Tác giả: Alex McFarlane

Biên dịch: Chopper, Foresight News

Mọi sự phát triển của công nghệ tài chính đột phá đều trải qua những cơn đau chuyển dạ, và tài chính phi tập trung (DeFi) cũng không ngoại lệ. Các thị trường cho vay thời kỳ đầu được triển khai nhanh chóng, quy mô mở rộng mạnh mẽ, ngành công nghiệp liên tiếp đối mặt với các cuộc tấn công an ninh trên thị trường công khai, sau đó từng bước tìm hiểu và hoàn thiện bảo mật mã, quản lý rủi ro tài sản thế chấp, cơ chế oracle, logic thanh lý và hệ thống quản trị.

Các trường hợp rủi ro trong quá khứ có giá trị tham khảo, nhưng không còn đại diện cho hệ sinh thái DeFi trưởng thành ngày nay. Rốt cuộc, những người chỉ biết nhìn lại lịch sử thường không nắm bắt được cơ hội hiện tại.

Sau khi loại trừ các sự cố an ninh liên quan đến cross-chain bridge, tỷ lệ tổn thất vốn do bị đánh cắp và tấn công độc hại hàng năm của hoạt động cho vay DeFi trên EVM (Ethereum Virtual Machine) và chuỗi Solana hiện được ước tính là khoảng 0.03% trên tổng giá trị khóa tổng hợp (TVL) cho vay. Dữ liệu phân tích này được tổng hợp từ các sự kiện tấn công hacker và đánh cắp lỗ hổng được ghi nhận trên nền tảng DeFi Llama.

Tiêu chuẩn cốt lõi để đánh giá rủi ro an ninh là: Tổn thất thực tế do khai thác lỗ hổng so với lượng vốn trên thị trường lớn đến mức nào?

Tỷ lệ tổn thất 0.03% tương đương với xác suất người dân Mỹ tử vong do tai nạn trượt chân ngã. Có thể thấy, nếu gạt bỏ tâm lý hoảng loạn phổ biến trên thị trường, rủi ro an ninh thực tế của hoạt động cho vay DeFi thực sự ở mức khá thấp.

Phân tích chi tiết sự cố an ninh DeFi

Tính đến ngày 16 tháng 5 năm 2026, tổng số tiền bị đánh cắp từ tất cả các loại giao thức DeFi được thống kê bởi DeFi Llama lên tới 7.751 tỷ USD, phạm vi thống kê này rất rộng. Dữ liệu tổng thể bao gồm cross-chain bridge, sàn giao dịch phi tập trung, giao thức phái sinh, dự án liên quan đến trò chơi blockchain, ví số, lỗi cơ sở hạ tầng cốt lõi và các hoạt động DeFi không thuộc lĩnh vực cho vay.

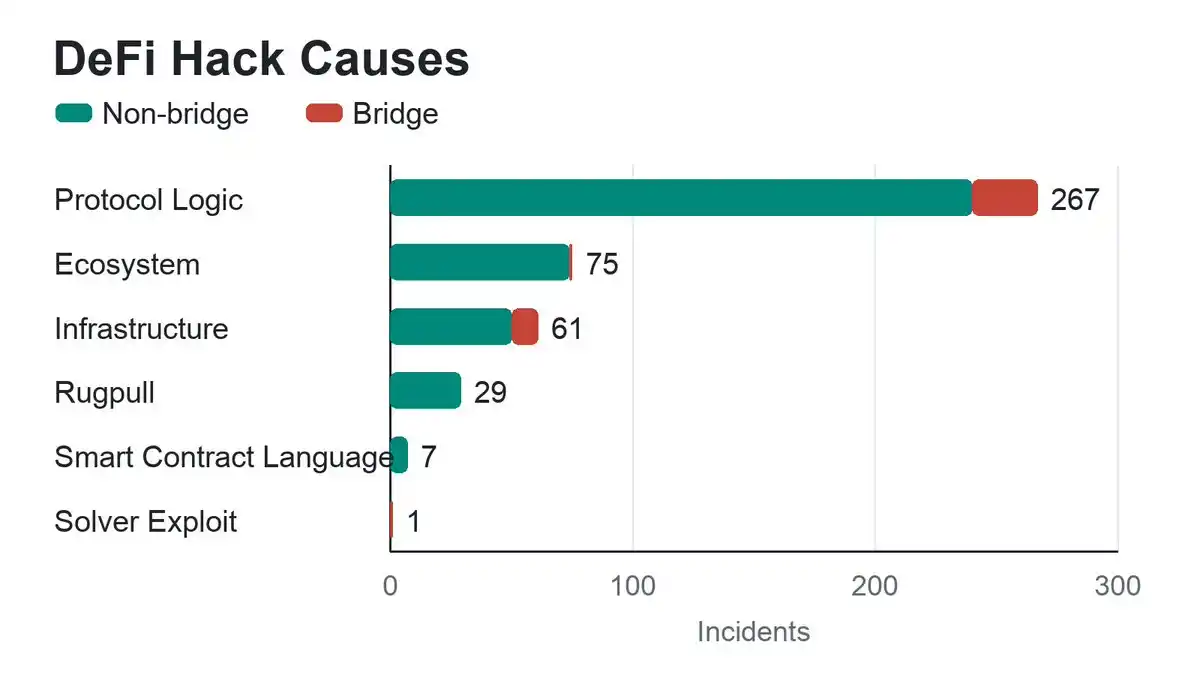

Trong đó, cross-chain bridge là vùng trọng điểm rủi ro: Sau khi loại trừ các sự cố an ninh liên quan đến cross-chain bridge, tổng tổn thất do đánh cắp trong lĩnh vực DeFi giảm xuống còn 4.518 tỷ USD.

Mã code chỉ thực thi chính xác các lệnh đã viết, chứ không thực hiện ý định lý tưởng của nhà phát triển, đây cũng là nguồn gốc của nhiều loại lỗ hổng. Việc phân loại rủi ro có ý nghĩa quan trọng: DeFi không phải là một lĩnh vực đơn nhất với rủi ro thống nhất, cross-chain bridge bị đánh cắp, thao túng oracle của DEX, lừa đảo phishing ví, lỗ hổng tài sản thế chấp trên thị trường cho vay, tất cả đều thuộc các loại rủi ro hoàn toàn khác nhau.

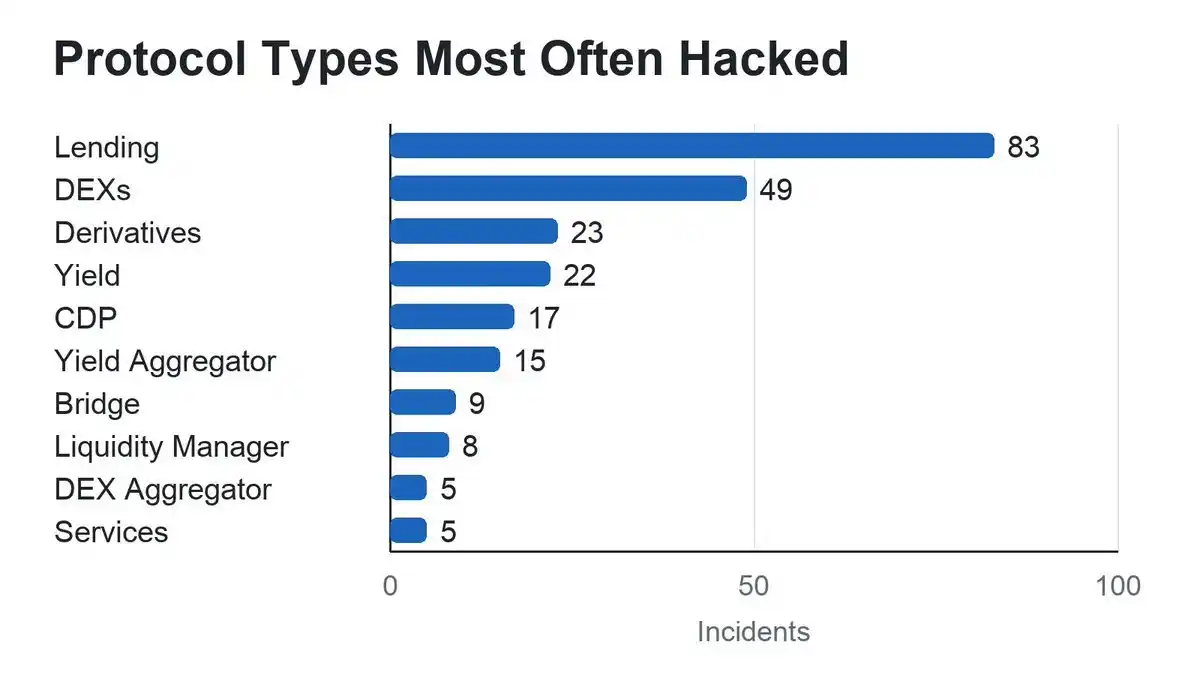

Trong tất cả các giao thức DeFi, thị trường cho vay bị tấn công với tần suất cao nhất, lý do rất đơn giản: một lượng lớn tài sản lưu lại lâu dài trong hợp đồng thông minh, trở thành mục tiêu hàng đầu của hacker.

Giao thức cho vay và AMM (Automated Market Maker) là các phân khúc thường xuyên xảy ra sự cố an ninh, điểm chung cốt lõi là cần tập trung một lượng lớn tài sản vào hợp đồng thông minh. Ngoại trừ cross-chain bridge, phần lớn các sự cố an ninh đều tập trung vào hai loại giao thức này. Bài viết này sẽ tập trung phân tích phân khúc cho vay và mượn vốn.

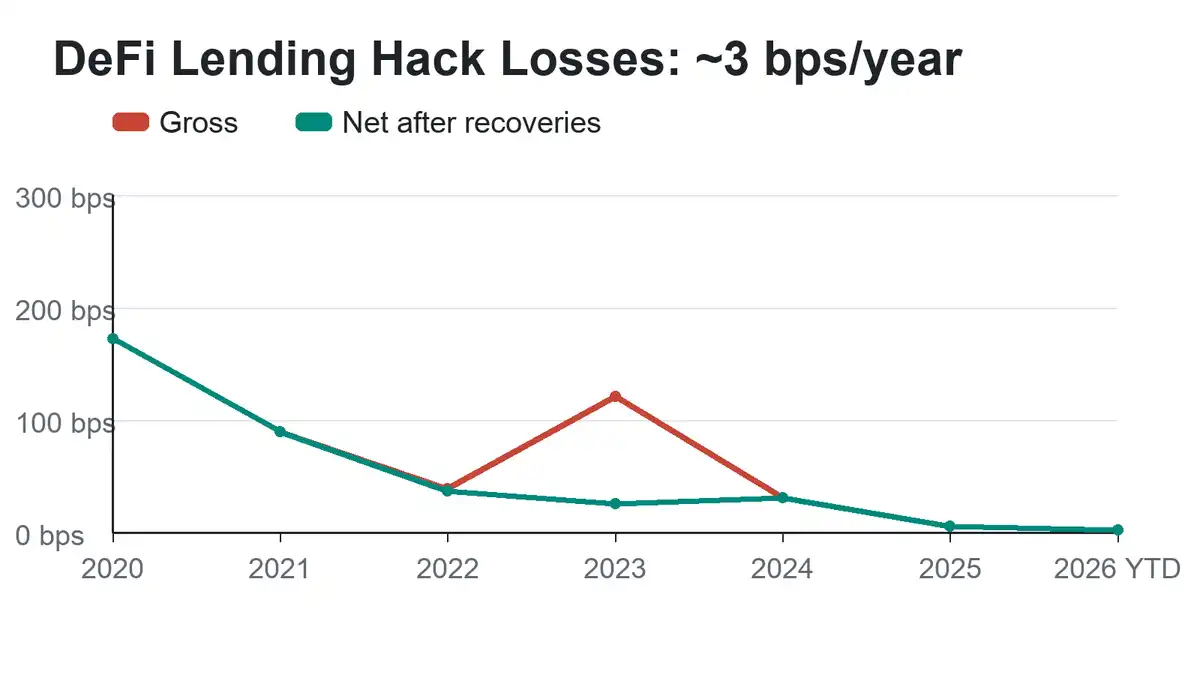

Tỷ lệ tổn thất vốn đã được cải thiện đáng kể

Hiện tại, tổng lượng vốn bị khóa (TVL) của DeFi cao hơn nhiều so với giai đoạn đầu của ngành khi lỗ hổng xảy ra thường xuyên, đặc biệt là trong lĩnh vực cho vay, hệ thống quản lý rủi ro của các dự án trưởng thành hơn, kiểm tra mã toàn diện hơn, giám sát rủi ro thời gian thực trên toàn mạng cũng ngày càng hoàn thiện. Sau khi loại bỏ các sự cố cross-chain bridge, tỷ lệ tổn thất thực tế hàng năm do bị đánh cắp trong hoạt động cho vay trên hệ sinh thái EVM và Solana đã giảm mạnh.

Euler thậm chí còn tạo ra một trường hợp xử lý rủi ro kinh điển, thành công trong việc thu hồi toàn bộ tài sản bị đánh cắp. Năm 2023, Euler bị đánh cắp 197 triệu USD, không những thu hồi được toàn bộ số tiền, mà cuối cùng còn thu về 240 triệu USD do biến động giá tài sản, tạo ra thặng dư dương, điều này cũng tạo ra khoảng cách giữa tổn thất sổ sách và số tiền thu hồi thực tế trong ngành.

Lấy ngày 16 tháng 5 năm 2026 làm mốc, thống kê dữ liệu liên quan trong gần một năm qua:

- Tổng tổn thất sổ sách do bị đánh cắp từ hoạt động cho vay phi cross-chain trên EVM và Solana: 30.9 triệu USD

- Tổn thất ròng thực tế sau khi trừ đi số tiền thu hồi: 30.1 triệu USD

- Quy mô vốn bị khóa trung bình hàng ngày trong lĩnh vực cho vay: 99.6 tỷ USD

- Tỷ lệ tổn thất vốn sổ sách: 3.1 điểm cơ bản (basis points)

- Tỷ lệ tổn thất ròng thực tế: 3 điểm cơ bản

Tính toán lại, tổn thất vốn hàng năm ổn định ở mức khoảng 0.03% trên tổng giá trị khóa tổng hợp (TVL) cho vay.

Lợi thế của phân bổ tài sản đa dạng

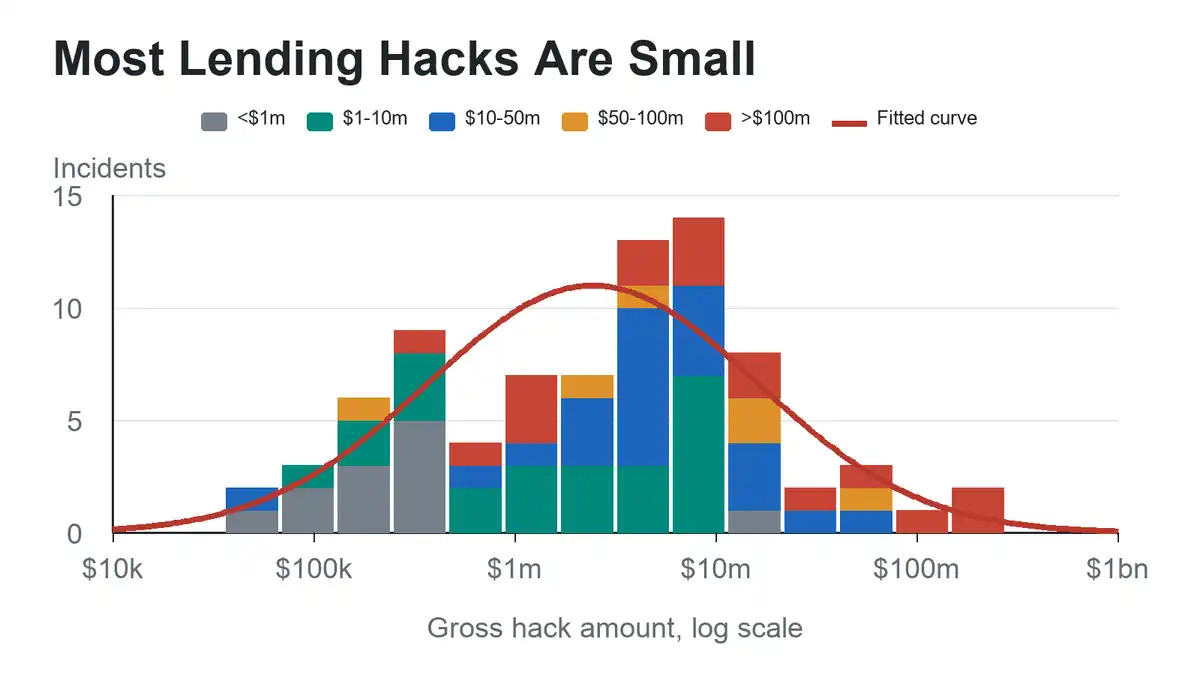

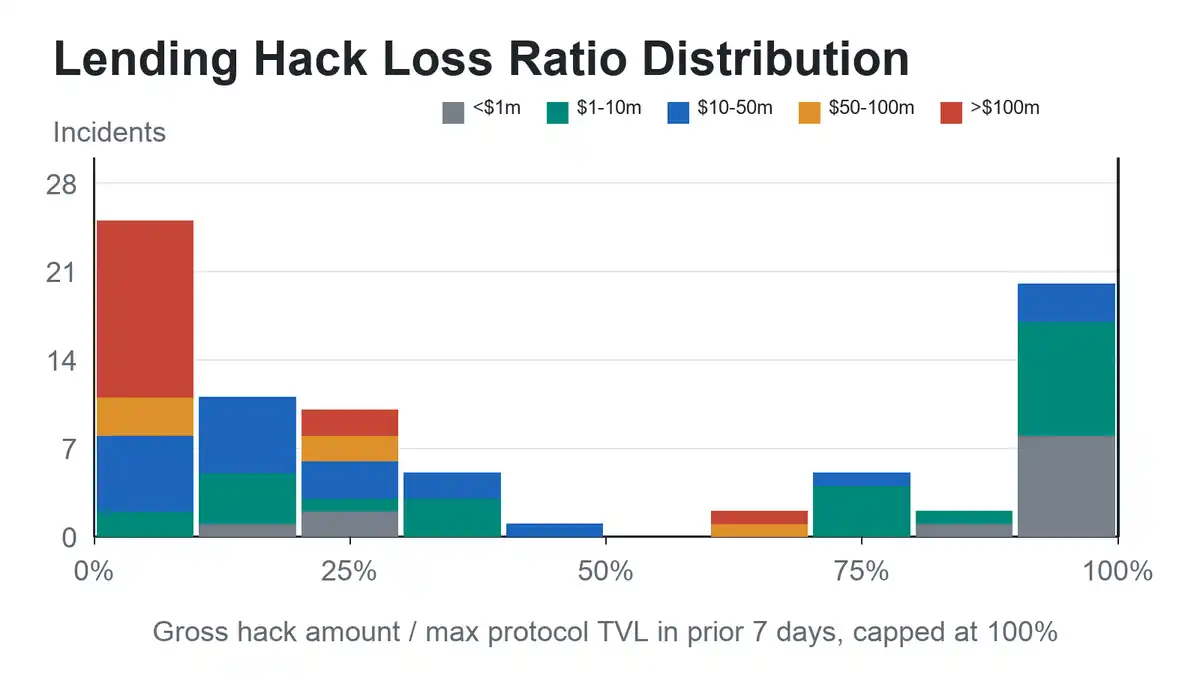

Sự cố an ninh DeFi có đặc điểm phân cực rõ ràng: Một số ít sự kiện đánh cắp số tiền cực lớn chiếm phần lớn tổng tổn thất công khai của ngành. Sắp xếp quy mô sự cố theo thang logarit có thể thấy, quy mô của các vụ đánh cắp khác nhau xấp xỉ tuân theo phân phối log-normal. Trực quan mà nói, phần lớn các sự cố an ninh gây ra tổn thất tài chính tương đối nhỏ, các vụ đánh cắp số tiền khổng lồ chỉ tập trung vào một số ít trường hợp cực đoan.

Mặc dù ChatGPT đưa ra quan điểm khác, nhưng tôi tin rằng những dữ liệu này đã chứng minh mạnh mẽ rằng đa dạng hóa danh mục đầu tư là một phương pháp tuyệt vời để phòng ngừa tội phạm.

Từ góc độ chuyển giao rủi ro và bảo hiểm thương mại, mô hình dữ liệu này cũng cung cấp cơ sở hợp lý cho ngành kinh doanh bảo hiểm an ninh, các tổ chức bảo hiểm có thể thiết lập giới hạn bồi thường cho mỗi giao dịch đối với các giao thức khác nhau và triển khai kinh doanh bảo hiểm một cách có trật tự.

Ngoài ra, phần lớn các sự kiện đánh cắp có phạm vi ảnh hưởng hạn chế, xa mới đủ để làm lung lay toàn bộ quy mô vốn của toàn bộ lĩnh vực cho vay. Và tổng thể quy mô của lĩnh vực càng lớn, thì tác động của một sự cố an ninh duy nhất đối với toàn cục càng nhỏ.

Lưu ý: Một số sự kiện đánh cắp có số tiền tổn thất dường như vượt quá giá trị khóa tổng hợp (TVL) của chính dự án, những trường hợp như vậy được thống kê theo tiêu chuẩn tổn thất 100%. Có hai lý do chính dẫn đến sai lệch dữ liệu này: Một là có sự chênh lệch thời gian giữa thời điểm thống kê TVL và thời điểm xảy ra sự cố an ninh, quy mô tài sản đã thay đổi; Hai là tiêu chuẩn thống kê TVL của DeFi Llama không nhất quán với tiêu chuẩn thống kê tài sản thực tế đang chịu rủi ro.

Phương pháp tính toán này tuy không hoàn hảo tuyệt đối, nhưng đủ để phản ánh rõ ràng thực trạng ngành: Phần lớn các cuộc tấn công khai thác lỗ hổng chỉ ảnh hưởng đến một mô-đun nghiệp vụ duy nhất trong giao thức cho vay, hiếm khi xảy ra tình trạng toàn bộ tài sản bị mất kiểm soát, đặc biệt là các dự án lớn hàng đầu. Dữ liệu nghiên cứu này cũng cung cấp cơ sở quan trọng cho ngành công nghiệp DeFi trong việc phòng ngừa rủi ro và kinh doanh lưu ký tài sản an toàn.

Khả năng thu hồi tài sản là cực kỳ quan trọng

Việc thu hồi tài sản cũng đã tối ưu hóa đáng kể hiệu suất rủi ro thực tế của lĩnh vực cho vay DeFi. Tổng hợp dữ liệu đánh cắp DeFi toàn diện từ DeFi Llama, tổng số tiền thu hồi tài sản của ngành chiếm khoảng 8% tổng tổn thất sổ sách; trong khi sau khi loại trừ các sự cố cross-chain bridge, tỷ lệ thu hồi tài sản trong lĩnh vực cho vay trên EVM và Solana còn cao hơn, có thể đạt khoảng 20% tổn thất sổ sách.

Trong các vụ trộm cắp tài sản xảy ra ở những khu vực có hệ thống pháp luật hoàn thiện, quản lý giám sát trưởng thành, tỷ lệ thành công trong việc truy hồi vốn thường cao hơn. Hiện tượng này cũng ẩn chứa những hàm ý liên quan đến quyền truy cập trong ngành.

Triển vọng ngành tích cực

Hiện tại, rủi ro an ninh trong lĩnh vực cho vay DeFi đã có thể định lượng, phân loại được, tỷ lệ tổn thất vốn thực tế tiếp tục giảm. Dữ liệu chứng minh ngành đã bước vào giai đoạn phát triển trưởng thành: Tổn thất thực tế do bị đánh cắp từ lỗ hổng chiếm tỷ lệ cực thấp so với lượng vốn dự trữ khổng lồ của lĩnh vực, các loại rủi ro rõ ràng có thể phân biệt, ranh giới rủi ro ngày càng minh bạch.

Tóm lại, không cần bị cuốn theo những lời chỉ trích bi quan từ bên ngoài, dữ liệu và sự thật đủ để chứng minh mức độ rủi ro thực tế của lĩnh vực cho vay DeFi.

![Ether.fi [ETHFI] hướng đến $0,40 tiếp theo sau mức tăng 11% – Nhiều lợi nhuận hơn phía trước NẾU…](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/5822c43d22b846688307a43e35654969.jpg)