Tác giả bài viết:Thejaswini M A

Biên dịch bài viết:Block unicorn

Lời nói đầu

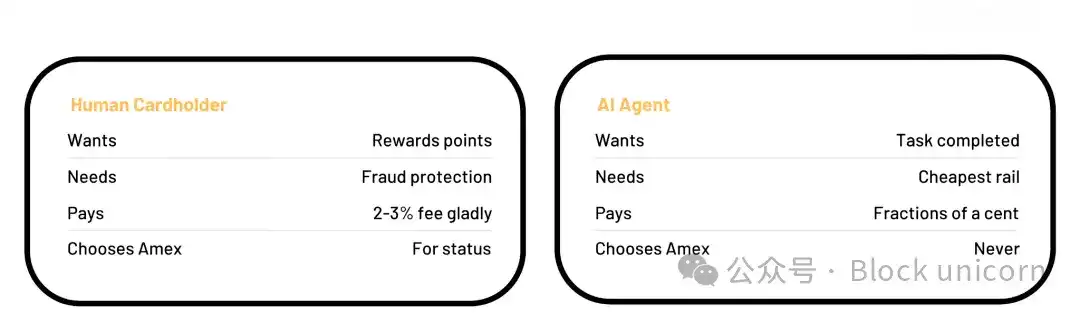

Toàn bộ mô hình kinh doanh của Visa đặt cược vào hành vi con người. Nó liên quan đến tiêu dùng và tâm lý của con người. Những điểm thưởng bạn tích lũy, sự bảo vệ chống gian lận bạn dựa vào, thẻ Centurion bạn mơ ước, và chính sách không chịu trách nhiệm giúp bạn yên tâm khi quẹt thẻ tại máy ATM ở nước ngoài, tất cả những điều này tồn tại không phải vì chuyển tiền là khó khăn, mà vì con người lo lắng, theo đuổi địa vị, và không giỏi đọc các điều khoản và điều kiện. Visa đã khai thác sự khác biệt nhận thức này để xây dựng một công ty trị giá 500 tỷ USD.

Tuy nhiên, đại lý AI không có những đặc điểm này.

Nó không tích lũy điểm, không theo đuổi bảo vệ chống gian lận, cũng không khao khát có được thẻ đen. Nó chỉ có một chỉ thị: hoàn thành nhiệm vụ. Và khi nhiệm vụ liên quan đến thanh toán, đại lý sẽ thực hiện các phép tính phức tạp mà con người không bao giờ bận tâm tính toán: con đường rẻ nhất, thanh toán nhanh nhất, phí thấp nhất. Mỗi lần như vậy, được thực hiện tự động, không mang theo bất kỳ cảm xúc nào.

Tháng trước, một bài viết trên SubStack có tiêu đề "Cuộc khủng hoảng tình báo toàn cầu năm 2028" đã khiến cổ phiếu Visa giảm 4% trong giao dịch một ngày, Mastercard giảm 6% và American Express giảm 12%. Báo cáo được ghi chú là "phân tích tình huống", không phải là "dự báo" (nguyên văn). Nhưng thị trường không chấp nhận điều đó. Luận điểm về mặt kỹ thuật cũng không liên quan. Vấn đề là, đến năm 2027, các đại lý sẽ bỏ qua các trung tâm giao dịch và chuyển sang sử dụng stablecoin để thanh toán. Visa đã dành năm mươi năm để hoàn thiện sản phẩm của mình, và giờ đây, nhóm khách hàng đang bị thay thế.

Trong thương mại máy với máy, mức phí hoán đổi 2-3% rõ ràng là một mục tiêu. Luận điểm này của Citrini Research chính là cốt lõi. Điều này không có nghĩa là trí tuệ nhân tạo sẽ phá hủy Visa vào ngày mai. Mà là cấu trúc phí mà Visa dựa vào để xây dựng đế chế thương mại của mình, về bản chất, là một loại thuế đánh vào hành vi phi lý trí của con người, trong khi bản thân người giao dịch lại hoàn toàn duy lý. Đây mới là ý nghĩa tồn tại của Visa.

Visa đang bán gì?

Để hiểu tại sao điều này quan trọng, bạn phải biết phí hoán đổi thực sự được sử dụng cho những việc gì.

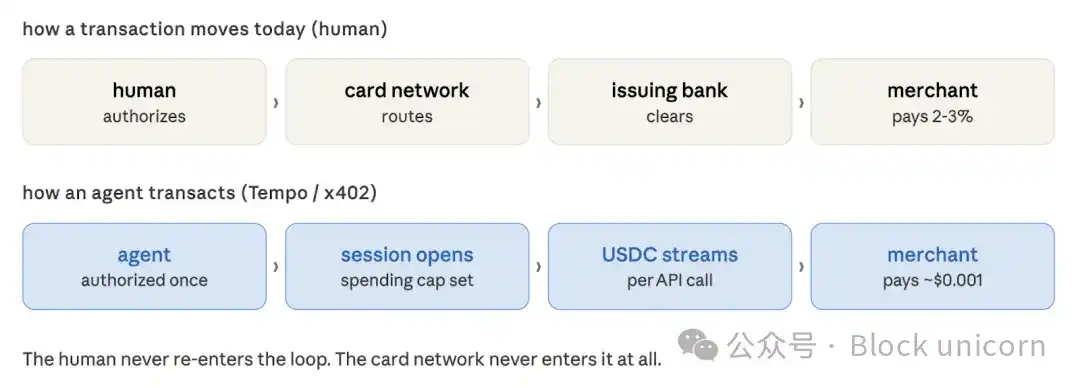

Khi bạn mua sắm bằng thẻ tín dụng, người bán trả phí 2-3% cho mạng lưới thẻ tín dụng và ngân hàng phát hành thẻ của bạn. Khoản phí này dùng để chi trả cho điểm thưởng của bạn, bảo vệ chống gian lận, bảo hiểm mua sắm và dịch vụ giải quyết tranh chấp. Toàn bộ giá trị đề xuất cho người tiêu dùng của thẻ tín dụng đều do người bán chịu, và cuối cùng người bán sẽ chuyển chi phí này cho người tiêu dùng bằng cách tăng nhẹ giá sản phẩm. Đây là một hệ thống hoàn thiện và ổn định đã hoạt động năm mươi năm, bởi vì người tiêu dùng trong giao dịch sẵn sàng chịu tất cả các chi phí này, chỉ là họ không trực tiếp thanh toán mà thôi.

Đại lý AI không cần những thứ này. Nó sẽ không tranh chấp phí, cũng không yêu cầu hoàn tiền. Tính hợp lý của việc thu phí này nằm ở chỗ nó có thể phòng ngừa sai sót của con người, gian lận và hành vi bốc đồng. Nếu không có sự tham gia của con người trong giao dịch, khoản phí này hoàn toàn mất đi ý nghĩa.

American Express là hiện thân rõ nhất của vấn đề này. Khách hàng của nó là những người giữ thẻ cao cấp có thu nhập cao, chi tiêu cao và có tham vọng. Phí thường niên của nó cao hơn Visa hoặc Mastercard, chính xác là vì khách hàng của nó sẵn sàng trả tiền cho danh tính và đặc quyền. Mô hình này dựa trên tiền đề rằng hành vi mua hàng là do con người, khách hàng chọn American Express thay vì Visa vì quyền sử dụng phòng chờ VIP là xứng đáng. Còn đại lý sẽ không chủ động chọn American Express, họ sẽ chỉ tìm kiếm phương án rẻ nhất để hoàn thành giao dịch. Trong thế giới phần mềm kiểm soát thẻ tín dụng, không tồn tại các cấp độ thành viên cao cấp.

Mô hình định tuyến thương mại do đại lý dẫn dắt, bỏ qua phí hoán đổi, tạo ra rủi ro lớn hơn cho các ngân hàng thẻ tín dụng và các tổ chức phát hành đơn lẻ phụ thuộc nặng nề vào doanh thu phí 2-3% và xây dựng toàn bộ phân khúc kinh doanh xung quanh các chương trình khen thưởng được tài trợ bởi trợ cấp của người bán. Visa và Mastercard có các hoạt động mạng lưới có thể thích ứng. Còn những tổ chức phát hành xây dựng toàn bộ mô hình lỗ lãi xung quanh phí hoán đổi và chương trình khen thưởng thì không có lối thoát.

Tuần mà mọi người cùng nhau giao hàng

Báo cáo của Citrini và việc ra mắt các dự án cơ sở hạ tầng xảy ra trùng hợp trong cùng ba tuần.

Tempo đã chính thức ra mắt mainnet vào thứ Tư tuần trước. Blockchain thanh toán do Stripe và Paradigm cùng phát triển, được thiết kế cho khối lượng giao dịch stablecoin cao, ra mắt đồng thời với Giao thức Thanh toán Máy móc (MPP). MPP là một tiêu chuẩn mở cho phép đại lý trí tuệ nhân tạo tự chủ thanh toán phí dịch vụ mà không cần phê duyệt thủ công từng lần. Giao thức này giới thiệu cơ chế phiên. Đại lý chỉ cần ủy quyền một lần giới hạn chi tiêu, sau đó có thể thực hiện các vi thanh toán liên tục khi tiêu thụ các dịch vụ như dữ liệu, tính toán hoặc gọi API. Việc thanh toán được xác thực bằng OAuth. Người dùng ủy quyền ngân sách, đại lý có thể chi tiêu. Toàn bộ quá trình không cần sử dụng thẻ ngân hàng ở mỗi bước.

Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Ngân hàng Standard Chartered và Visa đều được liệt kê là đối tác thiết kế của Tempo. Toàn bộ hệ sinh thái thanh toán và thương mại điện tử đã công nhận sự thay đổi cấu trúc này.

Cùng ngày Tempo ra mắt, bộ phận tiền mã hóa của Visa đã ra mắt một công cụ giao diện dòng lệnh để đại lý trí tuệ nhân tạo thanh toán thông qua terminal, không cần khóa API, không cần tài khoản, cũng không cần ủy quyền thủ công. Visa gọi đây là "Thương mại Dòng lệnh" - máy móc có thể giao dịch mà không cần sự can thiệp của con người.

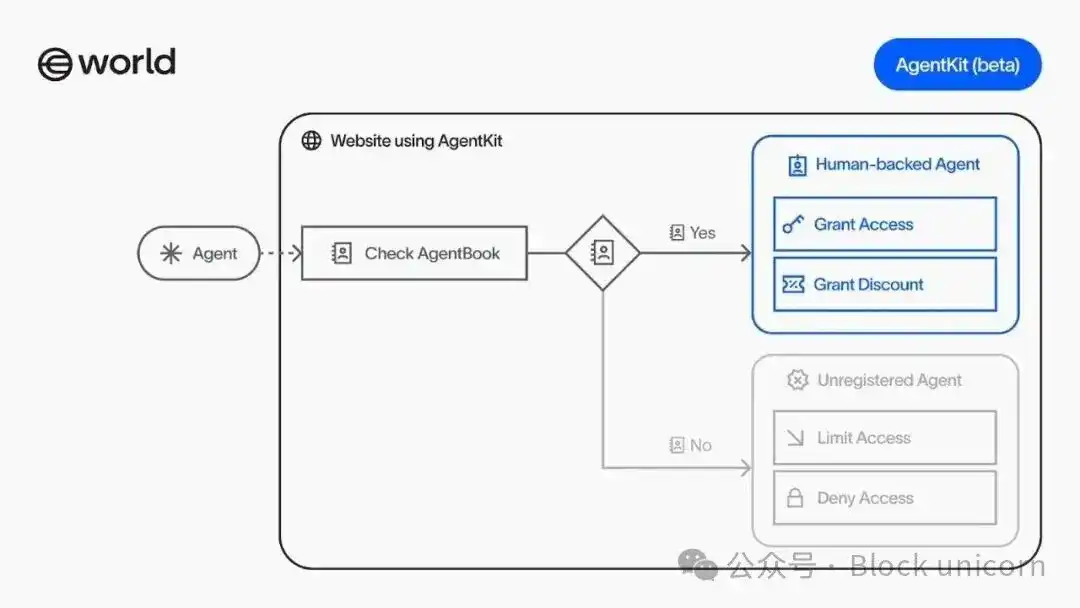

Mastercard đồng ý mua lại công ty khởi nghiệp cơ sở hạ tầng stablecoin BVNK với giá 1,8 tỷ USD. Circle đã ra mắt Nanopayments trên testnet, đây là một giao dịch USDC dưới mức cent và miễn phí Gas, được thiết kế cho các đại lý sử dụng API trả theo lần mà không cần tài khoản hoặc chứng chỉ. Dự án World của Sam Altman đã ra mắt AgentKit, cho phép đại lý mang theo bằng chứng mã hóa để chứng minh họ đại diện cho người thật, bộ công cụ này tích hợp trực tiếp vào hệ thống thanh toán của Coinbase, cho phép nền tảng xác minh danh tính đại lý mà không cản trở giao dịch hợp pháp.

Theo tôi, điều xảy ra tuần trước là các công ty đang chạy đua để trở thành Visa mới, trước khi Visa nhận ra mình đã mất gì.

Nghịch lý hiển nhiên

Bây giờ không có gì là không rõ ràng, đó là Visa không đứng yên.

Họ tham gia phát triển Giao thức Thanh toán Máy móc (MAPPS) của Tempo, ra mắt Phòng thí nghiệm mã hóa Visa, và người đứng đầu tiền mã hóa của họ đã viết bài trên tạp chí Fortune giải thích cách đại lý sử dụng thẻ ngân hàng thanh toán thông qua tiêu chuẩn mới. Mastercard đang đầu tư 1,8 tỷ USD vào cơ sở hạ tầng stablecoin. Stripe đã mua lại Bridge và Privy. Các doanh nghiệp hiện有 đều nhận thức được sự thay đổi này và đã chuẩn bị sẵn sàng trước khi cơ sở hạ tầng mới hoàn toàn xuất hiện.

Luận điểm của Visa là, họ có thể mở rộng đường ray của mình sang thương mại do đại lý驱动 trước khi thương mại do đại lý驱动 thiết lập các đường ray khiến Visa trở nên không liên quan.

Luận điểm này không hoàn toàn sai. Stripe xử lý 1,9 nghìn tỷ USD tổng giá trị thanh toán vào năm 2025, tăng 34% so với cùng kỳ. Các công ty này không thu hẹp. Lợi thế phân phối mạng lưới của các tổ chức thẻ khó có thể sao chép. Tôi thừa nhận tôi không muốn nói điều này một cách công khai, bởi vì theo kinh nghiệm lịch sử, một khi ai đó đưa ra luận điểm như vậy, sẽ có sản phẩm mới ra mắt khiến họ trông thật ngớ ngẩn.

Vì vậy, lỗ hổng trong luận điểm này là ở đây: Lợi thế phân phối của Visa được xây dựng dựa trên mối quan hệ với người bán và sự tin tưởng của người tiêu dùng. Người bán chấp nhận Visa vì người tiêu dùng giữ Visa; người tiêu dùng giữ Visa vì người bán chấp nhận Visa. Toàn bộ vòng quay này vận hành dựa vào con người. Một khi đại lý trở thành người mua chính trong một lĩnh vực thương mại quan trọng, bánh xe flywheel này sẽ chậm lại. Đại lý không có lòng trung thành thương hiệu, cũng không có ví. Họ chỉ có ngân sách và chỉ thị. Bất kỳ tuyến đường nào rẻ nhất, nhanh nhất, đều giành được生意 của họ, và chi phí chuyển đổi bằng không.

Tôi muốn nói rõ chúng ta đang ở đâu, bởi vì tốc độ phát triển của dư luận hiện tại đã vượt xa dữ liệu.

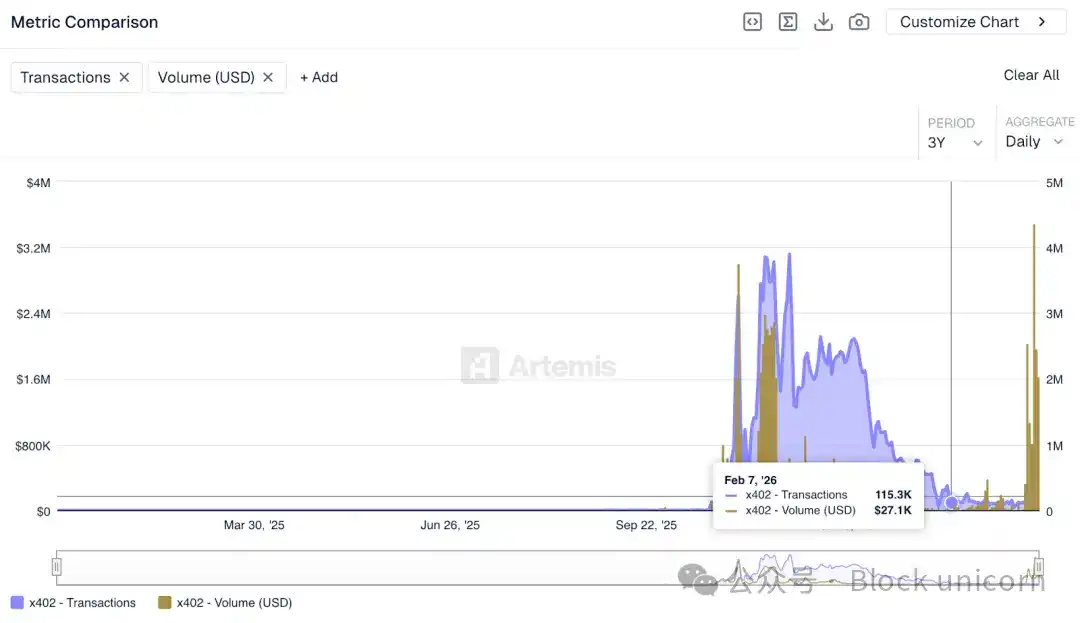

Mặc dù hệ sinh thái xung quanh x402 được định giá khoảng 7 tỷ USD, nhưng dữ liệu trên chain cho thấy khối lượng giao dịch hàng ngày của giao thức này vào tuần trước chỉ khoảng 28.000 USD, phần lớn đến từ việc kiểm tra chứ không phải giao dịch thực tế. Con số này so với khối lượng giao dịch hàng ngày của Visa thật là một trời một vực.

Khối lượng giao dịch của x402 đã vượt quá 50 triệu giao dịch. Mặc dù số tiền mỗi giao dịch nhỏ, nhưng số lượng giao dịch cho thấy cơ sở hạ tầng này đang được sử dụng. Các nhà phát triển đang xây dựng dựa trên nó. Dịch vụ phía người bán chấp nhận thanh toán bằng đại lý cũng đang không ngừng phát triển. Mạng lưới thanh toán bắt đầu như thế này.

McKinsey ước tính, đến năm 2030, đại lý trí tuệ nhân tạo có thể促成 3 đến 5 nghìn tỷ USD giao dịch tiêu dùng toàn cầu. Ước tính này có thể đúng, cũng có thể quá lạc quan. Nhưng điều không thể tranh cãi là, hiện tại mô hình kinh doanh do đại lý驱动 vẫn chưa phổ biến trên quy mô lớn. Các nhà bán hàng xây dựng dịch vụ đại lý gốc, các doanh nghiệp coi đại lý là người mua chính, và khối lượng giao dịch thực sự có thể kiểm tra hiệu quả kinh tế của giao dịch, hiện vẫn đang phát triển.

Lý do báo cáo của Citrini gây ra hoảng loạn trên thị trường là vì nó mô phỏng một loạt sự kiện đáng tin cậy. Báo cáo tài chính quý I/2027 của Mastercard sẽ không đổ lỗi cho việc khối lượng giao dịch chậm lại là do "tối ưu hóa giá do đại lý主导". Ít nhất là bây giờ thì chưa.

Đầu tiên bị ảnh hưởng là các vi thanh toán cho cơ sở hạ tầng trí tuệ nhân tạo, chứ không phải thương mại tiêu dùng.

Đại lý hoàn thành nhiệm vụ nghiên cứu gọi hàng trăm lần API dữ liệu chuyên dụng mỗi phiên. Mỗi lần gọi chỉ tốn một phần cent. Sau một tuần, những lần gọi này có thể mang lại 40 USD doanh thu cho nhà phát triển vận hành dịch vụ. Mạng lưới thẻ tín dụng không thể应对 tình huống này. Mô hình kinh tế của mức giao dịch tối thiểu không hoạt động. Quy trình onboarding của người bán không hoạt động. Cấu trúc phí không hoạt động. Loại hình kinh doanh như vậy注定 không thể hoạt động trong khuôn khổ của Visa. Nó cần một mô hình hoàn toàn mới, và x402, Nanopayments và Tempo đang xây dựng mô hình đó.

Như mô hình mà Citrini xây dựng cho thấy, sự gián đoạn đối với thương mại tiêu dùng, nếu có xảy ra, sẽ đến muộn hơn. Nó yêu cầu đại lý xử lý một phần đáng kể chi tiêu tùy ý, và đến lượt nó, điều này yêu cầu người tiêu dùng tin tưởng đại lý, giao phó quyết định mua hàng mà hiện họ đang tự mình đưa ra cho đại lý.

Visa đang bị tấn công bởi những khách hàng ưu tú hơn. Những khách hàng này không còn cần những yếu tố mà Visa dựa vào để thành công. Phí hoán đổi 2-3% không phải là thuế giao dịch, mà là một loại thuế đánh vào hành vi phi lý trí của con người. Và đại lý thì hoàn toàn duy lý.

Làm sao tôi biết điều này quan trọng? Bởi vì Visa đã chi 1,8 tỷ USD vào tuần trước để đảm bảo mình không bị loại khỏi câu trả lời.