Tác giả: Alex Immerman & Santiago Rodriguez

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: a16z sử dụng báo cáo thường niên 2025 của Revolut để phân tích cách một công ty đạt được tốc độ tăng trưởng kép hàng năm (CAGR) 76% trong một thị trường tài chính trưởng thành. Những con số đã đủ ấn tượng, nhưng điều đáng đọc hơn là logic tăng trưởng đằng sau: không kiếm tiền từ chênh lệch lãi suất, ROE cao gấp 3-4 lần ngân hàng truyền thống, NPS của người dùng cao gấp đôi trung bình ngành. Tất cả những điều này hợp lại, không còn là câu chuyện của một ngân hàng thách thức nữa.

Toàn văn như sau:

Là những nhà đầu tư vào giai đoạn tăng trưởng, chúng tôi thường nói rằng những công ty xuất sắc bắt đầu bằng những con số. Revolut, với tư cách là một công ty Anh, bắt buộc phải công bố dữ liệu tài chính hàng năm, và những con số của họ là những giá trị ngoại lệ, đó là cách nói nhẹ nhàng:

Doanh thu tăng 46%, đạt 4.5 tỷ bảng Anh

Lợi nhuận trước thuế tăng 57%, đạt 1.7 tỷ bảng Anh, tỷ suất lợi nhuận 38%

Khách hàng bán lẻ tăng 30%, thêm 16 triệu vào năm 2025

Revolut có mặt trên toàn châu Âu, không có quốc gia nào chiếm hơn 25% doanh thu phí

Doanh thu phân bổ trên 6 phân khúc kinh doanh, không có danh mục nào vượt quá 22%

11 dòng sản phẩm đạt doanh thu trên 100 triệu bảng

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 35%, mức kỷ lục trong nhóm ngành (dù thừa vốn)

Revolut tiếp tục duy trì tăng trưởng nhanh và hiệu quả — "Quy tắc 75%" của họ (tốc độ tăng doanh thu + tỷ suất lợi nhuận ròng) nằm trong top cao nhất trong các tổ chức tài chính hiện đại và trưởng thành.

Quan trọng hơn, chúng tôi tin rằng Revolut vẫn còn nhiều không gian để tăng trưởng cả về số lượng khách hàng và khả năng kiếm tiền trong các thị trường hiện tại. Chưa kể đến những thị trường mới tiềm năng mà họ có thể chưa chạm tới — Revolut vừa nộp đơn xin giấy phép ngân hàng tại Mỹ, cho thấy tham vọng toàn cầu thực sự.

Đây không phải là ngân hàng mới thời bà của bạn. Revolut có tiềm năng trở thành một trong những ngân hàng lớn nhất toàn cầu. Vẫn còn một chặng đường dài để đạt được điều đó, nhưng chúng tôi tin rằng nền móng đã được xây dựng.

Nói không dài dòng nữa, hãy bắt đầu.

I. Một trong những tổ chức tài chính tăng trưởng nhanh nhất toàn cầu

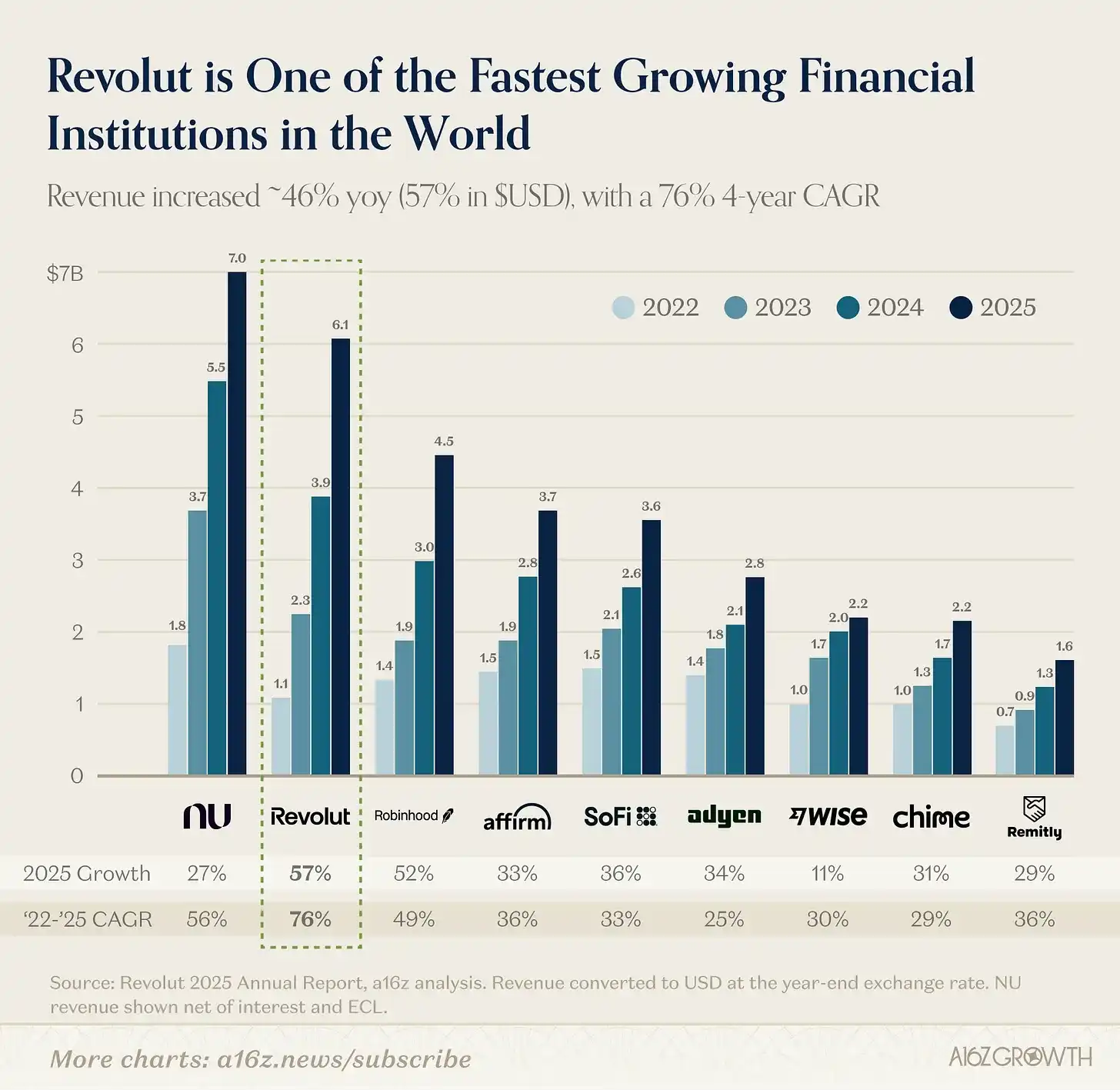

Hãy bắt đầu với doanh thu. Tốc độ tăng doanh thu của Revolut thật đáng kinh ngạc.

Cùng với NU (Nubank), họ đứng trong một liên minh riêng biệt so với phần còn lại của ngành công nghệ tài chính tiêu dùng (xem biểu đồ dưới). Kể từ khi doanh thu vượt mốc 1 tỷ USD vào năm 2022, Revolut đã tăng trưởng kép ấn tượng với tốc độ tăng trưởng kép hàng năm (CAGR) 76% (70% theo GBP) trong bốn năm sau đó, trở thành một trong những công ty tăng trưởng nhanh nhất sau khi vượt mốc 1 tỷ USD doanh thu. Điều này càng nổi bật hơn khi xét đến ngành ngân hàng tiêu dùng châu Âu cực kỳ trưởng thành (khác với thị trường đang phát triển nơi NU hoạt động).

Biểu đồ: Doanh thu quy đổi sang USD theo tỷ giá cuối năm, doanh thu NU là số ròng sau khi trừ lãi và tổn thất tín dụng dự kiến (ECL)

Nguồn: Báo cáo thường niên Revolut 2025

So sánh theo cách khác: Vào năm 2022, doanh thu của Revolut hoặc là ít hơn, hoặc là tương đương với bất kỳ công ty nào trong số Robinhood, Affirm, Sofi, Adyen, Wise hay Chime. Còn bây giờ, doanh thu của họ nhiều hơn từ 33% đến gần 3 lần so với bất kỳ công ty công nghệ tài chính tiêu dùng nổi tiếng nào kể trên.

II. Phân tích thuật toán tăng trưởng của Revolut: Sáu cỗ xe song hành

Một điểm khác biệt quan trọng của Revolut là nó không còn là một con ngựa chỉ có một ngón nghề. Nó có nhiều động lực doanh thu cùng lúc phát triển.

Revolut khởi nghiệp bằng cách giải quyết một điểm đau mắt thực sự của người châu Âu: phí ngoại hối. Với Revolut, người châu Âu đi du lịch trong và ngoài khu vực đồng Euro hoặc chuyển tiền ra nước ngoài không còn phải đối mặt với việc chậm trễ thanh toán hoặc mức phí 5% mà ngân hàng tính.

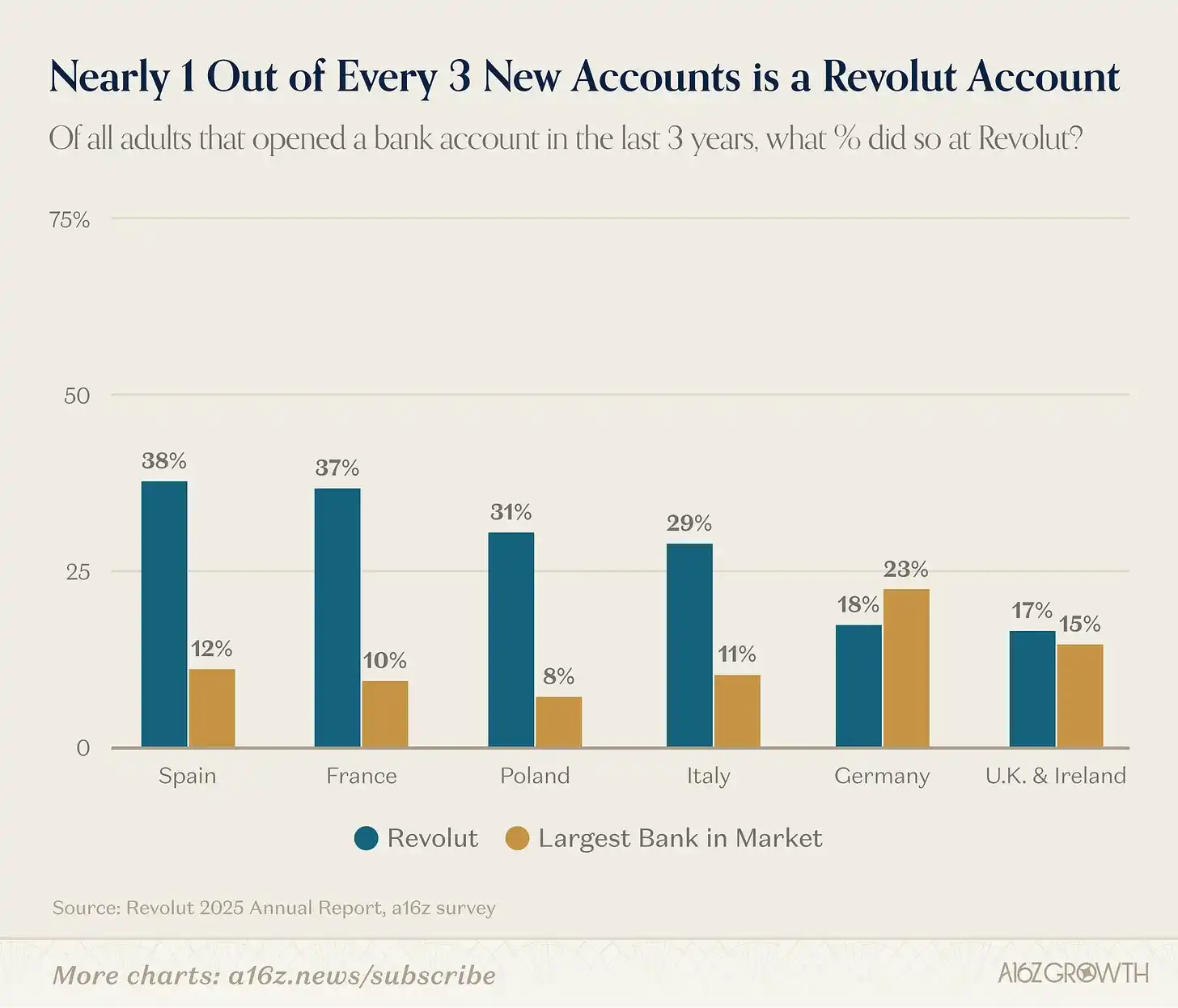

Từ một giải pháp cho điểm đau đớn đơn lẻ, tập trung theo khu vực địa lý, Revolut đã phát triển thành một ngân hàng cá nhân và doanh nghiệp đầy đủ chức năng, hiện nay cứ 3 tài khoản mới được mở ở châu Âu (khu vực hoạt động chính của Revolut) thì có khoảng 1 tài khoản chọn Revolut:

Biểu đồ: Khảo sát được thực hiện tại các thị trường trọng điểm, sử dụng mẫu dân số người trưởng thành phổ thông, người được hỏi chỉ ra nơi họ mở tài khoản và thời gian mở mỗi tài khoản

Nguồn: Khảo sát ngành ngân hàng châu Âu a16z, tháng 7/2025 (N = 3500)

Cứ 5 người trong độ tuổi lao động ở châu Âu thì có 1 người sử dụng Revolut. Sức hút của Revolut trên toàn khu vực đồng Euro phản ánh tốc độ lặp lại sản phẩm và khả năng thực thi của công ty, thật đáng kinh ngạc.

Revolut đã ra mắt bộ tính năng ngân hàng cá nhân và doanh nghiệp hoàn chỉnh, thúc đẩy tăng trưởng trên các thị trường khác nhau ở châu Âu. Quan trọng là, bộ sản phẩm của Revolut ngày càng thu hút những người dùng trong khu vực đồng Euro mà hoàn toàn không quan tâm đến giá trị đề xuất ngoại hối ban đầu. Chúng ta có thể nói nền tảng của Revolut đã "đầy đủ chức năng", chỉ là Revolut vẫn không ngừng ra mắt tính năng mới, nói vậy có lẽ còn đánh giá thấp nó.

Không chỉ là số lượng tính năng và sản phẩm, mà còn là chất lượng thực thi. Người dùng yêu thích nó. Công ty báo cáo năm 2024 rằng 65% người dùng mới đến từ việc tiếp cận tự nhiên hoặc được người dùng hiện tại giới thiệu. Nghiên cứu của chúng tôi cũng cho thấy, NPS của người dùng Revolut cao hơn gấp đôi mức trung bình ngành.

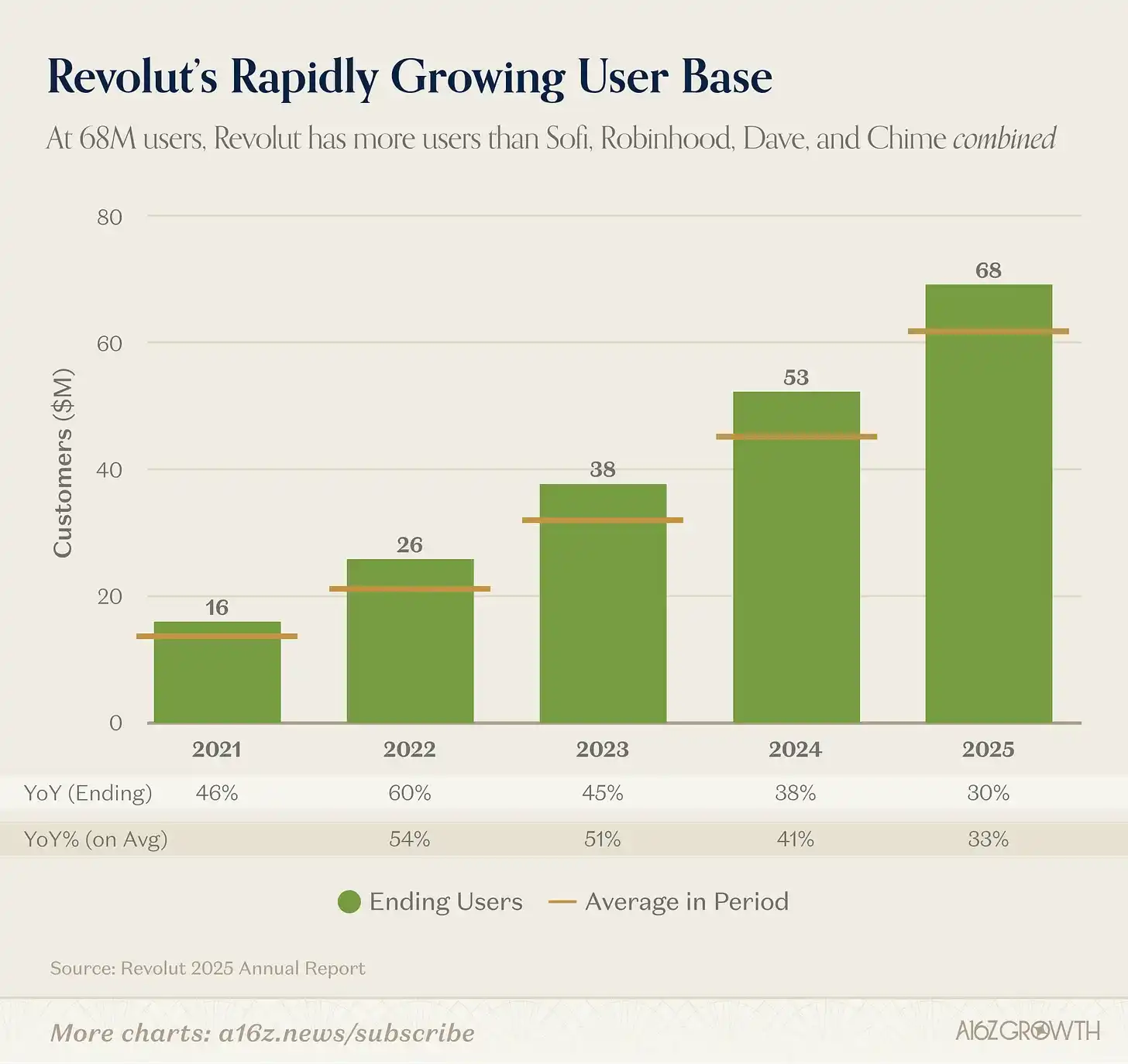

Tổng hợp lại, số lượng người dùng tiếp tục tăng trưởng kép 30%, đạt 68 triệu vào cuối năm 2025.

Nguồn: Báo cáo thường niên Revolut

So sánh khác để hiểu 68 triệu người dùng: JPMorgan Chase — ngân hàng lớn nhất thế giới ngoài Trung Quốc — có khoảng 85 triệu khách hàng tiêu dùng (trong đó hơn 70 triệu được coi là người dùng "kỹ thuật số tích cực").

Đúng là tổng AUM của JPMorgan khiến quy mô của họ vượt xa Revolut, nhưng xét riêng về độ phủ người dùng, Revolut không chỉ là một "kẻ thách thức", nó là đối thủ thực sự. Số người dùng của Revolut vượt tổng số của Sofi, Robinhood, Dave và Chime.

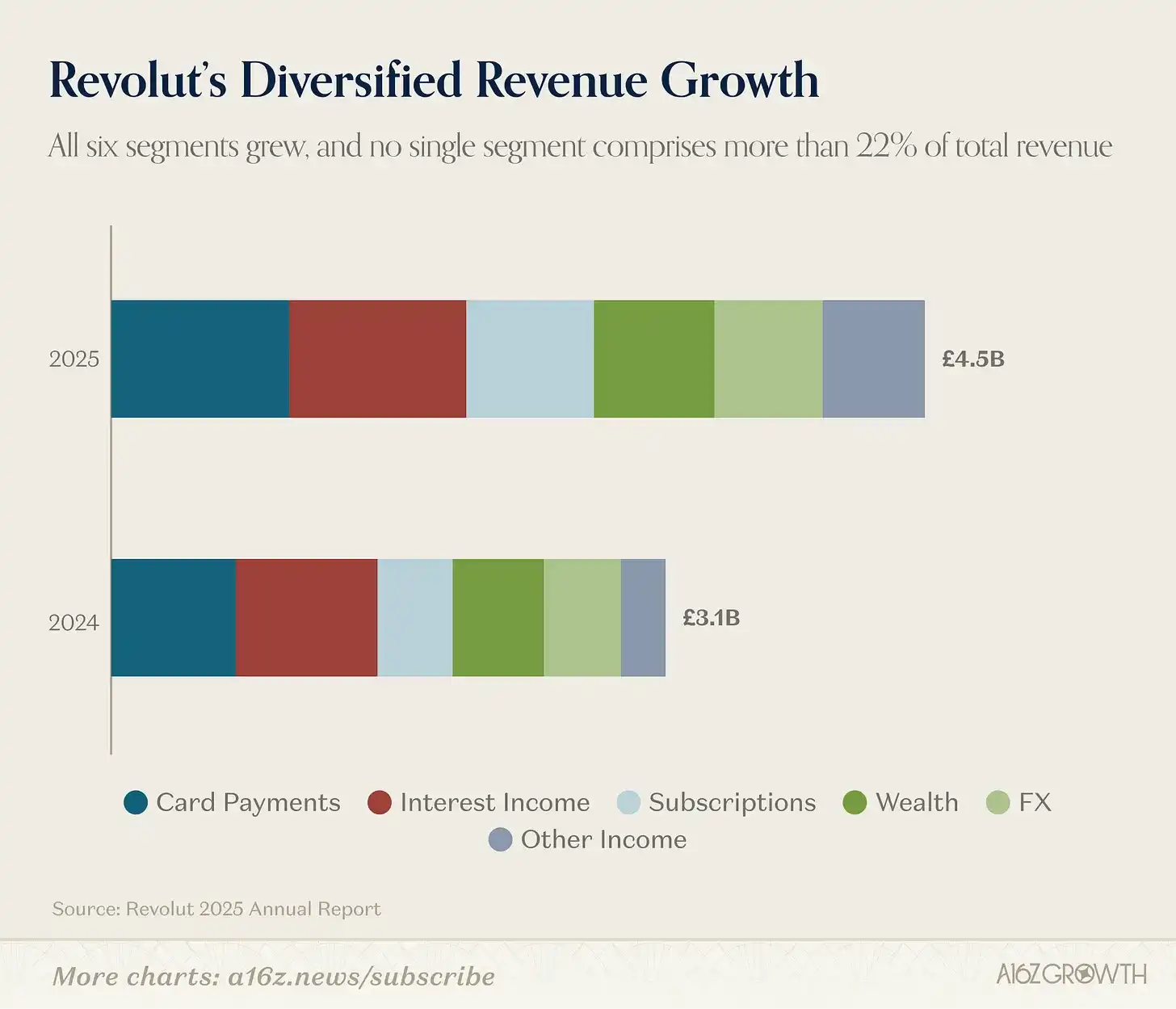

Bộ sản phẩm hoàn chỉnh không chỉ liên tục thu hút thêm khách hàng, mà còn tạo ra cấu trúc doanh thu ngày càng đa dạng:

Nguồn: Báo cáo thường niên Revolut

Công ty công bố công khai 6 nguồn doanh thu chính:

Thu nhập lãi

Thanh toán thẻ

Thuê bao

Thu nhập khác

Cả sáu phân khúc đều tăng trưởng so với cùng kỳ, không có phân khúc nào chiếm hơn 22%.

Mức độ đa dạng hóa của hoạt động kinh doanh thậm chí còn vượt xa những gì bản công bố này thể hiện, vì mỗi dòng doanh thu có thể có nhiều sản phẩm con (ví dụ: phân khúc tài sản bao gồm cả cổ phiếu niêm yết và tài sản mã hóa). Năm 2025, 11 dòng sản phẩm đạt doanh thu trên 100 triệu bảng mỗi loại.

Quan trọng là, 76% doanh thu đến từ phí, tăng hơn 4 điểm phần trăm so với năm 2024, trong khi thu nhập lãi chiếm tỷ trọng dưới 22%. Điều này trái ngược hoàn toàn với các ngân hàng trưởng thành chủ yếu kiếm được hơn 70% doanh thu từ lãi, và là một trong những lý do giúp Revolut đạt được ROE cao (sẽ nói chi tiết sau).

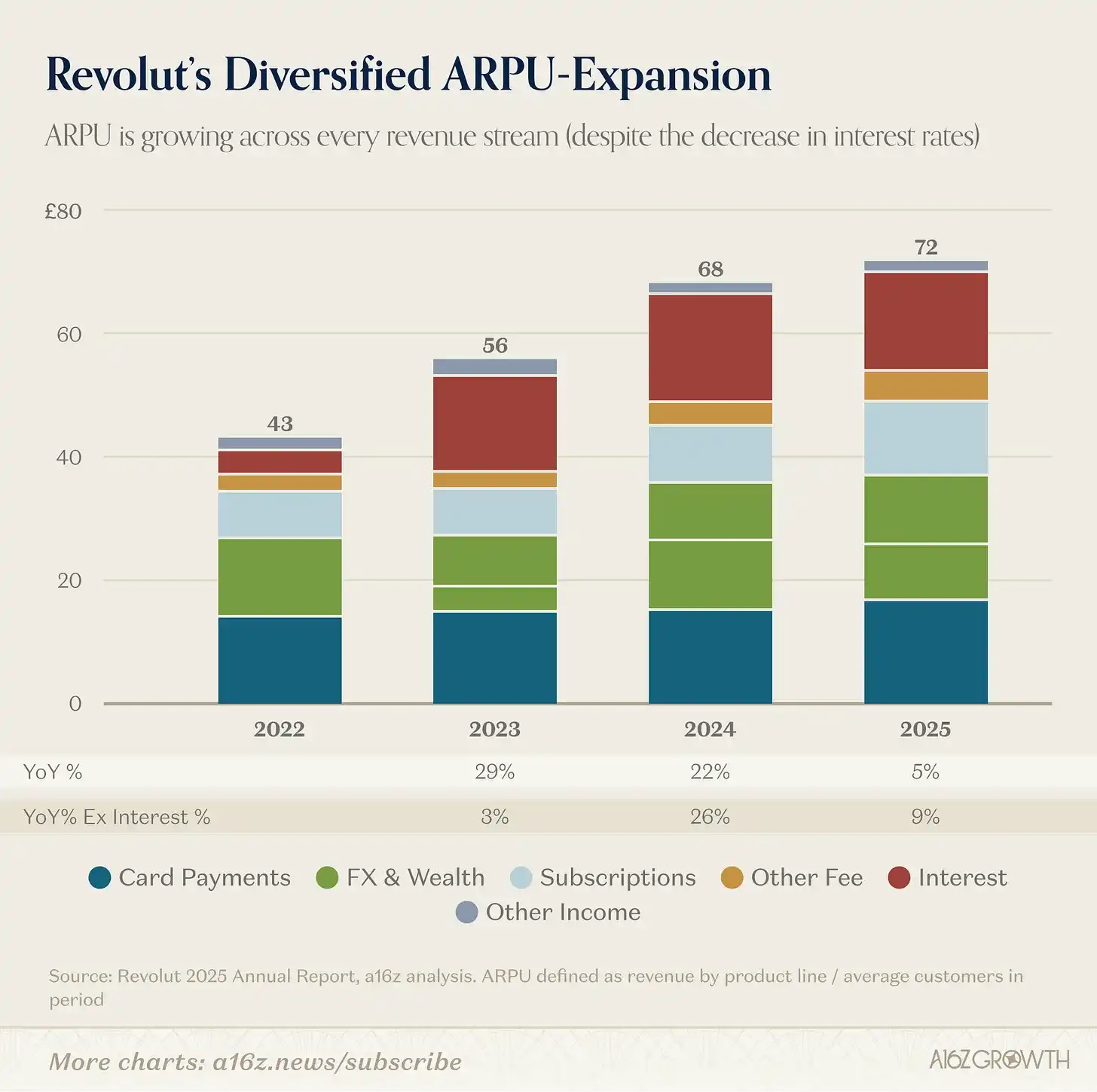

Không có gì ngạc nhiên, cấu trúc doanh thu đa dạng cũng mang lại sự tăng trưởng ARPU đa dạng.

Biểu đồ: ARPU được định nghĩa là doanh thu dòng sản phẩm / số khách hàng trung bình trong kỳ

Nguồn: Báo cáo thường niên Revolut

Kể từ năm 2022, mỗi dòng doanh thu được công bố đều tăng trưởng, ARPU tổng thể tăng khoảng 65%, tức tốc độ tăng trưởng kép hàng năm là 18%.

Tầm quan trọng của sự đa dạng hóa nằm ở chỗ nó hỗ trợ tăng trưởng kép liên tục và xây dựng khả năng chống chịu rủi ro. Bất kỳ năm nào cũng có thể có một số dòng sản phẩm bùng nổ, và một số gặp khó khăn (chẳng hạn như lãi suất giảm năm ngoái). Nhưng tổng hợp lại, việc bổ sung sản phẩm mới và liên tục giành được thị phần ví từ hoạt động kinh doanh cốt lõi, vẫn có thể thúc đẩy tăng trưởng ARPU mạnh mẽ.

III. Hiệu quả đỉnh cao

Revolut thể hiện sự tăng trưởng người dùng nhanh chóng, tốc độ lặp lại sản phẩm cực mạnh và doanh thu đa dạng hóa, và hiệu quả mà chúng tôi hứa hẹn cũng được thực hiện.

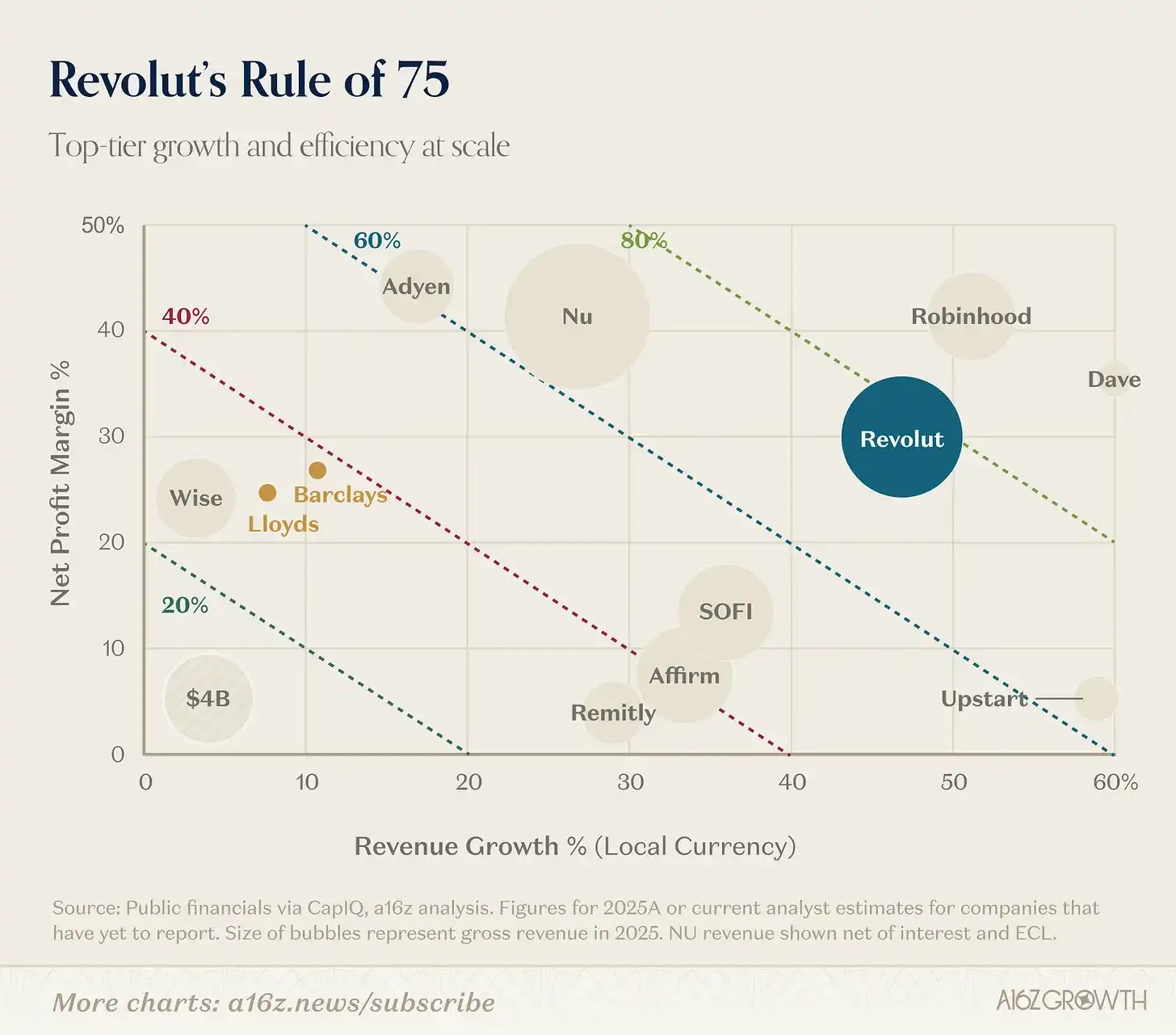

Năm 2025, Revolut đạt mức tăng doanh thu 46%, tỷ suất lợi nhuận ròng 29%, "Quy tắc X" (tốc độ tăng + tỷ suất lợi nhuận) đạt 75%. "Quy tắc 40" là không đủ nữa rồi!

Biểu đồ: Dữ liệu 2025A hoặc dữ liệu dự báo của nhà phân tích hiện tại cho các công ty chưa công bố báo cáo tài chính, kích thước bong bóng thể hiện tổng doanh thu năm 2025, doanh thu NU là số ròng sau khi trừ lãi và tổn thất tín dụng dự kiến (ECL)

Nguồn: Dữ liệu tài chính công khai lấy qua CapIQ, phân tích a16z

Sự kết hợp giữa tăng trưởng và hiệu quả này đặt Revolut vào một vị trí cực kỳ hiếm có — những công ty đạt Quy tắc 75% ở quy mô doanh thu trên 1 tỷ USD trong lịch sử chỉ đếm trên đầu ngón tay.

Trên thực tế, xét đến tốc độ tăng trưởng đồng thuận của Robinhood và Dave trong năm tới đều dưới 30%, Revolut có thể sớm đứng một mình trên đỉnh bục vinh quang.

Hiệu quả đã ngấm vào DNA của Revolut. Việc tự phát triển cơ sở hạ tầng ngân hàng, tăng trưởng hữu cơ cao và kiểm soát chi phí chặt chẽ, ba yếu tố kết hợp đã đạt được tỷ suất lợi nhuận ròng 29%. Cộng với rất ít điểm giao dịch thực, Revolut hiện đã có lợi thế về chi phí có ý nghĩa so với các ngân hàng truyền thống, và lợi thế này sẽ tiếp tục tăng lên theo cấp số nhân khi quy mô tiếp tục mở rộng.

AI cũng đang nâng cao đòn bẩy hoạt động hơn nữa. Lấy dịch vụ khách hàng làm ví dụ:

Năm 2024, trợ lý thông minh chatbot của Revolut đã rút ngắn thời gian giải quyết vấn đề xuống 80%. Năm 2025, cải tiến này vẫn tiếp tục — thời gian giải quyết phía bán lẻ giảm thêm hơn 40%, phía doanh nghiệp giảm thêm hơn 50%, đồng thời NPS của người dùng tăng gần 12 điểm phần trăm so với cùng kỳ. Trợ lý thông minh Revolut hiện có thể giải quyết hơn 75% truy vấn của khách hàng.

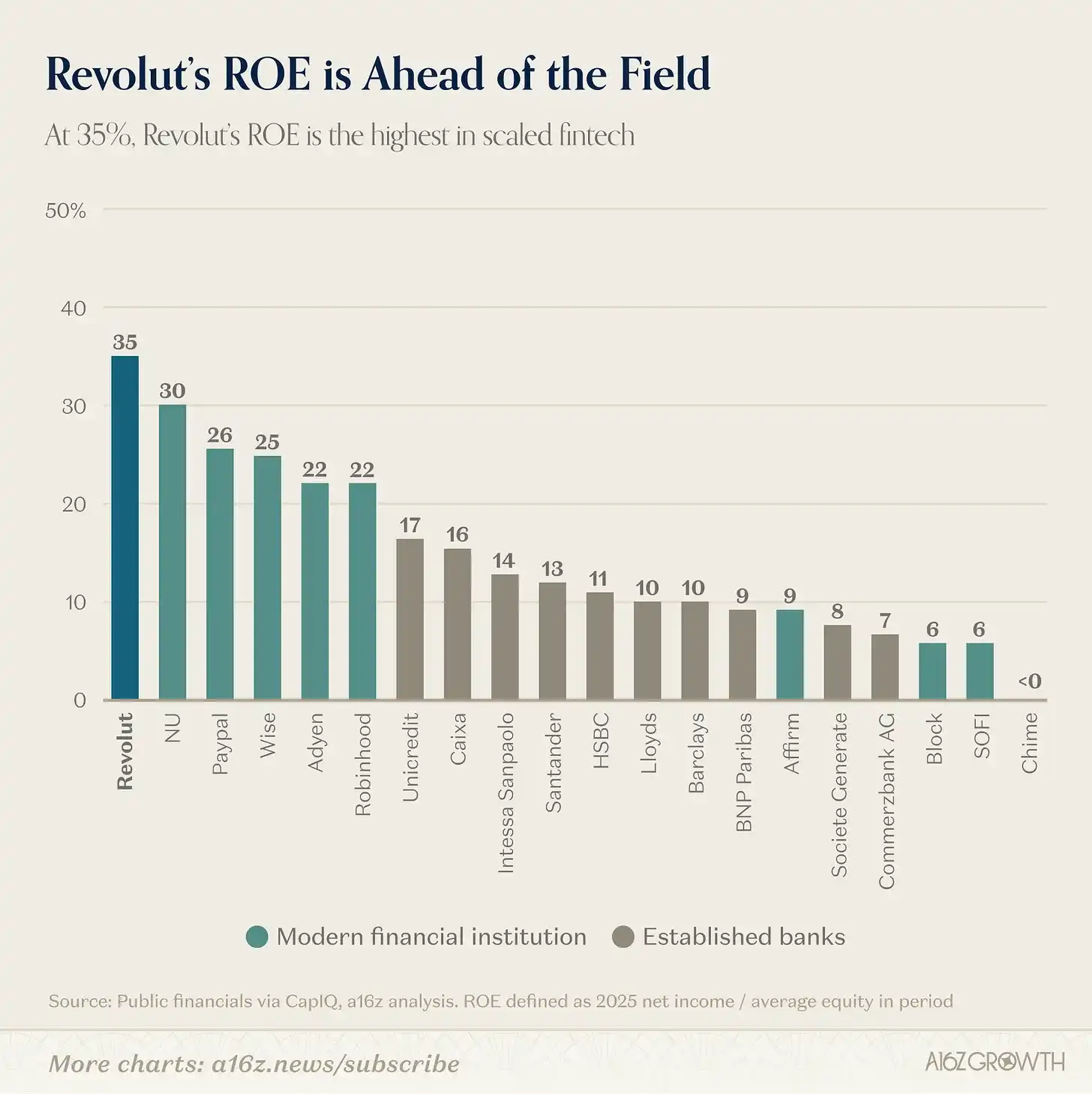

Hiệu quả như vậy giúp Revolut đạt được ROE cao nhất mà chúng tôi từng thấy ở các doanh nghiệp quy mô công nghệ tài chính (và vẫn đang tiếp tục cải thiện). Chúng tôi đã từng viết về tầm quan trọng của ROE đối với định giá ngân hàng, Revolut là hình mẫu về hiệu quả quy mô.

Biểu đồ: ROE được định nghĩa là thu nhập ròng năm 2025 / vốn chủ sở hữu bình quân kỳ

Nguồn: Dữ liệu tài chính công khai lấy qua CapIQ

ROE 35% của Revolut cao hơn nhiều so với các công ty công nghệ tài chính tiêu dùng hàng đầu khác, gấp khoảng 3-4 lần các ngân hàng trưởng thành. Cần lưu ý, Revolut đang trong tình trạng "thừa vốn" (tức vốn chủ sở hữu báo cáo cao hơn mức yêu cầu về vốn ngân hàng), điều này có nghĩa là ROE "thực" của họ thậm chí có thể còn cao hơn.

Hiếm có sự tăng trưởng nào lại hiệu quả về vốn đến vậy.

IV. Không gian tăng trưởng dồi dào: ARPU × Số người dùng

Mặc dù kết quả kinh doanh năm 2025 của Revolut rất ấn tượng, chúng tôi tin rằng vẫn còn một đường băng tăng trưởng rộng lớn phía trước. Quay lại thuật toán tăng trưởng doanh thu cốt lõi của công ty (số người dùng × ARPU), cả hai biến số đều còn nhiều không gian để kéo.

Còn nhiều người dùng để thu hút

Công ty báo cáo số người dùng cuối năm 2025 là 68 triệu. Như đã nói ở trên, con số không nhỏ, nhưng cũng chỉ chiếm chưa đến 15% trong số khoảng 450 đến 500 triệu dân số trưởng thành ở châu Âu (không bao gồm Nga). Điều này chưa tính đến Úc và Singapore (thị trường hiện có), Mexico và Brazil (thị trường mới thâm nhập), Mỹ (vừa nộp đơn xin giấy phép ngân hàng), và nhiều khu vực khác chưa được khai phá.

Revolut còn rất nhiều người dùng tiềm năng để thu hút.

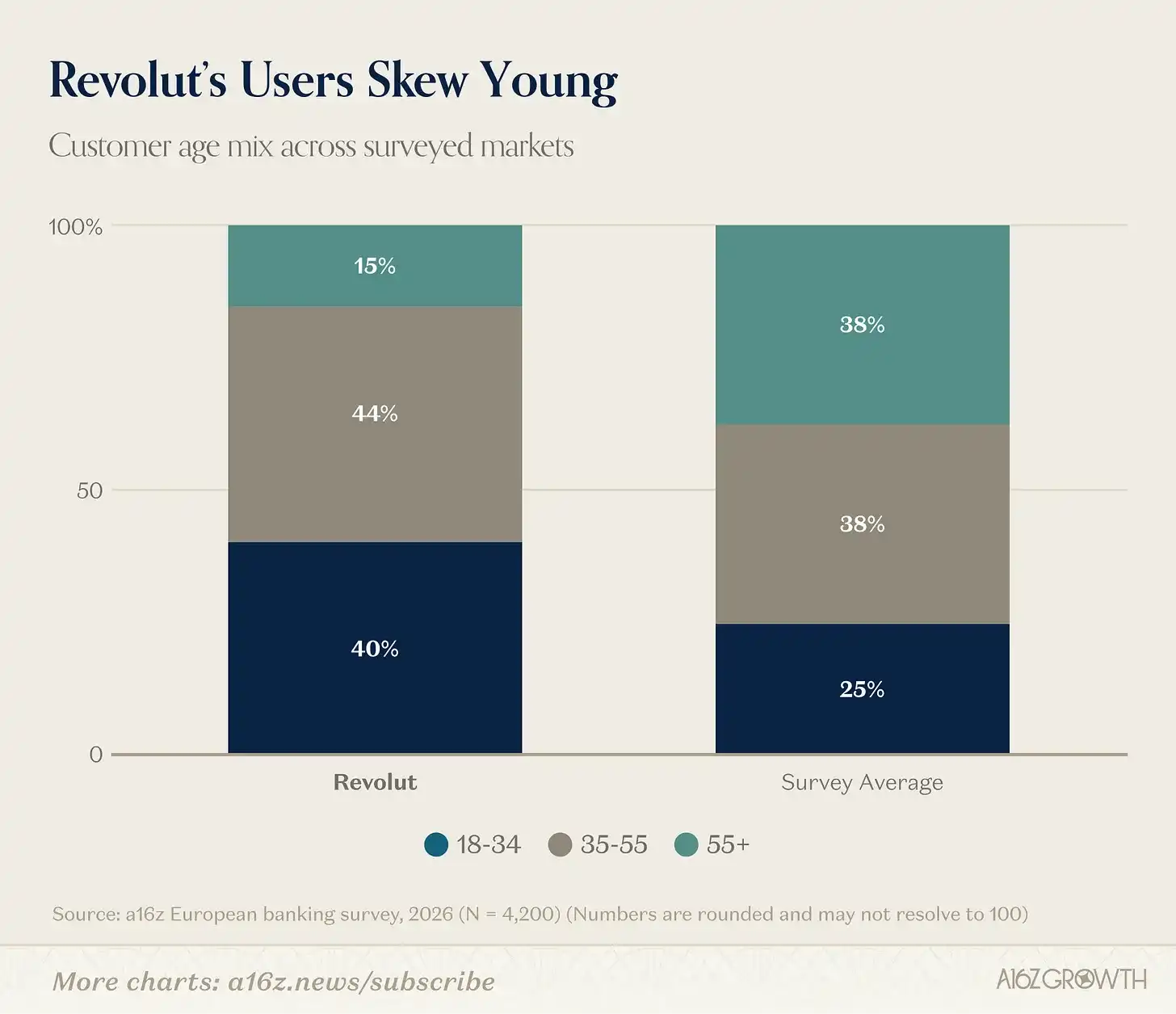

Hơn nữa, cơ cấu người dùng hiện tại đã cho thấy, tương lai sẽ không giống hiện tại. Không có gì ngạc nhiên, người dùng Revolut có xu hướng trẻ tuổi, am hiểu kỹ thuật số — chúng tôi tin rằng nhóm người dùng này đại diện cho xu hướng cuối cùng của đa số dân số.

Biểu đồ: Các thị trường được khảo sát bao gồm UK, Ireland, Pháp, Tây Ban Nha, Italy, Đức và Ba Lan

Nguồn: Khảo sát ngành ngân hàng châu Âu a16z, tháng 2/2026 (N = 4200)

Khi Revolut tiếp tục thu hút một tỷ lệ lớn khách hàng mở tài khoản lần đầu (và thuyết phục nhóm lớn tuổi tin rằng trải nghiệm ngân hàng có thể là thú vị), thị phần sẽ tiếp tục tăng trưởng.

Quan trọng là, nghiên cứu của chúng tôi cho thấy, khoảng 25% người dùng Revolut dưới 35 tuổi coi Revolut là tài khoản chính. Chỉ riêng điều này, khi nhóm người dùng này trưởng thành, sẽ có tác động sâu sắc đến thị phần ngân hàng tương lai ở châu Âu.

ARPU còn nhiều không gian để mở rộng

Một chiều tăng trưởng khác là ARPU, không gian còn lớn hơn.

Việc chuyển dịch thị phần ví trong dịch vụ tài chính thường tính bằng thập kỷ, chứ không phải bằng năm. Revolut liên tục giành được niềm tin của người dùng: người dùng tài khoản chính (theo định nghĩa của công ty) tăng 45%, vượt tốc độ tăng trưởng tổng số người dùng 30%.

Tốc độ tăng trưởng nhanh chóng của người dùng tài khoản chính là cực kỳ quan trọng, bởi vì trong ARPU, người dùng "tài khoản chính" mới là phần thưởng lớn:

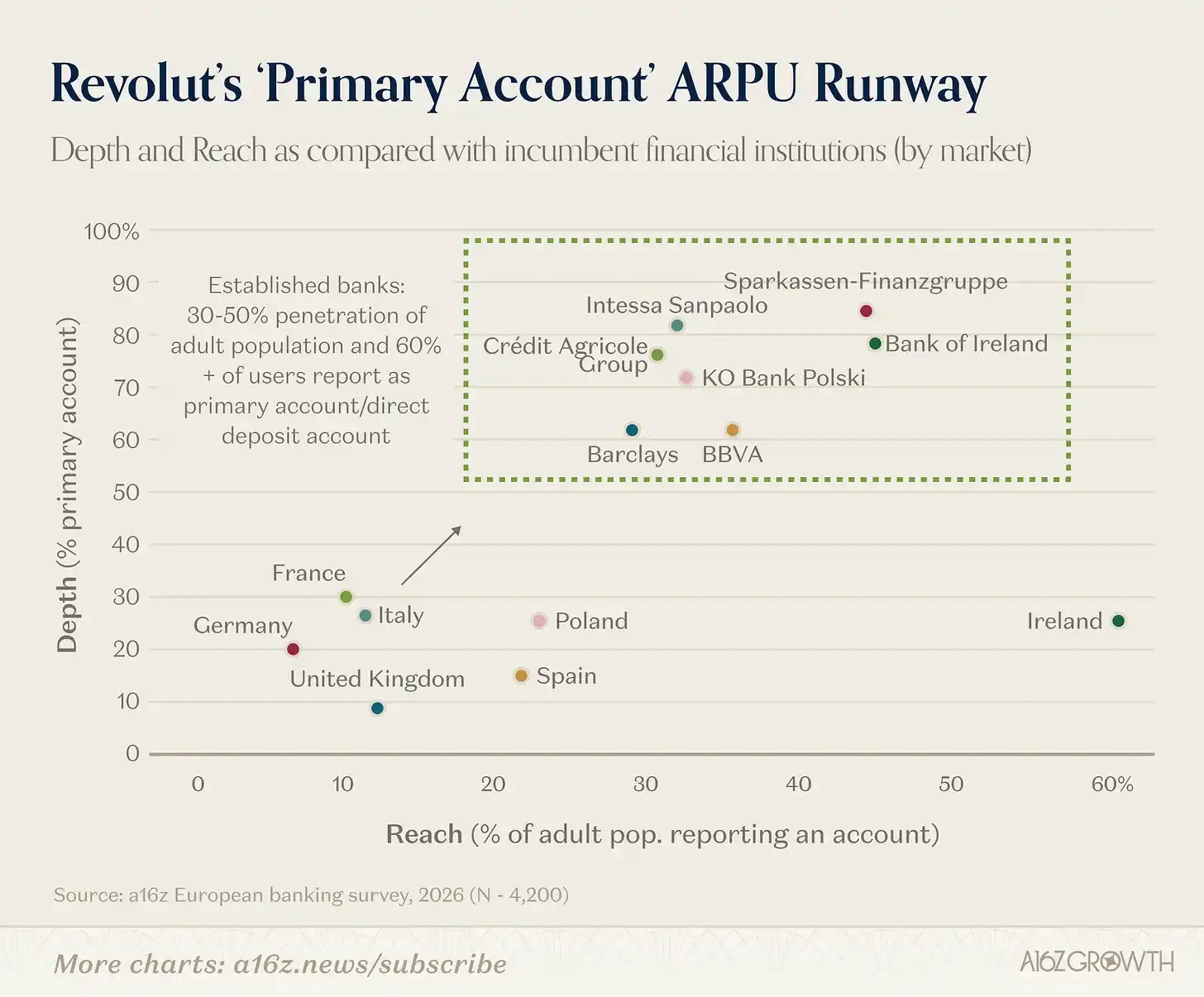

Nghiên cứu của chúng tôi cho thấy, các tổ chức ngân hàng truyền thống với mối quan hệ khách hàng trưởng thành, có thể đẩy thị phần "tài khoản chính" của họ lên trên 60%.

Người dùng tài khoản chính của Revolut tự báo cáo rằng, họ chi tiêu và tiết kiệm trên tài khoản chính nhiều gấp khoảng 2 lần so với bất kỳ tài khoản nào khác họ đang sử dụng — và số tiền chi tiêu tăng lên theo độ tuổi.

Nói ngắn gọn, nhiều người dùng tài khoản chính hơn (và ngày càng trưởng thành) có thể chuyển hóa thành ARPU cao hơn, và nếu trần của các ngân hàng truyền thống có thể tham khảo, thì "thị phần tài khoản chính" ngày càng tăng của Revolut là khá cao.

Một khía cạnh khác của sự tăng trưởng mối quan hệ tài khoản chính, là cơ hội thu nhập từ cho vay mà Revolut chưa khai thác hết:

Như đã nói ở trên, hiện nay 76% doanh thu của Revolut đến từ phí, trong khi tỷ lệ điển hình của các tổ chức ngân hàng trưởng thành là khoảng 30%;

Cuối năm 2025, tỷ lệ cho vay trên tiền gửi (LDR) của Revolut chỉ khoảng 6%, so với các ngân hàng trưởng thành thường là 70-90% trở lên (nếu tính theo tổng số dư khách hàng thì khoảng 4%). Dư nợ cho vay năm 2025 tăng khoảng 2 lần, và có thể tiếp tục tăng trưởng kép trong nhiều năm nữa.

Tất nhiên, tăng trưởng cho vay lành mạnh cần thời gian. Nhưng nếu trần của các ngân hàng truyền thống có thể làm mốc so sánh, Revolut có cơ hội dồi dào để mở rộng đáng kể ARPU bằng cách sử dụng bảng cân đối kế toán, cung cấp sản phẩm cho vay tốt hơn cho khách hàng. Để so sánh, ước tính đơn giản ARPU của mảng kinh doanh ngân hàng tiêu dùng và doanh nghiệp Barclays UK là khoảng 435 bảng, gấp khoảng 6 lần Revolut hiện nay.

Dưới đây là vị trí hiện tại của Revolut về độ rộng phủ (tỷ lệ thâm nhập) và độ sâu (thị phần tài khoản chính):

Nguồn: Khảo sát ngành ngân hàng châu Âu a16z, tháng 2/2026 (N = 4200)

Revolut có đường băng dồi dào để tiếp tục đẩy lên phía trên bên phải (trường hợp của Ireland chủ yếu là đi lên), cả bằng cách mở rộng cơ sở người dùng, lẫn bằng cách biến nhiều mối quan hệ hơn thành "tài khoản chính". Điều sau có lẽ sẽ xảy ra một cách hữu cơ khi nhóm người dùng trẻ trưởng thành.

V. Kết luận: Không chỉ là kẻ thách thức nữa

Những con số năm 2025 của Revolut quan trọng không chỉ vì chúng ấn tượng, mà còn vì chúng phác thảo nên một bức tranh hoàn chỉnh về một tổ chức tài chính, chứ không chỉ là một ngân hàng "thách thức".

Tăng trưởng người dùng vẫn xuất sắc, khả năng kiếm tiền tiếp tục mở rộng, tỷ lệ sử dụng tài khoản chính đang tăng lên, và ngay cả khi công ty vẫn tiếp tục đầu tư và mở rộng nhanh chóng, khả năng sinh lời vẫn được củng cố. Sự kết hợp như vậy là cực kỳ hiếm có trong dịch vụ tài chính (và thực tế là trong bất kỳ ngành nào).

Phía trước vẫn còn những thách thức về thực thi — đặc biệt là trong cho vay, quy định và việc thâm nhập thị trường mới — nhưng sau khi đọc báo cáo thường niên này, chúng tôi cảm thấy trọng tâm câu hỏi đã chuyển từ "Revolut có thể trở thành nền tảng ngân hàng quy mô hay không", sang "nền tảng này có thể làm được lớn đến mức nào".

Mục tiêu dài hạn được công bố của công ty là "có 100 triệu người dùng hoạt động hàng ngày tại 100 quốc gia". Hành trình này đã bắt đầu.