Tác giả: Momir @IOSG

Thị trường altcoin năm nay đã trải qua thời kỳ khó khăn nhất. Để hiểu lý do, phải quay lại các quyết định từ vài năm trước. Bong bóng gọi vốn 2021-2022 đã tạo ra một loạt dự án huy động được nhiều tiền, và giờ đây những dự án này đang phát hành token, dẫn đến một vấn đề cốt lõi: nguồn cung khổng lồ đổ vào thị trường, trong khi nhu cầu thì ít ỏi.

Vấn đề không chỉ là dư thừa nguồn cung, mà tệ hơn là cơ chế tạo ra vấn đề này từ khi xuất hiện đến nay về cơ bản không thay đổi mấy. Các dự án vẫn phát hành token bình thường, bất kể sản phẩm có thị trường hay không, coi việc phát hành token như một bước đi bắt buộc thay vì một lựa chọn chiến lược. Khi nguồn vốn mạo hiểm cạn kiệt và đầu tư thị trường sơ cấp thu hẹp, nhiều đội ngũ coi việc phát hành token như kênh gọi vốn duy nhất hoặc phương pháp tạo cơ hội thoát lỗ cho nội bộ.

Bài viết này sẽ phân tích sâu "Thế bí tứ thua" đang làm tan rã thị trường altcoin, xem xét lý do các cơ chế khắc phục trước đây thất bại, và đề xuất các hướng tái cân bằng khả thi.

1. Thế bí lưu thông thấp: Một trò chơi tứ thua

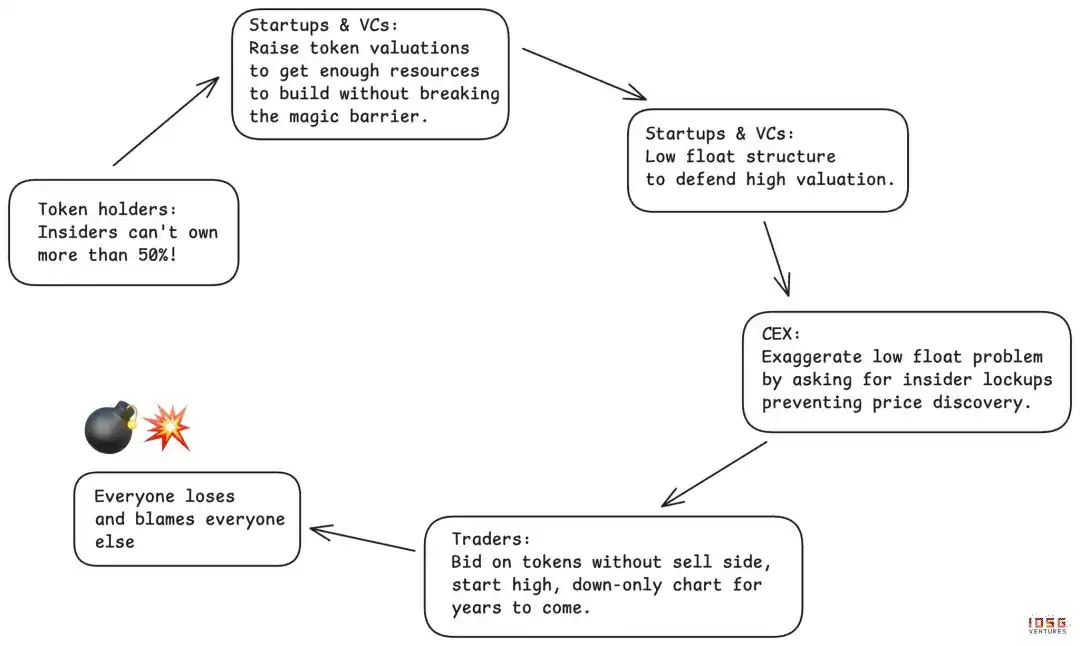

Ba năm qua, toàn ngành phụ thuộc vào một cơ chế có khiếm khuyết nghiêm trọng: phát hành token lưu thông thấp. Các dự án phát hành token với tỷ lệ lưu thông cực thấp, thường chỉ vài phần trăm, duy trì nhân tạo FDV (định giá pha loãng hoàn toàn) cao. Logic nghe có vý hợp lý: nguồn cung ít, giá sẽ ổn định.

Nhưng lưu thông thấp không mãi mãi thấp. Khi nguồn cung lần lượt được giải phóng, giá chắc chắn sụp đổ. Những người ủng hộ sớm trở thành nạn nhân, số liệu cho thấy phần lớn token đều thể hiện kém kể từ khi lên sàn.

Điểm xảo quyệt nhất là lưu thông thấp tạo ra một cục diện mà mọi người đều nghĩ mình được lợi, nhưng thực tế đều đang lỗ:

- Các sàn giao dịch tập trung (CEX) tưởng rằng việc yêu cầu lưu thông thấp, tăng cường kiểm soát sẽ bảo vệ nhà đầu tư nhỏ lẻ, nhưng kết quả lại vấp phải sự oán giận của cộng đồng và biểu hiện giá token tồi tệ.

- Người nắm giữ token ban đầu nghĩ "lưu thông thấp" có thể ngăn người trong cuộc bán tháo, cuối cùng lại không chờ được sự định giá hiệu quả, ngược lại còn bị phản ứng ngược do ủng hộ sớm. Khi thị trường yêu cầu tỷ lệ nắm giữ của người trong cuộc không vượt quá 50%, định giá thị trường sơ cấp bị đẩy lên mức méo mó, ngược lại buộc người trong cuộc phụ thuộc vào chiến lược lưu thông thấp để duy trì sự ổn định bề ngoài.

- Các dự án tưởng rằng thao túng lưu thông thấp có thể chống đỡ định giá cao, giảm pha loãng, nhưng một khi cách làm này trở thành xu hướng, nó sẽ phá hủy khả năng gọi vốn của toàn ngành.

- Các quỹ mạo hiểm (VC) tưởng rằng có thể định giá danh mục nắm giữ theo vốn hóa thị trường của token lưu thông thấp, tiếp tục gọi vốn, nhưng khi nhược điểm chiến lược lộ rõ, kênh gọi vốn trung và dài hạn lại bị cắt đứt.

Ma trận tứ thua hoàn hảo. Ai cũng nghĩ mình đang chơi cờ lớn, nhưng bản thân trò chơi đã bất lợi cho tất cả người tham gia.

2. Phản ứng thị trường: Meme coin và MetaDAO

Thị trường đã thử hai lần phá cục diện, cả hai lần đều cho thấy thiết kế token phức tạp đến mức nào.

Vòng một: Thí nghiệm Meme coin

Meme coin là phản kích lại việc phát hành token lưu thông thấp của VC. Khẩu hiệu đơn giản hấp dẫn: lưu thông 100% ngày đầu, không VC, hoàn toàn công bằng. Cuối cùng, nhà đầu tư nhỏ lẻ không bị trò chơi này lừa nữa.

Nhưng thực tế đen tối hơn nhiều. Không có cơ chế lọc, thị trường bị tràn ngập bởi token không được sàng lọc. Những người thao túng đơn độc, ẩn danh thay thế các đội ngũ VC, điều này không mang lại công bằng, mà ngược lại tạo ra một môi trường mà hơn 98% người tham gia lỗ tiền. Token trở thành công cụ rút chạy, người nắm giữ bị thu hoạch sạch sẽ trong vài phút hoặc vài giờ sau khi lên sàn.

Các sàn giao dịch tập trung lâm vào thế tiến thoái lưỡng nan. Không niêm yết Meme coin, người dùng sẽ trực tiếp giao dịch trên chain; niêm yết Meme coin, giá token sụp đổ thì phải chịu trách nhiệm. Người nắm giữ token thiệt hại nặng nề nhất. Người thắng cuộc thực sự chỉ có đội ngũ phát hành token và các nền tảng như Pump.fun.

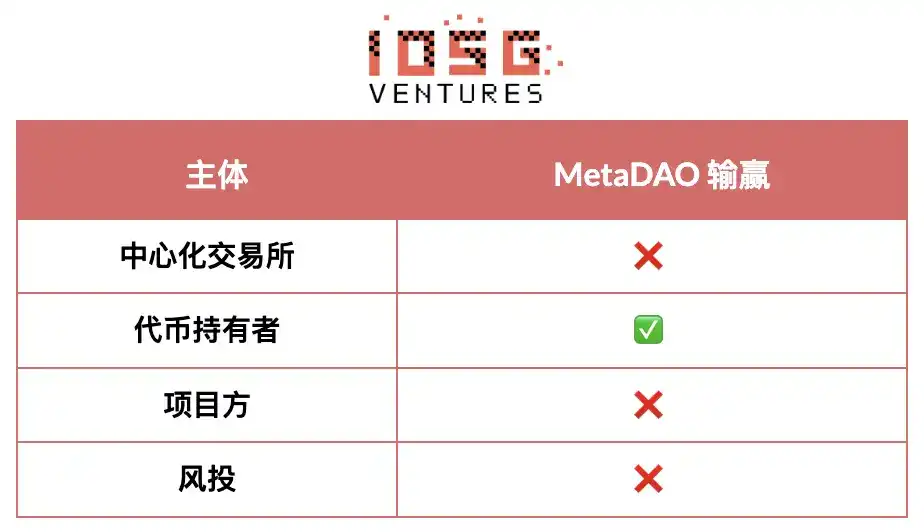

Vòng hai: Mô hình MetaDAO

MetaDAO là nỗ lực lớn thứ hai của thị trường, con lắc lắc sang một cực đoan khác - cực kỳ nghiêng về bảo vệ người nắm giữ token.

Lợi ích thực sự có:

- Người nắm giữ token giành được quyền kiểm soát, triển khai vốn hấp dẫn hơn

- Người trong cuộc chỉ có thể thoát vốn khi đạt KPI cụ thể

- Mở ra cách thức gọi vốn mới trong môi trường vốn eo hẹp

- Định giá ban đầu tương đối thấp, gia nhập công bằng hơn

Nhưng MetaDAO điều chỉnh quá mức, mang lại vấn đề mới:

Người sáng lập mất quá nhiều quyền kiểm soát quá sớm. Điều này tạo ra "thị trường chanh người sáng lập" - những đội ngũ có thực lực, có lựa chọn tránh mô hình này, chỉ có những đội ngũ không còn đường lui mới chấp nhận.

Token vẫn lên sàn ở giai đoạn cực kỳ sớm, biến động cực lớn, nhưng cơ chế sàng lọc còn ít hơn chu kỳ VC.

Cơ chế phát hành vô hạn khiến các sàn giao dịch hàng đầu về cơ bản không thể niêm yết. MetaDAO và các sàn giao dịch tập trung nắm giữ tuyệt đại đa số thanh khoản về cơ bản không tương thích. Không lên được sàn tập trung, token bị kẹt trong thị trường thanh khoản cạn kiệt.

Mỗi lần lặp lại đều muốn giải quyết vấn đề cho một bên, và cũng chứng minh thị trường có khả năng tự điều chỉnh. Nhưng chúng ta vẫn đang tìm kiếm giải pháp cân bằng đáp ứng lợi ích của tất cả các bên quan trọng: sàn giao dịch, người nắm giữ, dự án và giới vốn.

Sự tiến hóa vẫn tiếp diễn, sẽ không có mô hình bền vững cho đến khi tìm thấy sự cân bằng. Sự cân bằng này không phải là làm hài lòng tất cả mọi người, mà là vạch ra ranh giới rõ ràng giữa các hành vi có hại và quyền lợi hợp lý.

3. Giải pháp cân bằng nên như thế nào

Sàn giao dịch tập trung

Nên dừng lại: Yêu cầu kéo dài thời gian khóa để cản trở việc định giá thị trường bình thường. Những việc kéo dài khóa này trông có vẻ bảo vệ, nhưng thực tế lại cản trở thị trường tìm ra mức giá hợp lý.

Có quyền yêu cầu: Tính có thể dự đoán được của lịch trình giải phóng token và cơ chế giải trình hiệu quả. Trọng tâm nên chuyển từ khóa thời gian tùy ý sang mở khóa KPI, với chu kỳ giải phóng ngắn hơn, thường xuyên hơn, và gắn liền với tiến độ thực tế.

Người nắm giữ token

Nên dừng lại: Vì lịch sử thiếu quyền lợi nên điều chỉnh quá mức, kiểm soát quá độ, làm các nhân tài xuất sắc nhất, sàn giao dịch và VC sợ hãi bỏ chạy. Không phải tất cả người trong cuộc đều giống nhau, yêu cầu khóa dài hạn thống nhất lại bỏ qua sự khác biệt vai trò, cũng cản trở việc định giá hợp lý. Ám ảnh với ngưỡng nắm giữ thần kỳ ("người trong cuộc không quá 50%") chính là tạo ra mảnh đất cho thao túng lưu thông thấp.

Có quyền yêu cầu: Quyền thông tin mạnh mẽ và tính minh bạch hoạt động. Người nắm giữ nên rõ ràng về hoạt động kinh doanh đằng sau token, định kỳ nắm được tiến độ và thách thức, biết tình hình dự trữ vốn và phân bổ nguồn lực thực tế. Họ có quyền đảm bảo giá trị không bị thất thoát thông qua thao túng mờ ám hoặc cấu trúc thay thế, token nên là người nắm giữ IP chính, đảm bảo giá trị tạo ra thuộc về người nắm giữ. Cuối cùng, người nắm giữ nên có quyền kiểm soát hợp lý đối với phân bổ ngân sách, đặc biệt là các khoản chi lớn, nhưng không nên can thiệp vào hoạt động hàng ngày.

Dự án

Nên dừng lại: Phát hành token mà không có tín hiệu phù hợp thị trường sản phẩm rõ ràng hoặc công dụng token thực tế. Quá nhiều đội ngũ coi token như cổ phần kém hơn - tồi tệ hơn cổ phần rủi ro, nhưng không có sự bảo vệ pháp lý. Phát hành token không nên chỉ vì "dự án crypto đều làm vậy" hoặc sắp hết tiền.

Có quyền yêu cầu: Khả năng ra quyết định chiến lược, đặt cược mạnh dạn, vận hành hàng ngày, mà không cần mọi việc đều phải trình DAO phê duyệt. Nếu phải chịu trách nhiệm về kết quả, thì phải có quyền thực thi.

Quỹ mạo hiểm (VC)

- Nên dừng lại: Bất kể hợp lý hay không, đều ép mọi dự án được đầu tư phát hành token. Không phải mọi công ty crypto đều cần token, ép phát hành token để đánh dấu danh mục nắm giữ hoặc tạo cơ hội thoát lỗ đã khiến thị trường tràn ngập dự án chất lượng thấp. VC nên nghiêm khắc hơn, đánh giá thực tế những công ty nào thực sự phù hợp với mô hình token.

- Có quyền yêu cầu: Chịu rủi ro cực đoan để đầu tư vào dự án crypto giai đoạn đầu, đương nhiên phải nhận được lợi nhuận tương xứng. Vốn rủi ro cao nên có lợi nhuận cao khi đặt cược đúng. Điều này có nghĩa là tỷ lệ nắm giữ hợp lý, kế hoạch giải phóng công bằng phản ánh đóng góp và rủi ro, và quyền không bị ác quỷ hóa khi thoát vốn đầu tư thành công.

Dù tìm được con đường cân bằng, thời điểm cũng rất quan trọng. Triển vọng ngắn hạn vẫn khắc nghiệt.

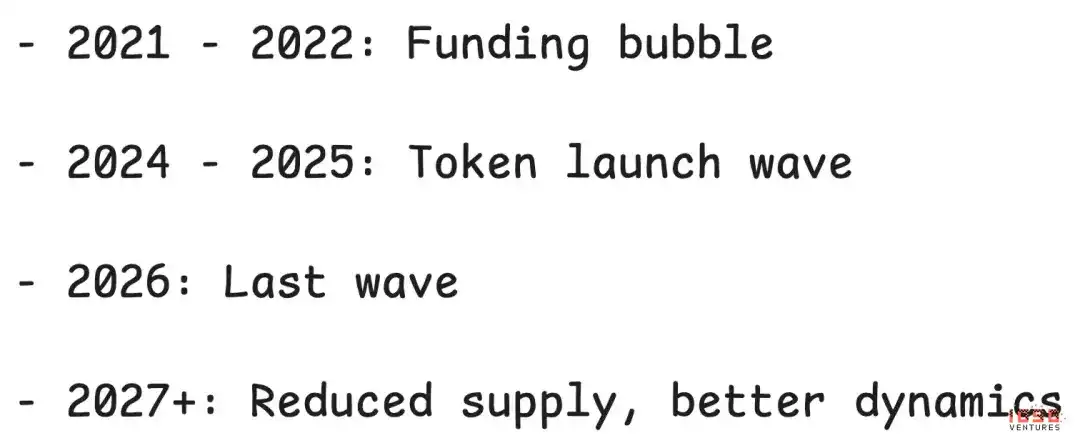

4. 12 tháng tới: Làn sóng cuối cùng của cú sốc cung

12 tháng tới rất có thể là làn sóng cuối cùng của sự dư thừa nguồn cung từ chu kỳ đầu cơ VC vừa qua.

Vượt qua giai đoạn tiêu hóa này, tình hình sẽ tốt hơn:

- Đến cuối năm 2026, các dự án vòng trước hoặc đã phát hành xong token, hoặc đã phá sản

- Chi phí gọi vốn vẫn cao, việc hình thành dự án mới bị hạn chế. Kho dự án VC chờ phát hành token đã giảm đi rõ rệt

- Định giá thị trường sơ cấp trở lại hợp lý, áp lực dùng lưu thông thấp để chống đỡ định giá cao giảm bớt

Quyết định ba năm trước quyết định diện mạo thị trường ngày nay. Quyết định ngày nay sẽ quyết định hướng đi của thị trường trong hai ba năm tới.

Nhưng ngoài chu kỳ cung, toàn bộ mô hình token còn đối mặt với mối đe dọa sâu xa hơn.

5. Khủng hoảng sinh tồn: Thị trường chanh (Lemon Market)

Mối đe dọa dài hạn lớn nhất là altcoin trở thành "thị trường chanh" - người tham gia chất lượng bị từ chối, chỉ có những người không còn đường lui mới đến.

Con đường diễn biến có thể:

Các dự án thất bại tiếp tục phát hành token để lấy thanh khoản hoặc kéo dài sự tồn tại, dù sản phẩm hoàn toàn không phù hợp thị trường. Chỉ cần các dự án đều được kỳ vọng phát hành token, bất kể thành công hay thất bại, dự án thất bại sẽ liên tục tràn vào thị trường.

Các dự án thành công nhìn thấy tình cảnh thảm hại chọn cách rút lui. Khi các đội ngũ xuất sắc thấy biểu hiện token tổng thể tiếp tục ảm đạm, họ có thể chuyển hướng sang cấu trúc cổ phần truyền thống. Đã có thể làm công ty cổ phần thành công, tại sao phải chịu sự dày vò của thị trường token? Rất nhiều dự án hoàn toàn không có lý do phát hành token thuyết phục, đối với hầu hết dự án tầng ứng dụng, token đang từ bắt buộc trở thành tùy chọn.

Nếu xu hướng này tiếp tục, thị trường token sẽ bị các dự án thất bại không còn lựa chọn khác thống trị - những "quả chanh" không ai muốn.

Dù rủi ro trùng trùng, tôi vẫn lạc quan.

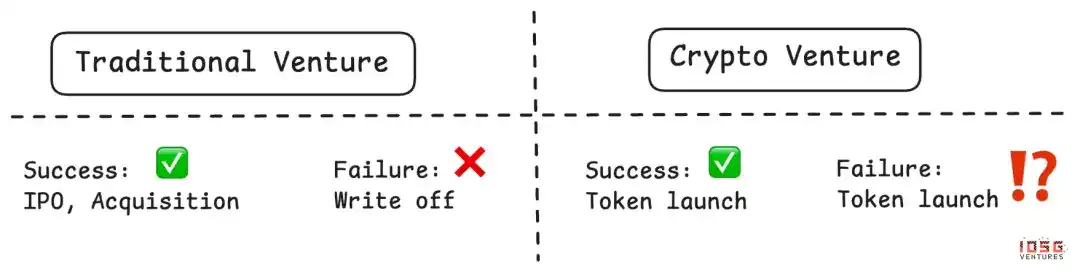

6. Tại sao token vẫn có thể thắng?

Dù thách thức chồng chất, tôi vẫn tin rằng thị trường chanh tồi tệ nhất sẽ không thành hiện thực. Cơ chế luận trò chơi độc đáo mà token cung cấp là cấu trúc cổ phần về cơ bản không thể làm được.

Thông qua phân phối quyền sở hữu để tăng tốc tăng trưởng. Token có thể thực hiện chiến lược phân phối chính xác và bánh đà tăng trưởng mà cổ phần truyền thống không làm được. Ethena sử dụng cơ chế vận hành bằng token để nhanh chóng dẫn dắt tăng trưởng người dùng, xây dựng mô hình kinh tế giao thức bền vững, là minh chứng rõ nhất.

Tạo ra cộng đồng trung thành đam mê có hào rào bảo vệ. Làm đúng, token có thể xây dựng cộng đồng thực sự có lợi ích gắn liền - người tham gia trở thành người ủng hộ sinh thái có độ kết dính cao, trung thành cao. Hyperliquid là ví dụ: cộng đồng trader của họ trở thành người tham gia sâu sắc, tạo ra hiệu ứng mạng và lòng trung thành không thể sao chép nếu không có token.

Token có thể làm tăng trưởng nhanh hơn nhiều so với mô hình cổ phần, đồng thời mở ra không gian lớn cho thiết kế luận trò chơi, làm đúng sẽ mở khóa cơ hội lớn. Những cơ chế này khi vận hành thực sự, thực sự mang tính biến đổi.

7. Dấu hiệu tự điều chỉnh

Dù khó khăn chồng chất, thị trường đang lộ ra dấu hiệu điều chỉnh:

Các sàn giao dịch hàng đầu trở nên cực kỳ kén chọn. Yêu cầu phát hành và niêm yết token được siết chặt đáng kể. Các sàn giao dịch đang tăng cường kiểm soát chất lượng, đánh giá kỹ lưỡng hơn trước khi lên token mới.

Cơ chế bảo vệ nhà đầu tư đang tiến hóa. Sự đổi mới của MetaDAO, quyền sở hữu IP của DAO (tham khảo tranh cãi quản trị của Uniswap và Aave) và các đổi mới quản trị khác, cho thấy cộng đồng đang tích cực thử nghiệm kiến trúc tốt hơn.

Thị trường đang học hỏi, dù chậm chạp và đau đớn, nhưng thực sự đang học.

Nhận rõ vị trí chu kỳ

Thị trường crypto có tính chu kỳ mạnh, chúng ta đang ở đáy. Chúng ta đang tiêu hóa hậu quả tiêu cực từ thị trường tăng VC 2021-2022, chu kỳ đầu cơ, đầu tư quá mức và cấu trúc lệch lạc.

Nhưng chu kỳ luôn xoay chuyển. Hai năm sau, khi những dự án 2021-2022 đó được tiêu hóa hoàn toàn, khi nguồn cung token mới giảm do hạn chế vốn, khi các tiêu chuẩn tốt hơn được thử nghiệm và sai sót - động thái thị trường sẽ cải thiện đáng kể.

Vấn đề then chốt là liệu các dự án thành công có quay lại mô hình token, hay vĩnh viễn chuyển hướng sang cấu trúc cổ phần. Câu trả lời phụ thuộc vào việc ngành có giải quyết được vấn đề điều chỉnh lợi ích và sàng lọc dự án hay không.

8. Con đường phá cục diện

Thị trường altcoin đứng trước ngã tư. Thế bí tứ thua - sàn giao dịch, người nắm giữ, dự án, VC đều thua, điều này tạo ra tình trạng thị trường không bền vững, nhưng đây không phải là bế tắc.

12 tháng tới sẽ rất đau đớn, làn sóng cuối cùng của nguồn cung 2021-2022 sắp tới. Nhưng sau giai đoạn tiêu hóa, ba điều có thể thúc đẩy phục hồi: các tiêu chuẩn tốt hơn hình thành từ thử nghiệm sai sót đau đớn, cơ chế điều chỉnh lợi ích mà cả bốn bên đều có thể chấp nhận, và phát hành token có chọn lọc - chỉ phát hành khi thực sự gia tăng giá trị.

Câu trả lời phụ thuộc vào lựa chọn hôm nay. Ba năm nữa chúng ta nhìn lại năm 2026, sẽ giống như hôm nay nhìn lại 2021-2022, chúng ta đang xây dựng cái gì?