Tác giả: Tanay Ved

Biên dịch: Saoirse, Foresight News

Điểm cốt lõi

- Công tắc phí của Uniswap, thông qua cơ chế đốt nguồn cung token, đã liên kết token UNI với tình hình sử dụng giao thức. Hiện tại, phí do giao thức tạo ra sẽ được sử dụng để giảm nguồn cung UNI. Sự điều chỉnh này đã biến token UNI từ một tài sản chỉ có chức năng quản trị trở thành một tài sản có thể trực tiếp tích lũy giá trị.

- Dữ liệu ban đầu cho thấy, phí hàng năm ước tính của giao thức vào khoảng 26 triệu USD, hệ số thu nhập (P/E) vào khoảng 207 lần; khoảng 4 triệu token UNI sẽ bị đốt liên tục mỗi năm, và biện pháp này đã tích hợp kỳ vọng tăng trưởng cao vào định giá 5,4 tỷ USD của token UNI.

- DeFi đang dần chuyển đổi sang mô hình token "gắn liền với phí". Các cơ chế như đốt token, phân phối lợi nhuận cho người stake và khóa "vote-escrowed (ve)" đều nhằm mục đích liên kết chặt chẽ hơn giữa người nắm giữ token với hệ thống kinh tế của giao thức, từ đó định hình lại logic định giá trong lĩnh vực này.

Lời mở đầu

Cuối năm 2025, tầng quản trị của Uniswap đã thông qua đề xuất "UNIfication", chính thức kích hoạt "công tắc phí" của giao thức mà thị trường mong đợi từ lâu. Đây là một trong những thay đổi kinh tế token sâu rộng nhất đối với các dự án blue-chip DeFi kể từ năm 2020 - vào thời điểm thị trường ngày càng quan tâm đến "lợi nhuận thực tế" và "tích lũy giá trị bền vững được thúc đẩy bởi phí". Giờ đây, công tắc phí này thiết lập mối liên hệ trực tiếp hơn giữa token UNI với doanh thu và hoạt động giao dịch của Uniswap, vốn đã là một trong những sàn giao dịch phi tập trung (DEX) lớn nhất trong lĩnh vực tiền mã hóa.

Trong bài viết này, chúng tôi sẽ phân tích sâu hệ thống kinh tế token của Uniswap sau khi kích hoạt công tắc phí, đánh giá động thái đốt token UNI, cơ chế phí và tác động của nó đến định giá, đồng thời thảo luận về ý nghĩa của sự chuyển đổi này đối với toàn bộ lĩnh vực DeFi.

Sự tách biệt giữa Token DeFi và Giá trị Giao thức

Một trong những thách thức cốt lõi trong lĩnh vực DeFi là sự tách biệt giữa "giao thức mạnh mẽ" và "token yếu". Nhiều giao thức DeFi đã đạt được sự phù hợp thị trường sản phẩm rõ ràng, tỷ lệ sử dụng cao và doanh thu ổn định, nhưng token mà họ phát hành thường chỉ có chức năng quản trị và hầu như không cho phép người nắm giữ trực tiếp tiếp cận dòng tiền của giao thức. Trong bối cảnh này, vốn ngày càng có xu hướng chảy vào các lĩnh vực như Bitcoin, các blockchain lớp 1 (L1s), Meme coin, trong khi phần lớn token DeFi được giao dịch ở mức giá tách biệt đáng kể so với cổ phần thực tế trong sự tăng trưởng của giao thức.

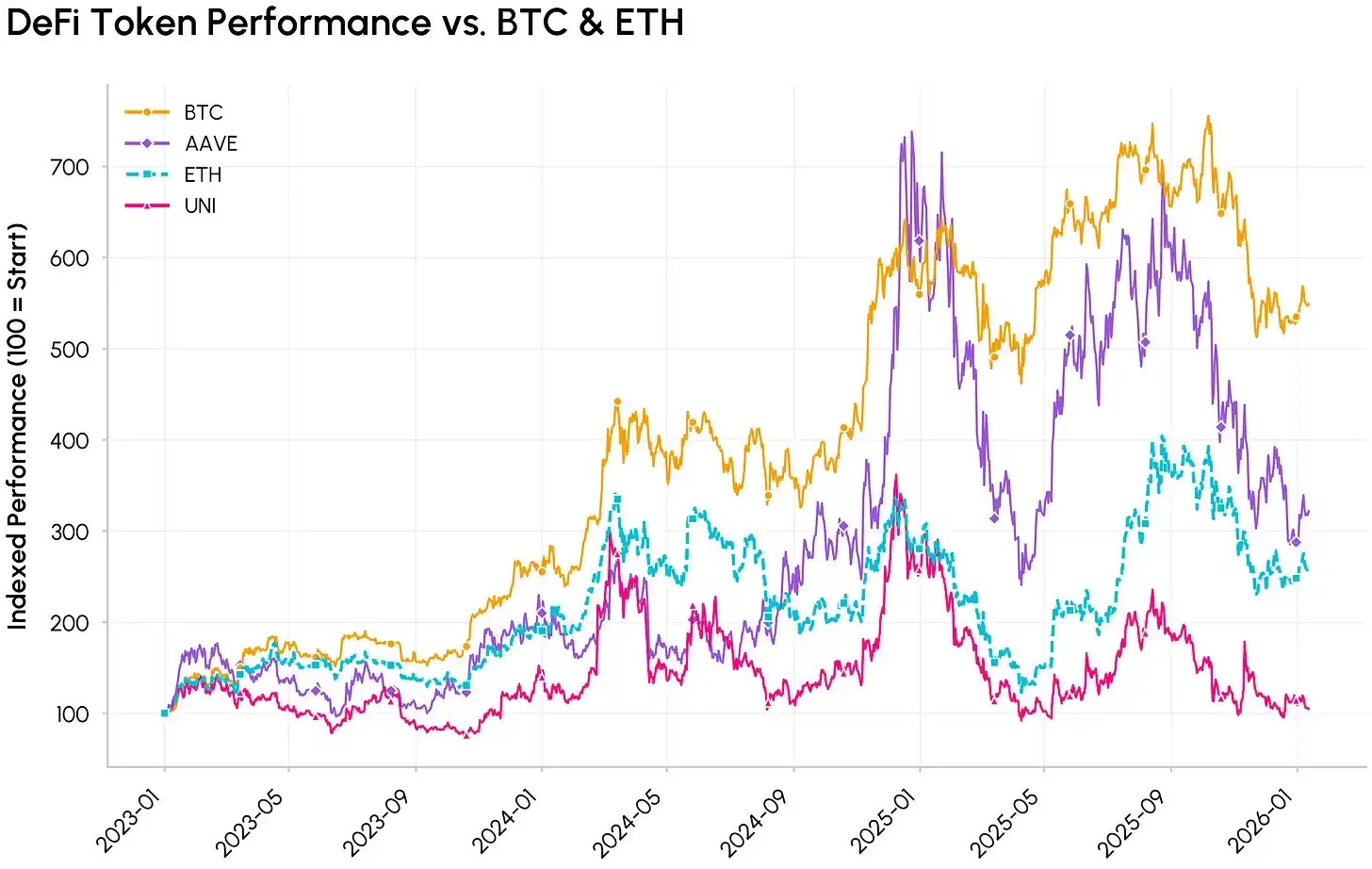

So sánh hiệu suất được chỉ số hóa giữa Token DeFi (AAVE, UNI) và Tiền mã hóa chủ lưu (BTC, ETH)

Uniswap ra mắt vào tháng 11 năm 2018 với tư cách là một sàn giao dịch phi tập trung (DEX) trên mạng Ethereum, được thiết kế với mục đích ban đầu là cho phép trao đổi token ERC-20 mà không cần sổ lệnh và không qua trung gian. Năm 2020, Uniswap phát hành token UNI và định vị nó là token quản trị - một cách làm phù hợp với các dự án blue-chip DeFi khác như Aave, Compound, Curve, những dự án mà mục đích cốt lõi của việc phát hành token thường là bỏ phiếu quản trị và khuyến khích người dùng.

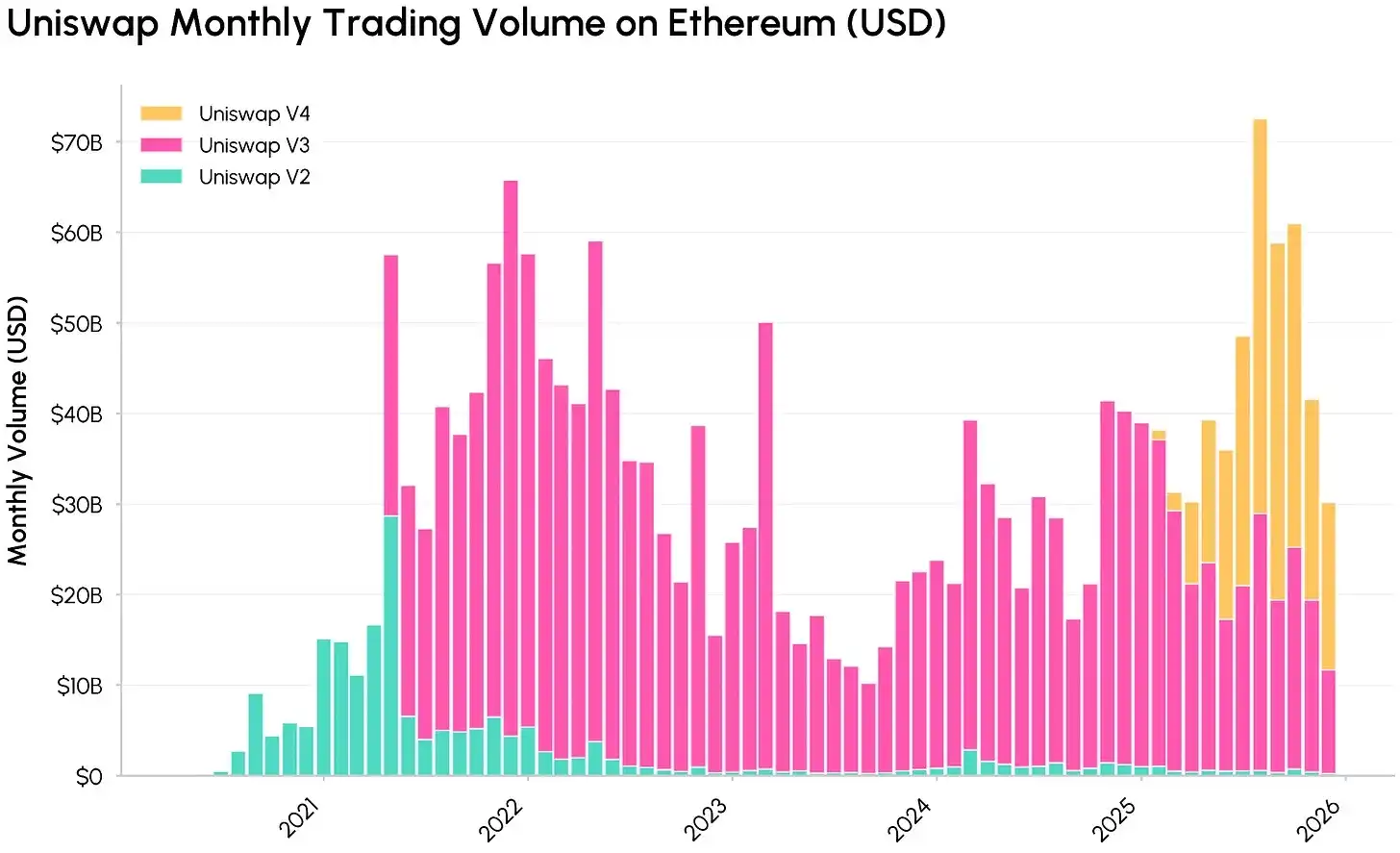

Xu hướng biến đổi khối lượng giao dịch hàng tháng (tính bằng USD) của các phiên bản Uniswap (V2, V3, V4) trên mạng Ethereum, Nguồn: Coin Metrics Network Data Pro

Qua các lần lặp phiên bản, Uniswap đã trở thành một phần cốt lõi của cơ sở hạ tầng tài chính trên chuỗi, xử lý khối lượng giao dịch hàng tỷ USD và tạo ra doanh thu phí đáng kể cho các nhà cung cấp thanh khoản (LP). Tuy nhiên, giống như hầu hết các token quản trị DeFi, người nắm giữ token UNI không thể trực tiếp nhận được phần chia sẻ doanh thu từ giao thức, điều này dẫn đến sự tách biệt ngày càng gia tăng giữa quy mô dòng tiền cơ bản của giao thức và lợi ích kinh tế của người nắm giữ token.

Trên thực tế, giá trị do Uniswap tạo ra chủ yếu chảy đến các nhà cung cấp thanh khoản (LP), bên đi vay, bên cho vay và các nhóm phát triển liên quan, trong khi người nắm giữ token chỉ nhận được quyền quản trị và phần thưởng lạm phát. Mâu thuẫn giữa token "chỉ để quản trị" này và "nhu cầu tích lũy giá trị" đã đặt nền móng cho sự ra đời của công tắc phí Uniswap và đề xuất "UNIfication" - đề xuất này rõ ràng gắn giá trị của token UNI với tình hình sử dụng giao thức, giúp người nắm giữ token liên kết chặt chẽ hơn với hệ thống kinh tế của sàn giao dịch phi tập trung (DEX).

Công tắc phí Uniswap: Cơ chế Phí và Đốt

Với việc thông qua đề xuất quản trị "UNIfication", giao thức Uniswap đã giới thiệu các điều chỉnh then chốt sau:

- Kích hoạt phí giao thức và cơ chế đốt UNI: Bật "công tắc phí" giao thức, chuyển phí cấp giao thức từ các pool trên Uniswap V2 và V3 trên mạng chính Ethereum vào cơ chế đốt token UNI. Bằng cách thiết lập mối liên hệ được lập trình sẵn giữa "việc sử dụng giao thức" và "nguồn cung token", mô hình kinh tế của UNI đã chuyển từ "chỉ quản trị" sang "tích lũy giá trị giảm phát".

- Thực hiện đốt token kho bạc truy xuất nguồn gốc: Đốt một lần 100 triệu token UNI từ kho bạc của Uniswap để bù đắp cho khoản phí mà người nắm giữ token đã bỏ lỡ trong nhiều năm.

- Bao gồm doanh thu từ Unichain: Phí sắp xếp (sequencer fees) được tạo ra bởi mạng Unichain (sau khi trừ đi chi phí dữ liệu Lớp 1 Ethereum và 15% phần chia của Optimism), sẽ được đưa toàn bộ vào cơ chế bắt giữ giá trị "được thúc đẩy bởi việc đốt" nói trên.

- Điều chỉnh cấu trúc khuyến khích tổ chức: Tích hợp phần lớn chức năng của Quỹ Uniswap vào Uniswap Labs, và thiết lập ngân sách tăng trưởng hàng năm là 20 triệu UNI, cho phép Uniswap Labs tập trung vào việc quảng bá giao thức; đồng thời, giảm tỷ lệ hoa hồng của họ trong giao diện, ví và dịch vụ API xuống 0.

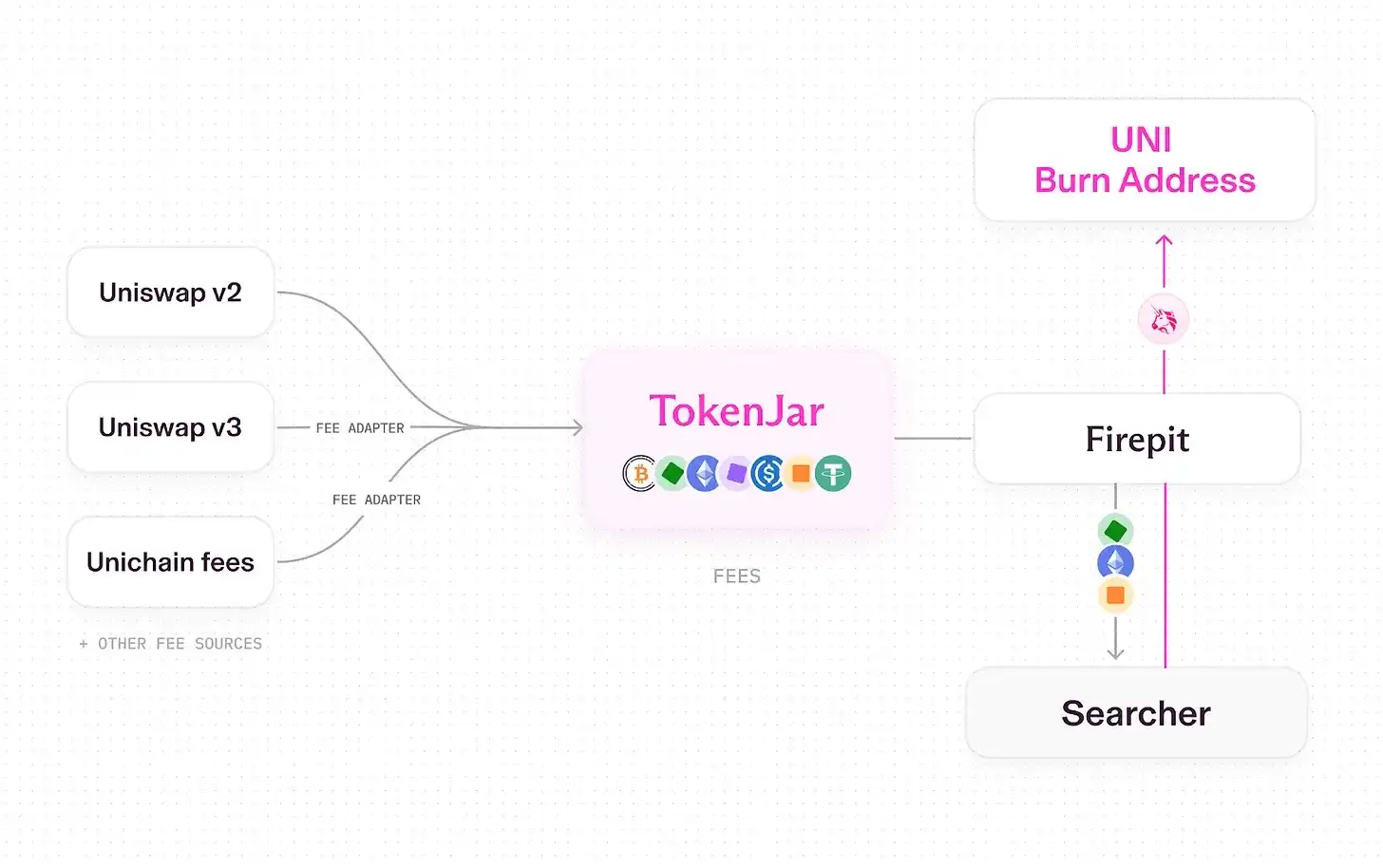

Quy trình đầy đủ về cách phí giao thức được chuyển thành việc đốt token UNI sau khi kích hoạt công tắc phí Uniswap, Nguồn: Uniswap UNIfication

Hiện tại, Uniswap hoạt động theo mô hình "ống dẫn" và xử lý việc giải phóng và chuyển đổi tài sản (như đốt token UNI) thông qua các hợp đồng thông minh chuyên dụng. Quy trình cụ thể như sau:

- Các giao dịch trên Uniswap V2, V3 và Unichain tạo ra phí giao dịch;

- Một phần phí thuộc về giao thức (phần còn lại được phân bổ cho các nhà cung cấp thanh khoản);

- Tất cả phí cấp giao thức chảy vào một kho hợp đồng thông minh duy nhất có tên là "TokenJar" trên mỗi chain;

- Giá trị trong TokenJar chỉ có thể được giải phóng khi token UNI bị đốt thông qua hợp đồng thông minh "Firepit".

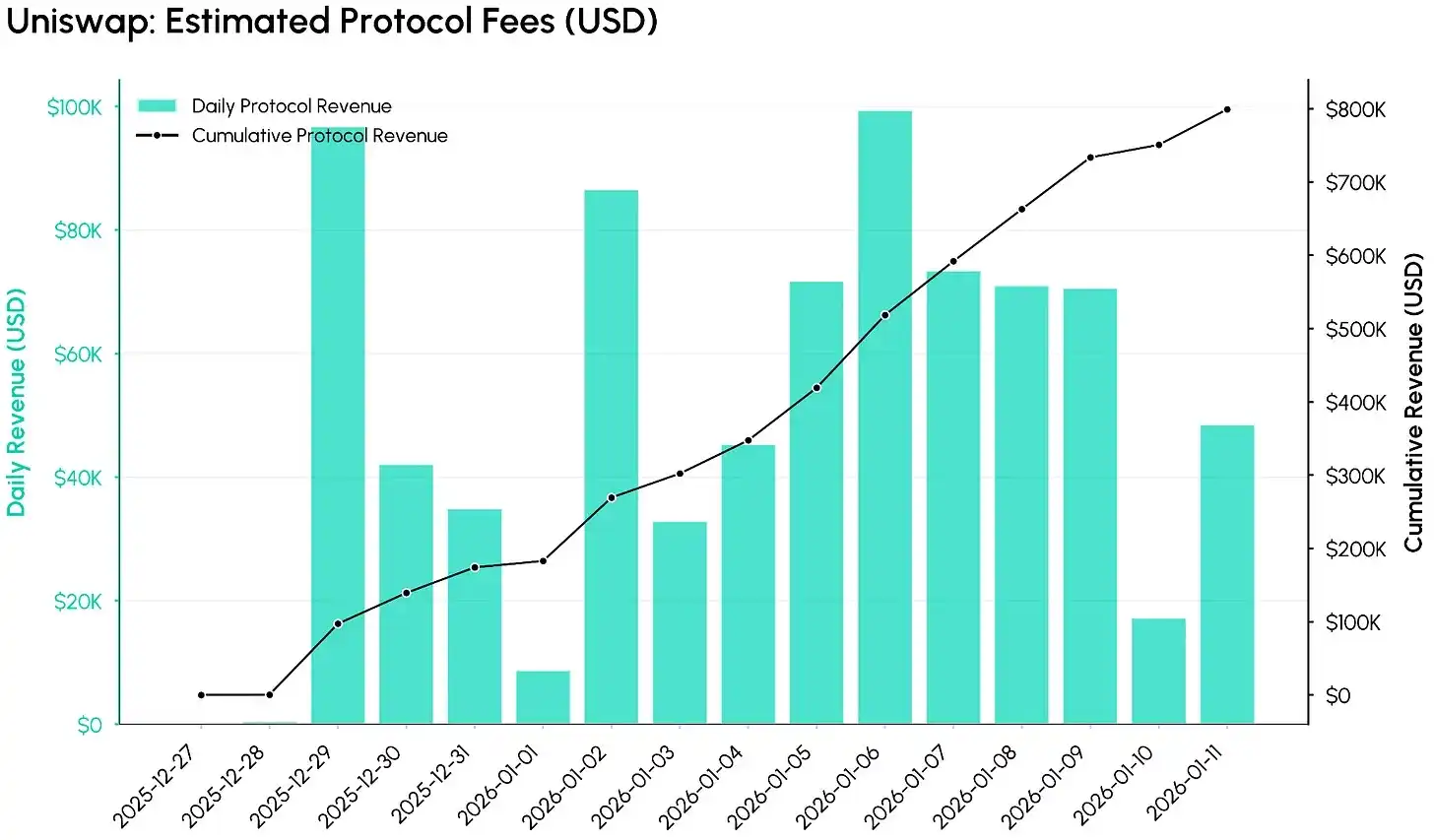

Dữ liệu phí giao thức sau khi kích hoạt công tắc phí Uniswap (từ ngày 27 tháng 12 năm 2025), Nguồn: Coin Metrics ATLAS

Theo dữ liệu từ Coin Metrics ATLAS, trong 12 ngày đầu tiên sau khi kích hoạt công tắc phí, một lượng phí giao thức đáng kể đã chảy vào hệ thống. Biểu đồ dưới đây theo dõi phí giao thức ước tính hàng ngày (tính bằng USD) và tổng số tích lũy, cho thấy trong cấu hình ban đầu, công tắc phí đã nhanh chóng biến khối lượng giao dịch của Uniswap thành tiền - chỉ trong 12 ngày, tổng phí cấp giao thức tích lũy đã đạt khoảng 800.000 USD.

Nếu điều kiện thị trường hiện tại duy trì ổn định, doanh thu hàng năm dự kiến của giao thức sẽ vào khoảng 26 đến 27 triệu USD (chỉ để tham khảo), nhưng doanh thu thực tế sẽ phụ thuộc vào mức độ hoạt động của thị trường và tiến trình triển khai cơ chế phí trên các pool và các chain khác nhau.

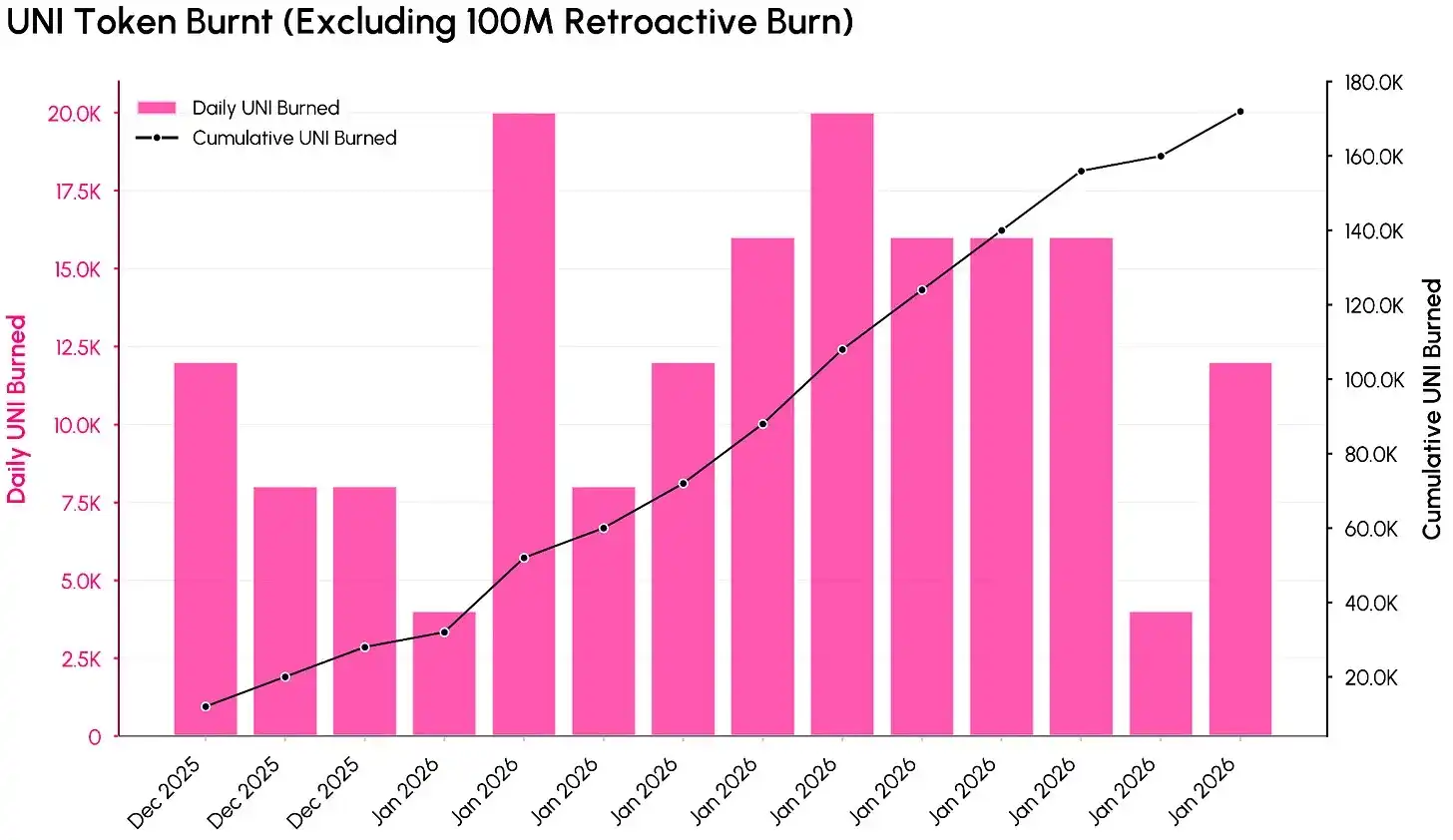

Dữ liệu đốt token UNI sau khi kích hoạt công tắc phí Uniswap (không bao gồm 100 triệu token bị đốt truy xuất nguồn gốc), Nguồn: Coin Metrics ATLAS

Biểu đồ trên cho thấy phí giao thức được chuyển đổi thành việc giảm nguồn cung token UNI như thế nào (không bao gồm 100 triệu token bị đốt truy xuất nguồn gốc). Tính đến thời điểm thống kê dữ liệu, tổng số token UNI đã bị đốt đạt khoảng 100,17 triệu token (tương đương khoảng 557 triệu USD), chiếm 10,1% tổng nguồn cung ban đầu là 1 tỷ token.

Dựa trên dữ liệu đốt trong 12 ngày đầu tiên sau khi đề xuất "UNIfication" có hiệu lực, tỷ lệ đốt hàng năm của token UNI được ước tính vào khoảng 4 đến 5 triệu token. Dữ liệu này nổi bật lên một điều: việc sử dụng giao thức giờ đây có thể tạo ra việc đốt UNI "theo chu kỳ, được lập trình", thay vì chỉ đơn thuần là phát hành token lạm phát.

Định giá và Tác động đến Lĩnh vực DeFi

Sau khi kích hoạt công tắc phí, việc định giá token UNI không còn bị giới hạn ở "chức năng quản trị" nữa, mà có thể được đánh giá thông qua "góc nhìn dòng tiền". Với vốn hóa thị trường hiện tại của UNI là 5,4 tỷ USD, so với khoản phí giao thức hàng năm ước tính khoảng 26 triệu USD từ dữ liệu TokenJar ban đầu, hệ số thu nhập (P/E) của nó vào khoảng 207 lần - mức định giá này gần với tài sản công nghệ tăng trưởng cao hơn là một sàn giao dịch phi tập trung (DEX) trưởng thành. Nếu loại trừ phần đốt từ kho bạc, lượng đốt hàng năm của UNI vào khoảng 4,4 triệu token, chỉ chiếm 0,4% nguồn cung hiện tại, so với định giá của nó, "tỷ lệ đốt" ở mức khá thấp.

Xu hướng biến đổi vốn hóa thị trường của token Uniswap UNI, Nguồn: Coin Metrics Network Data Pro

Thực trạng này làm nổi bật một sự đánh đổi mới: mặc dù cơ chế nắm bắt giá trị rõ ràng hơn đã nâng cao thuộc tính đầu tư của UNI, nhưng dữ liệu hiện tại ngụ ý rằng thị trường có kỳ vọng rất cao về sự tăng trưởng trong tương lai của nó. Để giảm hệ số thu nhập này, Uniswap cần thực hiện tổng hợp nhiều biện pháp: mở rộng phạm vi thu phí (như bao phủ thêm nhiều pool, ra mắt phiên bản V4 với chức năng "hook", tổ chức đấu giá chiết khấu phí, tối ưu hóa Unichain), đạt được sự tăng trưởng khối lượng giao dịch bền vững, và thông qua cơ chế giảm phát để bù đắp cho ngân sách tăng trưởng 20 triệu UNI hàng năm và các đợt giải phóng token khác.

Về cấu trúc ngành, đề xuất "UNIfication" thúc đẩy lĩnh vực DeFi phát triển theo hướng "token quản trị cần được gắn kết rõ ràng với nền kinh tế giao thức". Dù là việc đốt token của Uniswap, "phân phối phí trực tiếp cho người stake" của Ethena, "khóa vote-escrowed (ve) + chia sẻ phí/hối lộ" của các DEX như Aerodrome, hay các cơ chế lai như mô hình hợp đồng vĩnh viễn của Hyperliquid, về bản chất đều là các hình thức khác nhau của "chia sẻ phí giao thức", với mục đích cốt lõi là tăng cường mối liên hệ giữa token và nền kinh tế giao thức. Khi sàn giao dịch phi tập trung (DEX) lớn nhất toàn cầu áp dụng thiết kế "gắn với phí + thúc đẩy bởi đốt", tiêu chuẩn đánh giá token DeFi trong tương lai sẽ không còn giới hạn ở "Tổng giá trị bị khóa (TVL)" hay "cơn sốt tường thuật", mà sẽ chú trọng hơn đến "hiệu quả chuyển đổi việc sử dụng giao thức thành giá trị lâu dài cho người nắm giữ".

Kết luận

Việc kích hoạt công tắc phí Uniswap đánh dấu một điểm ngoặt quan trọng: token UNI chuyển từ "tài sản quản trị thuần túy" sang "tài sản được gắn kết rõ ràng với phí và tình hình sử dụng giao thức". Sự chuyển đổi này làm cho cơ bản của UNI có thể phân tích và đầu tư hơn, nhưng đồng thời cũng khiến định giá của nó phải đối mặt với sự xem xét nghiêm ngặt hơn - định giá hiện tại đã hàm chứa kỳ vọng mạnh mẽ về khả năng thu phí và tiềm năng tăng trưởng trong tương lai.

Trong tương lai, hai biến số then chốt sẽ ảnh hưởng đến hướng đi dài hạn của UNI: một là mức độ phí cấp giao thức mà Uniswap có thể nâng lên mà không làm tổn hại đến lợi ích kinh tế của các nhà cung cấp thanh khoản (LP) và khối lượng giao dịch; hai là thái độ của các cơ quan quản lý đối với mô hình "token gắn với phí" và "token mua lại & đốt" sẽ phát triển như thế nào. Hai yếu tố này sẽ cùng nhau định hình đặc điểm rủi ro-lợi nhuận dài hạn của token UNI, và cũng sẽ cung cấp tài liệu tham khảo quan trọng cho cách các giao thức DeFi khác chia sẻ giá trị với người nắm giữ token.