TL;DR

Lần phát hành trái phiếu này của NVIDIA rất dễ bị hiểu sai thành một câu hỏi đơn giản: Tiền mặt trên sổ sách nhiều như vậy, tại sao còn phải đi vay?

Theo số liệu quý tài chính gần nhất, tính đến ngày 26 tháng 4 năm 2026 (Q1 FY2027), doanh thu của NVIDIA đạt 81,6 tỷ USD, dòng tiền tự do khoảng 48,6 tỷ USD. Đồng thời, công ty cũng bổ sung thêm ủy quyền mua lại cổ phiếu 80 tỷ USD và tăng cổ tức hàng quý từ 0,01 USD lên 0,25 USD. Nói cách khác, đây không phải là một công ty căng thẳng về dòng tiền, cần dựa vào thị trường trái phiếu để duy trì hoạt động.

Nhưng cũng chính vì vậy, thị trường mới đặc biệt nhạy cảm với kế hoạch phát hành ít nhất 200 tỷ USD trái phiếu cao cấp (senior notes) của họ. Kỳ hạn trái phiếu bao phủ từ 2 năm đến 30 năm, mục đích sử dụng vốn bao gồm các mục đích công ty chung, tái cấp vốn, trung tâm dữ liệu và cơ sở hạ tầng AI, nghiên cứu và phát triển (R&D), thanh toán trước cho chuỗi cung ứng và đầu tư chiến lược. Đối với nhà đầu tư, câu hỏi thực sự đáng đặt ra không phải là "NVIDIA có tiền hay không", mà là: Khi "con bò sữa tiền mặt" lớn nhất của AI cũng bắt đầu sử dụng nợ dài hạn một cách hệ thống, liệu câu chuyện chi tiêu vốn (capex) trong làn sóng AI này có bước vào một giai đoạn mới?

Cốt lõi của vấn đề này không nằm ở việc NVIDIA đột nhiên cần tiền, mà nằm ở việc họ đang biến dòng tiền và xếp hạng tín dụng của mình thành một khả năng mở rộng khác.

Tiền mặt càng mạnh, càng có tư cách vay tiền dài hạn

Nhà đầu tư phổ thông nhìn thấy "phát hành trái phiếu", phản ứng đầu tiên thường là công ty thiếu tiền. Nhưng đối với các công ty lớn trưởng thành, vay mượn nhiều khi không phải là cầu cứu thụ động, mà là lựa chọn chủ động một phương thức huy động vốn rẻ hơn và ít ảnh hưởng đến cổ đông hơn.

Trái phiếu cao cấp mà NVIDIA dự định phát hành về bản chất là vay tiền từ nhà đầu tư trái phiếu, trả lãi định kỳ và hoàn trả gốc khi đến hạn. Điểm khác biệt lớn nhất so với phát hành thêm cổ phiếu là: Phát hành trái phiếu không chia sẻ quyền sở hữu của công ty. Chỉ cần lợi nhuận mà công ty tạo ra trong tương lai cao hơn chi phí nợ, các cổ đông hiện hữu vẫn có thể giữ lại nhiều lợi ích hơn.

Đây chính là điểm tương phản trong giao dịch lần này. Dòng tiền tự do quý gần nhất của NVIDIA khoảng 48,6 tỷ USD, khả năng tạo ra tiền mặt chỉ trong một quý đã rõ ràng cao hơn quy mô huy động vốn dự kiến lần này. Công ty đồng thời vẫn đang mua lại cổ phiếu quy mô lớn và tăng cổ tức, điều này cho thấy việc phát hành trái phiếu ít nhất không thể bị hiểu đơn giản là "tiền mặt không đủ dùng".

Giải thích hợp lý hơn là, NVIDIA đang khóa chặt một khoản vốn dài hạn trước, vào thời điểm uy tín tín dụng mạnh nhất và thị trường sẵn sàng cho họ vay nhất. Đối với một công ty đang trong chu kỳ mở rộng cơ sở hạ tầng AI, các trung tâm dữ liệu, thanh toán trước chuỗi cung ứng, đầu tư hệ sinh thái và chi phí R&D đều không phải là các dự án ngắn hạn. Chu kỳ hoàn vốn của chúng có thể kéo dài nhiều năm, thậm chí trên mười năm. Sử dụng nợ kỳ hạn 30 năm để phù hợp với tài sản dài hạn, gần với quản lý vốn trưởng thành hơn là hoàn toàn phụ thuộc vào dòng tiền hoạt động ngắn hạn.

Đây cũng là ý nghĩa thông tục của "tối ưu hóa cấu trúc vốn": Công ty không chỉ sử dụng tiền mặt trên sổ sách, mà còn kết hợp một cách hợp lý với nợ có chi phí thấp. Chỉ cần số tiền vay tạo ra lợi nhuận dài hạn cao hơn chi phí lãi vay, nợ không chỉ là gánh nặng, mà cũng có thể là công cụ nâng cao hiệu quả sử dụng vốn.

Xếp hạng AA biến trái phiếu thành đạn dược cho AI

NVIDIA có thể làm điều này, tiền đề là thị trường trái phiếu sẵn sàng cho họ vay với chi phí đủ thấp. Và biến số quan trọng nhất đằng sau điều này, chính là xếp hạng tín dụng.

S&P Global Ratings gần đây đã nâng xếp hạng của NVIDIA lên AA, lý do bao gồm lợi thế cạnh tranh do nhu cầu AI mang lại, khả năng tạo dòng tiền mạnh mẽ và bảng cân đối kế toán vững chắc. Xếp hạng AA có thể hiểu là nhãn tín dụng cao trên thị trường trái phiếu: Nhà đầu tư cho rằng rủi ro vỡ nợ của công ty cực kỳ thấp, do đó sẵn sàng chấp nhận mức chênh lệch lãi suất (spread) thấp hơn, kỳ hạn dài hơn.

Điều này rất quan trọng. Phát hành trái phiếu không chỉ có ý nghĩa "vay được tiền", ý nghĩa quyết định giá trị giao dịch thực sự là "với chi phí nào, vay trong bao lâu, và vay vào thời điểm nào của thị trường". Khi một công ty ở giai đoạn xếp hạng tín dụng được điều chỉnh tăng, dòng tiền mở rộng nhanh, chủ đề AI vẫn được vốn thể chế ưa chuộng, khả năng thương lượng để vay vốn dài hạn của họ sẽ tăng lên rõ rệt.

Điều này cũng giải thích tại sao NVIDIA lại hành động vào thời điểm này. Họ không đợi đến khi dòng tiền suy yếu, áp lực mở rộng tăng lên mới đi huy động vốn, mà là khi thị trường công nhận cao nhất chất lượng tín dụng của họ, hạ thấp trước sự bất ổn trong huy động vốn tương lai. Đối với cổ đông, điều này hấp dẫn hơn việc trong tương lai buộc phải huy động vốn trong môi trường tồi tệ hơn.

Một số hướng sử dụng vốn trái phiếu cũng đáng xem xét cùng nhau: Tái cấp vốn, trung tâm dữ liệu và cơ sở hạ tầng AI, R&D, thanh toán trước chuỗi cung ứng, đầu tư chiến lược. Tái cấp vốn thiên về quản lý tài chính, cơ sở hạ tầng và chuỗi cung ứng thiên về đảm bảo mở rộng, đầu tư chiến lược lại thiên về bố trí hệ sinh thái. Chúng cùng chỉ ra một sự thật: Nhu cầu vốn của NVIDIA, đã không chỉ đơn giản là "sản xuất thêm chip", mà là phải duy trì vị trí trong toàn bộ hệ sinh thái AI.

NVIDIA bán công cụ tính toán lõi nhất thời đại AI, nhưng họ cũng cần đảm bảo khách hàng, chuỗi cung ứng, cơ sở hạ tầng và đối tác hệ sinh thái có thể theo kịp. Vai trò này càng quan trọng, việc phân bổ vốn càng giống một công ty nền tảng, chứ không chỉ là một công ty phần cứng.

Vay nợ phù hợp với lợi ích cổ đông hơn là bán cổ phiếu

Đối với cổ đông NVDA, lần phát hành trái phiếu này còn có một ý nghĩa trực tiếp: Công ty đang dự trữ đạn dược cho sự mở rộng dài hạn, trong khi vẫn duy trì việc trả thưởng cho cổ đông.

Quý tài chính gần nhất của NVIDIA không chỉ có dòng tiền mạnh, mà còn bổ sung ủy quyền mua lại 80 tỷ USD và tăng cổ tức. Mua lại và chia cổ tức đại diện cho việc công ty trả tiền mặt trực tiếp cho cổ đông; phát hành trái phiếu đại diện cho việc công ty sử dụng vốn dài hạn bên ngoài để hỗ trợ đầu tư trong tương lai. Nhìn cả hai cùng nhau, thông điệp không phải là "chọn một trong hai", mà là công ty đang cố gắng duy trì đồng thời hai tuyến: Một mặt thưởng cho cổ đông hiện hữu, mặt khác không làm chậm tốc độ mở rộng AI.

Nếu NVIDIA chọn huy động vốn bằng cách phát hành thêm cổ phiếu, cổ đông hiện hữu sẽ bị pha loãng. Ngay cả khi công ty tiếp tục tăng trưởng trong tương lai, quyền lợi trên mỗi cổ phiếu cũng sẽ bị giảm đi. Ngược lại, chi phí của việc phát hành trái phiếu rõ ràng hơn: Lãi suất và tiền gốc. Đối với một công ty có dòng tiền tự do cực mạnh và xếp hạng tín dụng rất cao, chi phí này dễ quản lý hơn.

Tất nhiên, điều này không có nghĩa phát hành trái phiếu nhất định là tin tốt. Nợ sẽ làm tăng chi phí cố định, và cũng nâng cao yêu cầu của thị trường đối với hiệu quả phân bổ vốn. NVIDIA ngày nay có thể khiến nhà đầu tư chấp nhận khoản nợ này, là vì thị trường tin rằng dòng tiền tương lai của họ đủ để chi trả lãi suất, và tin rằng đầu tư vào cơ sở hạ tầng AI cuối cùng có thể chuyển hóa thành doanh thu và lợi nhuận. Nếu hai tiền đề này thay đổi, nợ sẽ từ công cụ hiệu quả biến thành áp lực định giá.

Vì vậy, điều mà lần phát hành trái phiếu này thực sự thay đổi là cách nhà đầu tư quan sát NVIDIA. Trước đây, thị trường chú ý nhiều hơn đến nhu cầu GPU, tỷ suất lợi nhuận gộp và tăng trưởng doanh thu; bây giờ, còn phải chú ý cách phân bổ dòng tiền: Bao nhiêu dùng cho mua lại và chia cổ tức, bao nhiêu dùng cho chuỗi cung ứng và cơ sở hạ tầng, bao nhiêu dùng cho đầu tư hệ sinh thái, bao nhiêu được khóa chặt trước thông qua nợ.

Điều này sẽ khiến điểm neo định giá của NVDA phức tạp hơn. Nó không còn chỉ là một "câu chuyện tăng trưởng lợi nhuận", mà bắt đầu có đặc điểm của "tài sản tín dụng" và "nền tảng phân bổ vốn dài hạn".

Khuôn mẫu huy động vốn AI của các công ty công nghệ lớn đang hình thành

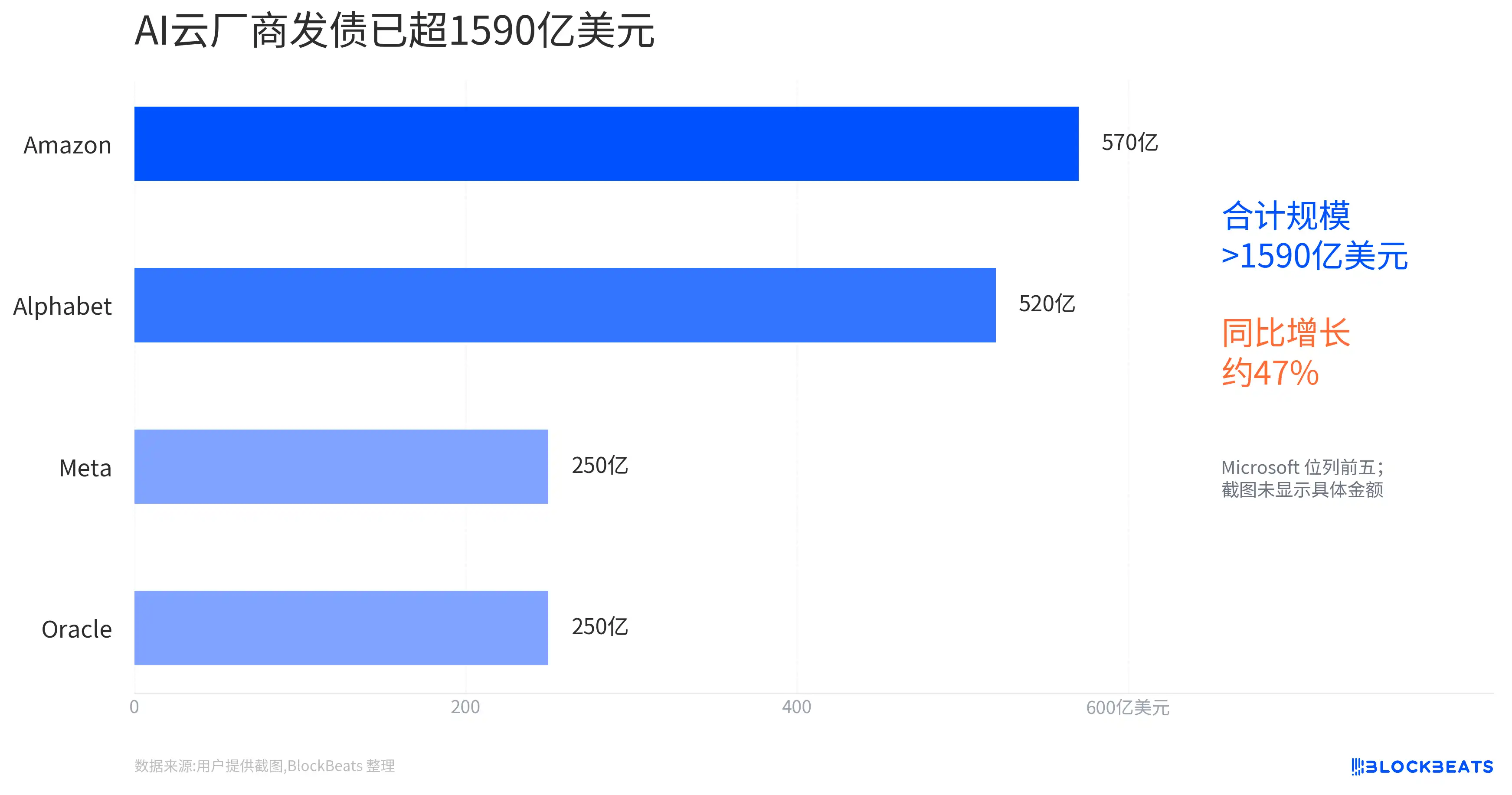

NVIDIA không phải là công ty duy nhất làm như vậy. Alphabet đã hoàn thành đợt phát hành trái phiếu 20 tỷ USD vào tháng 2 năm 2026, kỳ hạn cũng bao phủ nhiều loạt, được báo cáo là đơn đặt hàng có lúc vượt quá 100 tỷ USD. Meta, Amazon và các công ty công nghệ lớn khác cũng sử dụng hình thức tài trợ bằng nợ trong chu kỳ đầu tư AI, như một công cụ hỗ trợ chi tiêu cơ sở hạ tầng.

Những trường hợp này không thể đơn giản viết thành "các gã khổng lồ công nghệ đều thiếu tiền". Cách nói chính xác hơn là: Cơ sở hạ tầng AI đã chuyển từ câu chuyện tăng trưởng phần mềm tài sản nhẹ, thành chu kỳ tài sản nặng có sự tham gia chung của trung tâm dữ liệu, điện lực, chip, mạng lưới và chuỗi cung ứng. Công ty nào có thể lấy được vốn với chi phí thấp hơn, chu kỳ dài hơn, sẽ có không gian xoay sở lớn hơn trong cuộc mở rộng này.

Điều này có hai tác động đến định giá thị trường.

Thứ nhất, tài trợ bằng nợ kéo dài khả năng duy trì capex (chi tiêu vốn) của AI. Chỉ cần thị trường trái phiếu sẵn sàng trả tiền, các công ty công nghệ lớn không cần hoàn toàn phụ thuộc vào dòng tiền hiện tại để chi trả cho các công trình xây dựng dài hạn. Điều này sẽ hỗ trợ kỳ vọng nhu cầu đối với các hướng như trung tâm dữ liệu, điện lực, truyền thông quang, chuỗi cung ứng bán dẫn, v.v.

Thứ hai, tài trợ bằng nợ cũng sẽ khiến nhà đầu tư quan tâm hơn đến chu kỳ hoàn vốn. Trước đây thị trường sẵn sàng trả định giá cao cho đầu tư AI, vì tốc độ tăng trưởng đủ nhanh. Nhưng khi đầu tư ngày càng nặng, kỳ hạn huy động vốn ngày càng dài, câu hỏi sẽ trở thành: Những cơ sở hạ tầng này cuối cùng khi nào tạo ra đủ hoàn vốn? Nếu doanh thu từ phía ứng dụng AI chậm hơn dự kiến, hoặc lợi nhuận thương mại trên mỗi đơn vị tính toán giảm, thị trường sẽ xem xét lại việc mở rộng được hỗ trợ bởi nợ này có quá mạnh tay hay không.

Điểm đặc biệt của NVIDIA nằm ở chỗ, họ đang ở thượng nguồn của chuỗi chi tiêu vốn AI. Khách hàng đầu tư càng nhiều, họ càng hưởng lợi; nhưng nếu lợi nhuận đầu tư của toàn ngành bị nghi ngờ, họ cũng khó có thể hoàn toàn đứng ngoài. Do đó, lần phát hành trái phiếu này vừa củng cố sự công nhận của thị trường đối với tín dụng và dòng tiền của họ, vừa nhúng họ sâu hơn vào câu chuyện chi tiêu vốn dài hạn của AI.

Điều cần được kiểm chứng là định giá và hoàn vốn có thể cùng tồn tại hay không

Hiện tại, điều cần bảo lưu nhất là: Đây vẫn chỉ là "dự định phát hành ít nhất 20 tỷ USD", quy mô phát hành cuối cùng, lãi suất coupon, chênh lệch lãi suất (spread) và cường độ sổ đặt hàng vẫn cần được xác nhận. Chỉ sau khi giao dịch hoàn tất, thị trường mới có thể đánh giá chính xác hơn về việc nhà đầu tư trái phiếu sẵn sàng cho NVIDIA vay vốn với chi phí thấp đến mức nào, trong thời gian dài đến mức nào.

Nếu định giá cuối cùng cho thấy nhu cầu mạnh mẽ, chênh lệch lãi suất dài hạn duy trì ở mức thấp, điều này sẽ chứng minh thêm rằng NVIDIA đang biến tín dụng AA thành công cụ mở rộng. Họ không chỉ kiếm tiền từ chi tiêu AI của khách hàng, mà còn có thể huy động vốn trên thị trường vốn với chi phí thấp hơn cho việc bố trí dài hạn của chính mình.

Nhưng việc xác minh quan trọng hơn tiếp theo không nằm ở bản thân trái phiếu, mà nằm ở dữ liệu báo cáo tài chính và chi tiêu vốn giai đoạn tiếp theo. Nhà đầu tư cần thấy rằng, NVIDIA có thể tiếp tục duy trì dòng tiền tự do mạnh mẽ hay không, đồng thời thúc đẩy cơ sở hạ tầng AI, thanh toán trước chuỗi cung ứng, đầu tư hệ sinh thái và trả thưởng cho cổ đông. Nếu các biến số này vẫn có thể song hành, phát hành trái phiếu chính là bộ khuếch đại hiệu quả vốn.

Ngược lại, nếu chu kỳ hoàn vốn của cơ sở hạ tầng AI trong tương lai kéo dài, hoặc công ty để duy trì mở rộng mà ngày càng tăng sự phụ thuộc vào tài trợ bên ngoài, sự hiểu biết của thị trường về loại nợ này sẽ thay đổi. Khi đó, vấn đề không còn là "NVIDIA có thiếu tiền hay không", mà là "tỷ suất hoàn vốn của đầu tư dài hạn vào AI, có đủ để hỗ trợ kỳ vọng đã được thực hiện trước bởi nguồn vốn chi phí thấp ngày nay hay không".