Tác giả: Ma He, Foresight News

Vào ngày 15 tháng 6, token BP của sàn giao dịch Backpack một lần nữa tăng hơn 30% trong 24 giờ, hiện được báo giá ở mức 0,475 USD, với vốn hóa thị trường đạt 118,48 triệu USD và FDV (giá trị vốn hóa pha loãng hoàn toàn) là 473,94 triệu USD. Từ mức 0,16 USD vào đầu tháng 6 năm nay, BP đã có đợt tăng mạnh, cao nhất vượt qua mốc 0,48 USD.

Động lực trực tiếp thúc đẩy đợt tăng giá này đến từ những bước đột phá mới nhất của nền tảng này trong lĩnh vực môi giới chứng khoán Mỹ truyền thống và hoạt động token hóa tài sản.

Tiến Vào Lĩnh Vực Môi Giới Cổ Phiếu Mỹ & Token Hóa

Vào tháng 3 năm 2026, BP đã hoàn thành TGE (sự kiện tạo ra token) trên Solana, với tổng cung 1 tỷ token, trong đó lưu thông ban đầu là 250 triệu token. Sau khi token được niêm yết, giá đã chạm đỉnh cao trong thời gian ngắn rồi nhanh chóng giảm, mức giảm lớn nhất trong một ngày từng vượt quá 40%, thị trường một thời gian tràn ngập áp lực chốt lời. Trong vài tuần sau đó, giá dao động ở mức thấp, cho đến đầu tháng 6 mới chuyển biến.

Ngày 2 tháng 6, Backpack thông báo ra mắt nền tảng Backpack Securities. Nền tảng này sẽ cung cấp dịch vụ môi giới cổ phiếu Mỹ được quản lý, đồng thời hỗ trợ token hóa cổ phiếu truyền thống và lưu thông trên blockchain, thực hiện chuyển đổi liền mạch giữa chứng khoán truyền thống và tài sản trên chuỗi. Dịch vụ môi giới dự kiến sẽ ra mắt dần vào tháng 6, với sản phẩm token hóa ban đầu được triển khai trên hệ sinh thái Solana thông qua hợp tác với Sunrise. BP trong ngày đã tăng vọt hơn 80%, giá từ khoảng 0,14-0,15 USD nhanh chóng tăng lên gần 0,27 USD, vốn hóa thị trường một lúc đạt gần 70 triệu USD.

Cùng ngày SpaceX niêm yết trên Nasdaq vào ngày 12 tháng 6, sản phẩm token hóa SPCX của nó được ra mắt trên Solana, BP trong 24 giờ sau đó đã tăng thêm khoảng 27%, giá tăng lên trên 0,347 USD. Token này được neo 1:1 với cổ phần SpaceX thực tế, hỗ trợ giao dịch trên chuỗi 24/7, và có thể được mua lại về tài khoản chứng khoán truyền thống thông qua tài khoản môi giới Backpack, thực hiện giao thông tài sản giữa trên chuỗi và ngoài chuỗi. Trong ngày đầu tiên ra mắt, sản phẩm đã tạo ra khối lượng giao dịch trên chuỗi khoảng 35-38 triệu USD, bao phủ các DEX như Jupiter, Raydium. Theo dữ liệu mới nhất được công bố, tổng khối lượng giao dịch SPCX trên chuỗi của họ đã vượt quá 86 triệu USD.

Backpack đang xây dựng cầu nối giữa cổ phiếu Mỹ truyền thống và DeFi trên Solana. Người dùng không chỉ có thể giao dịch tài sản mã hóa trong nền tảng, mà còn có thể tiếp cận cổ phiếu thực thông qua cùng một tài khoản, và token hóa một phần tài sản để sử dụng, giao dịch hoặc kết hợp trên chuỗi. Con đường này phù hợp cao với câu chuyện RWA hiện tại, và cũng mang lại cho token BP các kịch bản sử dụng và nhu cầu hỗ trợ rõ ràng hơn.

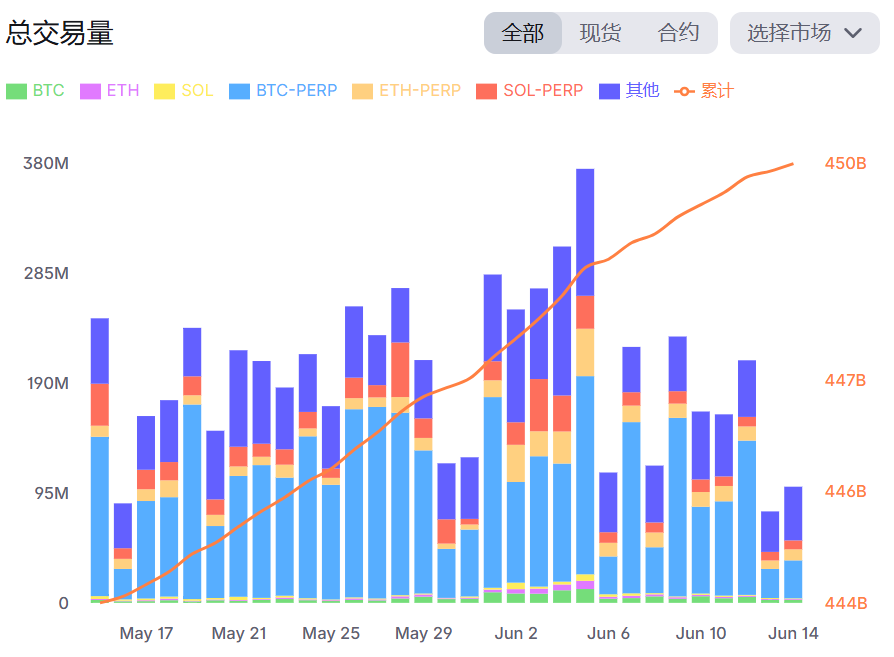

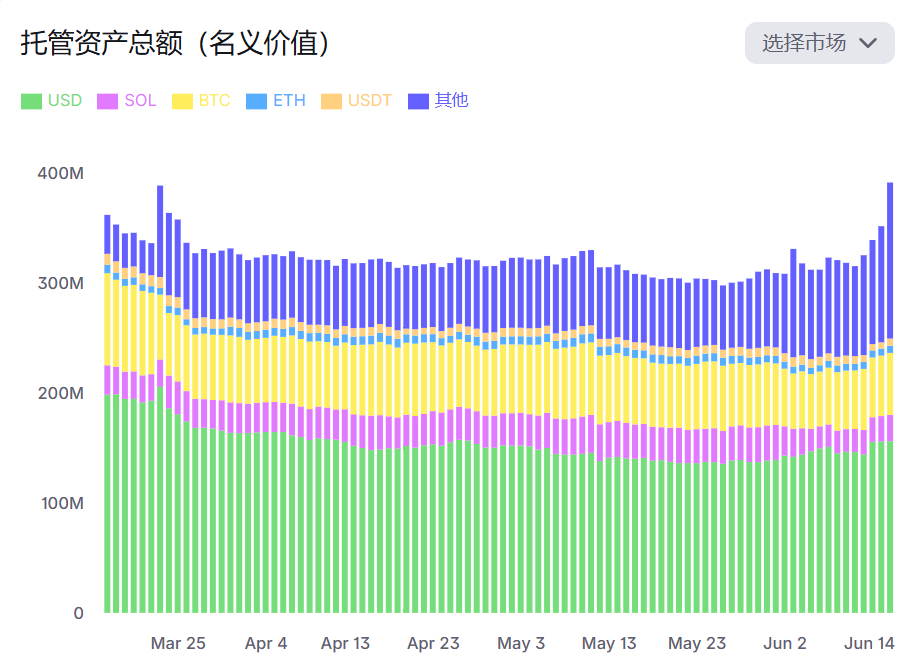

Đợt tăng giá của BP lần này phần lớn đến từ sự mở rộng thực chất của nền tảng hơn là do đầu cơ ngắn hạn. Hiện tại, trang web chính thức của họ cho thấy, tổng tài sản được quản lý (giá trị danh nghĩa) của Backpack đã phục hồi lên 390 triệu USD.

Trừ Khi Công Ty Lên Sàn, Nếu Không Đội Ngũ Không Nhận Được Token Nào

Nền tảng hỗ trợ cho sự phát triển kinh doanh trên là token BP được Backpack ra mắt từ tháng 3 cùng với cấu trúc kinh tế học độc đáo của nó. Tổng cung 1 tỷ token được chia thành ba giai đoạn: Giai đoạn TGE 25% (250 triệu token) toàn bộ được airdrop phân phối cho người dùng cộng đồng, trong đó khoảng 240 triệu token dành cho người tham gia chương trình điểm số, 10 triệu token dành cho người nắm giữ NFT Mad Lads, khi ra mắt, đội ngũ, người sáng lập và nhà đầu tư không được phân bổ token; Giai đoạn Pre-IPO 37,5% liên kết với các cột mốc quản lý nền tảng, điều kiện kích hoạt tăng trưởng như ra mắt sản phẩm, sau khi mở khóa tiếp tục phân phối cho người dùng; Giai đoạn Post-IPO 37,5% vào kho bạc công ty, ít nhất bị khóa cho đến sau IPO một năm, đội ngũ chỉ hưởng lợi thông qua cổ phần chứ không phải token trực tiếp.

Cơ chế được quan tâm nhất là thiết kế chuyển đổi cổ phần: người dùng stake BP ít nhất 1 năm, có thể nhận được quyền chuyển đổi token thành cổ phần công ty khi công ty IPO hoặc bị mua lại, phần thưởng cơ bản sau khi mở khóa tăng dần theo thời gian nắm giữ cho đến năm thứ 4.

Ngoài ra, stake còn có thể được hưởng các quyền lợi như chiết khấu phí giao dịch theo cấp, lợi suất bổ sung cho tài sản thế chấp USD, chuyển tiền điện tử miễn phí, quyền ưu tiên Backpack Card, v.v. Hiện tại, khoảng 66% lượng lưu thông (khoảng 165 triệu token) đã được stake.

Quá trình airdrop mặc dù được thực hiện suôn sẻ về mặt kỹ thuật, nhưng cũng đã khơi dậy thảo luận trong cộng đồng. Những người ủng hộ cho rằng mô hình "không phân bổ token TGE cho nội bộ" khá tích cực, hệ thống điểm số thực sự khen thưởng cho giao dịch và tham gia hệ sinh thái; những ý kiến chỉ trích tập trung vào cơ chế lọc Sybil khá nghiêm ngặt, điểm số của một số người dùng lâu năm bị loại bỏ dẫn đến lượng nhận được thực tế thấp hơn dự kiến, cũng như sự xuất hiện rõ ràng của việc chốt lời khi giá điều chỉnh sau khi ra mắt. CEO Armani Ferrante đã công khai phủ nhận các cáo buộc liên quan đến việc đội ngũ bán tháo qua OTC.

Những tranh cãi này trong ngắn hạn đã ảnh hưởng đến tâm lý thị trường, nhưng khi các sản phẩm thực tế như Backpack Securities được triển khai, trọng tâm đang dần chuyển từ chi tiết phân phối sang tăng trưởng dài hạn của nền tảng và hiệu quả thực tế của token. Cơ chế stake và cổ phần của BP, trong bối cảnh nền tảng mở rộng sang kinh doanh môi giới cổ phiếu Mỹ và token hóa, giá trị liên kết dài hạn của nó đang được xem xét lại.