Tác giả: @100y_eth (Four Pillars)

Biên dịch: AididiaoJP, Foresight News

MicroStrategy (MSTR) gần đây đã bán 32 Bitcoin (trị giá chỉ 2.5 triệu USD), nhưng lại khiến vốn hóa thị trường của Bitcoin bốc hơi hơn 100 tỷ USD. STRC (cổ phiếu ưu đãi vĩnh viễn của họ) giảm từ mức giá tham chiếu 100 USD xuống 94 USD, giá cổ phiếu MSTR cũng giảm từ 150 USD xuống 123 USD.

MSTR, BTC và STRC gắn bó chặt chẽ với nhau. Khi thị trường tốt, cấu trúc này là động cơ vốn mạnh mẽ, cho phép Strategy (MicroStrategy) tích cực tăng nắm giữ Bitcoin; nhưng một khi thị trường xấu đi, như gần đây, ba yếu tố này sẽ tạo thành một vòng lặp phản hồi tiêu cực lẫn nhau.

Điều này làm người ta liên tưởng đến LUNA-UST ngày trước. Vậy, cấu trúc MSTR-STRC này thực sự có bền vững không?

Điểm mấu chốt

UST và STRC bề ngoài trông rất giống nhau: giá cả đều neo theo một giá trị tham chiếu cụ thể, người nắm giữ có thể nhận được lợi suất cao, và đều tồn tại rủi ro vòng xoáy tử thần. Nhưng chúng khác biệt căn bản về cơ chế ổn định giá, quyền truy đòi pháp lý, phương thức thanh toán lãi/cổ tức và cấu trúc vận hành bên trong.

Để duy trì tính bền vững, Strategy phải liên tục huy động vốn. Điều này cần sự hỗ trợ kép từ niềm tin thị trường và tín nhiệm của chính họ. Trong trường hợp xấu nhất, ngay cả khi không thể tiếp tục huy động vốn, nó cũng sẽ không trực tiếp rơi vào "vòng xoáy tử thần" như LUNA-UST.

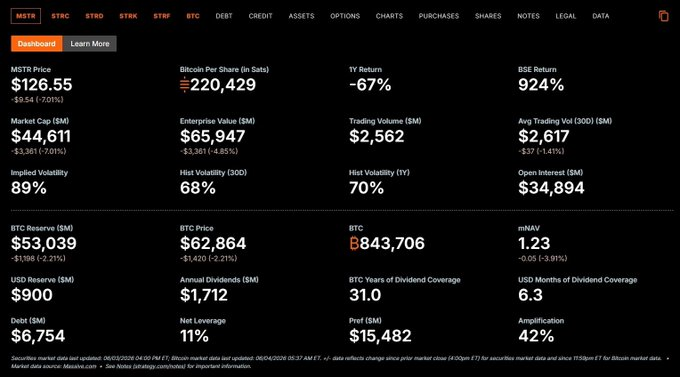

Tỷ lệ đòn bẩy ròng hiện tại của Strategy vào khoảng 11%, hệ số khuếch đại khoảng 42%. Ngay cả khi MSTR và STRC rơi vào vòng lặp phản hồi tiêu cực, chỉ cần giá Bitcoin giữ trên khoảng 26,000 USD, cổ đông ưu đãi vẫn có khả năng lớn giữ được vốn gốc; và chỉ cần Bitcoin không giảm xuống dưới khoảng 8,000 USD, xác suất phá sản do nợ là rất thấp.

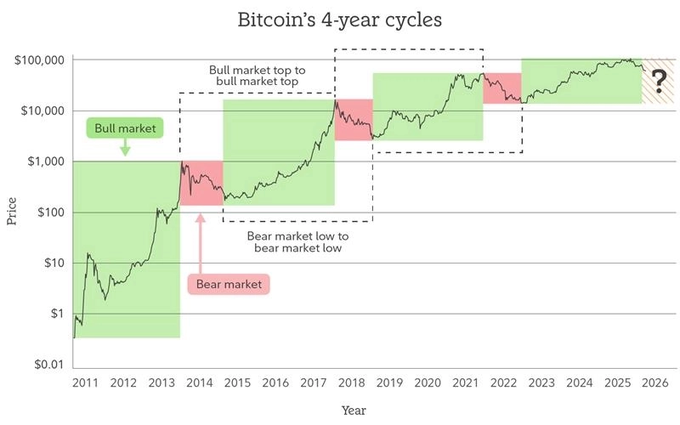

Sáu tháng tới sẽ là giai đoạn then chốt. Theo lý thuyết chu kỳ bốn năm của Bitcoin, nửa cuối năm nay có khả năng chạm đáy, và dự trữ USD của Strategy cũng chỉ đủ để duy trì khoảng sáu tháng. Vấn đề cốt lõi là: Strategy có thể khởi động lại động cơ vốn trong sáu tháng này thông qua việc giảm nợ lành mạnh không?

Nhắc lại nhanh về LUNA-UST

Vụ sụp đổ của LUNA-UST đã là chuyện bốn năm trước. Hãy cùng điểm lại cơ chế hoạt động của nó.

Cơ chế ổn định giá

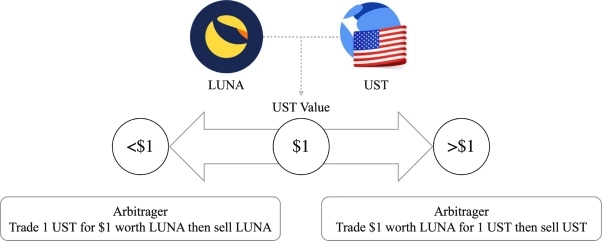

UST là stablecoin thuật toán, không có tài sản thế chấp, duy trì mức neo 1 USD thông qua thuật toán. Quy tắc cốt lõi là: 1 UST luôn có thể đổi lấy 1 USD giá trị của LUNA.

- Khi UST < 1 USD: Người dùng có thể đốt UST dưới 1 USD để đổi lấy 1 USD giá trị LUNA, không gian chênh lệch giá thúc đẩy giá UST phục hồi, đồng thời nguồn cung UST giảm.

- Khi UST > 1 USD: Người dùng cung cấp 1 USD giá trị LUNA để đổi lấy UST có giá trị cao hơn, chênh lệch giá đẩy giá UST giảm xuống, đồng thời nguồn cung UST tăng.

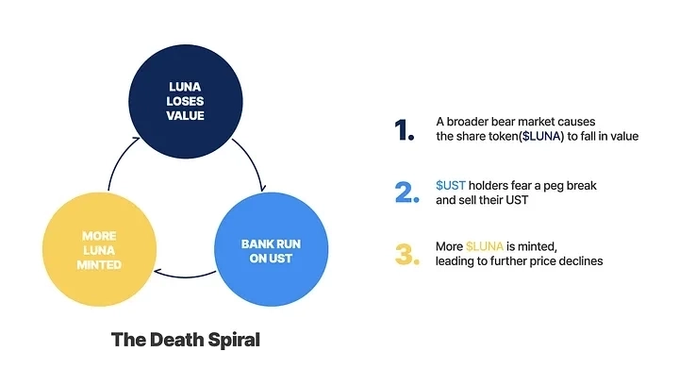

Kịch bản vòng luẩn quẩn

UST phát hành càng nhiều, nguồn cung LUNA càng ít, đáng lẽ đây phải là động lực tích cực cho giá LUNA. Terraform Labs quả thực đã khuếch đại hiệu ứng này thông qua việc mở rộng mạnh mẽ các tình huống sử dụng UST.

Nhưng một khi niềm tin sụp đổ, cơ chế tương tự sẽ đảo ngược thành vòng xoáy tử thần:

Giá LUNA giảm → Niềm tin vào UST sụp đổ → Giá UST giảm → LUNA phát hành ồ ạt → Giá LUNA giảm thêm...

Sự sụp đổ của LUNA-UST

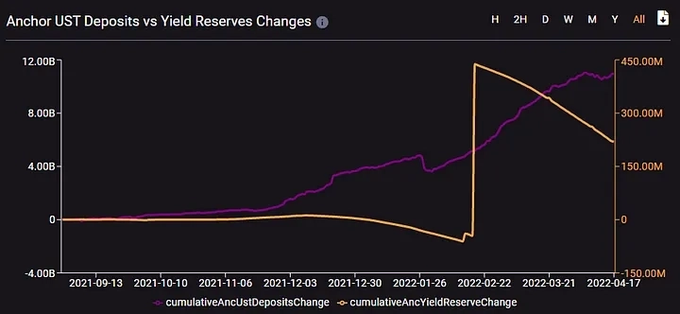

Ngòi nổ trực tiếp của sự sụp đổ là sự sụp đổ niềm tin. Lúc đó, Terraform Labs đang chuyển thanh khoản UST trên Curve từ 3pool sang 4pool, khiến thanh khoản 3pool trở nên mỏng hơn. Kẻ tấn công bán ra 85 triệu USD UST, phá vỡ mức neo, gây ra hoảng loạn.

Một lượng lớn UST bị rút từ Anchor Protocol (lúc đó chỉ cần gửi tiền là nhận được lợi suất hàng năm khoảng 20%), áp lực bán áp đảo thị trường ngay lập tức. Trước khi sụp đổ, 71% UST được gửi trong Anchor. Khi tính không bền vững của mức lợi suất 20% bị lộ, ngay cả khi Luna Foundation Guard bơm vào 4.5 tỷ USD cũng không thể cứu vãn.

Cuối cùng, nguồn cung LUNA tăng vọt từ khoảng 350 triệu đồng lên 65 nghìn tỷ đồng (tăng 17,000 lần), giá tiến gần về 0.

Chi tiết cấu trúc MSTR-STRC

Mục tiêu cốt lõi của Strategy là nâng cao BPS (Lượng Bitcoin nắm giữ trên mỗi cổ phiếu). Để làm điều này, họ huy động vốn thông qua nhiều công cụ kỹ thuật tài chính như trái phiếu chuyển đổi, cổ phiếu ưu đãi vĩnh viễn, phát hành cổ phiếu phổ thông ATM, v.v., sau đó sử dụng số tiền huy động được để tăng nắm giữ Bitcoin.

Phương thức huy động vốn

- Phát hành cổ phiếu phổ thông ATM: Phát hành một lượng nhỏ cổ phiếu phổ thông loại A của MSTR và bán trên thị trường, sẽ làm loãng ADSO (Giả định vốn cổ phần pha loãng hoàn toàn), nhưng khi mNAV>1.22, ngược lại có thể nâng cao BPS.

- Trái phiếu chuyển đổi: Vay với lãi suất thấp, bao gồm quyền chọn chuyển đổi, nhưng có áp lực trả nợ gốc.

- Cổ phiếu ưu đãi vĩnh viễn: Cổ tức và ưu tiên thanh lý cao hơn cổ phiếu phổ thông, thấp hơn chủ nợ, không có áp lực trả nợ gốc, nhưng gánh nặng cổ tức gần 10%. Hiện có các loạt STRF, STRC, STRE, STRK, STRD, trong đó chỉ STRK là cổ phiếu ưu đãi có thể chuyển đổi, còn lại là không thể chuyển đổi. Cổ phiếu ưu đãi không chuyển đổi không làm loãng ADSO, là phương thức huy động vốn được Strategy ưa chuộng nhất.

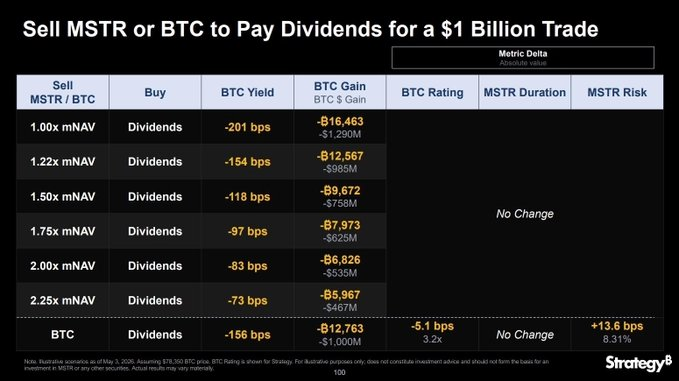

Strategy hiện tại cần thanh toán khoảng 1.71 tỷ USD tiền lãi và cổ tức hàng năm, nguồn vốn chủ yếu đến từ dự trữ USD, và dự trữ USD chủ yếu được bổ sung thông qua phát hành cổ phiếu phổ thông ATM. Gần đây còn bán 32 BTC để trả cổ tức, thu hút sự chú ý của thị trường.

Cơ chế ổn định giá STRC

STRC được thiết kế với mức giá tham chiếu 100 USD.

- Khi STRC > 100 USD: Strategy có thể giảm tỷ lệ cổ tức để hạ giá, cũng có thể tăng phát hành STRC để tăng nguồn cung, đồng thời có quyền mua lại với giá 101 USD/cổ phiếu, thực tế là giới hạn không gian tăng giá của STRC.

- Khi STRC < 100 USD: Strategy có thể tăng tỷ lệ cổ tức để đẩy giá lên, đồng thời STRC có quyền ưu tiên thanh lý 100 USD/cổ phiếu, cung cấp hỗ trợ giá.

Hiện tại, tỷ lệ cổ tức hàng năm của STRC là 11.50% (dựa trên giá tham chiếu 100 USD).

Kịch bản vòng luẩn quẩn

MSTR và STRC ảnh hưởng lẫn nhau, tạo thành vòng phản hồi tự củng cố. Khi thị trường xấu đi có thể rơi vào vòng luẩn quẩn:

Giá MSTR giảm → mNAV giảm → Khó khăn trong huy động vốn bằng cổ phiếu phổ thông ATM tăng → Áp lực bán BTC tăng → Niềm tin vào STRC giảm → Giá STRC giảm → Giá MSTR giảm thêm...

Nhưng điểm khác biệt then chốt là: Strategy không bắt buộc phải thanh toán cổ tức STRC bằng tiền mặt hàng tháng. Việc thanh toán bằng tiền mặt cần được Hội đồng quản trị tuyên bố và có đủ vốn, nếu không, cổ tức có thể được tích lũy. Đồng thời, về mặt lý thuyết, Strategy có thể giảm tỷ lệ cổ tức xuống mức SOFR (Lãi suất cho vay qua đêm thế chấp bằng trái phiếu kho bạc Mỹ). Trong tình huống cực đoan, có thể từ từ giảm tỷ lệ cổ tức và hoãn thanh toán cho đến khi tình hình tốt lên.

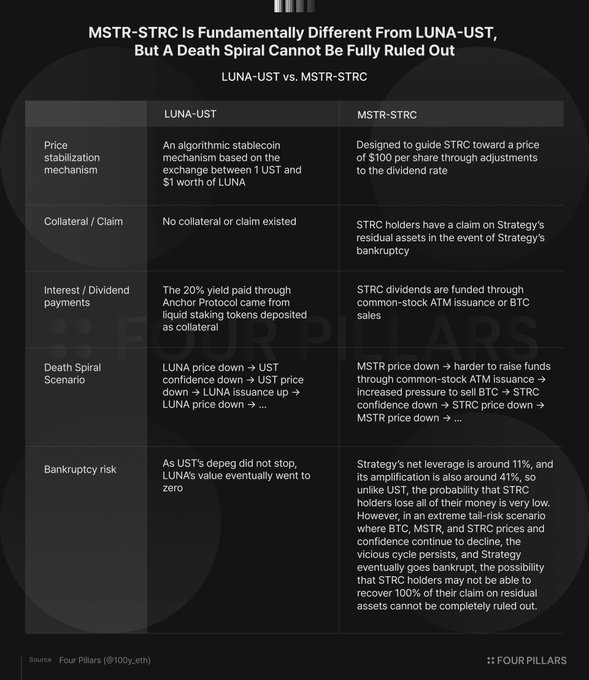

LUNA-UST vs MSTR-STRC: Sự khác biệt bản chất

UST và STRC bề ngoài có ba điểm tương đồng lớn: giá cả neo theo một mức cụ thể, người nắm giữ có thể nhận lợi suất cao, và đều tồn tại rủi ro vòng xoáy tử thần. Nhưng cơ chế hoạt động bên trong hoàn toàn khác nhau.

Cơ chế ổn định giá

UST dựa vào việc điều chỉnh nguồn cung LUNA để đạt được sự ổn định; STRC thì dựa vào việc điều chỉnh tỷ lệ cổ tức của chính nó. Cơ chế neo của UST ảnh hưởng trực tiếp đến giá và nguồn cung LUNA, trong khi cơ chế của STRC không ảnh hưởng trực tiếp đến giá và nguồn cung MSTR.

Tuy nhiên, do cổ tức STRC chủ yếu được tài trợ thông qua việc huy động vốn bằng cổ phiếu phổ thông ATM của MSTR, nếu giá trị MSTR giảm khiến mNAV giảm xuống dưới 1.22, khả năng duy trì cổ tức của Strategy sẽ bị nghi ngờ.

Thế chấp / Quyền truy đòi

UST hoàn toàn không có tài sản thế chấp, giá có thể về 0; STRC với tư cách là cổ phiếu ưu đãi cũng không có tài sản thế chấp, nhưng khi công ty phá sản, người nắm giữ STRC có quyền truy đòi ưu tiên đối với tài sản còn lại (quyền ưu tiên thanh lý 100 USD/cổ phiếu).

Nguồn gốc lãi / cổ tức

Bản thân UST không tạo ra lãi, lợi suất 20% đến từ lãi vay và lợi tức từ việc stake (nhu cầu thị trường tự nhiên) của Anchor Protocol.

Cổ tức STRC chủ yếu được tài trợ thông qua việc huy động vốn bằng cổ phiếu phổ thông ATM, trong trường hợp cực đoan cũng có thể bán BTC. Từ góc độ BPS, khi mNAV>1.22, việc phát hành ATM có lợi, thấp hơn 1.22 thì bán BTC là tối ưu hơn. Nhưng nhìn chung, tính "tự nhiên" của nguồn gốc cổ tức STRC kém hơn lãi vay + lợi tức stake của Anchor.

Sự khác biệt về vòng xoáy tử thần

Vòng xoáy tử thần của LUNA-UST là trực tiếp và tự động: UST giảm → LUNA phát hành thêm → LUNA giảm thêm.

Vòng xoáy tử thần của MSTR-STRC phức tạp hơn, và có hai cơ chế phanh: một là liên kết trực tiếp yếu hơn, MSTR không tự động phát hành như giao thức để trả cổ tức STRC; hai là tồn tại quyền truy đòi pháp lý, ngay cả khi phá sản, người nắm giữ STRC vẫn có quyền truy đòi tài sản còn lại, cung cấp hỗ trợ giá khi giảm.

Chất xúc tác chung của cả hai vẫn là "niềm tin". Chỉ cần nhà đầu tư giữ niềm tin vào MSTR (hoặc LUNA ngày trước), cấu trúc có thể vận hành; một khi niềm tin sụp đổ, vấn đề mới thực sự bùng phát. Việc MSTR bán 32 BTC ở góc độ lý tính không phải là việc lớn, nhưng ở góc độ cảm xúc có thể trở thành ngòi nổ cho sự sụp đổ niềm tin.

MSTR-STRC có bền vững không?

Khả năng huy động vốn liên tục là cốt lõi

Dự trữ USD hiện tại của Strategy là 900 triệu USD, gánh nặng lãi + cổ tức hàng năm là 1.712 tỷ USD. Nếu không huy động vốn thêm, chỉ dựa vào dự trữ có thể duy trì khoảng 6.3 tháng.

Nếu dự trữ cạn kiệt, có thể tiếp tục phát hành cổ phiếu / cổ phiếu ưu đãi để huy động vốn, hoặc bán BTC (về lý thuyết có thể duy trì 31 năm). Nhưng gần đây chỉ bán 32 BTC đã gây ra phản ứng thị trường dữ dội, tác dụng phụ của việc bán BTC lớn hơn nhiều so với tưởng tượng.

Điều kiện huy động vốn rõ ràng:

- Phát hành cổ phiếu phổ thông ATM của MSTR cần mNAV>1.22, nếu không sẽ làm giảm BPS.

- Phát hành STRC cần giá duy trì ở mức khoảng 99-100 USD, nếu không chi phí huy động vốn quá cao.

Cả hai đều phụ thuộc cao độ vào niềm tin thị trường: Nhà đầu tư cần tin rằng BTC tăng giá về dài hạn, và Strategy có thể tạo ra giá trị vượt xa việc chỉ tích trữ Bitcoin đơn thuần. Trong môi trường thị trường hiện tại, khó khăn trong việc huy động vốn thông qua cổ phiếu / cổ phiếu ưu đãi trong ngắn hạn là tương đối lớn. Strategy chỉ có thể dựa vào dự trữ USD hiện có, chờ đợi thị trường và niềm tin phục hồi.

Nếu phá sản sẽ thế nào?

Tỷ lệ đòn bẩy ròng của Strategy chỉ 11% (nợ - dự trữ USD) / Dự trữ Bitcoin. Hệ số khuếch đại bao gồm cổ phiếu ưu đãi khoảng 42%.

Chỉ cần giá Bitcoin không giảm xuống dưới khoảng 26,300 USD (giá tương ứng với tổng giá trị nợ + cổ phiếu ưu đãi), cổ đông ưu đãi có thể bảo toàn vốn gốc thông qua quyền truy đòi tài sản còn lại. Đây là điểm khác biệt lớn nhất so với LUNA-UST.

Áp lực đáo hạn trái phiếu chuyển đổi

Strategy không có nghĩa vụ trả nợ gốc cho cổ phiếu ưu đãi vĩnh viễn, nhưng trái phiếu chuyển đổi đến hạn cần trả nợ gốc (tổng nợ hiện tại 6.714 tỷ USD). Bắt đầu từ năm 2028 sẽ đến hạn, hiện dự trữ USD chỉ 900 triệu USD, nếu không thể huy động vốn, có thể cần bán BTC để trả nợ. Nhưng tỷ lệ đòn bẩy ròng thấp, xác suất phá sản do nợ là cực kỳ thấp.

Sáu tháng tới là ranh giới sinh tử

Nếu lý thuyết chu kỳ bốn năm của Bitcoin vẫn đúng, nửa cuối năm nay có khả năng chạm đáy, và dự trữ USD của Strategy cũng chỉ đủ để duy trì khoảng sáu tháng.

Trong sáu tháng này, liệu Strategy có thể khởi động lại động cơ vốn thông qua việc giảm nợ lành mạnh hay không, sẽ quyết định vận mệnh tương lai của họ.

Mặc dù tiêu đề và hình ảnh minh họa có phần giật gân, nhưng MSTR-STRC và LUNA-UST hoàn toàn khác nhau về cơ chế bản chất, xác suất xảy ra sự sụp đổ thảm khốc tương tự là cực kỳ thấp.

Vấn đề thực sự là: Liệu Strategy có thể vượt qua khó khăn trong sáu tháng tới, thông qua việc giảm nợ lành mạnh để khởi động lại động cơ vốn, hay chỉ có thể trở thành một thí nghiệm thú vị trong lịch sử Bitcoin?