SpaceX đang chuẩn bị cho một đợt IPO có thể viết lại các kỷ lục trên thị trường vốn.

Công ty dự kiến phát hành khoảng 556 triệu cổ phiếu với giá 135 USD mỗi cổ phiếu, huy động khoảng 75 tỷ USD, tương ứng với định giá tổng thể khoảng 1,75 nghìn tỷ USD. Nếu niêm yết thành công, đây sẽ trở thành một trong những đợt IPO lớn nhất trong lịch sử, đồng thời đưa SpaceX thẳng vào hàng ngũ những công ty có vốn hóa thị trường lớn nhất nước Mỹ ngay trong ngày đầu tiên lên sàn.

Chỉ riêng thành tích của SpaceX trong hai thập kỷ qua, sự chú ý này của thị trường cũng không khó hiểu.

Công ty đã dựa vào tên lửa tái sử dụng để giảm đáng kể chi phí phóng thương mại, xây dựng mạng lưới internet vệ tinh lớn nhất thế giới, và biến Starlink từ một thử nghiệm công nghệ dần trở thành nguồn doanh thu và lợi nhuận thực tế. Trong lĩnh vực hàng không vũ trụ thương mại toàn cầu, SpaceX hầu như không tìm thấy công ty nào có thể so sánh được về mặt ý nghĩa thực sự.

Nhưng càng gần đến thời điểm IPO này thành hiện thực, những tiếng nghi ngờ trên thị trường lại càng trở nên dày đặc.

Những nghi ngờ này không có nghĩa là các nhà đầu tư phủ nhận năng lực công nghệ của SpaceX, cũng không có nghĩa là thị trường cho rằng Starlink không có giá trị. Điều thực sự gây ra FUD (Nỗi sợ hãi, sự không chắc chắn và nghi ngờ) là việc công ty hy vọng thị trường công chúng chấp nhận ngay lập tức một logic định giá cực kỳ mạnh mẽ:

Nhà đầu tư ngày nay không chỉ cần chi trả cho tên lửa và mạng lưới vệ tinh, mà còn phải trả trước mức giá cao cho cơ sở hạ tầng AI, trung tâm dữ liệu trên quỹ đạo, Starship thế hệ tiếp theo và nền kinh tế vũ trụ dài hạn hơn.

Thị trường lo ngại không phải SpaceX không có tương lai, mà là tương lai đã được định giá trước quá nhiều.

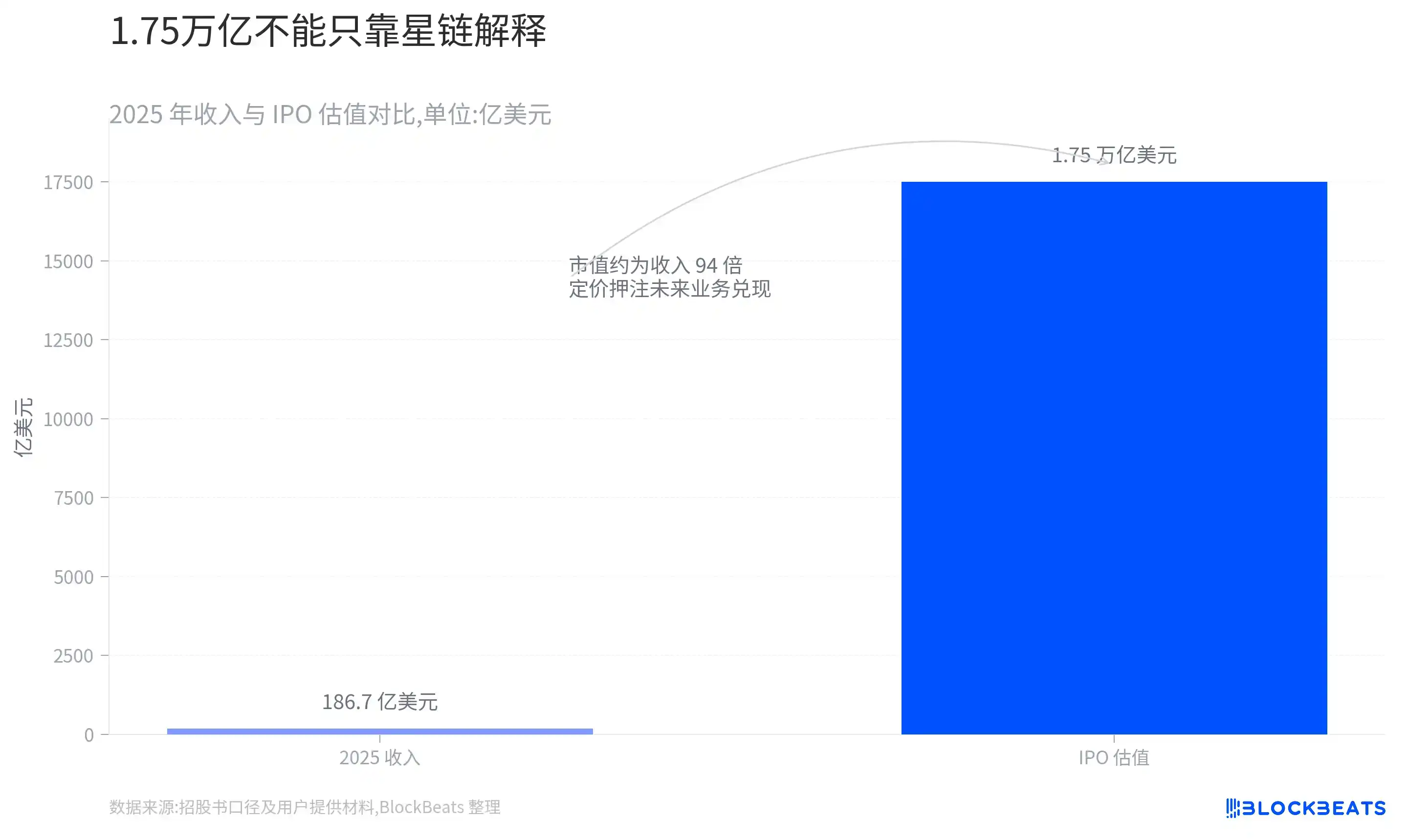

Định giá 1,75 nghìn tỷ USD, không thể chỉ giải thích bằng Starlink

Cuộc tranh cãi trực tiếp nhất xung quanh đợt IPO này của SpaceX đến từ định giá.

Năm 2025, doanh thu của công ty vào khoảng 18,67 tỷ USD, tăng 33% so với cùng kỳ, nhưng lỗ ròng vẫn đạt khoảng 4,94 tỷ USD. Tính theo định giá 1,75 nghìn tỷ USD, vốn hóa thị trường của SpaceX gần gấp 94 lần doanh thu của năm trước đó.

Bội số này không có nghĩa là công ty chắc chắn bị định giá cao. SpaceX sở hữu cơ sở hạ tầng cực kỳ khan hiếm, và cấu trúc kinh doanh cũng khó có thể so sánh đơn giản với các công ty hàng không vũ trụ, viễn thông hoặc công nghệ truyền thống.

Vấn đề nằm ở chỗ, khi định giá đạt 1,75 nghìn tỷ USD, chỉ dựa vào hoạt động kinh doanh hiện tại đã khó có thể giải thích đầy đủ mức định giá của thị trường.

Nếu nhà đầu tư chỉ coi SpaceX là một công ty phóng tên lửa và internet vệ tinh, thì mức định giá hiện tại có vẻ rất mạnh mẽ; chỉ khi thị trường đồng thời tin rằng AI, trung tâm dữ liệu trên quỹ đạo, mạng lưới vệ tinh thế hệ tiếp theo và cơ sở hạ tầng vũ trụ dài hạn hơn có thể trở thành nguồn doanh thu thực tế, thì logic định giá này mới có thể thành lập.

Đây cũng là lý do tại sao tầm nhìn lớn lao trong bản cáo bạch của SpaceX lại trở thành điểm khởi đầu cho những tranh cãi trên thị trường.

Khi định giá của một công ty cần dựa vào các hoạt động kinh doanh chưa hình thành mô hình thương mại trưởng thành để giải thích, thị trường đương nhiên sẽ tăng chiết khấu rủi ro.

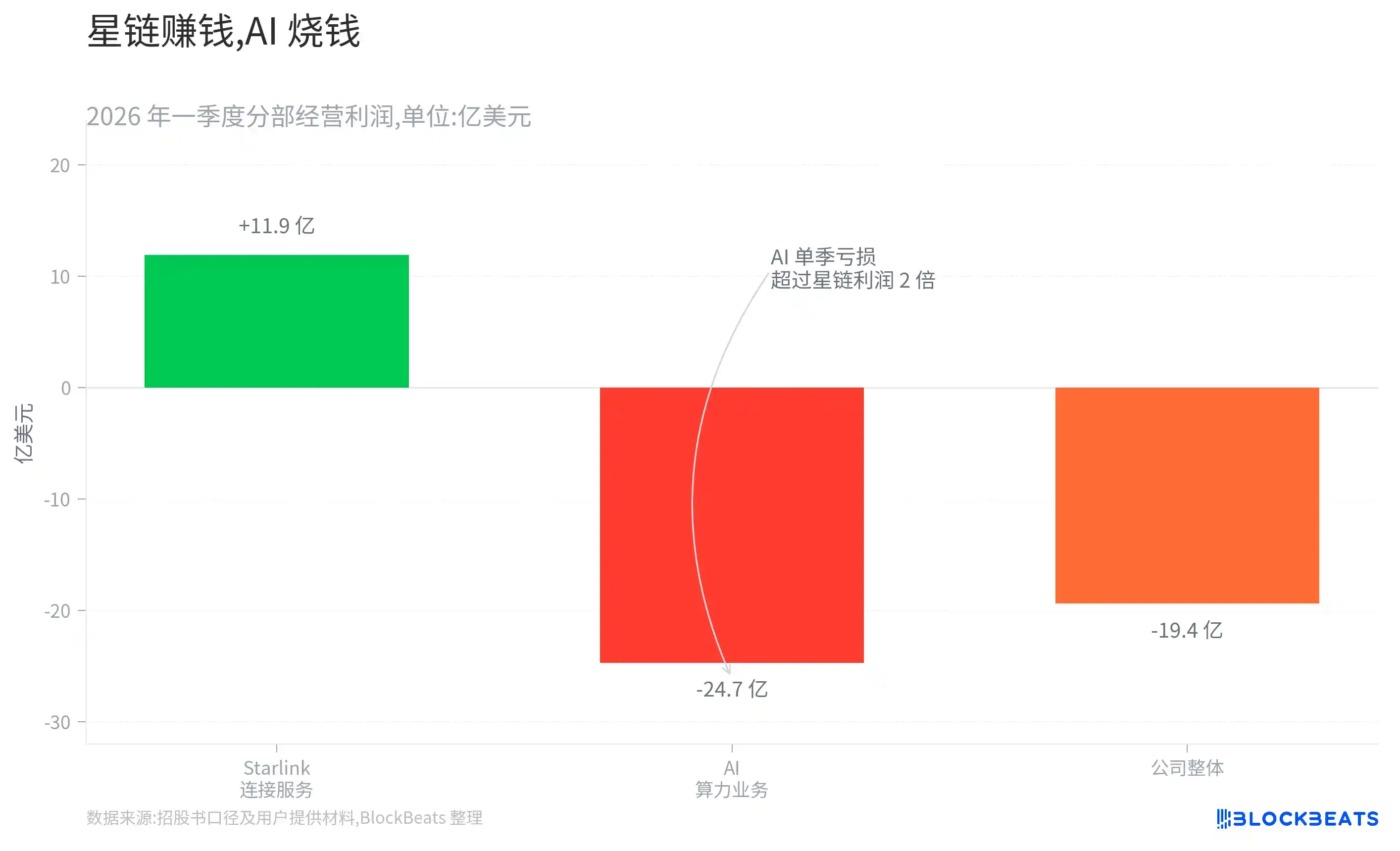

Kiếm tiền là Starlink, đốt tiền là AI

Nếu tạm gác lại Sao Hỏa, trung tâm dữ liệu trên quỹ đạo và vận chuyển không gian sâu, cấu trúc tài chính hiện tại của SpaceX thực ra khá rõ ràng.

Quý I năm 2026, công ty đạt doanh thu khoảng 4,69 tỷ USD, nhưng lỗ hoạt động đạt khoảng 1,94 tỷ USD. Trong ba phân khúc kinh doanh chính, chỉ có bộ phận dịch vụ kết nối lõi là Starlink đạt lợi nhuận, với lợi nhuận hoạt động quý đơn lẻ khoảng 1,19 tỷ USD. Bộ phận AI có doanh thu khoảng 818 triệu USD, nhưng lỗ hoạt động lại đạt khoảng 2,47 tỷ USD.

Đồng thời, chi tiêu vốn của SpaceX đang tăng tốc rõ rệt. Chi tiêu vốn quý I của công ty vào khoảng 10,1 tỷ USD, trong đó 76% chảy vào các hoạt động kinh doanh liên quan đến AI.

Điều này có nghĩa là, nguồn lợi nhuận ổn định nhất hiện tại của SpaceX vẫn là Starlink, trong khi khoản đầu tư vốn mạnh mẽ nhất của công ty lại đang chảy vào AI.

Mô hình này không phải là không có tính hợp lý. Cơ sở hạ tầng AI tự nó là một ngành cần đầu tư trước một lượng vốn lớn, trung tâm dữ liệu, điện lực, chip và thiết bị mạng đều không thể thu hồi trong thời gian ngắn.

Nhưng điều thị trường thực sự lo ngại là:

Lợi nhuận từ Starlink, có phải đang được đổ vào một hoạt động kinh doanh mới cần liên tục đốt tiền, nhưng chu kỳ hoàn vốn vẫn chưa rõ ràng?

Nếu AI có thể dần hình thành doanh thu và lợi nhuận ổn định, những khoản đầu tư này sẽ được coi là bố trí trước.

Ngược lại, nếu hoạt động kinh doanh AI mãi dừng lại ở giai đoạn cho thuê năng lực tính toán nặng về tài sản, logic định giá của SpaceX sẽ phải đối mặt với áp lực. Bởi vì cuối cùng thị trường cần nhìn thấy không chỉ là tăng trưởng doanh thu, mà là liệu lợi nhuận có theo kịp tốc độ đầu tư vốn hay không.

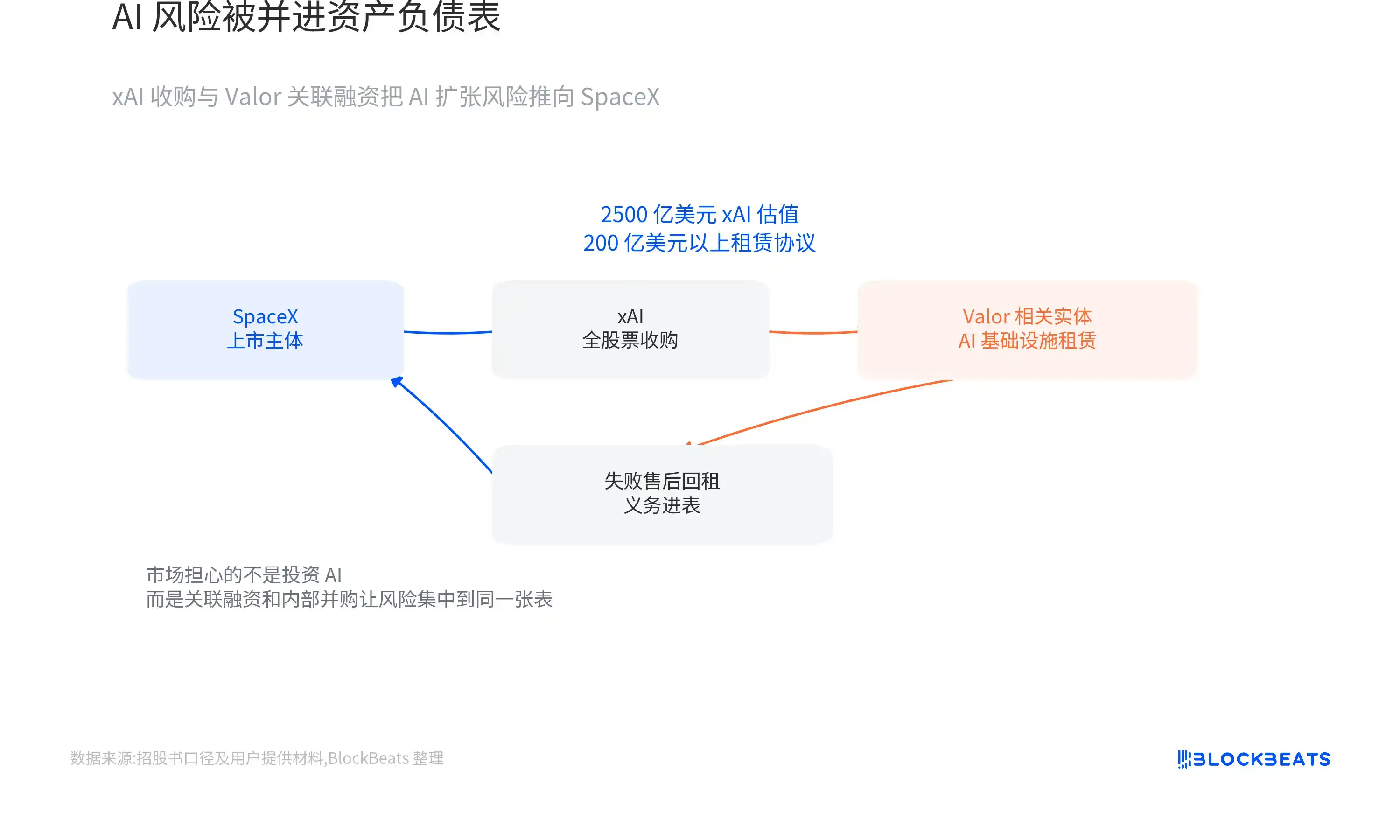

Sau khi mua lại xAI, SpaceX cũng tiếp nhận rủi ro mở rộng AI

Đầu tư vào AI của SpaceX không chỉ đơn giản là chi tiêu vốn tăng lên.

Tháng 2 năm 2026, SpaceX đã mua lại xAI bằng giao dịch toàn bộ bằng cổ phiếu. Giao dịch định giá SpaceX vào khoảng 1 nghìn tỷ USD, định giá xAI vào khoảng 250 tỷ USD, và định giá tổng thể sau sáp nhập vào khoảng 1,25 nghìn tỷ USD.

Xét về mặt chiến lược, giao dịch này không khó hiểu. SpaceX sở hữu tên lửa, mạng lưới vệ tinh và cơ sở hạ tầng quỹ đạo tiềm năng, trong khi xAI sở hữu Grok, các trung tâm dữ liệu lớn và hoạt động kinh doanh AI. Đặt cả hai lại với nhau có thể cung cấp một khuôn khổ hoàn chỉnh hơn cho câu chuyện về trung tâm dữ liệu quỹ đạo và năng lực tính toán không gian.

Nhưng xét về góc độ tài chính, những gì SpaceX tiếp nhận không chỉ là không gian tăng trưởng của AI, mà còn là áp lực vốn đằng sau sự mở rộng của AI.

Bản cáo bạch tiết lộ, công ty con liên kết của xAI đã ký các thỏa thuận cho thuê cơ sở hạ tầng AI trị giá hơn 20 tỷ USD với các thực thể liên quan đến Valor Equity Partners, liên quan đến GPU và phần cứng trung tâm dữ liệu. Người sáng lập Valor, Antonio Gracias, đồng thời là thành viên hội đồng quản trị của SpaceX và cũng là đối tác lâu năm của Elon Musk.

Trong đó, một số giao dịch do không đáp ứng điều kiện kế toán xác nhận cho thuê lại sau bán hàng bình thường, đã được liệt kê là "cho thuê lại sau bán hàng thất bại". Điều này có nghĩa là nghĩa vụ tương ứng cần được đưa vào bảng cân đối kế toán của SpaceX như một khoản nợ, chứ không chỉ đơn giản xử lý như một chi phí thuê.

Việc giảm áp lực tiền mặt trước mắt cho việc xây dựng trung tâm dữ liệu thông qua các thỏa thuận cho thuê và tài trợ, bản thân nó không phải là hiếm. Điều thực sự gây lo ngại cho thị trường là bên tài trợ không phải là bên thứ ba hoàn toàn độc lập, và cả bên mua và bên bán xAI đều do Elon Musk kiểm soát.

Điều này khiến hai vấn đề trở nên khó tránh khỏi:

Định giá 250 tỷ USD của xAI có hợp lý không?

Điều kiện giao dịch tài trợ liên quan có đủ minh bạch không?

Thị trường lo ngại không phải SpaceX bắt đầu đầu tư vào AI, mà là nợ, sắp xếp tài trợ và rủi ro thực thi của hoạt động kinh doanh AI đang thông qua việc mua lại nội bộ và giao dịch liên kết để đi vào bảng cân đối kế toán của công ty niêm yết.

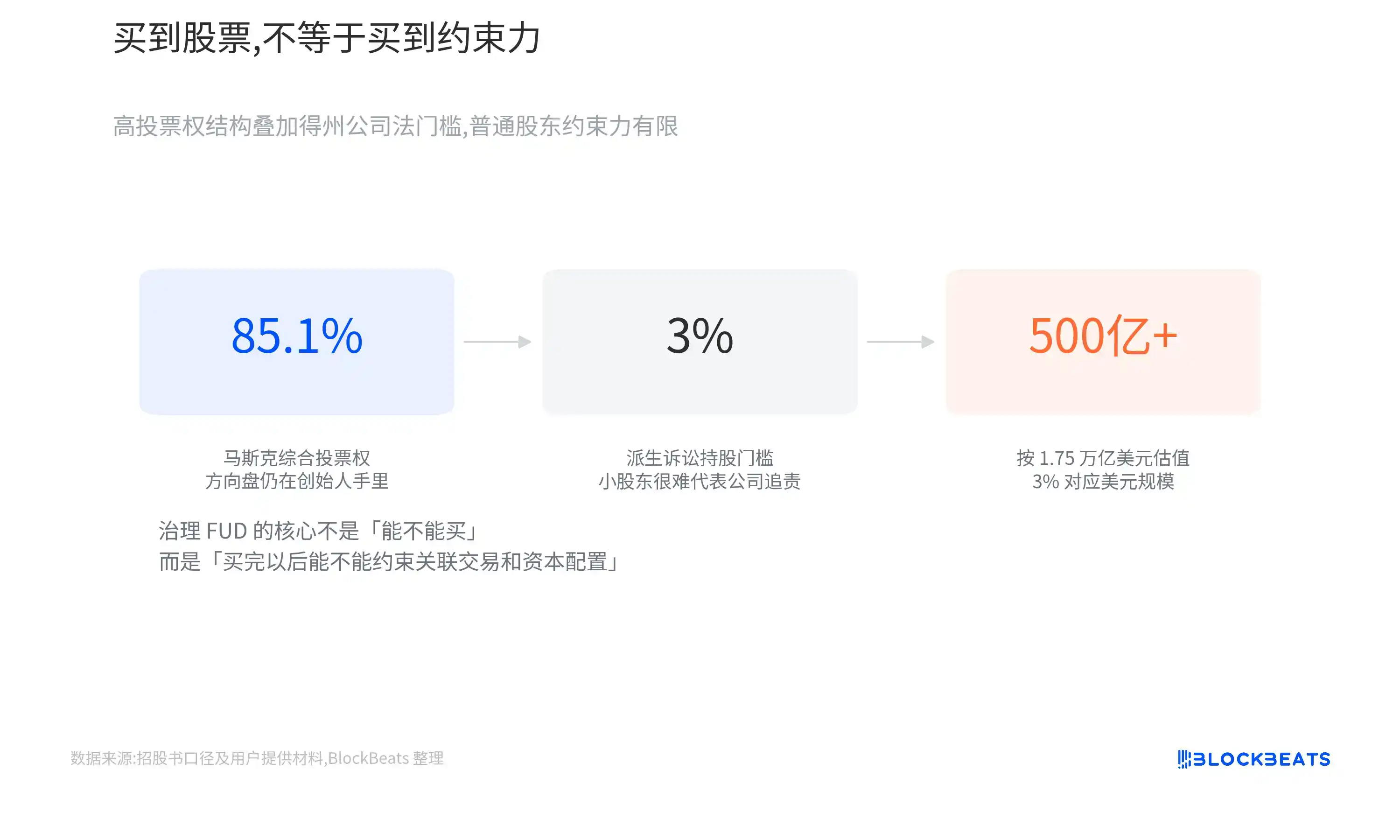

Luật công ty Texas đã làm trầm trọng thêm mối lo ngại này. SpaceX đăng ký tại Texas, luật liên quan cho phép các công ty đại chúng nâng ngưỡng sở hữu cổ phần cho các vụ kiện phái sinh của cổ đông, và hạn chế cổ đông truy cập một số hồ sơ email, tin nhắn và giao tiếp điện tử. Đối với SpaceX dự kiến định giá khoảng 1,75 nghìn tỷ USD, giá trị tương ứng với 3% cổ phần đã vượt quá 50 tỷ USD.

Điều này không có nghĩa là cổ đông phổ thông trong bất kỳ trường hợp nào cũng không thể kiện công ty.

Nhưng nó có nghĩa là, nếu nhà đầu tư cho rằng giao dịch liên kết gây tổn hại cho lợi ích công ty, hy vọng đại diện công ty thách thức hội đồng quản trị hoặc ban lãnh đạo, ngưỡng thực tế sẽ rất cao.

Khi ranh giới công ty ngày càng mờ nhạt, thị trường công chúng gánh chịu không chỉ là rủi ro kinh doanh, mà còn là rủi ro phân bổ vốn của toàn bộ hệ thống kinh doanh của Elon Musk.

Nhà đầu tư có thể mua vào sự tăng trưởng, nhưng khó có thể ảnh hưởng đến quyết định

Vấn đề quản trị quan trọng bởi vì SpaceX sắp trở thành một công ty niêm yết, nhưng khả năng tác động mà các nhà đầu tư phổ thông có thể gây ra lại rất hạn chế.

SpaceX sử dụng cấu trúc cổ phiếu kép. Elon Musk sẽ tiếp tục duy trì quyền kiểm soát tuyệt đối thông qua cổ phiếu có quyền biểu quyết cao, ngay cả khi công ty trong tương lai xuất hiện tranh cãi về phân bổ vốn, tranh cãi về giao dịch liên kết hoặc bất đồng về hướng chiến lược, cổ đông phổ thông cũng khó có thể thay đổi kết quả thông qua cơ chế bỏ phiếu.

Cấu trúc này không phải là hiếm. Nhiều công ty công nghệ sẽ thiết kế thông qua cổ phiếu kép để ngăn chặn người sáng lập mất quyền kiểm soát sau khi niêm yết.

Nhưng điểm đặc biệt của SpaceX nằm ở chỗ, công ty trong tương lai vẫn cần đưa ra nhiều quyết định có rủi ro cao, chu kỳ dài và cường độ vốn cao. Nhà đầu tư cần chấp nhận không chỉ là quyền biểu quyết thấp hơn, mà là một tiền đề quản trị cực đoan hơn:

Công ty có thể tiếp tục đổ một lượng lớn tài nguyên vào Starship, AI và cơ sở hạ tầng quỹ đạo, ngay cả khi những dự án này trong ngắn hạn không thể tạo ra lợi nhuận, cổ đông phổ thông cũng khó thay đổi hướng chiến lược.

Đối với các nhà đầu tư lạc quan dài hạn về Elon Musk, cấu trúc này có thể không phải là vấn đề. Thành công trong quá khứ của SpaceX, bản thân nó được xây dựng dựa trên năng lực ra quyết định cá nhân cực mạnh và sở thích rủi ro của người sáng lập.

Nhưng đối với các nhà đầu tư coi trọng tính minh bạch quản trị hơn, điều này có nghĩa là một việc khác:

Nhà đầu tư cần gánh chịu rủi ro thực thi dài hạn, nhưng lại khó có thể thực sự ràng buộc ban lãnh đạo.

Starship là dự án công nghệ, cũng là biến số định giá

Mối lo ngại của thị trường về SpaceX, không chỉ tập trung vào AI và cấu trúc quản trị.

Cho dù là vệ tinh Starlink thế hệ tiếp theo, trung tâm dữ liệu quỹ đạo, hay vận chuyển lên Sao Hỏa, cuối cùng đều phụ thuộc cao độ vào cùng một cơ sở hạ tầng: Starship.

Ý nghĩa của Starship, không chỉ là chế tạo một tên lửa lớn hơn. Nó cần giảm đáng kể chi phí phóng đơn vị, tăng quy mô tải trọng mỗi lần phóng, và cuối cùng đạt được tần suất phóng thương mại hóa cao và có thể lặp lại.

Chỉ khi Starship thực sự bước vào giai đoạn vận hành quy mô, SpaceX mới có khả năng triển khai mạng lưới vệ tinh thế hệ tiếp theo với chi phí thấp hơn, đưa thiết bị quy mô lớn hơn lên quỹ đạo, và tạo ra điều kiện thực tế cho cơ sở hạ tầng tính toán trên quỹ đạo.

Đây cũng là lý do tại sao mỗi lần thử nghiệm của Starship, không chỉ là tin tức hàng không vũ trụ, mà còn ảnh hưởng đến cách thị trường hiểu về định giá dài hạn của SpaceX.

Định giá của SpaceX không chỉ phụ thuộc vào việc Starship có bay được không, mà là phụ thuộc vào việc nó có thể bay ổn định, chi phí thấp và tần suất cao như một công cụ cơ sở hạ tầng hay không.

Cuối cùng, FUD của thị trường, thực sự đang lo lắng điều gì?

Đặt vài nhóm dữ liệu lại với nhau, sẽ có được một khuôn khổ hoàn chỉnh hơn so với "SpaceX có bị định giá cao không": Starlink đã chứng minh giá trị thương mại, tên lửa tái sử dụng cũng thiết lập rào cản cạnh tranh rõ ràng, AI và trung tâm dữ liệu quỹ đạo cung cấp cho công ty không gian tăng trưởng mới.

Nhưng đồng thời, định giá công ty đã đạt 1,75 nghìn tỷ USD, bộ phận AI vẫn đang thua lỗ nặng, chi tiêu vốn tiếp tục mở rộng, tài trợ liên kết và mua lại nội bộ khiến ranh giới kinh doanh ngày càng mờ nhạt, và sự ràng buộc quản trị mà cổ đông phổ thông có thể gây ra cũng rất hạn chế.

Những sự thật này có thể đồng thời tồn tại, và chúng không mâu thuẫn với nhau.

Bởi vì FUD xung quanh SpaceX, không phải là sự phủ định thành tích trong quá khứ của công ty.

Mà là:

Khi Elon Musk đặt Starlink, tên lửa, AI và cơ sở hạ tầng quỹ đạo tương lai vào cùng một mô hình định giá, thị trường công chúng cuối cùng sẵn sàng trả mức giá cao cho những khả năng nào, và nên giữ lại chiết khấu cho những sự không chắc chắn nào?