Dưới làn sóng đầu tư vào cơ sở hạ tầng AI, một đợt mở rộng nợ với quy mô chưa từng có đang dần hình thành – và phần nguy hiểm nhất trong đó, chưa bao giờ xuất hiện trên bất kỳ bảng cân đối kế toán nào.

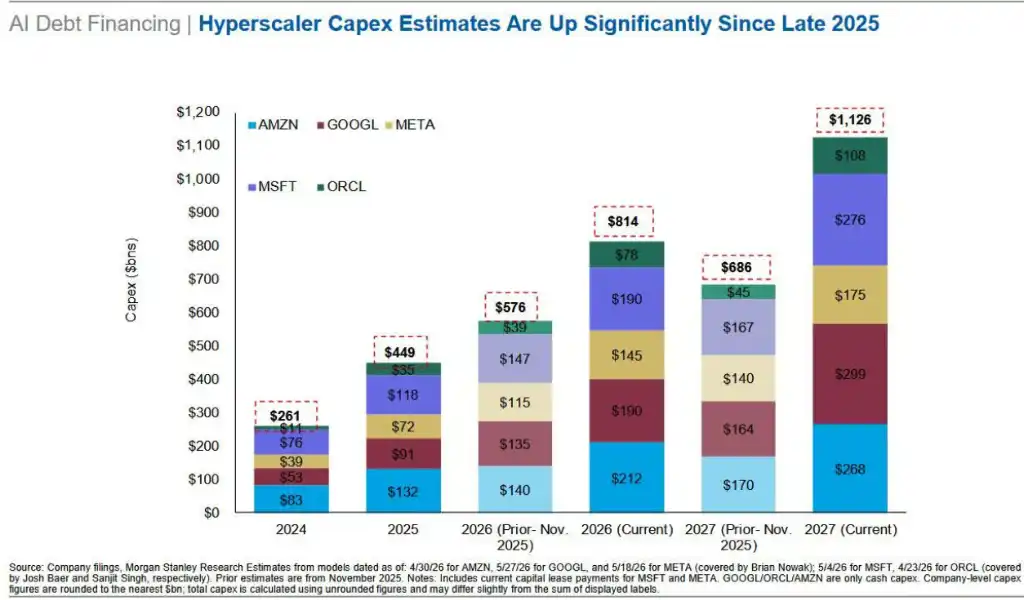

Báo cáo mới nhất của Goldman Sachs dự đoán, chi tiêu vốn của các doanh nghiệp điện toán siêu khổng lồ vào năm 2027 sẽ đạt từ 1,1 nghìn tỷ đến 1,4 nghìn tỷ USD, vượt xa sự đồng thuận của thị trường. Tuy nhiên, theo nghiên cứu chuyên sâu của Morgan Stanley, con số đáng kinh ngạc này mới chỉ là phần nổi của tảng băng chìm.

Gần 1 nghìn tỷ USD cam kết mua sắm, hơn 800 tỷ USD hợp đồng cho thuê chưa có hiệu lực, cùng với các thỏa thuận tài trợ nhà cung cấp hàng trăm tỷ, cùng tạo thành khoảng 1,8 nghìn tỷ USD rủi ro ngoại bảng – những khoản nợ này tồn tại bên ngoài bảng cân đối kế toán, nhưng lại thực sự ràng buộc dòng tiền mặt chi ra trong tương lai.

Thị trường hiện chưa định giá đầy đủ những rủi ro trên.

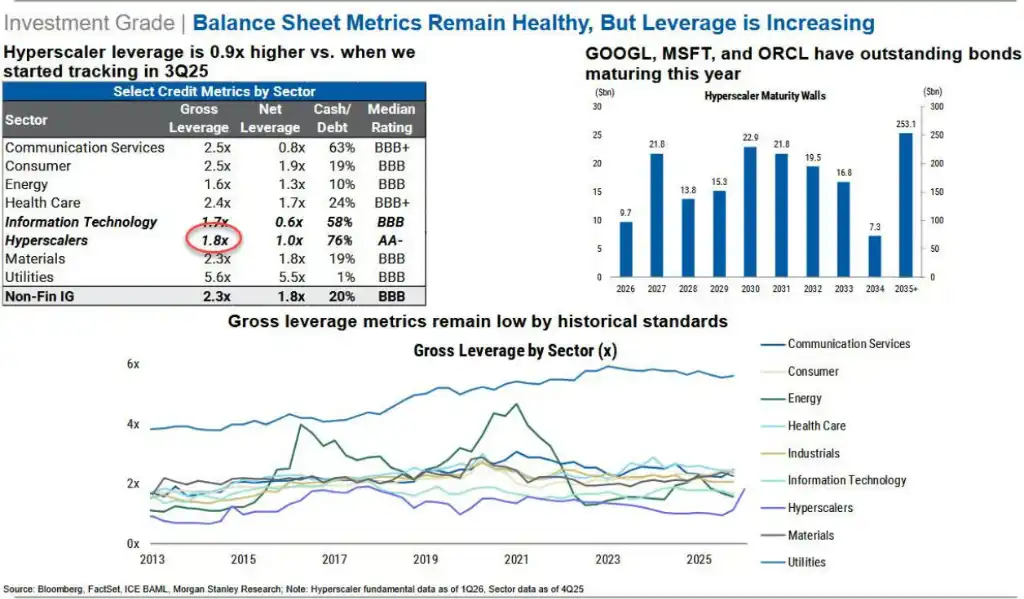

Morgan Stanley cảnh báo, tỷ lệ đòn bẩy của các doanh nghiệp điện toán siêu khổng lồ chỉ trong hai quý đã tăng từ 0,9 lên 1,8 lần, tốc độ tăng chi tiêu vốn liên tục vượt xa tốc độ tăng doanh thu và dòng tiền tự do, trong khi tác động thực sự của áp lực khấu hao vẫn chưa đến.

Đồng thời, các tổ chức tín dụng tư nhân như Apollo, Blackstone thông qua SPV (phương tiện mục đích đặc biệt) đang chuyển đòn bẩy sang cấp độ chuỗi cung ứng, tạo thành cấu trúc tài trợ có tính chất lưu chuyển cao và khó xuyên thấu. Một khi quá trình thương mại hóa AI không đạt như kỳ vọng, hoặc khách hàng doanh nghiệp chuyển sang các giải pháp thay thế giá rẻ trên quy mô lớn, tính dễ tổn thương của toàn bộ chuỗi tài trợ sẽ lộ rõ.

Làn sóng phát hành nợ điên cuồng: AI đã trở thành biến số lớn nhất trên thị trường đại chúng

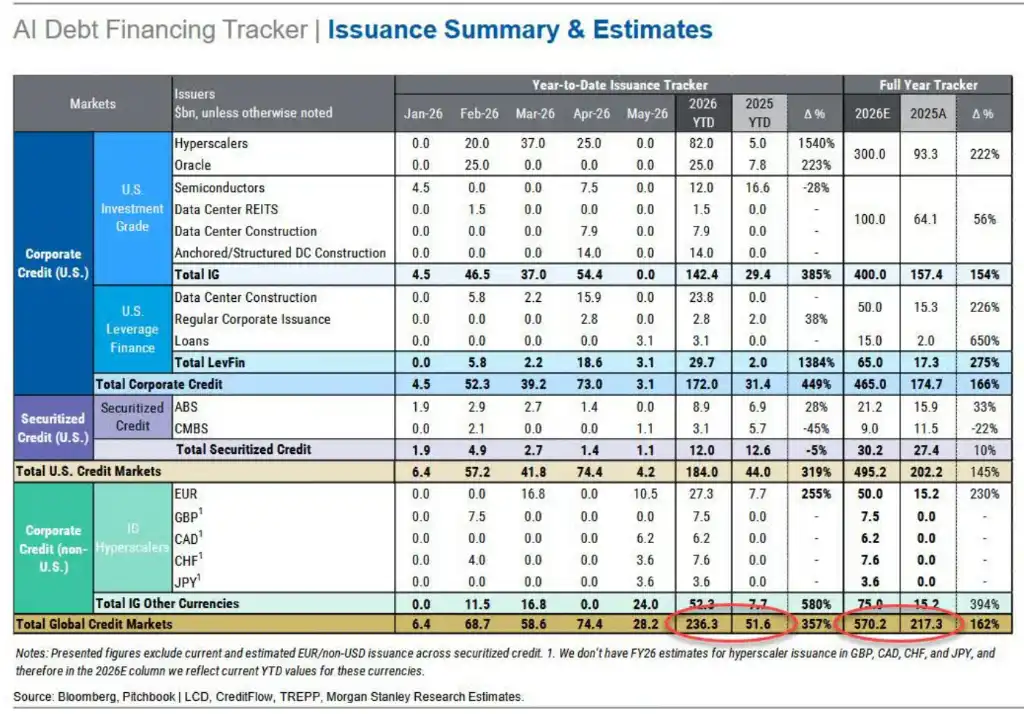

Theo báo cáo mới nhất của Morgan Stanley "Báo cáo theo dõi tài trợ bằng nợ cho AI", tính đến cuối tháng 5/2026, quy mô phát hành trái phiếu liên quan đến AI toàn cầu đã đạt 2360 tỷ USD, tăng mạnh 357% so với cùng kỳ năm 2025.

Morgan Stanley dự đoán, tổng lượng phát hành trái phiếu liên quan đến AI trong cả năm sẽ vượt 5700 tỷ USD, nửa cuối năm khi nhu cầu tài trợ chi tiêu vốn tập trung được giải phóng, nhịp độ phát hành sẽ càng tăng tốc.

Riêng tháng 4, lượng phát hành trái phiếu liên quan đến AI đã vượt 740 tỷ USD, mức cao nhất trong năm, trong đó cấu trúc tài trợ dự án (dùng cho xây dựng trung tâm dữ liệu) chiếm 85% nguồn cung trái phiếu lợi suất cao, 40% nguồn cung trái phiếu đầu tư. Đồng thời, năm doanh nghiệp điện toán siêu khổng lồ Amazon, Meta, Google, Microsoft, Oracle hiện chiếm 4% trong toàn bộ chỉ số trái phiếu đầu tư.

Về mặt đòn bẩy, tỷ lệ đòn bẩy gộp tổng thể của các doanh nghiệp điện toán siêu khổng lồ đã tăng từ 0,9 lần trong quý 3/2025 lên 1,8 lần hiện tại, mỗi quý tăng khoảng 0,3 lần, đã vượt mức đòn bẩy của toàn ngành năng lượng.

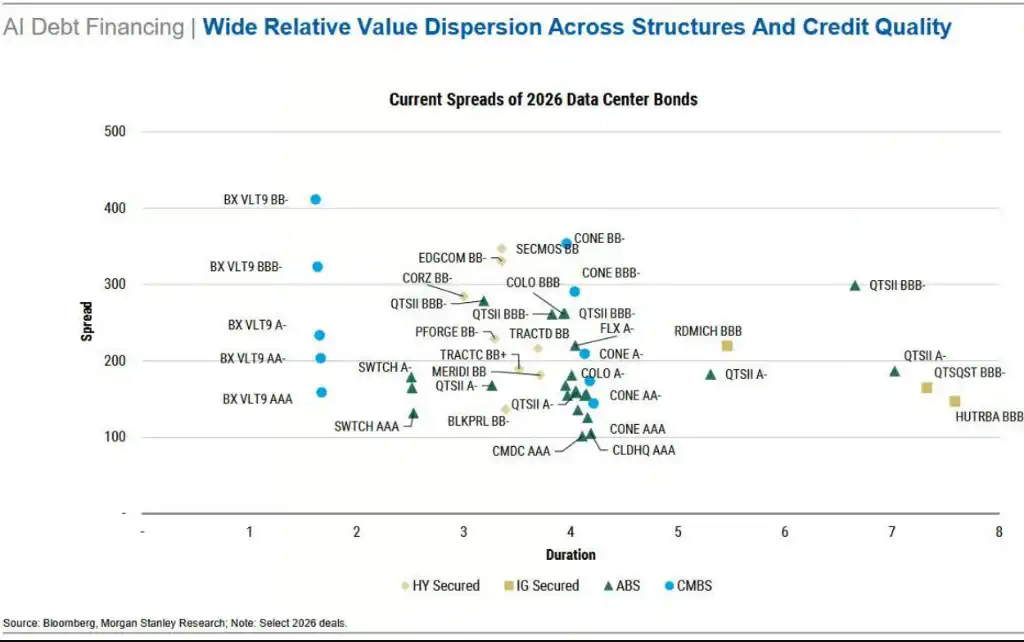

Morgan Stanley chỉ ra, do ảnh hưởng của áp lực nguồn cung, chênh lệch tín dụng (credit spread) liên quan đã trôi từ khoảng AA sang khoảng A, và có thể tiếp tục mở rộng. Chênh lệch tín dụng của Meta hiện đã rộng hơn chuẩn CDX IG.

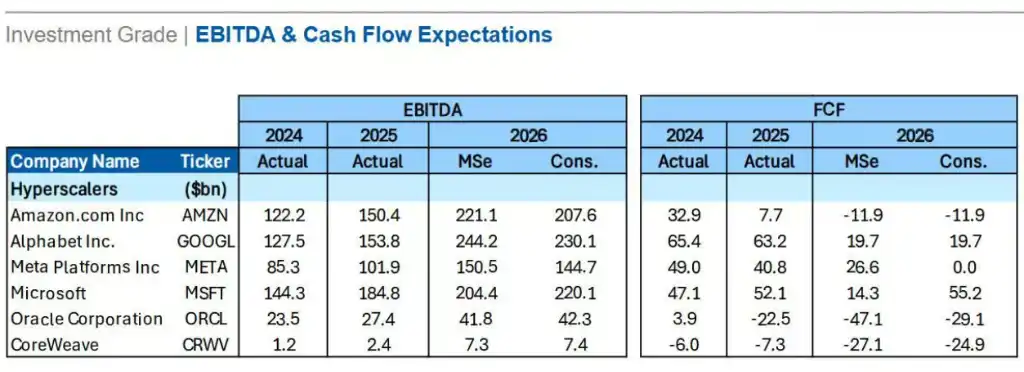

Về mặt dòng tiền tự do, Morgan Stanley dự đoán, dòng tiền tự do của Amazon và Meta trong năm 2026 sẽ tiến gần về 0 hoặc thậm chí chuyển âm, khi đó tài trợ gia tăng sẽ gần như hoàn toàn phụ thuộc vào nợ mới.

1,8 nghìn tỷ USD rủi ro ngoại bảng: Nợ không thấy, dòng tiền chi ra bị khóa chặt

Todd Castagno thuộc nhóm Định giá, Kế toán & Thuế toàn cầu của Morgan Stanley chỉ ra trong báo cáo, chỉ nhìn vào con số chi tiêu vốn sẽ đánh giá thấp nghiêm trọng cam kết tài chính thực tế trong chu kỳ xây dựng AI. Bên ngoài chi tiêu vốn đã tiết lộ, còn có ba loại rủi ro ngoại bảng chính:

Cam kết mua sắm khoảng 9820 tỷ USD. Tổng hợp đồng mua sắm dài hạn của các doanh nghiệp điện toán siêu khổng lồ và Nvidia gần chạm mốc 1 nghìn tỷ USD. Theo chuẩn mực kế toán, trừ khi doanh nghiệp dự kiến hợp đồng thua lỗ, nếu không những nghĩa vụ này không được tính vào nợ phải trả trước khi hàng hóa được giao, vì vậy gần một nghìn tỷ USD dòng tiền chi ra trong tương lai hiện không thể hiện thành bất kỳ khoản nợ nào trên bảng cân đối kế toán.

Đáng chú ý, tồn kho và nghĩa vụ mua sắm của chính Nvidia đã tăng lên khoảng 32% dự báo doanh thu đồng thuận năm tài chính 2027, cao hơn nhiều so với mức 15-20% trong lịch sử, rủi ro cam kết chuỗi cung ứng đã lan sang phía nhà cung cấp chip.

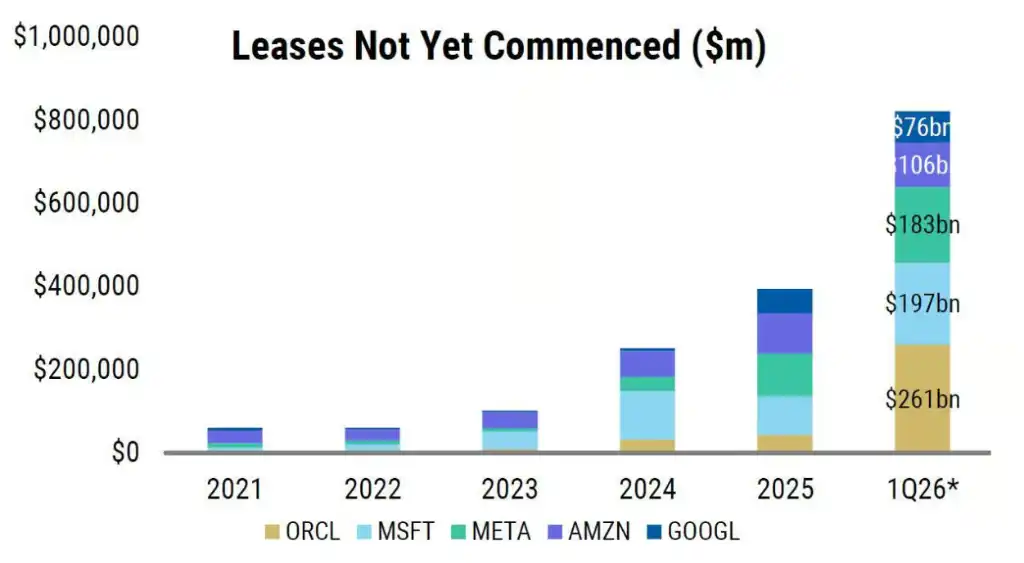

Cam kết cho thuê chưa có hiệu lực khoảng 8220 tỷ USD. Hơn 8000 tỷ USD hợp đồng cho thuê đã ký kết nhưng chưa bắt đầu thực hiện, không tính vào nợ thuê hiện tại. Ngoài ra, các thỏa thuận như thanh toán thuê biến đổi, quyền chọn gia hạn thuê, bảo lãnh giá trị còn lại (residual value guarantee) cũng tồn tại bên ngoài bảng nợ.

Morgan Stanley ước tính, nếu đưa tài sản thuê tài chính vào tính toán, tỷ lệ chi tiêu vốn trên doanh số của Microsoft sẽ tăng từ 33%/50% (năm tài chính 2026/2027) lên 44%/64%, Oracle có thể tăng từ 76%/115% lên 101%/189%.

Chi tiêu vốn chưa thanh toán trong phải trả nhà cung cấp khoảng 1100 tỷ USD. Số ngày phải trả nhà cung cấp (DPO) của các doanh nghiệp điện toán siêu khổng lồ đã kéo dài đáng kể – Oracle tăng 370%, Meta tăng 73%, Microsoft tăng 69% – điều này có nghĩa là toàn bộ chuỗi cung ứng thực tế đang ứng vốn cho việc xây dựng AI, nhà cung cấp đang gánh áp lực thanh khoản mà lẽ ra người mua phải chịu.

SPV và tài trợ tuần hoàn: Chuyển đòn bẩy vào nơi tối tăm

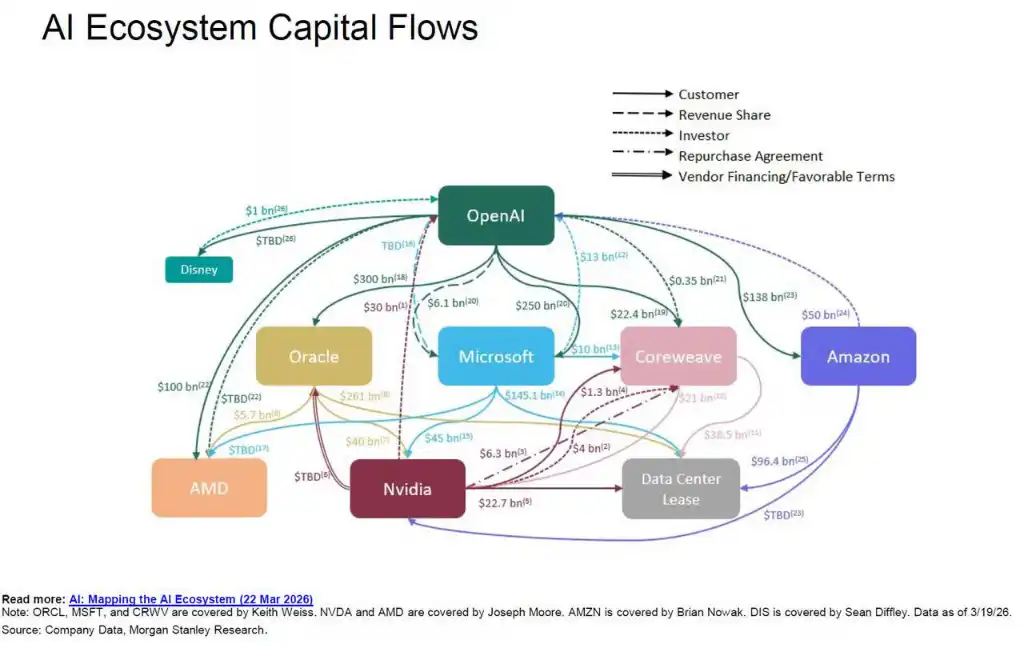

Một chiều kích rủi ro ngoại bảng cốt lõi khác, là cấu trúc tài trợ tuần hoàn được xây dựng thông qua SPV.

Tuần này, Apollo và Blackstone hợp tác hoàn tất một giao dịch tín dụng tư nhân 350 tỷ USD "cầm cố chip" cho Anthropic, tập trung thể hiện logic vận hành của mô hình này:

Broadcom bảo lãnh cho SPV này, Anthropic dùng tiền huy động được mua chip của Google do Broadcom sản xuất, trong khi Google nắm giữ 14% cổ phần của Anthropic; Morgan Stanley sắp xếp giao dịch này đồng thời cung cấp khoản vay cho các nhà đầu tư tham gia.

Biểu đồ liên kết tài trợ hệ sinh thái AI của Morgan Stanley cho thấy, giữa OpenAI, Oracle, Nvidia, Microsoft, CoreWeave, AMD, Amazon tồn tại mối quan hệ khách hàng, nhà đầu tư, tài trợ nhà cung cấp và mua lại tuần hoàn, cùng một khoản tiền luân chuyển nhiều lần giữa một số ít chủ thể, SPV là công cụ cốt lõi để thực hiện sự tuần hoàn này.

Được biết, công ty con bảo hiểm Athene của Apollo đặc biệt tích cực trong cấu trúc trên – thông qua bán niên kim cho người về hưu để huy động vốn, sau đó bơm vốn vào SPV tham gia tài trợ cơ sở hạ tầng AI.

Mô hình này chuyển đòn bẩy từ bảng cân đối kế toán có thể thấy của doanh nghiệp điện toán siêu khổng lồ sang hệ sinh thái nhà cung cấp và tín dụng tư nhân, khiến rủi ro hệ thống thực sự khó được người quan sát bên ngoài nhận diện và tổng hợp.

Vách đá khấu hao và khoảng cách kiếm tiền: Cú sốc bị trì hoãn

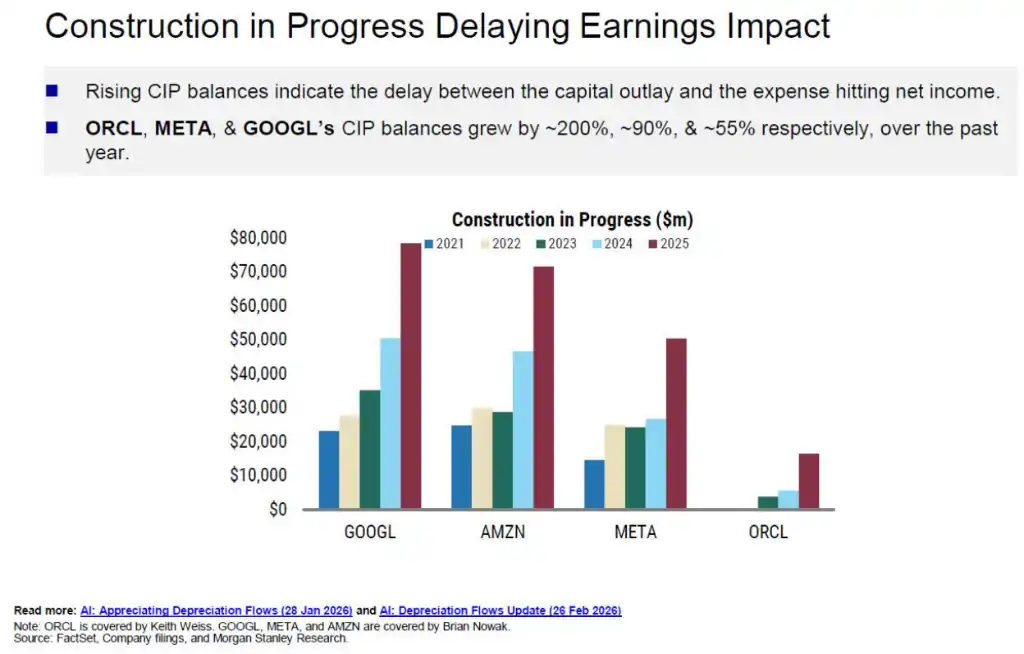

Dữ liệu tài chính hiện tại tồn tại độ lệch lạc tích cực có hệ thống. Nhiều chi tiêu vốn hiện đang được ghi nhận dưới dạng "công trình đang xây dựng" (CIP), chưa bắt đầu khấu hao, dẫn đến biên lợi nhuận đã báo cáo bị đẩy lên cao một cách nhân tạo, áp lực chi phí trong tương lai bị đánh giá thấp.

Số dư công trình đang xây dựng của Oracle, Meta, Google lần lượt tăng khoảng 200%, 90% và 55% so với cùng kỳ.

Một khi những tài sản này lần lượt chuyển sang khấu hao, cú sốc sẽ được tập trung giải phóng.

Morgan Stanley dự đoán, chi phí khấu hao tích lũy trong ba năm tới của bốn doanh nghiệp Microsoft, Oracle, Meta, Google sẽ vượt 5200 tỷ USD. Lấy Oracle làm ví dụ, tỷ lệ khấu hao trên doanh thu có thể tăng từ mức 7% hiện tại lên 28% vào năm tài chính 2028; Meta có thể tăng từ 9% lên 19%.

Trong bối cảnh này, con đường duy nhất để duy trì biên lợi nhuận là doanh thu cũng tăng trưởng mạnh mẽ đồng thời – và mức điều chỉnh tăng dự báo doanh thu hiện tại lại tụt hậu xa so với dự báo chi tiêu vốn.

Dữ liệu cho thấy, dự báo đồng thuận chi tiêu vốn năm 2026 của Google được điều chỉnh tăng 139% so với một năm trước, Meta và Amazon lần lượt điều chỉnh tăng 85% và 81%, Oracle có mức điều chỉnh tăng lớn nhất, lên tới 175%.

Đồng thời, mức điều chỉnh dự báo doanh thu tụt hậu rõ rệt, sự không khớp cấu trúc khi chi tiêu vốn đi trước quá trình thương mại hóa đã hiện rõ.

Ngoài ra, hơn 2 nghìn tỷ USD nghĩa vụ thực hiện còn lại (RPO) tập trung cao độ vào một số ít hợp đồng dài hạn lớn, rủi ro tập trung đối tác giao dịch không thể xem nhẹ – một khi bất kỳ người tham gia chính nào trong hệ thống tuần hoàn gặp vấn đề, có thể gây ra phản ứng dây chuyền.

Sự không khớp thời điểm chứ không phải khủng hoảng thanh toán tức thì

Kết luận của Morgan Stanley là , những rủi ro trên hiện không cấu thành khủng hoảng khả năng thanh toán cận kề, mà là sự chồng chất của một loạt sự không khớp thời điểm và lỗ hổng công bố thông tin: áp lực khấu hao bị hoãn lại, chi tiêu vốn vượt trước tiến độ kiếm tiền, đòn bẩy chuyển sang tầng nhà cung cấp và tín dụng tư nhân, cũng như tính so sánh được về cường độ vốn giữa các công ty khác nhau bị giảm sút do sự khác biệt phân loại kế toán.

Các doanh nghiệp điện toán siêu khổng lồ rõ ràng nhận thức được tính hữu hạn của cửa sổ tâm lý thị trường hiện tại, đang nắm bắt thời cơ tối đa hóa quy mô tài trợ.

Nhà phân tích Ryan Hammond của Goldman Sachs chỉ ra, nếu quy mô đầu tư cơ sở hạ tầng AI đạt 2-3% GDP, tương tự chu kỳ xây dựng lịch sử của ngành đường sắt và ô tô, chi tiêu vốn năm 2027 có thể đạt 1,1 nghìn tỷ USD; trong tình huống cực đoan, kết hợp dòng tiền của doanh nghiệp điện toán siêu khổng lồ với dung lượng thị trường tín dụng đầu tư, mức trần có thể lên tới 1,4 nghìn tỷ USD.

Tuy nhiên, tất cả điều này dựa trên tiền đề là các mô hình ngôn ngữ lớn (LLM) có thể tiếp tục nâng giá token, và duy trì đủ độ kết dính khách hàng doanh nghiệp. Ngày càng nhiều doanh nghiệp đang hướng tầm nhìn sang các sản phẩm AI có hiệu suất tương đương nhưng giá cả rẻ hơn đáng kể.

Một khi có sự chuyển dịch cơ cấu từ phía cầu, hệ thống tài trợ được xây dựng tinh vi hiện tại sẽ phải đối mặt với bài kiểm tra áp lực mang tính căn bản.