Theo một báo cáo gần đây của Dune, một lượng lớn thanh khoản mà người dùng đóng góp cho các sàn giao dịch phi tập trung (DEX) thực chất không thực sự được sử dụng để tăng tốc giao dịch.

Để hình dung rõ hơn, thanh khoản tập trung được tạo ra nhằm tăng hiệu quả sử dụng vốn cho các sàn giao dịch phi tập trung. Điều này được thực hiện bằng cách cho phép các nhà cung cấp thanh khoản (LP) phân bổ vốn trong các phạm vi giá cụ thể nơi giao dịch có nhiều khả năng diễn ra nhất.

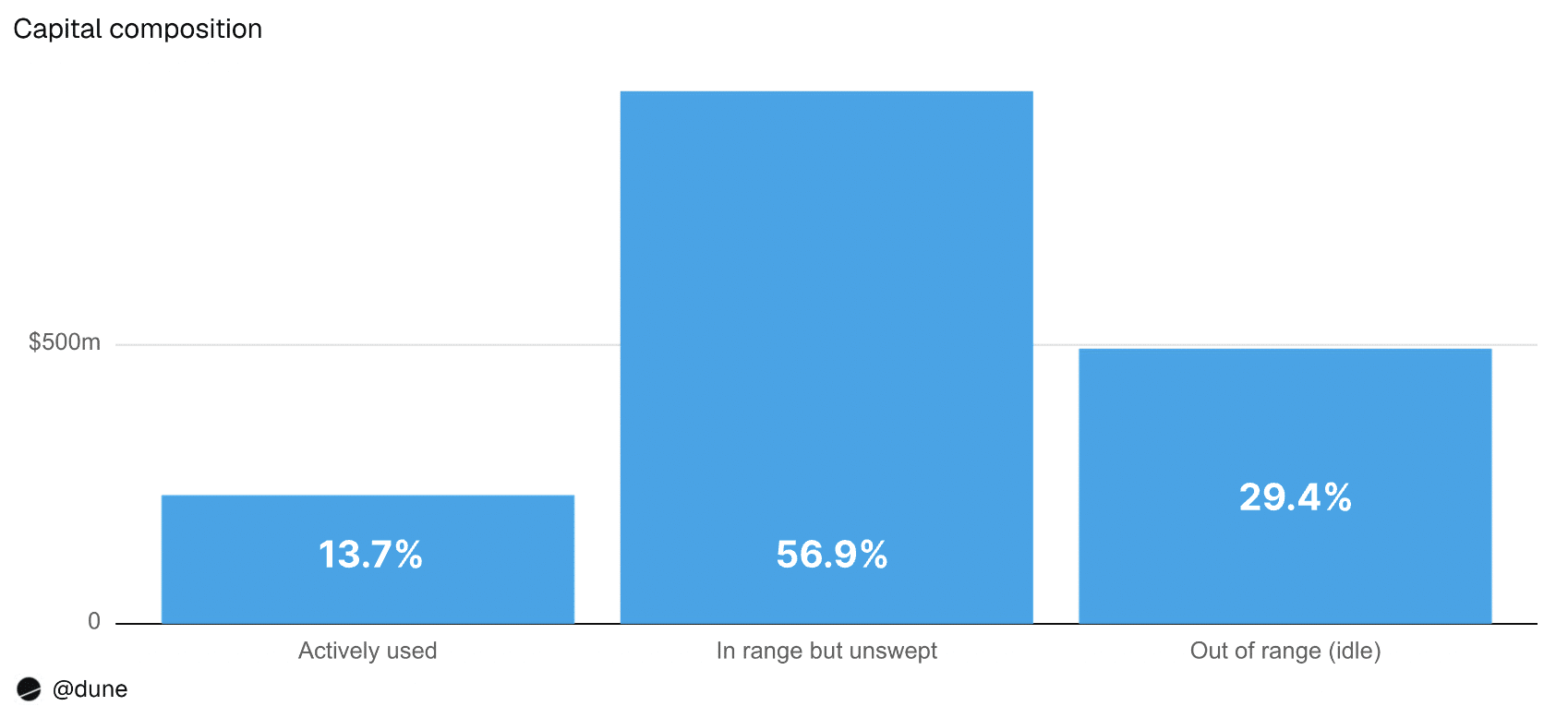

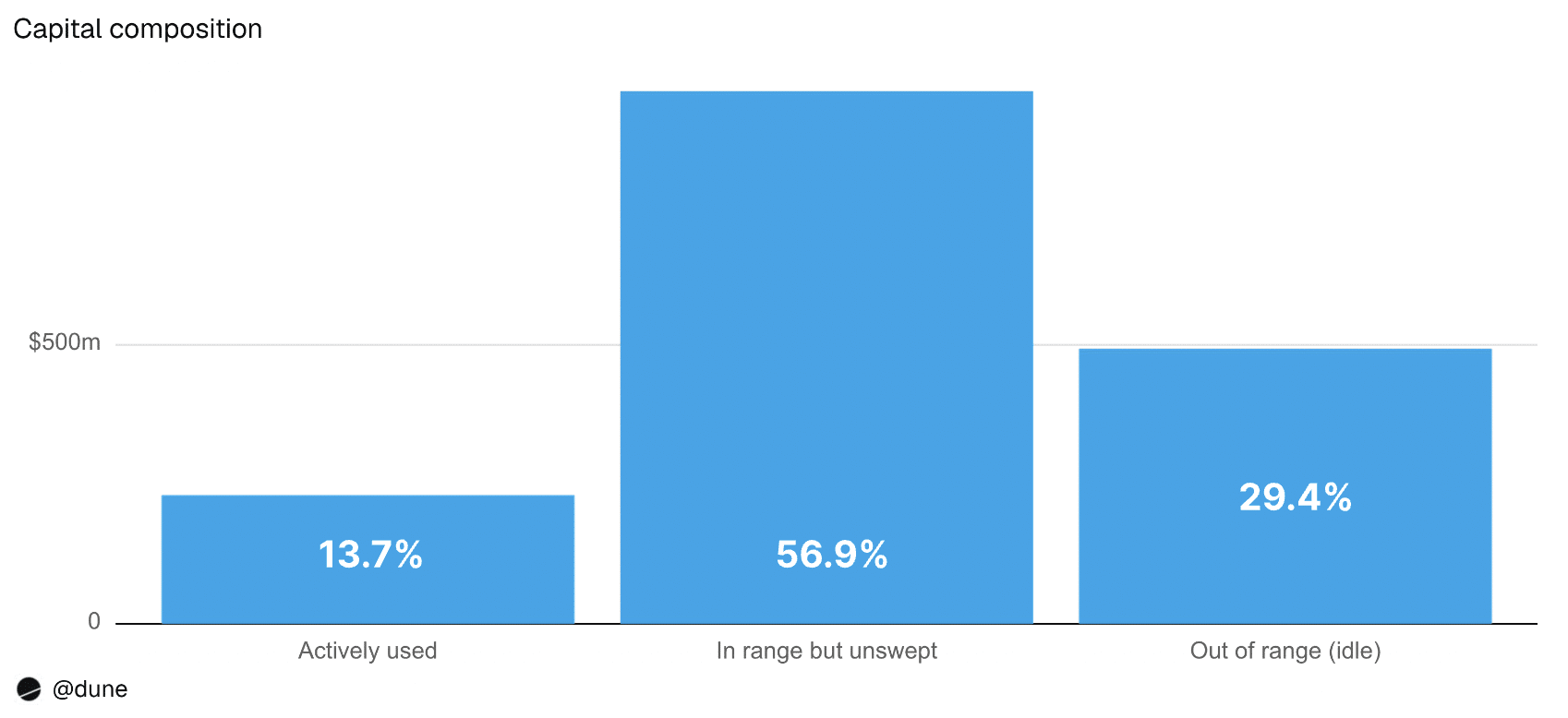

Tuy nhiên, nghiên cứu phát hiện ra rằng trong nửa đầu năm 2026, trung bình có 29.4% thanh khoản nằm ngoài phạm vi giao dịch tích cực. Chính vì điều này, không có phí giao dịch nào được tạo ra.

Con số này tương đương với khoảng 542 triệu USD vốn nhàn rỗi mỗi tuần và ước tính khoảng 150 triệu USD thu nhập từ phí bị mất đi hàng năm cho các nhà cung cấp thanh khoản trên bốn giao thức.

Để làm rõ, 4 giao thức được bao gồm là Uniswap v3, Uniswap v4, PancakeSwap v3 và Aerodrome Slipstream.

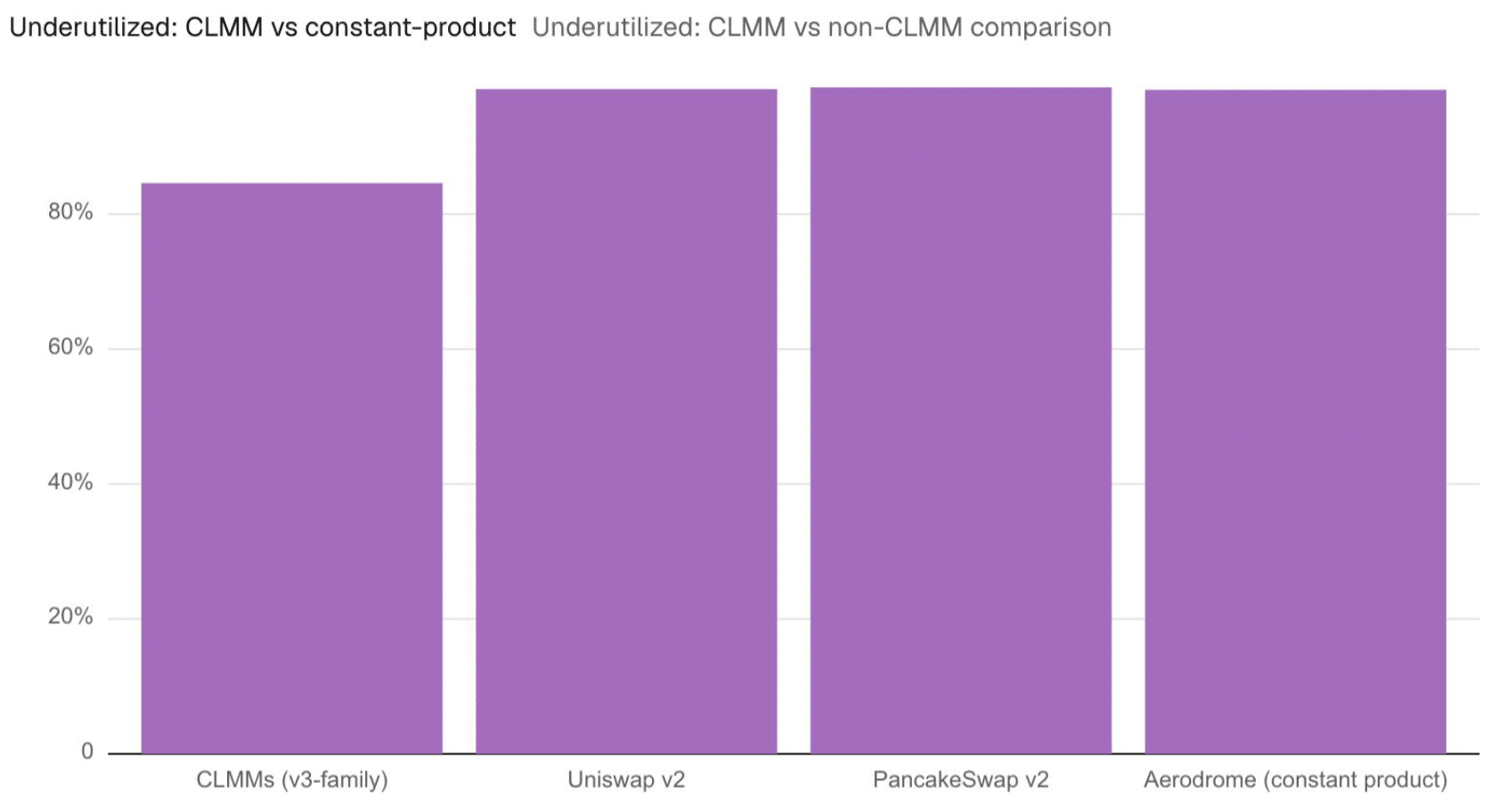

Thanh khoản tập trung chưa được tận dụng

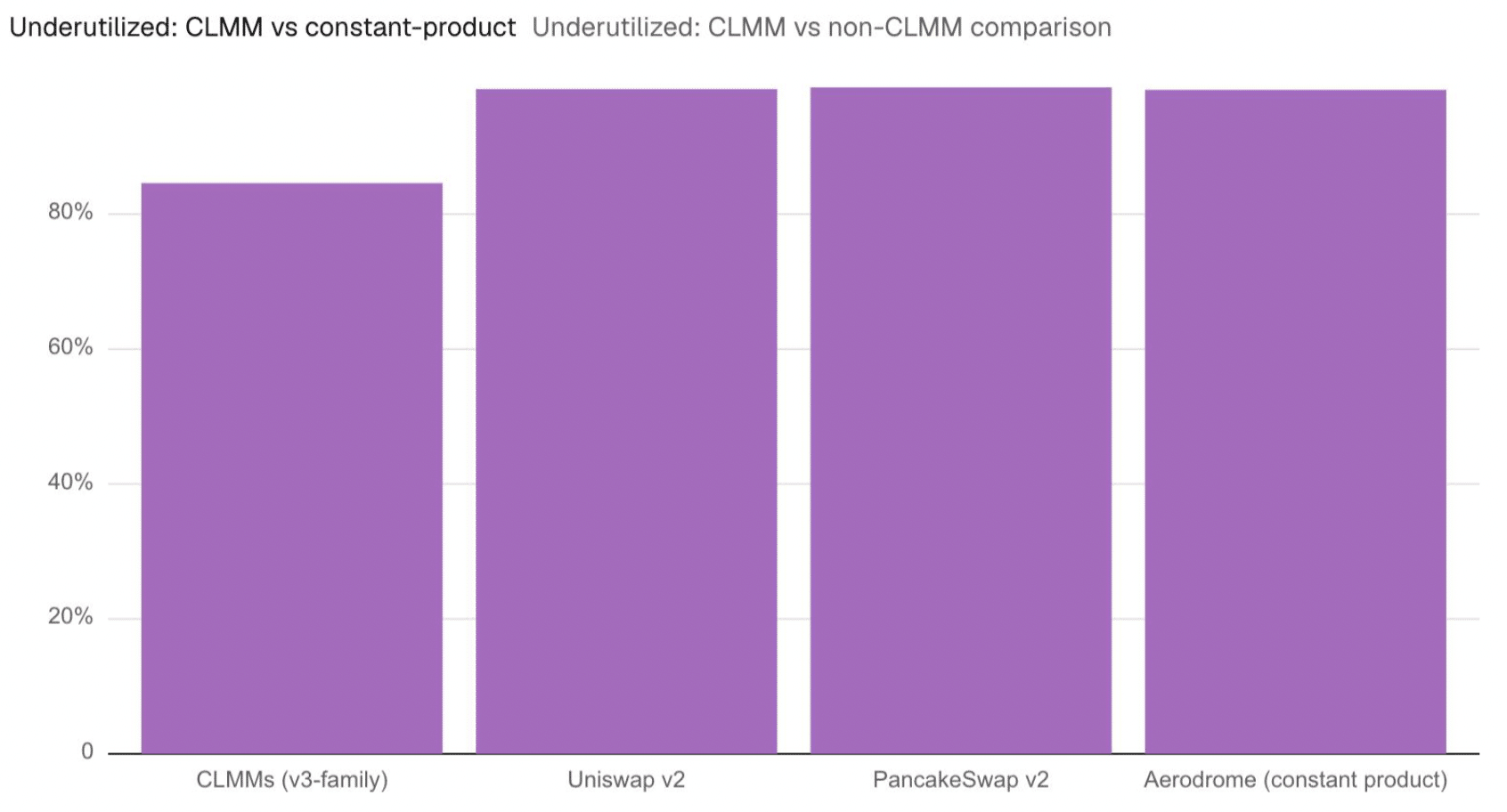

Xét đến thanh khoản về mặt kỹ thuật là có sẵn nhưng chưa bao giờ được sử dụng, khoảng 85% vốn đã không được tận dụng triệt để.

Thực tế là hơn 200 triệu USD thanh khoản nhàn rỗi đã không được định vị lại trong hơn 90 ngày có thể là bằng chứng cho thấy nhiều LP không chủ động quản lý danh mục đầu tư của họ.

Điều này cũng cho thấy rằng mặc dù thanh khoản tập trung lẽ ra phải làm tăng hiệu quả, nhiều LP vẫn gặp khó khăn trong việc duy trì vị thế của họ phù hợp với giá thị trường.

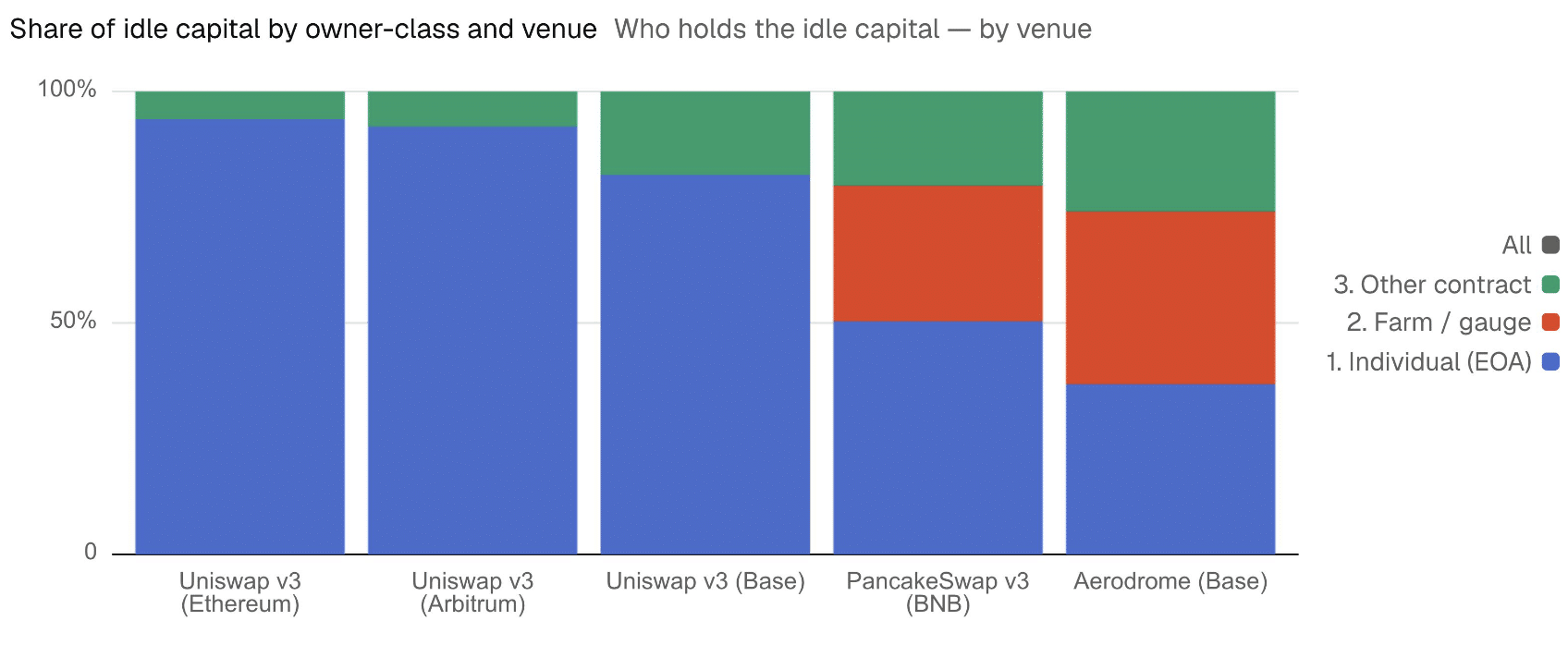

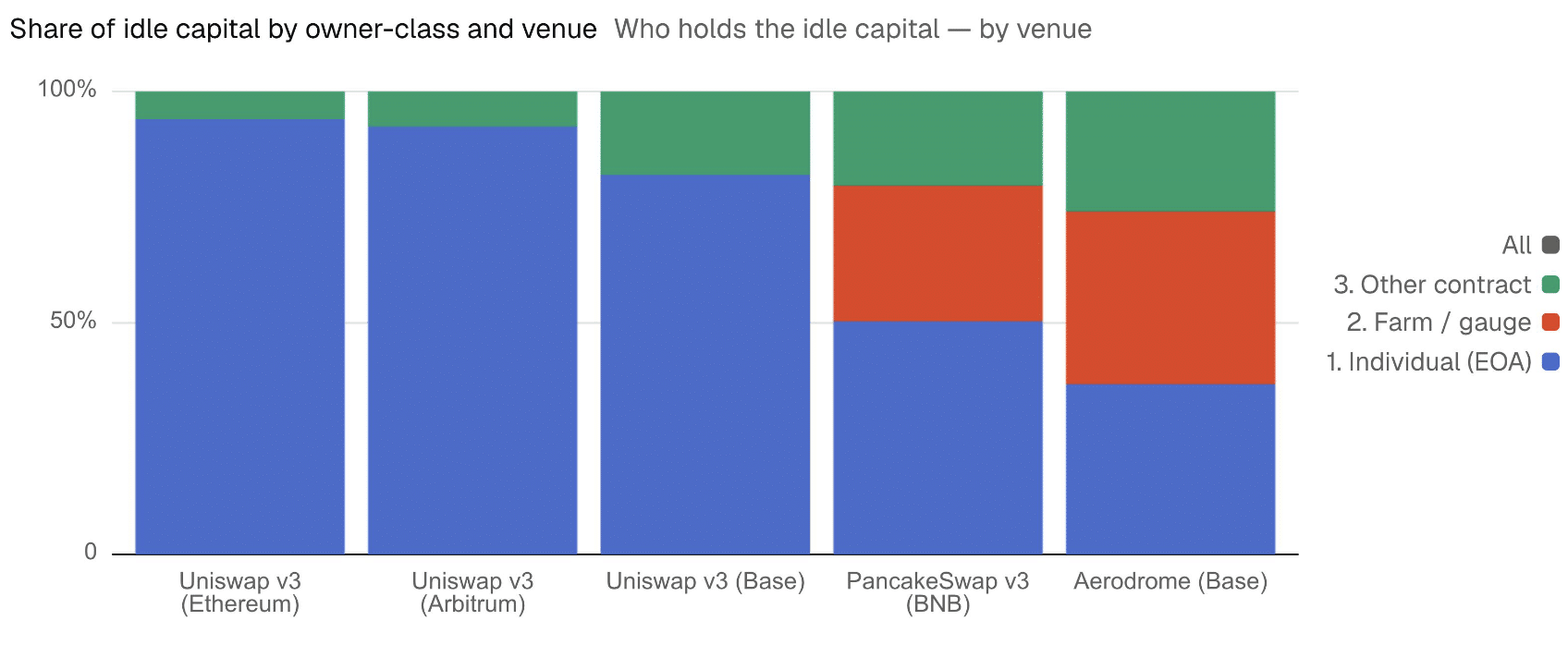

Nhà đầu tư cá nhân chịu thiệt hại nhiều nhất

Ngoài ra, nghiên cứu phát hiện ra rằng trong khi các trình quản lý tự động duy trì hoạt động của vốn, thì các nhà đầu tư cá nhân lại sở hữu phần lớn thanh khoản nhàn rỗi.

Ví dụ, các ví trên Ethereum nắm giữ 94% vốn nhàn rỗi và 91% thanh khoản của Uniswap v3. Trên Arbitrum, các nhà đầu tư cá nhân kiểm soát 92% thanh khoản nhàn rỗi và 78% tổng thanh khoản. Trên Base, người dùng cá nhân giám sát 82% vốn nhàn rỗi, mặc dù các hợp đồng thông minh nắm giữ khoảng 50% thanh khoản.

Điều này là do chỉ 6.5% vị thế của các trình quản lý tự động là nằm ngoài phạm vi, so với khoảng 30% đối với các ví cá nhân. Điều này cũng chỉ ra rằng các trình quản lý tự động đã thành công hơn nhiều so với các LP cá nhân trong việc duy trì thanh khoản.

Các lỗ hổng bổ sung

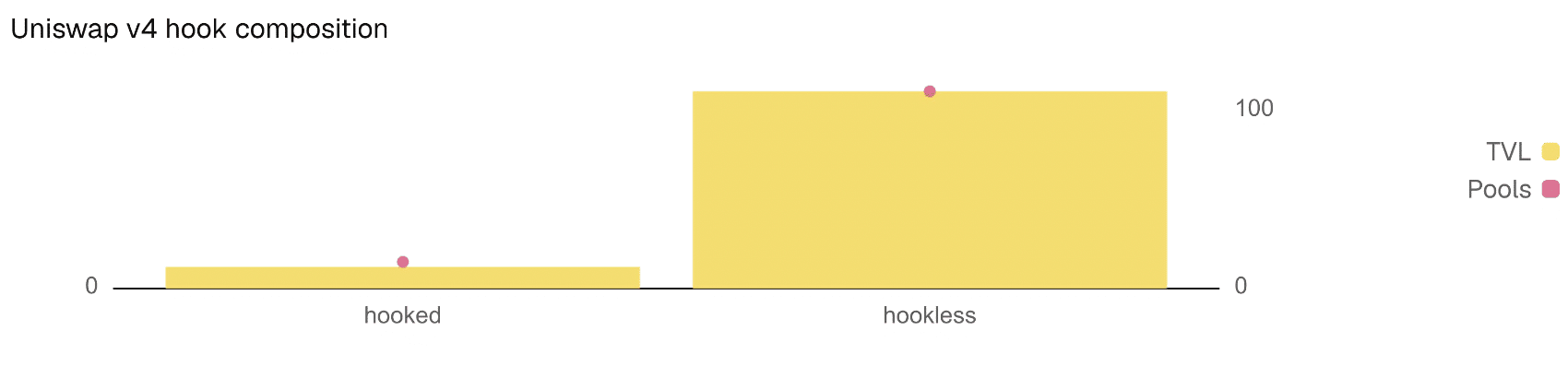

Cuối cùng, nghiên cứu nhận thấy rằng vấn đề thanh khoản nhàn rỗi vẫn chưa được giải quyết bởi Uniswap v4.

Giống như Uniswap v3, khoảng 30.5% thanh khoản của nó vẫn nằm ngoài phạm vi ngay cả sau khi các hook được bổ sung - vốn có thể cho phép sử dụng vốn nhàn rỗi trong các chiến lược sinh lợi bên ngoài.

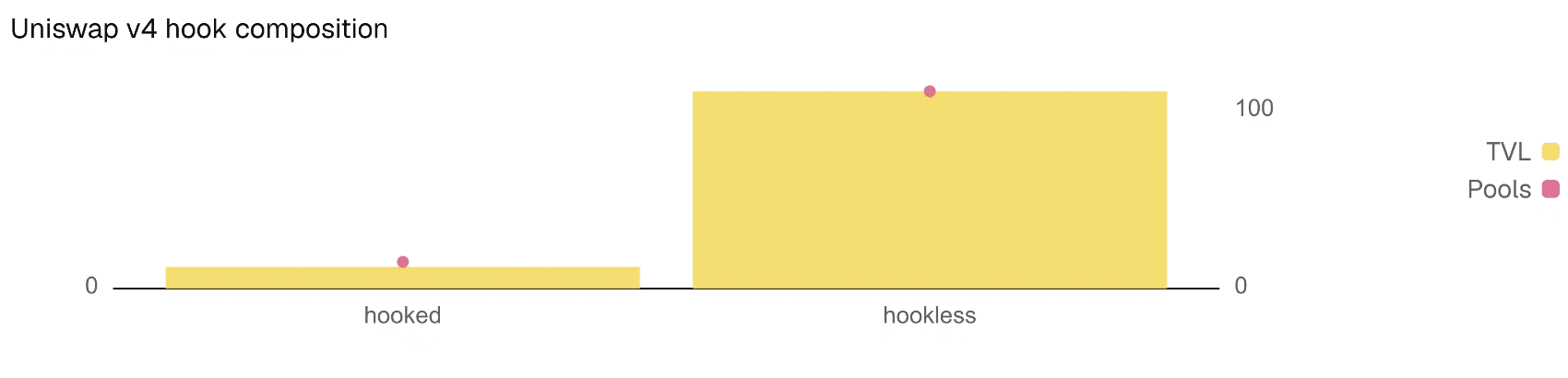

Ngoài ra, chỉ 10% TVL của v4 thực sự sử dụng hook và hiện tại không có hook nào tạo ra lợi nhuận từ thanh khoản nhàn rỗi.

Tóm tắt cuối cùng

- Trong nửa đầu năm 2026, khoảng 29.5% thanh khoản nằm ngoài phạm vi giao dịch tích cực.

- Thay vì các AMM, các nhà đầu tư cá nhân sở hữu phần lớn thanh khoản nhàn rỗi.