美军对伊朗发动新一轮打击,中东局势骤然升温,全球市场随之震荡。周一原油价格大幅走高,美国国债收益率攀升,亚洲股市承压,韩国首尔综指跌幅一度扩大至4%,SK海力士盘中跌超8%,韩国交易所启动SIDECAR机制,暂停KOSPI程序化抛盘;与此同时,黄金等贵金属普遍走弱,美元走强。

据央视新闻,美军中央司令部宣布,美东时间7月12日17时,美军开始对伊朗发动新一轮打击,目的是"继续削弱其攻击在霍尔木兹海峡自由通行船只的能力"。伊朗当地时间13日凌晨,阿巴斯港、锡里克地区等多地传出爆炸声。此前,伊朗已对美国盟友科威特、约旦、卡塔尔等国发动无人机和导弹袭击,并宣称关闭霍尔木兹海峡,但美军及海事当局表示船只仍可经南部航线通行。

此轮紧张态势恰逢市场关键节点——美国财报季即将开启,高盛与摩根大通将于周二率先公布业绩,通胀数据亦将于本周发布,市场对能源价格上涨可能进一步推升通胀的担忧明显升温。

原油大涨,市场忧虑通胀与加息前景

霍尔木兹海峡局势的不确定性直接推动油价走高。布伦特原油上涨逾3%,报每桶78.50美元;WTI原油期货涨幅达4.2%,报每桶74.40美元,为近期最大单日涨幅之一。

油价飙升重燃市场对通胀的担忧。此前一周,油价已录得5月中旬以来最大单周涨幅。交易员随之大幅押注美联储进一步收紧货币政策——利率互换市场目前定价美联储12月前累计加息近40个基点,较6月初的约15个基点显著上升。

美国国债市场同步承压。对利率敏感的2年期美债收益率上涨3个基点至4.23%,创2025年2月以来新高;10年期美债收益率亦上行3个基点至4.59%。澳大利亚和日本国债收益率同步走高。彭博策略师Mark Cranfield指出,若油价维持强势,美债将面临进一步下跌压力,油价-债券-美元的联动效应短期内将持续演绎。

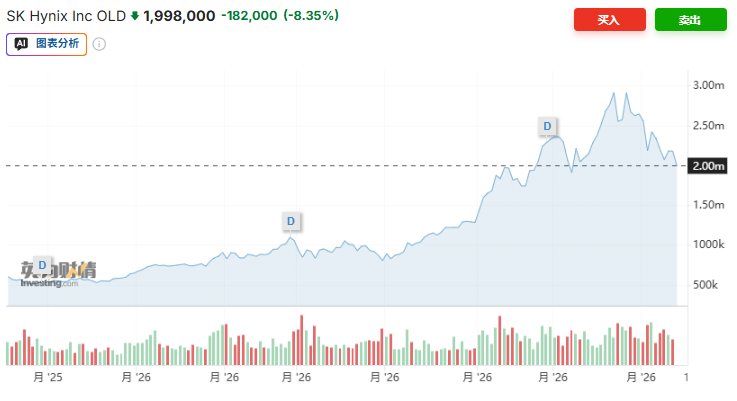

SK海力士领跌,韩国股市重挫,韩国交易所启动SIDECAR机制

韩国市场首当其冲。首尔综指低开0.9%后跌幅持续扩大,日内最大跌幅达4%。SK海力士盘中一度下跌8.2%。随后,韩国交易所启动SIDECAR机制,暂停KOSPI程序化抛盘。

SK海力士的大幅回调,部分源于其美国存托凭证(ADR)上周五上市首日大涨13%后的获利回吐压力。Korea Investment & Securities预测,SK海力士第二季度营业利润可能比市场预期低8%,原因在于该公司来自高带宽内存(HBM)的收入占比高于同行,限制了平均售价的上涨空间。该机构认为,纽约市场的上涨动能已被充分消化,该股可能面临大量获利回吐和套利平仓,并以长上影线形态收盘。

日经225指数低开0.1%,跌幅随后扩大至1%。Tokai Tokyo Intelligence Lab首席全球策略师Shoji Hirakawa表示,"美伊之间的攻击行动若再度升级,可能成为市场的负面催化剂。在地缘政治风险上升时期,投资者倾向于青睐盈利能力强的板块,这意味着半导体股可能相对保持韧性。"

黄金走弱,美元走强

与原油走势相反,贵金属普遍承压。现货黄金下跌1.1%,报每盎司4073美元;白银下跌1.8%,报每盎司58.82美元;铂金与钯金亦同步走弱。

值得关注的是,黄金自今年2月底伊朗战争爆发以来已累计下跌超过五分之一,终结了一轮持续三年的牛市行情。大规模获利了结浪潮一度将金价压至4000美元下方,为去年11月以来首次。油价上涨推升通胀预期、进而强化加息预期,是此轮黄金承压的核心逻辑。

美元则全面走强,彭博美元即期指数上涨0.2%,欧元下跌0.2%至1.1397美元,日元下跌0.2%至162.00兑1美元。比特币一度下跌后收复部分失地,交投于约64175美元附近。

本周关注:通胀数据、财报季与央行动向

市场本周面临多重考验。美国通胀数据将于近日公布,能源价格的持续上涨能否进一步推升CPI,将是关键观察点。美联储主席Kevin Warsh亦将首次出席国会听证,这是其就任以来首次公开表态,市场将密切关注其对利率前景的最新表述。

财报季方面,高盛与摩根大通将于周二率先披露业绩,这将是检验企业盈利能否支撑人工智能乐观情绪所推动的市场涨势的首次重大测试。亚洲市场则将聚焦中国第二季度经济增长数据,以及韩国央行的利率决议,以评估内需疲软对经济的拖累程度。