Ditulis oleh: Oluwapelumi Adejumo

Dikompilasi oleh: Saoirse, Foresight News

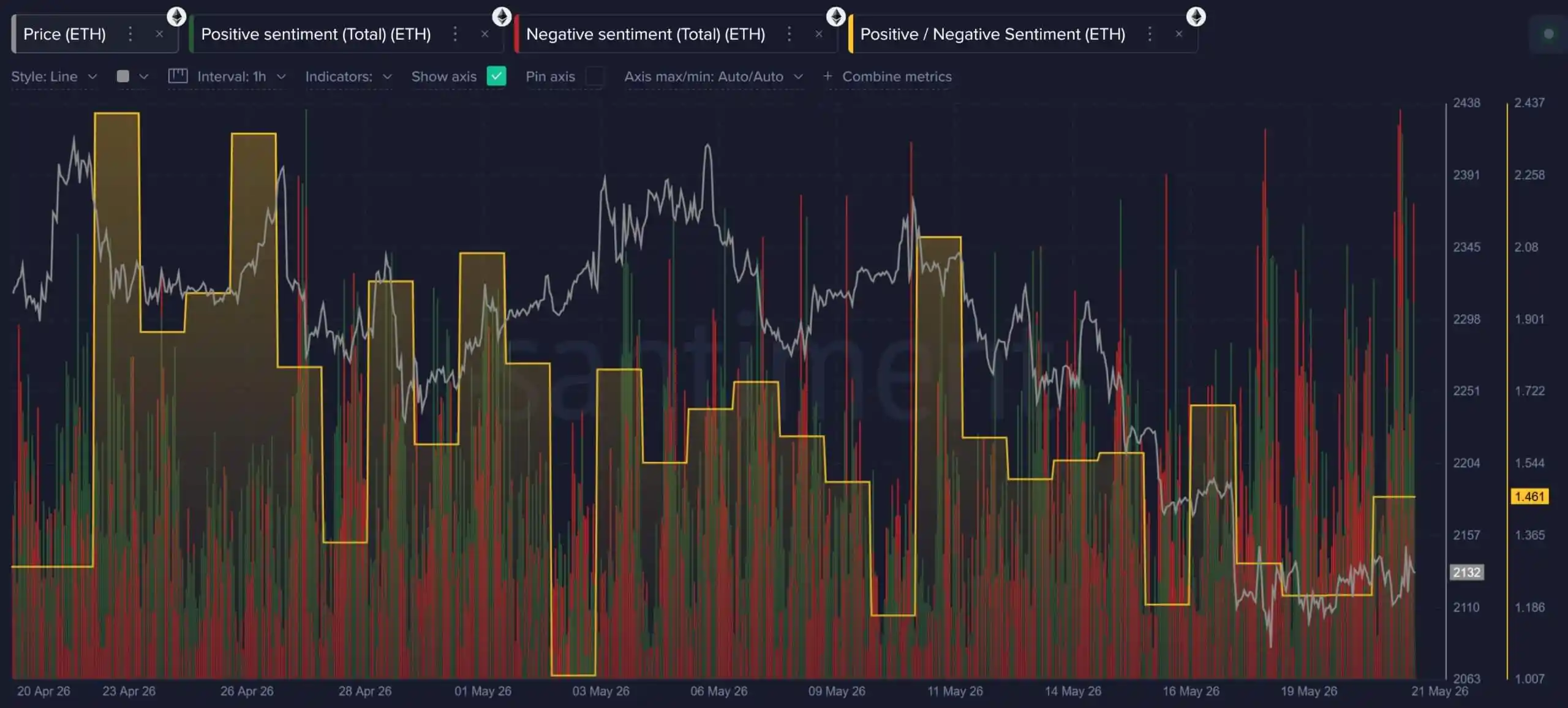

Seiring token asli Ethereum ETH memasuki siklus penurunan jangka menengah, sentimen pasar secara keseluruhan anjlok tajam. Data dari platform analisis data blockchain Santiment menunjukkan bahwa diskusi online tentang ETH terus meningkat sepanjang bulan Mei, namun arah opini publik secara umum dipenuhi sentimen negatif. Investor khawatir harga koin akan turun lebih dalam.

Sentimen Pasar Ethereum (Sumber Data: Santiment)

Analis menyatakan bahwa faktor-faktor tekanan pasar meledak secara bersamaan, berbagai kabar buruk bersama-sama menekan performa pasar: tren harga spot lemah, dana ETF terus mengalir keluar, personel inti Yayasan Ethereum hengkang, pendukung lama komunitas secara terbuka menyuarakan keraguan, sementara pesaing di jalur yang sama seperti Hyperliquid, Zcash, Solana terus menunjukkan daya saing yang kuat.

Data pasar global yang disediakan CryptoQuant juga mengkonfirmasi antusiasme investasi institusional turun drastis. Saat ini harga ETH mendekati level support kunci $2000, indikator pasar spot dan fundamental menunjukkan ciri-ciri kelemahan yang jelas.

Perform relatif Ethereum terhadap pasar luas terlihat sangat lemah, rasio ETH terhadap Bitcoin jatuh ke sekitar 0.02758, terendah dalam sepuluh bulan, berarti dalam pergerakan pasar kali ini performa Ethereum jauh tertinggal dari Bitcoin. Investor spot terus mengurangi kepemilikan, likuiditas pasar terus menyusut, dan lembaga besar juga pada dasarnya berhenti masuk membeli.

Penjualan Spot Terus Berlanjut, Ethereum Kekurangan Dukungan Pembelian yang Efektif

Dua kuartal terakhir, skala kepemilikan institusional terus menyusut. Pada Oktober 2025, jumlah kepemilikan institusional pernah menembus 7 juta ETH, kini telah turun ke sekitar 5,5 juta. Selama penurunan harga yang berlangsung berbulan-bulan, investor institusional besar terus mengurangi kepemilikan inti mereka.

Pasar ETF yang sesuai regulasi juga berada di bawah tekanan. Saat ini aset yang dikelola ETF Ethereum sekitar $12,14 miliar, menyusut 23% dari puncak Januari. Data SoSoValue menunjukkan, tren pasar Mei sangat berat, ETF mengalami arus keluar bersih dana selama dua minggu berturut-turut, dengan total arus keluar sekitar $470 juta, menjadi salah satu fase arus keluar dana terkonsentrasi paling parah tahun ini.

Arus Keluar Dana Mingguan ETF Ethereum (Sumber Data: SoSoValue)

Indeks premium Coinbase berada di zona negatif sepanjang waktu, mencerminkan bahwa investor institusional AS sudah tidak memiliki keinginan membeli spot. Seiring berkurangnya kepemilikan institusional, likuiditas pasar ETH juga mengencang. Sejak Februari 2026, volume perdagangan harian rata-rata institusional terus menurun, jauh di bawah rata-rata satu tahun terakhir, dan volume harian baru-baru ini hanya bertahan di kisaran $17 hingga $42 juta.

Keinginan untuk membeli di titik terendah memudar, aktivitas perdagangan pasar spot lesu, sekali ada berita negatif, harga koin mudah mengalami fluktuasi yang drastis.

Pasar Opsi Meningkatkan Lindung Nilai, Posisi Long Kontrak Masih Bersikeras Bertahan

Sementara tekanan jual di pasar spot semakin parah, pasar derivatif menunjukkan perbedaan pendapat yang besar mengenai tren ke depan. Pandangan industri tentang apakah ETH masuk ke jalur penurunan jangka panjang atau akan segera memantul dari dasar sangat berbeda.

Trader profesional ramai-ramai membeli opsi put untuk menghindari risiko, namun pasar kontrak perpetual masih mempertahankan sejumlah besar posisi long, sikap bull dan bear sama sekali berlawanan. Data Block Scholes menunjukkan, dalam periode tujuh hari, penyimpangan pembalikan risiko 25-delta ETH mendekati -7%, menunjukkan trader bersedia membayar premi untuk membeli opsi put sebagai lindung nilai terhadap risiko penurunan.

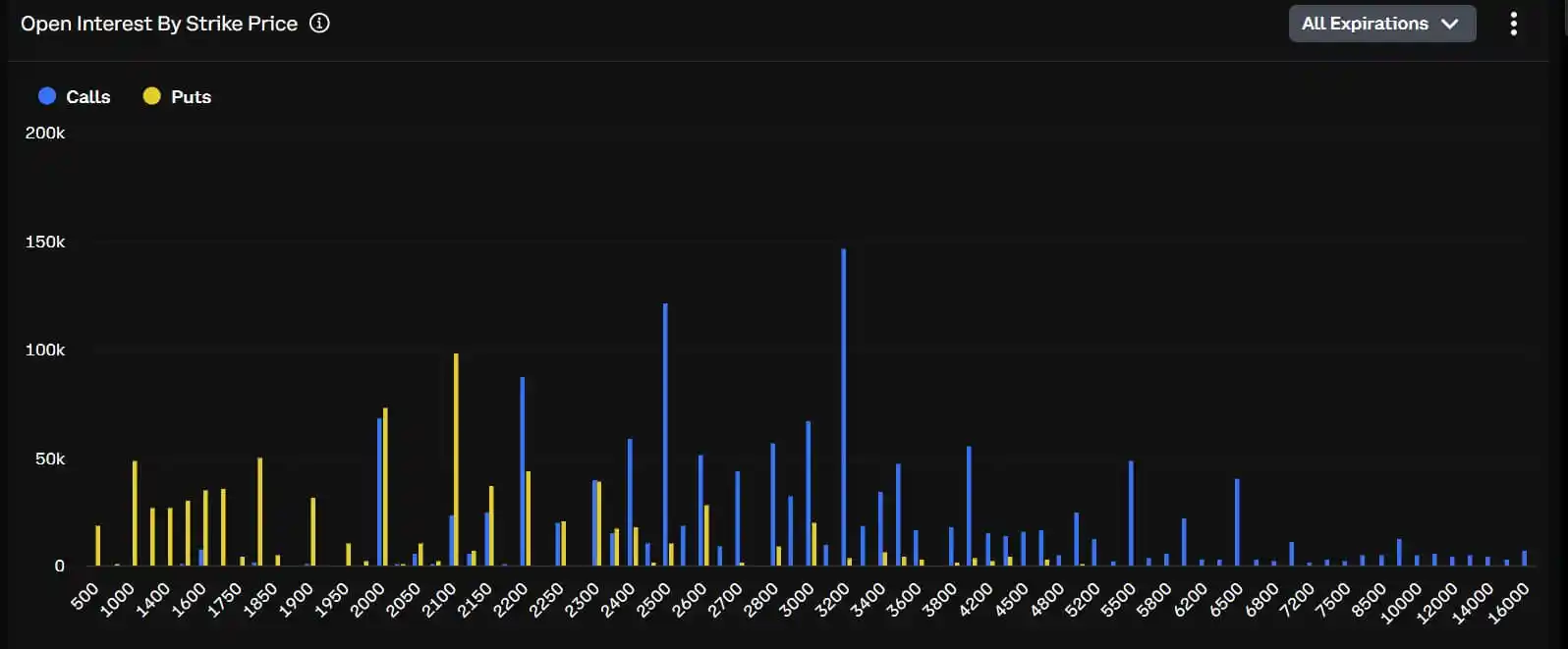

Data bursa Deribit menunjukkan, total kepemilikan opsi put dengan harga pelaksanaan $2000 dan $2100 menembus $380 juta, kedua level harga ini menjadi titik kunci perebutan institusional jangka pendek.

Situasi Kepemilikan Trader Opsi Ethereum (Sumber: Deribit)

Interpretasi pasar: penempatan opsi put skala besar menunjukkan pasar umumnya memperkirakan tren pasar akan terus melemah. Harga koin telah jatuh di bawah level support $2100, preferensi risiko pasar terus menurun, dalam kondisi kekurangan dana spot yang siap membeli, pasar hanya bisa mengandalkan operasi lindung nilai untuk menahan risiko.

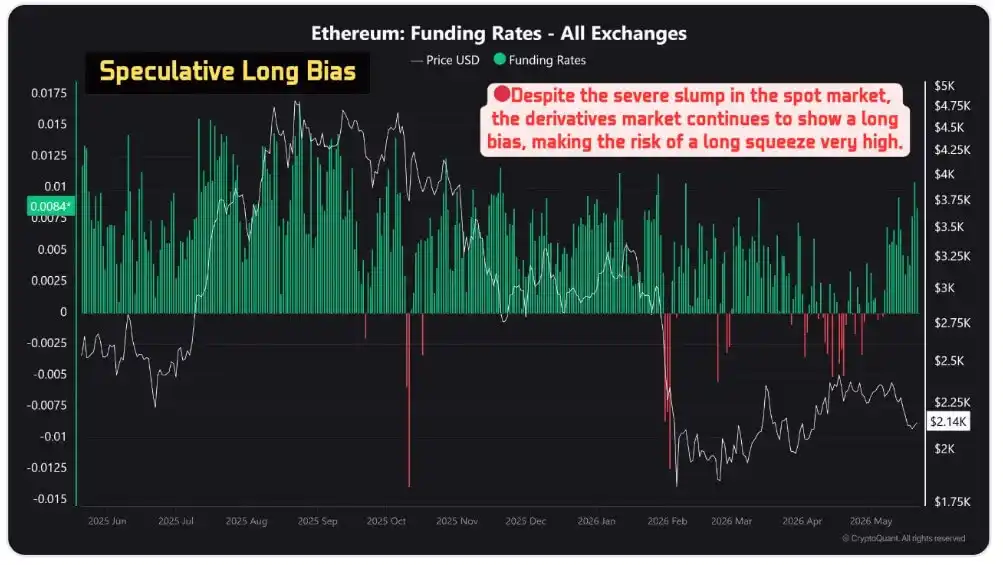

Sinyal dari pasar kontrak perpetual lebih kompleks. Statistik CryptoQuant menunjukkan, tingkat dana kontrak Ethereum stabil berada di zona positif, pada 21 Mei mencapai 0,0082. Meskipun kapitalisasi pasar, kepemilikan institusional, dan volume perdagangan spot semuanya menurun, sentimen spekulatif bullish belum sepenuhnya hilang.

Tingkat Dana Ethereum (Sumber: CryptoQuant)

Oposisi posisi bull dan bear membuat pergerakan chart penuh ketidakpastian. Begitu pembelian spot tiba-tiba membaik, kemungkinan besar akan memicu panic buying dari pihak bear dan rebound; namun jika harga koin jatuh di bawah level support kunci $2000, posisi yang sangat besar akan memicu likuidasi beruntun, memperparah gejolak pasar.

Talent Inti Berturut-turut Mengundurkan Diri, Kontroversi Nilai Ethereum Semakin Sengit

Sementara performa harga koin tidak memuaskan, lembaga nirlaba Swiss yang bertanggung jawab atas pengembangan inti Ethereum, Yayasan Ethereum, mengalami perubahan personel tingkat tinggi dalam skala besar.

Peneliti senior Carl Beek dan Julian Ma secara resmi mengundurkan diri, memicu gejolak personel internal yayasan. Carl Beek telah berkecimpung selama tujuh tahun, terutama bertanggung jawab atas desain beacon chain; Julian Ma memimpin pembuatan kerangka insentif pengawasan laboratorium.

Sejak Februari, setidaknya sembilan personel tingkat tinggi yayasan telah mengundurkan diri atau menjauh dari pekerjaan inti, hanya di bulan Mei saja lima orang pergi, termasuk mantan Direktur Eksekutif Bersama Tomasz Stańczak, Kepala Dewan Bersama Josh Stark, kontributor pengembangan protokol Trent Van Epps, Kepala Divisi Protokol Barnabé Monnot dan Tim Beiko. Peneliti senior Alex Stokes juga memulai cuti tiga bulan. Pada tahap pasar lesu, personel tim teknologi inti berkurang, memunculkan kekosongan kepemimpinan teknologi.

Analis industri percaya, pemicu perubahan personel ini adalah dokumen pedoman yang dirilis yayasan pertengahan Maret. Dokumen setebal 38 halaman ini menetapkan empat prinsip CROPS, yaitu: anti-sensor, penyebaran open source, perlindungan privasi, dan keamanan jaringan lapisan dasar.

Dokumen tersebut dengan jelas menetapkan posisi yayasan sebagai penjaga ekosistem, bukan badan operasi komersial. Tugas intinya adalah menjaga netralitas jaringan, dan tidak akan menjadikan peningkatan harga token, peningkatan keuntungan investor, atau perluasan komersial sebagai tujuan pengembangan.

Kini blockchain publik lain terus merebut pangsa pasar, yayasan yang berpegang pada filosofi pengembangan netral semakin sulit mendapatkan pengakuan pasar. Pendiri bersama perusahaan modal ventura Delphi Ventures, Tommy Shaughnessy, mengatakan, dampak negatif dari perginya personel jauh melampaui yang terlihat di permukaan. Setelah anggota faksi reformasi pergi, suara-suara yang mempertanyakan arah pengembangan yang ada sulit muncul lagi di dalam.

Seruan Reformasi Meningkat, Model Pengembangan Netral Menghadapi Ujian Ketat

Banyak anggota inti yang telah meninggalkan yayasan menganggap upaya komersialisasi yayasan kurang memadai, dan serentak menyerukan penyesuaian struktur tata kelola. Peneliti terkenal Dankrad Feist, yang meninggalkan yayasan tahun lalu dan bergabung dengan proyek blockchain publik baru, secara terbuka mengusulkan pembentukan lembaga independen baru untuk menjamin daya saing ekonomi jaringan.

Dia menyarankan skala dana awal lembaga baru setidaknya mencapai $1 miliar, sebagian dananya berasal dari pendapatan staking jaringan. Lembaga ini bertanggung jawab langsung kepada pemegang token, tugas intinya adalah memperluas skenario aplikasi komersial ETH, dan mendorong kenaikan kapitalisasi pasar token.

Dankrad Feist mencatat, saat ini jumlah token yang dipegang Yayasan Ethereum kurang dari 0,1% dari total sirkulasi, tidak bisa mendapatkan pendapatan staking lapisan dasar dan biaya transaksi on-chain, seluruh ekosistem kekurangan lembaga profesional yang secara aktif mempromosikan token di pasar modal.

Pendiri bersama media Bankless, Ryan Sean Adams, setuju dengan pandangan ini. Dia menyatakan bahwa pengembangan Ethereum tidak bisa hanya mengandalkan yayasan. Ekosistem membutuhkan lembaga profesional yang memiliki dana kuat dan daya saing tinggi, fokus meningkatkan pemanfaatan modal, menyampaikan nilai pengembangan ke luar, dan mewujudkan proyek-proyek komersial - dan pekerjaan ini tidak termasuk dalam lingkup fungsi yayasan.

Berbagai usulan reformasi tidak menuntut pembubaran yayasan asli, melainkan mengusulkan model sinergi dua lembaga: satu pihak tetap menjaga prinsip awal, melindungi netralitas jaringan lapisan dasar dan membangun infrastruktur publik; pihak lain fokus mempromosikan token, bersaing merebut sumber daya modal institusional.

Investor bullish percaya pasar terlalu menafsirkan fluktuasi pasar jangka pendek, pergantian personel hanyalah peralihan normal tim dari generasi lama ke baru. Investor Ryan Berckmans mengatakan, perpindahan talent adalah fenomena normal dalam peralihan tim pengembangan yang mulus. Ethereum telah beberapa kali berhasil melewati badai regulasi dan perubahan manajemen, serta berhasil menyelesaikan inovasi teknologi besar seperti penggabungan upgrade, transaksi blob, dan skala aset aplikasi on-chain juga tetap berada di puncak industri. Perusahaan global terus menata bisnis stablecoin dan tokenisasi aset, yang dalam jangka panjang masih bisa memberikan dukungan bagi pengembangan jaringan.

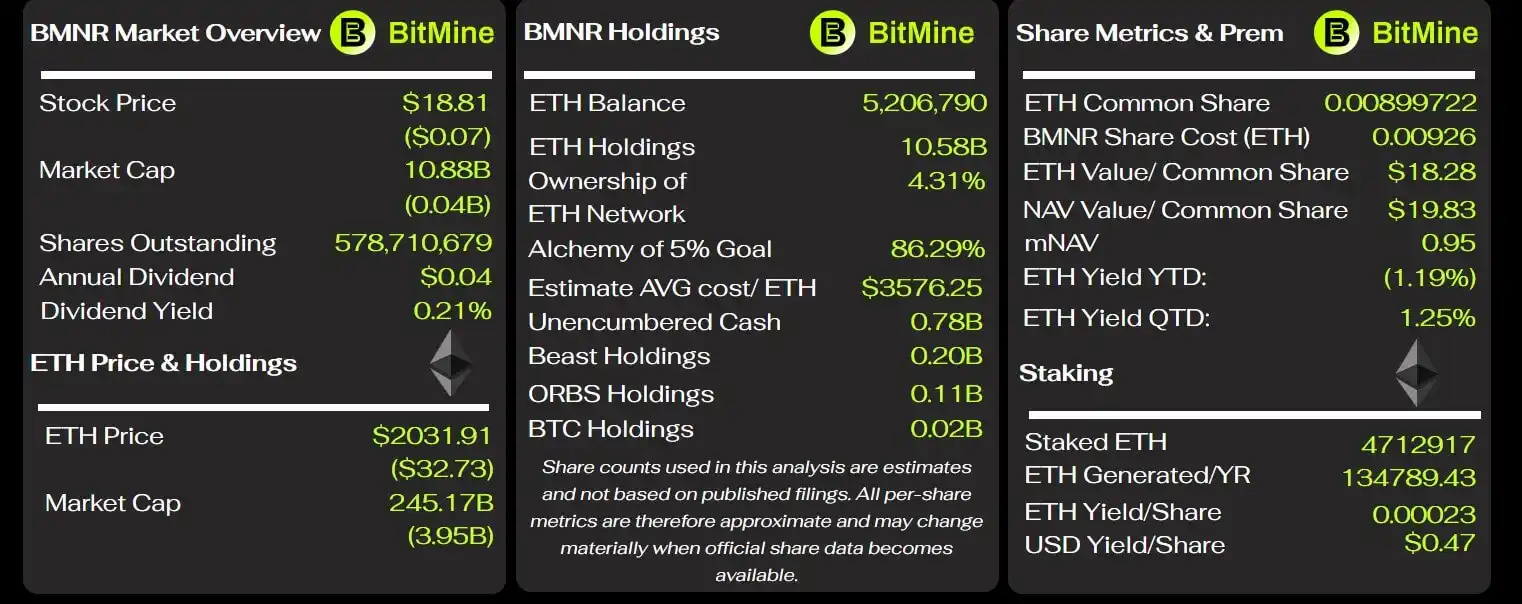

Pemegang institusional terkemuka juga tetap optimis. Ketua BitMine, perusahaan publik dengan kepemilikan ETH terbesar, Thomas Lee, percaya bahwa kepanikan pasar saat ini hanyalah koreksi normal dalam siklus. Perusahaan ini memegang 5,2 juta ETH, dengan aset lebih dari $10 miliar dalam status staking.

Indikator Kunci BitMine (Sumber: Pelacak BitMine)

Thomas Lee mengatakan, blockchain adalah infrastruktur dasar untuk sistem bisnis kecerdasan buatan dan penyelesaian keuangan institusional. Ethereum dengan sistem keamanan yang matang, likuiditas pasar yang memadai, dan pengakuan institusional yang luas, masih memiliki keunggulan industri yang tak tergantikan.

Melepaskan Diri dari Opini Negatif, Bagaimana Ethereum Kembali ke Jalur Naik

Pakar industri percaya, tren selanjutnya Ethereum tergantung pada apakah perencanaan rute teknologi dan hambatan komersial dapat diubah menjadi logika investasi yang menarik. Analisis lembaga investasi Galaxy Digital menyebutkan, untuk menghentikan tren arus keluar dana, Ethereum harus secara stabil mewujudkan berbagai rencana operasional.

Tugas utama jangka pendek adalah meluncurkan upgrade Glamsterdam dengan lancar, secara bertahap memajukan iterasi versi Hegotá berikutnya, memperjelas pembagian wewenang dan tanggung jawab internal yayasan, serta mengonsentrasikan sumber daya ke jalur komersial inti. Fokus pada pengembangan keuangan terdesentralisasi bernilai tinggi, penerbitan aset institusional, tokenisasi aset riil, penyelesaian stablecoin, dan infrastruktur keuangan privasi. Sifat netral dan kemampuan keamanan Ethereum akan menjadi keunggulan inti pengembangan jalur-jalur ini.

Sementara itu, Ethereum perlu mempercepat tata letak jalur panas industri berikutnya, termasuk teknologi penskalaan blockchain publik, perlindungan privasi on-chain, perlindungan keamanan pasca-kuantum, serta sistem ekonomi asli kecerdasan buatan. Kerangka teknologi terkait telah dimasukkan dalam roadmap pengembangan open source, tantangan terbesar saat ini adalah mengoordinasikan sinergi antara entitas komersial dan sumber daya institusional.

Pedoman yayasan dengan jelas menentukan prinsip-prinsip pengembangan teknologi dasar, tetapi tidak memperjelas logika pertumbuhan nilai token, juga kekurangan badan operasi khusus untuk menghadapi serangan pesaing.

Penurunan harga kali ini sudah bukan hanya koreksi pasar sederhana, tetapi lebih merupakan ujian mendalam: apakah sistem terdesentralisasi dapat membagi fungsi komersial secara wajar, dan menyelesaikan penyesuaian pembagian kerja institusi sambil menjaga stabilitas operasi.

Jika ekosistem dapat memanfaatkan perubahan personel untuk memperjelas hubungan wewenang dan tanggung jawab, mengubah perencanaan teknologi menjadi nilai investasi yang jelas, maka lembah kali ini mungkin menjadi peluang optimalisasi model tata kelola. Sebaliknya, jika tidak bisa melakukan penyesuaian, performa pasar spot yang terus lemah, perginya personel yang sering terjadi, serta perubahan lanskap persaingan jalur, semua akan membuat pasar mempertanyakan apakah kekuatan jaringan Ethereum tidak lagi mampu mendukung stabilitas nilai token.