Autor: Jae, PANews

Cuando Aave sufrió una retirada de cien mil millones de dólares, Spark capturó la liquidez que cayó del cielo.

El desastre en la cadena provocado por las vulnerabilidades de interoperabilidad de Kelp DAO y LayzerZero dividió el mercado de préstamos DeFi en dos mundos claramente distintos.

La entrada de activos "tóxicos" rsETH en Aave causó aproximadamente 200 millones de dólares en deuda incobrable, agotando la liquidez de toda la red y provocando la huida de cien mil millones de fondos.

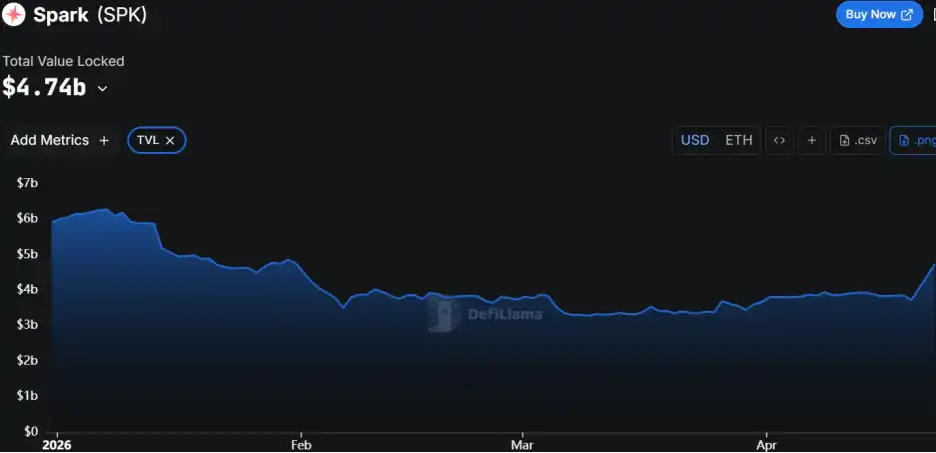

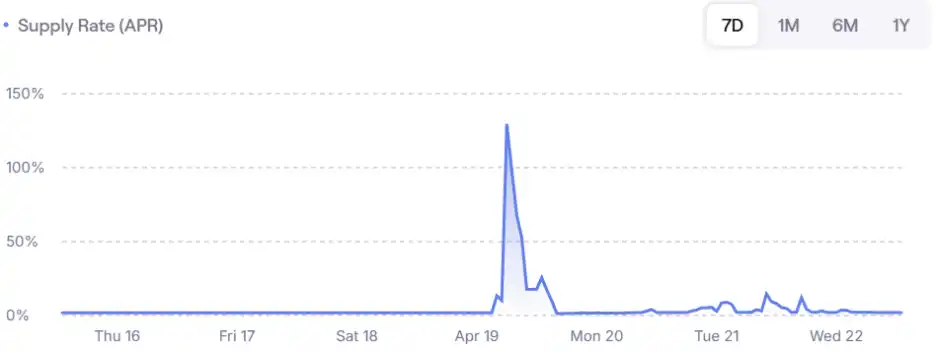

Sin embargo, en medio del pánico generalizado, otro gigante de los protocolos de préstamos, Spark, vivió su momento de gloria. Su TVL (Valor Total Bloqueado) aumentó rápidamente en 1.300 millones de dólares, y la tasa de depósito de ETH llegó a alcanzar un 130%, convirtiéndose en el puerto seguro elegido por las ballenas para transferir sus activos.

Un cisne negro redefinió quién ocupa el trono de hierro de DeFi.

La sangría de la corrida bancaria en Aave, Spark aprovecha para absorber 1.300 millones

La brecha en el puente interoperable de rsETH paralizó directamente todo el mercado de préstamos de Aave.

Los hackers utilizaron rsETH acuñado ilegalmente como garantía en Aave para tomar prestado grandes cantidades de WETH, vaciando los activos limpios y dejando un charco de deuda incobrable.

Lectura relacionada: La debacle interoperable de KelpDAO hace que AAVE pague los platos rotos, el sector pide una reevaluación de riesgos

El pánico se extendió como un virus: en los últimos 3 días y medio, Aave ha visto una fuga de 151 mil millones de dólares, el total de depósitos cayó de 485 mil millones a 307 mil millones de dólares, escapó aproximadamente un tercio de los fondos; la utilización de WETH en múltiples cadenas alcanzó directamente el 100%; los depositantes no podían retirar, los liquidadores no tenían fondos para prestar.

La operación más llamativa fue la de Sun Yuchen (Justin Sun), que rápidamente retiró 65,584 ETH de Aave, valorados en aproximadamente 154 millones de dólares.

Este comportamiento de "retirarse primero" creó un efecto de manada en el mercado. Para los inversores, ninguna tasa de rendimiento anualizada puede compensar el pánico de no poder retirar el capital principal.

Mientras Aave se convertía en la salida de liquidez para los hackers, Spark se convirtió en la salida de escape para los usuarios.

El TVL de Spark, lejos de disminuir, aumentó en 1.300 millones de dólares, situando su tamaño total en 4.740 millones de dólares. Este dinero es un voto de confianza del mercado con dinero real.

Debido a la gran afluencia de demanda de préstamos en Spark, sumado a la alta escasez de liquidez, la tasa de depósito de ETH en Spark experimentó un aumento espectacular, llegando a alcanzar un nivel anualizado del 130%, lo que refleja directamente la prima extremadamente alta de los activos seguros.

Que Spark pudiera satisfacer esta demanda se debe a su estructura ecológica única. A diferencia de Aave, es el motor de préstamos del ecosistema Sky, respaldado por las vastas reservas de USDS. Como puesto avanzado de liquidez de Sky, Spark no solo depende de depósitos externos, sino que también puede obtener suministros directos de stablecoins a través de las líneas de crédito de Sky.

Este respaldo de liquidez de "nivel banco central" le permitió mantener los canales de retirada siempre abiertos incluso durante fuertes convulsiones del mercado.

Descartando la vanidad del TVL, Spark retira rsETH en contra de la tendencia

Que Spark evitara el gran agujero de rsETH dependió de una elección tomada contra la tendencia hace 3 meses.

El mismo día, destinos diferentes. El 29 de enero, las dos grandes plataformas de préstamos tomaron caminos opuestos en su lógica para manejar los tokens de re-staking de liquidez (LRT).

Aave a por todas. El protocolo lanzó oficialmente el modo E-Mode para rsETH, permitiendo a los usuarios realizar préstamos apalancados con una alta relación de préstamo sobre valor (LTV) del 93%. El objetivo de Aave era atraer los esperados 10 mil millones de dólares de entrada de rsETH, recuperar la utilización de WETH y disparar el TVL y los ingresos.

Spark se retiró prudentemente. El protocolo, a través de una operación de gobernanza (Spell), detuvo completamente el nuevo suministro de rsETH y comenzó a eliminarlo gradualmente de su lista de activos.

Esta movida de Spark provocó un fuerte descontento entre los usuarios de apalancamiento circular de ETH, que a menudo utilizan activos de staking como stETH o rsETH de forma repetida para aprovechar los diferenciales de tasas. La deslistación por parte de Spark les obligó a migrar sus posiciones, la mayoría de las cuales fluyeron hacia Aave, que tenía políticas más flexibles y tasas más bajas.

En ese momento, la comunidad cuestionó que el equipo de Spark fuera "demasiado conservador" o que "renunciara al crecimiento". Nadie imaginó que este paso podría haber salvado todo el protocolo más adelante.

Posteriormente, monetsupply.eth, director de estrategia de Spark, señaló en un análisis que la decisión de deslistar rsETH se basó en un mecanismo de contracción orientado a la seguridad.

- Costo marginal vs. Beneficio marginal: Si el costo de mantener un activo supera los beneficios ajustados al riesgo que aporta al protocolo, ese tipo de activo se elimina;

- Concentración de exposición al riesgo: La utilización de rsETH en Spark era extremadamente baja, casi monopolizada por la misma dirección de wallet, lo que dificultaba la diversificación del riesgo;

- Investigación de preferencias del usuario: El único usuario ballena de rsETH expresó su disposición a migrar activamente a garantías más maduras como wstETH o weETH, lo que brindó al protocolo la oportunidad de limpiar el activo sin problemas.

Fue esta transparencia en la toma de decisiones y esta disciplina de "no perseguir el TVL ciegamente" lo que permitió a Spark evitar todas las pérdidas potenciales que podría haber generado la explotación de rsETH por parte de hackers.

Sistema de control de riesgos multicapa: Límites de tasa + Amortiguación de tasas + Arquitectura aislada

PANews considera que, incluso si no hubiera deslistado rsETH, la arquitectura de Spark sería suficiente para resistir este tipo de riesgos. En comparación con Aave, que busca eficiencia de capital sacrificando redundancia de seguridad, Spark ha establecido un sistema de defensa en profundidad de múltiples niveles.

Spark implementa límites estrictos de tasa para depósitos y préstamos (Rate-Limited Caps), es decir, los montos de fondos depositados y prestados dentro de un tiempo fijo aumentan de forma gradual. Incluso si rsETH aún no se hubiera deslistado, el atacante no podría haber depositado 290 millones de dólares en garantía de una sola vez como lo hizo en Aave. Este diseño limita forzosamente la escala máxima de exposición al riesgo de un solo evento, conteniendo las pérdidas dentro de un rango manejable.

Spark mantiene consistentemente límites de tasas de interés relativamente altos. En condiciones normales de mercado, unas tasas de préstamo más altas, aunque disuaden a quienes piden prestado en exceso (si es caro, no piden), por otro lado atraen a más personas a depositar (los depositantes ganan más). El resultado es que el pool siempre mantiene liquidez, no se "agota" el dinero prestado evitando que la gente no pueda retirar. Especialmente durante caídas bruscas del mercado, no sufre corridas bancarias por agotamiento de liquidez.

Cuando la utilización del pool de liquidez aumenta, la pendiente de la curva de tasas de Spark será más pronunciada que la de Aave, lo que produce dos consecuencias notables:

-

Desapalancamiento forzado: Los altos costos de interés obligan a los prestatarios a buscar activamente liquidez para pagar sus préstamos.

-

Atraer liquidez complementaria: Los altos rendimientos anualizados por depósito atraerán rápidamente capital externo de arbitraje, desbloqueando así el punto muerto del 100% de utilización.

La arquitectura modular y aislada de Spark ofrece una alta controlabilidad en la gestión de riesgos. Al manejar activos sintéticos de alto riesgo como USDe, Spark también ha adoptado una actitud prudente, aislándolos en vaults de riesgo primario específicos, garantizando que incluso si un activo específico tiene problemas, no afecte a los pools principales de préstamos de la plataforma.

La gran migración de liquidez de Aave a Spark significa un cambio en la preferencia de riesgo de los fondos, pasando de buscar rendimiento a buscar seguridad y estabilidad.

La fuga de cien mil millones de dólares de Aave sirve como una advertencia para todos los protocolos que persiguen una alta eficiencia de capital. Cuando se sacrifican los márgenes de seguridad, cualquier pequeño riesgo asociado externo puede convertirse en un problema global para el protocolo.

Y el auge de Spark demuestra que, en entornos de mercado inciertos, las decisiones de gobernanza de riesgo prudentes y la ejecución de una estrategia de "prioridad al riesgo" son la verdadera ventaja competitiva de valor a largo plazo.