Vào ngày 20 tháng 12 năm 2025, một bài viết kỹ thuật có tựa đề "Reverse Engineering Hyperliquid" được đăng trên blog.can.ac, thông qua kỹ thuật reverse engineering (nghịch đảo kỹ thuật) đã trực tiếp phân tích tệp nhị phân của Hyperliquid, cáo buộc nó tồn tại 9 vấn đề nghiêm trọng từ "mất khả năng thanh toán" đến "cửa hậu chế độ Chúa". Bài viết thẳng thắn tuyên bố:

"Hyperliquid là một sàn giao dịch tập trung được ngụy trang thành một blockchain."

Đối mặt với FUD (Fear, Uncertainty, Doubt - Sợ hãi, Không chắc chắn, Nghi ngờ), đội ngũ Hyperliquid chính thức đã đăng một bài phản hồi dài. Có lẽ đây không chỉ là một lần bác bỏ tin đồn đơn thuần, mà còn là một tuyên bố chiến lược về "ai mới thực sự là cơ sở giao dịch phi tập trung". Mặc dù đội ngũ đã thành công làm rõ vấn đề an toàn vốn, nhưng ở một số khu vực nhạy cảm của tính phi tập trung, vẫn để lại những "khoảng trống" đáng suy ngẫm.

362 triệu USD đã đi đâu? Điểm mù kiểm toán dưới "sổ kép"

Điểm cáo buộc gây tổn thương nhất là: tài sản người dùng trong hệ thống Hyperliquid ít hơn 362 triệu USD so với dự trữ trên chain. Nếu điều này là sự thật, nó có nghĩa đây là một "FTX trên chain" hoạt động theo cơ chế dự trữ một phần (fractional reserve).

Nhưng sau khi kiểm tra, đây là một sự hiểu lầm do bất đối xứng thông tin gây ra bởi "nâng cấp kiến trúc". Logic kiểm toán của người chất vấn là: Dự trữ của Hyperliquid = Số dư USDC trên cross-bridge Arbitrum. Theo logic này, anh ta đã kiểm tra địa chỉ cross-bridge và phát hiện số dư thực sự ít hơn tổng tiền gửi của người dùng.

Hyperliquid phản hồi rằng họ đang trải qua quá trình tiến hóa hoàn chỉnh từ "L2 AppChain" sang "L1 độc lập". Trong quá trình này, dự trữ tài sản đã trở thành chế độ hai luồng:

Người cáo buộc đã hoàn toàn bỏ qua USDC gốc (Native USDC) nằm trên HyperEVM. Theo dữ liệu trên chain (tính đến thời điểm đăng bài):

· Số dư cross-bridge Arbitrum: 3.989 tỷ USDC (có thể kiểm tra trên Arbiscan)

· Số dư gốc trên HyperEVM: 362 triệu USDC (có thể kiểm tra trên Hyperevmscan)

· Số dư hợp đồng HyperEVM: 59 triệu USDC

Tổng khả năng thanh toán = 3.989 tỷ + 362 triệu + 59 triệu ≈ 4.351 tỷ USDC

Con số này hoàn toàn khớp với Tổng số dư người dùng (Total User Balances) trên HyperCore. Cái gọi là "khoản thiếu hụt 362 triệu" chính xác là tài sản gốc đã được di chuyển sang HyperEVM. Đây không phải là tiền biến mất, mà là sự luân chuyển vốn giữa các sổ kế toán khác nhau.

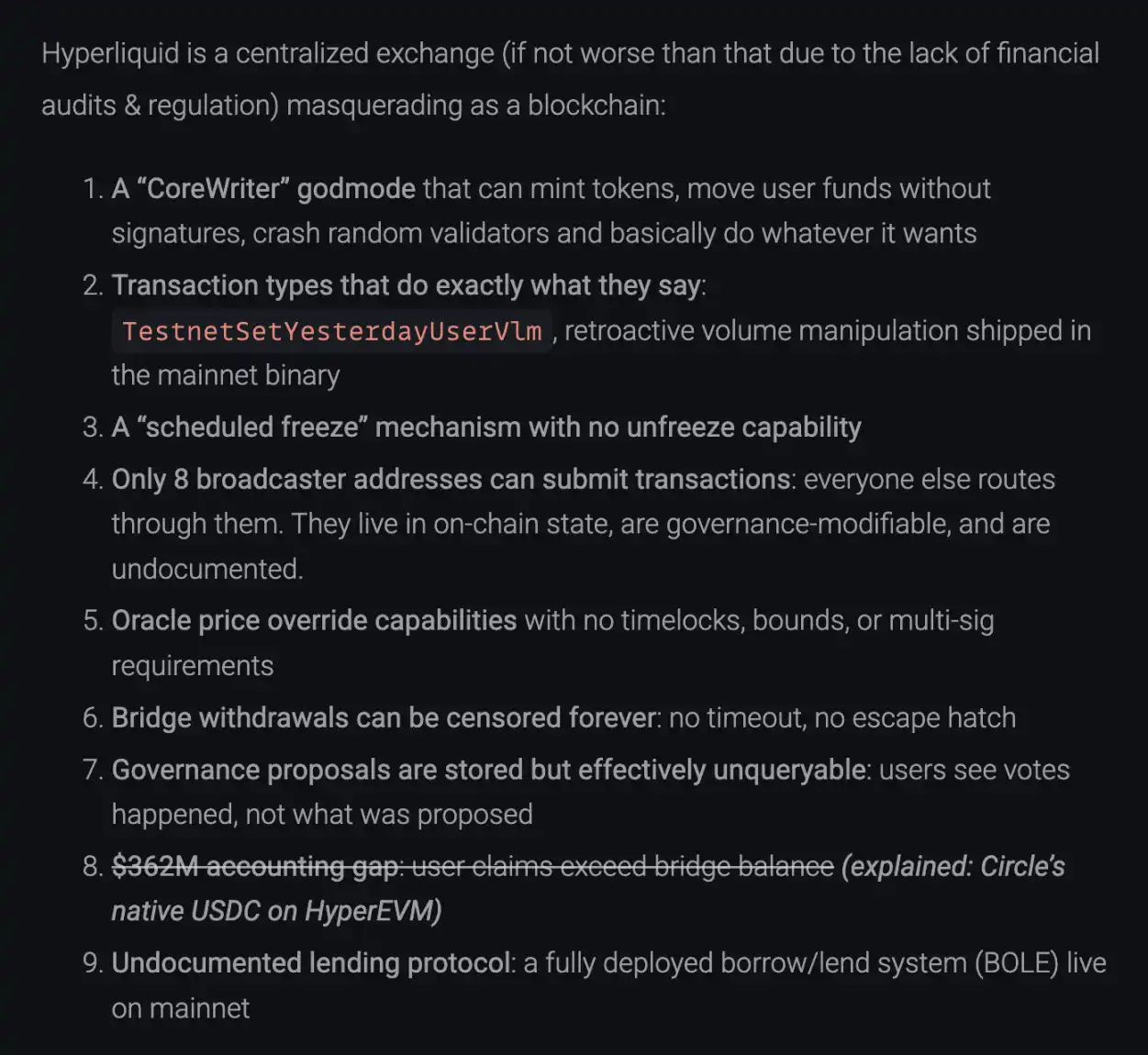

Bảng đối chiếu 9 điểm cáo buộc: Đã làm rõ điều gì? Đã tránh né điều gì?

Cáo buộc đã được làm rõ

Cáo buộc: "CoreWriter" chế độ Chúa: Cáo buộc rằng nó có thể in tiền từ không khí, chiếm dụng vốn.

Phản hồi: Giải thích chính thức rằng đây là giao diện tương tác giữa L1 và HyperEVM (như staking), quyền hạn bị hạn chế, không có khả năng chiếm dụng vốn.

Cáo buộc: Khoản thiếu hụt 362 triệu USD.

Phản hồi: Như đã nói ở trên, là do chưa tính Native USDC.

Cáo buộc: Giao thức cho vay không được công khai.

Phản hồi: Đội ngũ chỉ ra rằng tài liệu về tính năng spot/cho vay (HIP-1) đã được công khai, đang trong giai đoạn pre-release, không phải chạy bí mật.

Cáo buộc đã thừa nhận nhưng có giải thích hợp lý

Cáo buộc: Tệp nhị phân chứa mã "sửa đổi khối lượng giao dịch" (TestnetSetYesterdayUserVlm).

Phản hồi: Thừa nhận tồn tại. Nhưng giải thích là mã sót lại từ testnet, dùng để mô phỏng logic phí, các node mainnet đã cách ly vật lý đường dẫn này, không thể thực thi.

Cáo buộc: Chỉ có 8 địa chỉ broadcast có thể gửi giao dịch.

Phản hồi: Thừa nhận. Giải thích là biện pháp chống MEV (Giá trị có thể trích xuất tối đa), ngăn người dùng bị front-run. Cam kết trong tương lai sẽ thực hiện cơ chế "multi-proposer" (nhiều người đề xuất).

Cáo buộc: Chain có thể bị "đóng băng có kế hoạch" và không có chức năng hủy bỏ.

Phản hồi: Thừa nhận. Giải thích đây là quy trình nâng cấp mạng (Upgrade) tiêu chuẩn, phải tạm dừng toàn mạng để chuyển đổi phiên bản.

Cáo buộc: Giá oracle có thể bị ghi đè ngay lập tức.

Phản hồi: Giải thích là thiết kế bảo mật hệ thống. Để thanh lý các khoản nợ xấu kịp thời trong các biến động cực đoan kiểu 10/10, oracle của validator thực sự không được thiết lập time lock.

Phản hồi thiếu / mơ hồ

Trong quá trình đối chiếu của chúng tôi, có hai điểm cáo buộc trong phản hồi chính thức không được đề cập trực tiếp hoặc giải quyết hoàn toàn:

Cáo buộc: Đề xuất quản trị không thể truy vấn (Governance proposals are unqueryable), người dùng chỉ có thể thấy việc bỏ phiếu diễn ra, nhưng dữ liệu trên chain không chứa nội dung văn bản cụ thể của đề xuất.

Phản hồi: Đội ngũ không phản hồi điểm này trong bài viết dài. Điều này có nghĩa là quản trị của Hyperliquid hiện tại vẫn là một "hộp đen" đối với người dùng thông thường, bạn chỉ có thể thấy kết quả, không thấy được quá trình.

Cáo buộc: Cross-bridge không có "buồng thoát hiểm" (No Escape Hatch), việc rút tiền có thể bị kiểm duyệt vô thời hạn, người dùng không thể强制 rút về L1.

Phản hồi: Mặc dù đội ngũ giải thích rằng việc khóa bridge trong sự kiện POPCAT là vì an toàn, nhưng không bác bỏ thực tế kiến trúc "không có buồng thoát hiểm". Điều này cho thấy ở giai đoạn hiện tại, việc ra vào tài sản của người dùng phụ thuộc nhiều vào sự cho phép của tập hợp validator, không có khả năng rút tiền强制 chống kiểm duyệt như L2 Rollup.

"Kéo và chê" đối thủ cạnh tranh

Điểm thú vị nhất của làn sóng này là nó buộc Hyperliquid phải lật bài ngửa, và cũng cho chúng ta cơ hội xem xét lại cục diện của sân chơi Perp. Đội ngũ chính thức hiếm hoi "kéo và chê" (pull and踩) các đối thủ cạnh tranh trong phản hồi, chĩa mũi nhọn vào Lighter, Aster và thậm chí cả gã khổng lồ ngành Binance.

Họ tuyên bố: "Lighter sử dụng một trình tự hóa (sequencer) tập trung duy nhất, logic thực thi và mạch zero-knowledge (ZK) của nó đều không công khai. Aster sử dụng khớp lệnh tập trung, thậm chí cung cấp giao dịch hồ sơ mờ (dark pool), và giao dịch hồ sơ mờ chỉ có thể thực hiện được khi có trình tự hóa tập trung duy nhất và quá trình thực thi không thể xác minh. Một số giao thức khác có hợp đồng mã nguồn mở thì lại không có trình tự hóa có thể xác minh."

Hyperliquid thẳng thắn xếp các đối thủ cạnh tranh này vào một loại, gọi chúng đều phụ thuộc vào "Trình tự hóa tập trung (Centralized Sequencer)". Đội ngũ nhấn mạnh: Trên các nền tảng này, ngoài người vận hành trình tự hóa, không ai có thể nhìn thấy snapshot trạng thái đầy đủ (bao gồm lịch sử order book, chi tiết vị thế). Ngược lại, Hyperliquid cố gắng loại bỏ "đặc quyền" này bằng cách để tất cả validator thực thi cùng một state machine.

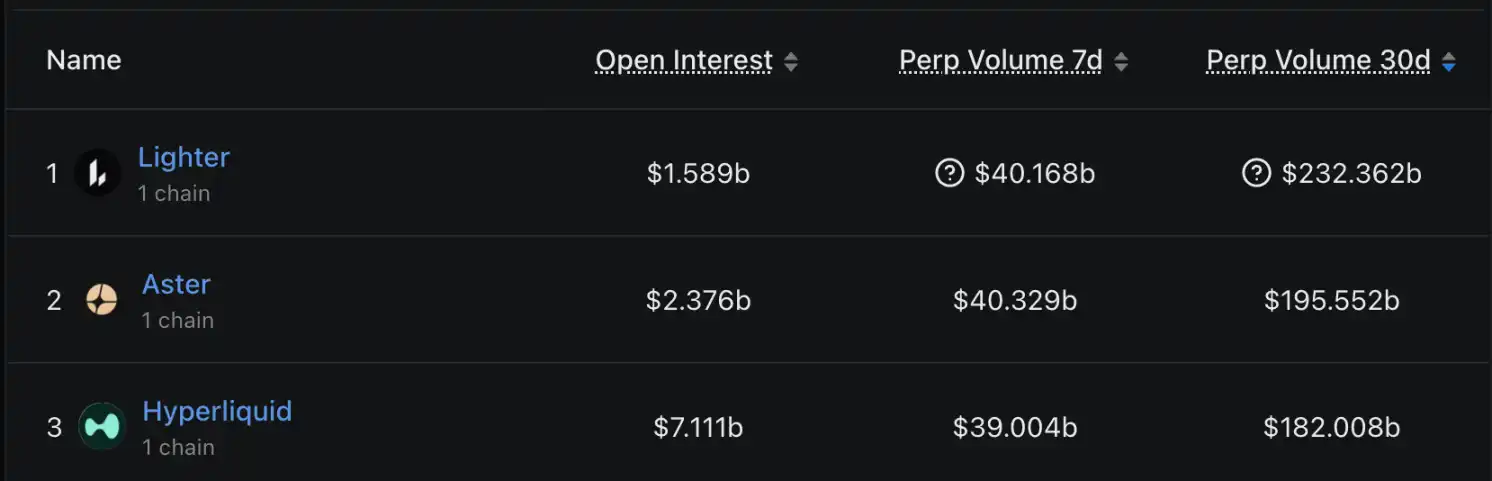

Và làn sóng "kéo và chê" này có lẽ cũng vì Hyperliquid đang lo ngại về thị phần hiện tại. Theo dữ liệu khối lượng giao dịch 30 ngày qua từ DefiLlama, thị trường đã hình thành thế chân vạc:

· Lighter: Khối lượng giao dịch 232.3 tỷ USD, tạm dẫn đầu, chiếm khoảng 26.6%.

· Aster: Khối lượng giao dịch 195.5 tỷ USD, đứng thứ hai, chiếm khoảng 22.3%.

· Hyperliquid: Khối lượng giao dịch 182.0 tỷ USD, đứng thứ ba, chiếm khoảng 20.8%.

Trước khối lượng giao dịch vượt lên của Lighter và Aster, Hyperliquid cố gắng đánh lá bài "minh bạch" - tức là "mặc dù tôi có 8 địa chỉ broadcast tập trung, nhưng toàn bộ trạng thái của tôi có thể kiểm tra trên chain; còn các bạn thậm chí còn không thể kiểm tra". Tuy nhiên, đáng chú ý là mặc dù khối lượng giao dịch kém hơn hai đối thủ đầu bảng, nhưng về Khối lượng mở (Open Interest, OI), Hyperliquid lại cho thấy sự áp đảo.

Phản hồi dư luận: Ai đang bán khống HYPE?

Ngoài vấn đề kỹ thuật và vốn, cộng đồng cũng rất quan tâm đến tin đồn gần đây rằng token HYPE bị nghi ngờ bị "người trong cuộc" bán khống và bán phá giá. Về vấn đề này, thành viên đội ngũ Hyperliquid lần đầu tiên đưa ra phản hồi định tính trên Discord: "Địa chỉ bán khống bắt đầu bằng 0x7ae4 thuộc về một cựu nhân viên". Người này từng là thành viên đội ngũ nhưng đã bị sa thải vào đầu năm 2024. Hành vi giao dịch cá nhân của cựu nhân viên này không liên quan đến đội ngũ hiện tại của Hyperliquid. Nền tảng nhấn mạnh, hiện áp dụng các hạn chế giao dịch HYPE và kiểm tra tuân thủ cực kỳ nghiêm ngặt đối với tất cả nhân viên đương nhiệm và nhà thầu, nghiêm cấm lợi dụng chức vụ để giao dịch nội gián.

Phản hồi này cố gắng giảm bớt cáo buộc "đội ngũ gian lận" xuống thành "hành vi cá nhân của cựu nhân viên", nhưng về tính minh bạch của cơ chế phân phối và mở khóa token, cộng đồng có lẽ vẫn mong đợi một bản công bố chi tiết hơn.

Don't Trust, Verify (Đừng Tin, Hãy Xác Minh)

Bài tweet làm rõ này của Hyperliquid có thể coi là một cuốn sách giáo khoa về xử lý khủng hoảng - không phải dựa trên đầu ra cảm xúc, mà dựa trên dữ liệu, liên kết mã và logic kiến trúc. Nó không dừng lại ở việc tự chứng minh mình trong sạch, mà phản thủ thành công, thông qua so sánh kiến trúc của đối thủ cạnh tranh, củng cố thương hiệu và lợi thế "toàn bộ trạng thái trên chain" của chính mình.

Mặc dù FUD đã bị chứng minh là sai, nhưng sự kiện này để lại cho ngành công nghiệp những suy nghĩ sâu sắc. Khi các giao thức DeFi tiến hóa thành AppChain (Application Chain - Chuỗi ứng dụng) độc lập, kiến trúc ngày càng phức tạp, phân bố tài sản ngày càng phân mảnh (Bridge + Native). Cách kiểm tra sổ sách truyền thống "nhìn vào số dư hợp đồng" đã không còn hiệu quả.

Đối với Hyperliquid, chứng minh "tiền còn đó" chỉ là bước đầu tiên. Làm thế nào để duy trì lợi thế về hiệu suất cao và chống MEV, đồng thời từng bước chuyển giao quyền hạn của 8 địa chỉ gửi đó, thực sự đạt được bước nhảy vọt từ "tập trung minh bạch" sang "phi tập trung minh bạch", mới là con đường tất yếu để nó tiến đến "DEX tối thượng".

Và đối với người dùng, làn sóng này một lần nữa khẳng định quy luật sắt của thế giới crypto: đừng tin bất kỳ narrative (tường thuật) nào, hãy xác minh từng byte.