Tác giả: insights4vc

Biên dịch: Deep Tide TechFlow

Deep Tide导读: insights4vc tổng kết thị trường đầu tư mạo hiểm toàn cầu quý 1/2026. Tổng vốn huy động trong quý ước tính khoảng 3000 tỷ USD, lập kỷ lục mới, nhưng 80% đổ vào AI. Chỉ riêng OpenAI huy động 1220 tỷ, Anthropic 300 tỷ, xAI 200 tỷ, Waymo 160 tỷ - bốn thương vụ này chiếm 2/3 tổng vốn đầu tư mạo hiểm toàn cầu. Đầu tư vào crypto có dấu hiệu phục hồi, quý 1 đạt khoảng 8.6 tỷ USD, nhưng 2/3 tập trung vào tháng 3, và dòng tiền chủ yếu chảy vào cơ sở hạ tầng thanh toán stablecoin và tuân thủ, các dự án mang tính đầu cơ vẫn ảm đạm.

Nội dung chính:

Thị trường đầu tư mạo hiểm năm 2026 đã bước vào một giai đoạn mới. Nó không còn giống một thị trường tài trợ rộng rãi cho các startup, mà giống hơn một cỗ máy phân bổ vốn giai đoạn cuối xoay quanh một số ít nền tảng AI. Đằng sau những con số kỷ lục là sự tập trung cực độ vào một số ít công ty, phạm vi thị trường mong manh, và một sự phục hồi crypto có chọn lọc.

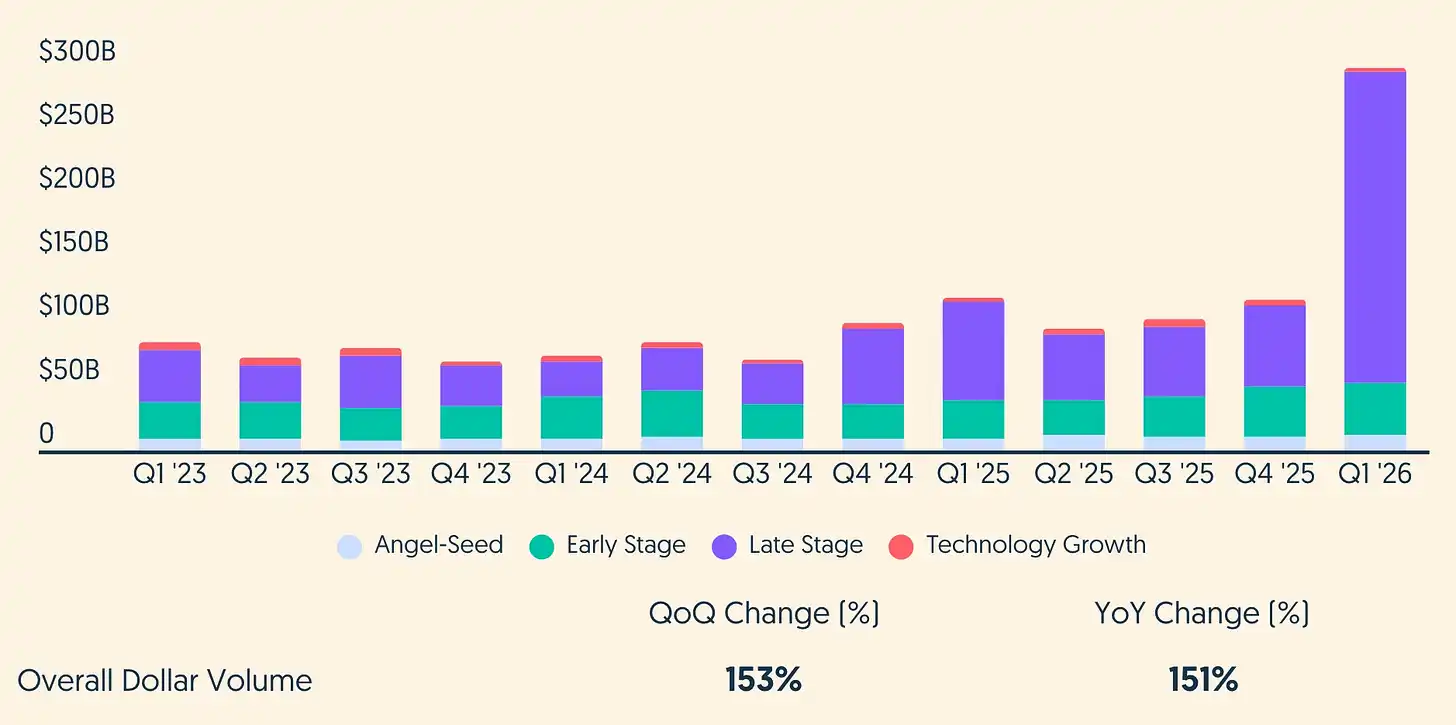

Chú thích: Tổng vốn đầu tư mạo hiểm toàn cầu Q1/2026 (Nguồn: crunchbase.com)

Tóm tắt cốt lõi

- Đầu tư mạo hiểm toàn cầu Q1/2026 khoảng 3000 tỷ USD, bao phủ khoảng 6000 công ty, lập kỷ lục lịch sử cho một quý. Các vòng giai đoạn cuối và tăng trưởng công nghệ đóng góp phần lớn số vốn. >AI chiếm phần lớn vốn: Crunchbase ước tính khoảng 2420 tỷ USD, chiếm 80% tổng quý, tăng mạnh so với tỷ trọng của AI một năm trước.

- Thị trường có cấu trúc hình cục tạ: Một số ít nền tảng chiến lược toàn cầu nhận được hồ bơi vốn chưa từng có, trong khi số lượng giao dịch rộng hơn vẫn trầm lắng, môi trường gọi vốn cho hầu hết các quỹ vẫn khó khăn.

- Crypto và tài sản số được cải thiện so với đáy, nhưng đợt phục hồi hẹp và phụ thuộc nhiều vào thời điểm. Trong một số nguồn dữ liệu, sự bùng nổ vào tháng 3 giải thích cho phần lớn vốn đầu tư mạo hiểm crypto trong Q1.

- Trong nội bộ lĩnh vực crypto, vốn tiếp tục dịch chuyển sang các kênh được quản lý và cơ sở hạ tầng thực dụng (thanh toán stablecoin, lưu ký, tuân thủ, token hóa), phù hợp với môi trường chính sách ngày càng rõ ràng ở Mỹ và EU.

- Ngoài AI, các hướng vẫn có dòng tiền chảy vào bao gồm robot (thường có thuộc tính AI), công nghệ quốc phòng, an ninh mạng và một số fintech, nhưng tầm quan trọng của chúng ngày càng được thể hiện thông qua "tính liền kề AI" và logic chiến lược chủ quyền/doanh nghiệp.

Toàn cảnh dữ liệu Q1

Dữ liệu từ Crunchbase cho thấy, đầu tư mạo hiểm toàn cầu Q1/2026 khoảng 3000 tỷ USD, bao phủ khoảng 6000 startup, tăng trưởng hơn 150% cả theo quý và theo năm. Con số này gần bằng 70% tổng vốn đầu tư mạo hiểm cả năm 2025.

Nhưng con số kỷ lục không có nghĩa là phạm vi kỷ lục. Xét theo giai đoạn, giai đoạn cuối khoảng 2466 tỷ USD, tương ứng 584 giao dịch; giai đoạn đầu khoảng 413 tỷ USD, tương ứng 1800 giao dịch; vòng hạt giống khoảng 120 tỷ USD, tương ứng khoảng 3800 giao dịch. Ngay cả ở giai đoạn hạt giống, một số dữ liệu cũng cho thấy số tiền tăng nhưng số lượng giao dịch giảm mạnh so với cùng kỳ. Nói cách khác, quy mô vòng trung bình lớn hơn, nhưng mặt bằng giao dịch không mở rộng. Các nhà đầu tư đang tập trung thời gian và tỷ lệ sở hữu vào ít đối tượng hơn.

Một cách phân biệt đơn giản nhưng hữu ích là tách "tổng số" và "tổng số loại trừ các giá trị ngoại lệ". Chỉ bốn vòng siêu lớn đã chiếm phần lớn tổng vốn đầu tư mạo hiểm toàn cầu Q1. Loại trừ các giá trị ngoại lệ này, phần còn lại vào khoảng 1000 tỷ USD, tương đương với các quý "mạnh mẽ nhưng không phá kỷ lục" của năm 2024-2025. Q1/2026 lập kỷ lục là do phụ thuộc một cách máy móc vào một số ít giao dịch.

Về phân bổ địa lý, các công ty Mỹ huy động khoảng 2500 tỷ USD, chiếm khoảng 83% vốn đầu tư mạo hiểm toàn cầu, tăng hơn nữa so với tỷ trọng vốn đã cao trước đó. Thị trường lớn thứ hai là Trung Quốc, khoảng 161 tỷ USD, thứ ba là Anh, khoảng 74 tỷ USD. Điều này phù hợp với một thực tế cơ bản: đầu tư vào AI tiên phong và năng lực tính toán dễ triển khai nhất ở Mỹ, do mật độ nhà cung cấp cloud quy mô lớn cao, chuỗi cung ứng GPU tập trung, và các nhà đầu tư sẵn sàng chi trả cho cơ sở hạ tầng nhiều năm.

AI thống trị quý này

Vị thế thống trị của AI trong Q1/2026 không thể bỏ qua. Crunchbase ước tính các công ty liên quan đến AI huy động khoảng 2420 tỷ USD, chiếm 80% vốn đầu tư mạo hiểm toàn cầu. Để so sánh: Q1/2025, tài trợ AI khoảng 596 tỷ USD, chiếm 53% tổng quý. Ngay cả khi tính đến việc bổ sung dữ liệu sau và sự trôi dạt định nghĩa, xu hướng rất rõ ràng: AI từ lĩnh vực dọc lớn nhất trong đầu tư mạo hiểm, đã trở thành chính thị trường đầu tư mạo hiểm nếu tính theo trọng số vốn.

Chú thích: Xu hướng tài trợ AI toàn cầu theo quý (Nguồn: crunchbase.com)

Thay đổi không chỉ là mức độ nhiệt tình. Bản thân mô hình gọi vốn đang hướng tới sự bảo lãnh cơ sở hạ tầng, các vòng gọi vốn của một số ít công ty giống sự kiện thị trường vốn hơn là đầu tư mạo hiểm truyền thống. Bốn trong số năm vòng đầu tư mạo hiểm lớn nhất lịch sử được hoàn thành trong Q1/2026: OpenAI (1220 tỷ USD), Anthropic (300 tỷ USD), xAI (200 tỷ USD), công ty tự lái Waymo (160 tỷ USD), tổng cộng 1880 tỷ USD, chiếm khoảng 65% vốn đầu tư mạo hiểm toàn cầu.

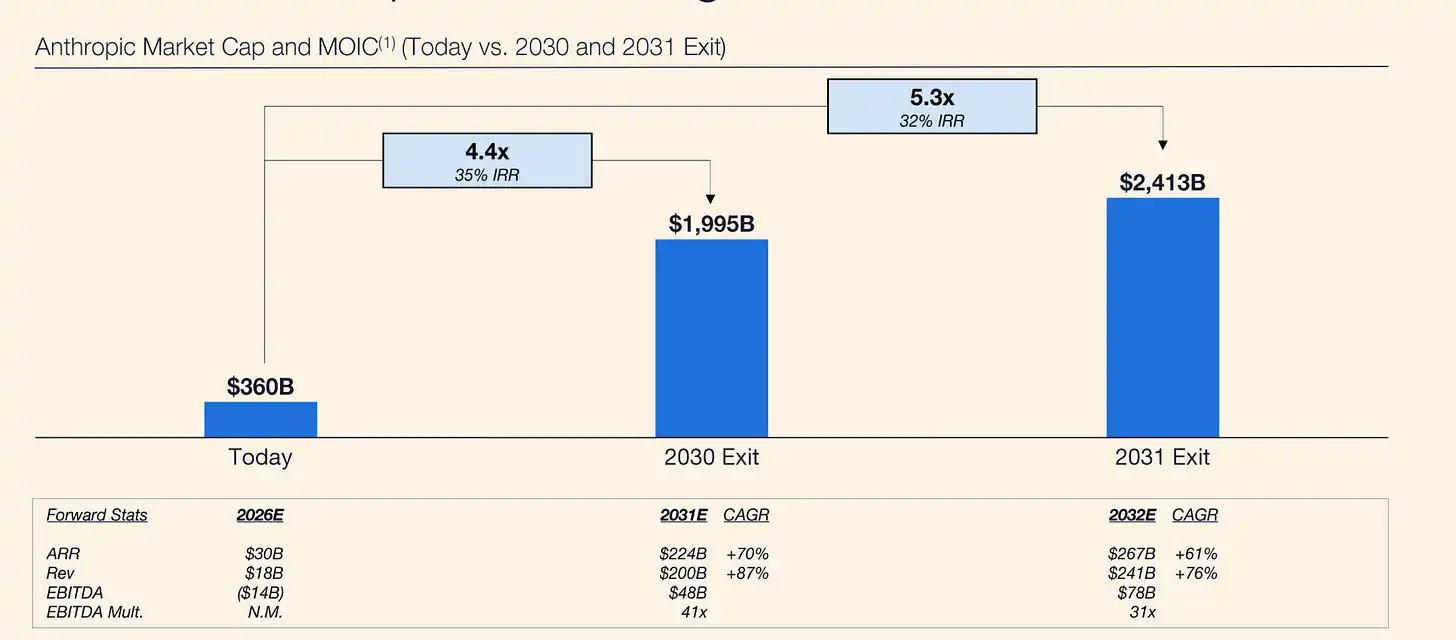

Chú thích: Anthropic - Mô hình dự báo của Coatue

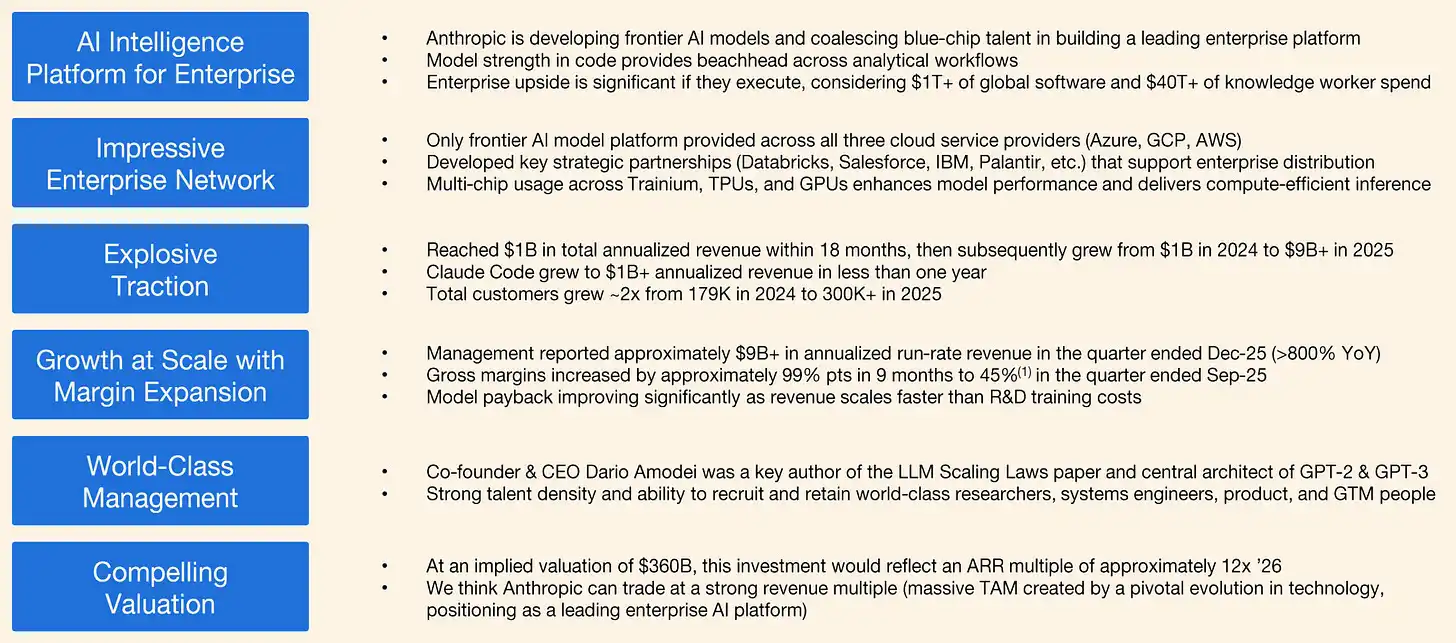

Logic định giá của Anthropic cũng được hỗ trợ bởi dữ liệu vận hành mạnh mẽ bất thường. Theo Reuters, vào khoảng thời gian gọi vốn tháng 2/2026, tổng doanh thu hàng năm của Anthropic đã đạt khoảng 140 tỷ USD, doanh thu sản phẩm riêng Claude Code vượt 25 tỷ USD, số lượng đăng ký doanh nghiệp tăng gấp bốn lần trong năm 2026. Đến đầu tháng 3, Reuters báo cáo doanh thu hàng năm tăng lên khoảng 190 tỷ USD. Sự nhiệt tình của nhà đầu tư không chỉ đến từ giá trị quyền chọn của các mô hình tiên phong, mà còn từ khả năng hiện thực hóa thương mại doanh nghiệp đang tăng tốc. Điều này giải thích tại sao Anthropic ngày càng được coi là sự tiếp xúc AI thương mại hóa rõ ràng hơn, đặc biệt trong lập trình và cơ sở hạ tầng quy trình làm việc doanh nghiệp.

Chú thích: Coatue dự báo định giá Anthropic 1.995 nghìn tỷ USD vào năm 2030

Một thương vụ trong số này là hiện thân của sự thay đổi mô hình này. Ngày 31 tháng 3, OpenAI thông báo hoàn thành vòng gọi vốn 1220 tỷ USD với định giá sau đầu tư 8520 tỷ USD. Công ty xác định rõ việc tiếp cận năng lực tính toán là điểm nghẽn chiến lược cốt lõi và công bố chiến lược cơ sở hạ tầng trải dài trên nhiều đối tác cloud và nền tảng chip. Hai phòng thí nghiệm tiên phong khác cũng củng cố cùng mô hình: Anthropic thông báo vòng G 300 tỷ USD vào tháng 2, định giá sau đầu tư 3800 tỷ USD, vốn được sử dụng rõ ràng cho nghiên cứu tiên phong, phát triển sản phẩm và mở rộng cơ sở hạ tầng; xAI thông báo vòng E mở rộng 200 tỷ USD vào tháng 1, mục đích cốt lõi cũng là xây dựng cơ sở hạ tầng năng lực tính toán quy mô lớn.

Vòng gọi vốn kỷ lục của OpenAI cũng làm lộ ra một sức căng quan trọng của thị trường. Mặc dù vẫn là nam châm hút vốn lớn nhất trong lĩnh vực AI, nhưng theo báo cáo, cổ phiếu của nó không còn được săn đón trên thị trường thứ cấp, một số tổ chức nắm giữ khó tìm được người mua, trong khi nhu cầu đối với cổ phần của Anthropic lại đang tăng lên. Bloomberg đưa tin các nhà đầu tư đang chuyển hướng sang Anthropic, điều này ngụ ý rằng quy mô đơn thuần có thể không đủ để duy trì nhu cầu vô hạn của thị trường đối với OpenAI ở mức giá hiện tại.

Điểm này rất quan trọng, vì cấu trúc nhà đầu tư trong vòng mới nhất của OpenAI không giống một syndicate đầu tư mạo hiểm truyền thống. Đó là một vòng gọi vốn chiến lược được neo bởi các nhà cung cấp và đối tác hệ sinh thái chính, bao gồm Amazon, NVIDIA, SoftBank và Microsoft, cùng với hơn 30 tỷ USD vốn từ các nhà đầu tư cá nhân được huy động thông qua kênh ngân hàng. Trên thực tế, điều này giống với việc huy động bảng cân đối kế toán hỗ trợ cơ sở hạ tầng xung quanh một công ty được coi là quan trọng có hệ thống trong ngăn xếp AI, hơn là một biểu hiện thuần túy của niềm tin rộng rãi trên thị trường.

Sự phân biệt này rất quan trọng. Nó ngụ ý rằng việc gọi vốn thị trường sơ cấp của các phòng thí nghiệm tiên phong có thể tiếp tục duy trì quy mô khổng lồ trong khi người mua thị trường thứ cấp trở nên nhạy cảm hơn với định giá. Anthropic huy động 300 tỷ USD với định giá sau đầu tư 3800 tỷ USD củng cố quan điểm này: đối với nhiều nhà đầu tư, Anthropic có thể mang lại tỷ lệ tăng giá/giá cả sạch hơn so với OpenAI định giá 8520 tỷ USD. Ý nghĩa rộng hơn là, vốn AI giai đoạn cuối đang phân hóa - vốn chiến lược sẵn sàng hỗ trợ các công ty hàng đầu sử dụng nhiều năng lực tính toán với quy mô siêu lớn, trong khi vốn tài chính đang tìm kiếm người chiến thắng tương đối tiếp theo, thay vì người dẫn đầu danh mục hiện tại.

Từ góc nhìn này, Q1/2026 không chỉ là quý kỷ lục về gọi vốn AI, mà còn là tín hiệu ban đầu cho thấy kỷ luật định giá bắt đầu quay trở lại lĩnh vực này thông qua thị trường thứ cấp, ngay cả khi quy mô vòng thị trường sơ cấp vẫn đang mở rộng.

Đối với các nhà đầu tư tổ chức, một phân khúc then chốt là tài trợ AI Q1/2026 nên được chia thành một số phân lớp con có độ bền vững khác biệt đáng kể: các công ty mô hình tiên phong, cơ sở hạ tầng và trung tâm dữ liệu, chip và chuỗi cung ứng năng lực tính toán, nền tảng Agent và quy trình làm việc doanh nghiệp, robot và hệ thống tự trị, triển khai liên quan đến quốc phòng. Phần lớn vốn trong quý này chảy vào các tầng cơ sở hạ tầng dày đặc nhất, nơi lợi thế cạnh tranh được thể hiện thông qua năng lực tính toán được khóa chặt, kênh phân phối và vị thế quản lý, chứ không chỉ là chất lượng mô hình.

Waymo là trường hợp điển hình của hiệu ứng "AI vật lý". Công ty này đã huy động 160 tỷ USD vào tháng 2 với định giá sau đầu tư 1260 tỷ USD, số vốn được sử dụng rõ ràng cho việc mở rộng toàn cầu dịch vụ di chuyển tự động. Mặc dù thường được phân loại là tự lái, nhưng định vị và tường thuật đầu tư của Waymo ngày càng rơi vào danh mục rộng hơn là "AI bước vào thế giới vật lý".

Hiệu ứng bậc hai sinh ra là rủi ro tập trung. Khi chỉ bốn giao dịch có thể chiếm 2/3 vốn đầu tư mạo hiểm toàn cầu của một quý, thì dữ liệu gọi vốn kỷ lục là một tín hiệu mong manh đối với sức khỏe startup, tạo việc làm và phạm vi đổi mới. Đối với các nhà phân bổ: sự phân hóa hiệu suất giữa mức tiếp xúc AI hàng đầu và phần còn lại của hệ sinh thái đầu tư mạo hiểm, nhiều khả năng sẽ mở rộng chứ không thu hẹp.

Vị trí của Crypto trong chu kỳ đầu tư mạo hiểm mới

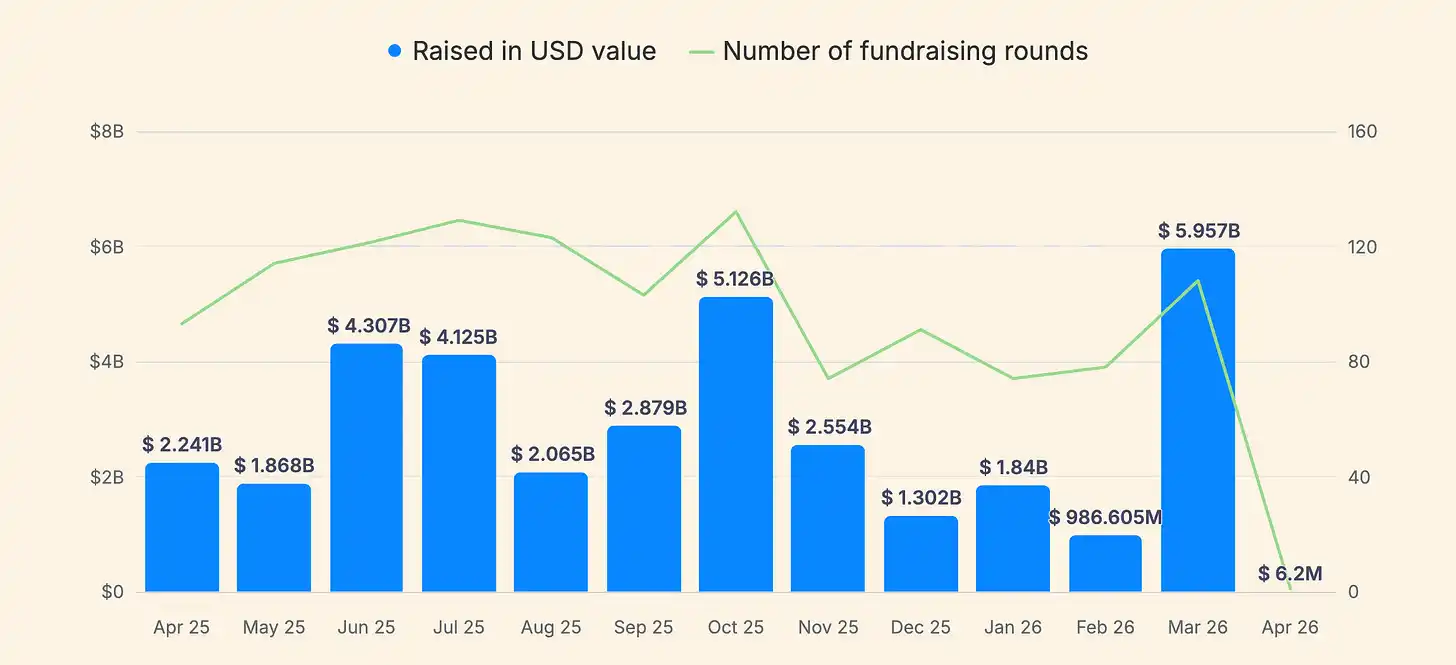

Đối với các nhà đầu tư chuyên nghiệp, crypto và tài sản số là chủ đề liên quan lớn thứ hai trong Q1/2026, nhưng quy mô tuyệt đối nhỏ hơn nhiều so với AI. Trong các trình theo dõi tài trợ chuyên biệt crypto, tài trợ Q1/2026 thường ở mức hàng chục tỷ USD, biến động mạnh theo tháng. Dữ liệu từ CryptoRank cho thấy Q1 có tổng cộng 252 vòng gọi vốn, tổng số tiền 8.632 tỷ USD. Chỉ riêng tháng 3 đã đóng góp khoảng 5.95 tỷ USD (107 vòng), nghĩa là khoảng 2/3 vốn đầu tư mạo hiểm crypto trong Q1 rơi vào tháng cuối cùng.

Chú thích: Xu hướng tài trợ crypto (Nguồn: cryptorank.io)

Mức độ tập trung thời gian này là lý do đầu tiên để thận trọng với "sự phục hồi". Một quý bị kéo lên bởi một tháng duy nhất, dễ bị ảnh hưởng bởi rủi ro sửa đổi dữ liệu (báo cáo chậm trễ, phân loại lại) và rủi ro tường thuật (một số ít giao dịch bị hiểu nhầm là sự phục hồi toàn diện). Cảnh báo thứ hai là sự khác biệt giữa các nhà cung cấp dữ liệu. Các thống kê tài trợ crypto đầu năm 2026 được lan truyền rộng rãi khác có sự khác biệt đáng kể về số tiền và số lượng giao dịch, do sự khác biệt về phạm vi (vốn chủ sở hữu rủi ro so với nợ, PIPE, tài trợ sau IPO, chiến lược tài trợ quỹ ngân sách, mua lại, các vòng không tiết lộ).

So với các chu kỳ lịch sử, đầu tư mạo hiểm crypto Q1/2026 giống với sự tiếp nối của giai đoạn "tính thực dụng và kênh" hơn là sự bùng nổ đầu cơ rộng rãi. Q1/2025 CryptoRank ước tính tài trợ VC crypto là 4.8 tỷ USD và chỉ rõ rằng một khoản đầu tư 2 tỷ USD duy nhất đã kéo phần lớn dữ liệu trong quý đó. Tình hình Q1/2026 tương tự - crypto vẫn rất nhạy cảm với các giá trị ngoại lệ, nhưng trọng tâm tường thuật đã chuyển từ sàn giao dịch sang cơ sở hạ tầng stablecoin và trao quyền thể chế hóa.

Các trường hợp cụ thể ủng hộ đánh giá "ưu tiên kênh" này. Theo Reuters, công ty cơ sở hạ tầng stablecoin Rain đã hoàn thành vòng C 250 triệu USD với định giá 1.95 tỷ USD, định vị vào thẻ thanh toán và ví liên kết stablecoin. Reuters cũng đưa tin OpenFX đã huy động 94 triệu USD để mở rộng cơ sở hạ tầng thanh toán xuyên biên giới dựa trên stablecoin, định vị sản phẩm là thanh toán nhanh hơn và chi phí thấp hơn so với các đại lý ngân hàng truyền thống. Đây không phải là những câu chuyện "phát hành token", mà là câu chuyện về thanh toán và đường ống vốn dựa trên nền tảng crypto.

Bối cảnh vĩ mô và quản lý cũng giúp giải thích tại sao stablecoin và token hóa vẫn có thể tiếp tục thu hút vốn ngay cả khi giá crypto biến động. Báo cáo "Fintech Pulse" của KPMG cho thấy, tổng đầu tư toàn cầu vào lĩnh vực "tài sản số" (bao gồm đầu tư mạo hiểm, PE và M&A) năm 2025 tăng gần gấp đôi lên 19.1 tỷ USD, đề cập rõ ràng các yếu tố thúc đẩy: EU MiCA có hiệu lực đầy đủ, Đạo luật GENIUS của Mỹ, và sự quan tâm ngày càng tăng của thị trường đối với stablecoin và token hóa tài sản (đặc biệt là quỹ thị trường tiền tệ). Ý nghĩa đối với Q1/2026 là: khi crypto có thể kết nối với quy trình làm việc tài chính được quản lý (thanh toán, lưu ký, tuân thủ, tài sản tương đương tiền được token hóa), cơ sở nhà đầu tư sẽ mở rộng đến các nguồn vốn tổ chức trước đây vắng mặt.

Nhưng mặt bằng phục hồi vẫn hẹp. Ngay cả khi đầu tư mạo hiểm crypto Q1/2026 trong một số trình theo dõi đạt 8-9 tỷ USD, thì so với tổng vốn đầu tư mạo hiểm toàn cầu 3000 tỷ USD, tỷ trọng crypto vẫn chỉ ở mức thấp. Điều này tạo ra một sự đánh đổi chiến lược quan trọng: crypto có thể được hưởng lợi ở rìa từ việc cải thiện sự sẵn sàng chấp nhận rủi ro, nhưng nó đang cạnh tranh sự chú ý với các cơ hội AI có mệnh giá lớn hơn và tốc độ áp dụng nhanh hơn.

Một chi tiết cuối cùng là, các con số tài trợ crypto có thể bị bóp méo bởi các khoản tài trợ tiềm năng lớn của các gã khổng lồ trưởng thành, mà những khoản này không nhất thiết chuyển thành tài trợ rộng rãi cho hệ sinh thái startup. Theo Reuters, Tether đã làm nhẹ đi các con số xung quanh các cuộc thảo luận về khoản tài trợ tiềm năng hàng tỷ USD của mình sau khi có báo cáo về sự phản đối của nhà đầu tư, cho thấy ngay cả khi các giao dịch lớn xảy ra, chúng phản ánh nhiều hơn về chiến lược bảng cân đối kế toán giai đoạn cuối, chứ không phải là sự mở rộng giai đoạn đầu ở cấp độ hệ sinh thái.

Bản đồ thị trường rộng hơn

Ngoài AI và crypto, Q1/2026 vẫn có một số tín hiệu về định vị của chu kỳ đầu tư mạo hiểm tiếp theo, nhưng nhiều tín hiệu trong số đó ngày càng mang thuộc tính "liền kề AI" hơn là tồn tại độc lập. Crunchbase nhấn mạnh trong dữ liệu và bình luận cuối năm 2025 và đầu năm 2026 về đà gọi vốn mạnh mẽ trong robot, công nghệ quốc phòng, an ninh mạng và một số fintech, với điểm chung là tự động hóa, chủ quyền và cơ sở hạ tầng.

Robot là một trường hợp tốt. Crunchbase báo cáo đầu tư mạo hiểm vào robot năm 2025 đạt gần 14 tỷ USD, tăng khoảng 70% so với cùng kỳ, vượt đỉnh năm 2021. Đối với các nhà đầu tư tổ chức, đây không phải là câu chuyện "cơn sốt robot", mà là hệ quả phân bổ vốn của AI: khi các mô hình trở nên phổ biến, các nhà đầu tư tìm kiếm hào rào phòng thủ có thể bảo vệ trong tích hợp phần cứng, các ràng buộc triển khai và môi trường vận hành được quản lý.

Công nghệ quốc phòng và công nghệ sử dụng kép cũng nằm ở giao điểm của địa chính trị và năng lực AI. Crunchbase báo cáo tài trợ công nghệ quốc phòng năm 2025 đạt 8.5 tỷ USD, lập kỷ lục mới. Ở châu Âu, Financial Times mô tả hoạt động VC ngày càng tăng trong lĩnh vực AI và quốc phòng năm 2025, liên quan đến mối quan tâm an ninh chủ quyền. Những xu hướng này rất quan trọng đối với định vị thị trường Q1/2026, vì chúng hỗ trợ một luận điểm vĩ mô hơn: tiền đầu tư mạo hiểm ngày càng đi theo chương trình nghị sự năng lực quốc gia, chứ không chỉ là tường thuật TAM của phần mềm tiêu dùng.

Địa lý vẫn là yếu tố phân hóa then chốt. Mỹ chiếm tỷ trọng đầu tư mạo hiểm toàn cầu cao bất thường trong Q1/2026. Châu Âu mặc dù không dẫn đầu về tổng số, nhưng liên tục tạo ra các khoản tài trợ AI quan trọng, bao gồm vòng hạt giống lớn nhất châu Âu từ trước đến nay theo Financial Times mô tả - một startup AI mới đã huy động hơn 1 tỷ USD. Bối cảnh đầu tư mạo hiểm Trung Quốc lại thể hiện một mô hình khác: Reuters đưa tin gọi vốn VC Trung Quốc dự kiến lập kỷ lục quý, được thúc đẩy bởi sự hình thành vốn do nhà nước dẫn dắt và chính sách thúc đẩy AI/robot, với chính phủ và các thực thể nhà nước là nhà tài trợ chính.

Hàm ý là: "VC toàn cầu" năm 2026 không phải là một thị trường, mà là ít nhất ba cỗ máy độc lập một phần - hệ thống Mỹ do các vòng siêu lớn tư nhân của các nền tảng tiên phong dẫn dắt, hệ thống Trung Quốc ngày càng bị trung gian bởi logic phân bổ vốn nhà nước, hệ thống châu Âu duy trì đổi mới nhưng bị hạn chế bởi khoảng cách tài trợ mở rộng, chỉ có thể tạo ra các vòng siêu cấp có chọn lọc, chứ không phải chiều sâu giai đoạn cuối rộng rãi.

Nhìn nhận nửa cuối năm

Cách hữu ích nhất để suy nghĩ về thời gian còn lại của năm 2026 là dựa trên tình huống, vì tổng số Q1 rất nhạy cảm với việc phân loại và thời điểm.

Thứ nhất, tổng số vốn đầu tư mạo hiểm tiêu đề có thể tiếp tục hoạt động ở mức cao, ngay cả khi hoạt động giao dịch rộng rãi không phục hồi. Số lượng giao dịch vẫn thấp hơn nhiều so với định mức lịch sử, trong khi quy mô vòng trung bình đang tăng. Q1/2026 giống như sự tiếp nối của mô hình này hơn là sự đảo ngược. Nếu các vòng siêu lớn tiếp tục, các nhà phân bổ có thể thấy "đầu tư mạo hiểm kỷ lục" cùng tồn tại với việc gọi vốn khó khăn của các nhà quản lý mới nổi, các quỹ hạt giống không có tiếp xúc AI gặp khó khăn, và các nhà sáng lập ngoài các làn chủ đề chính gặp khó khăn trong gọi vốn.

Thứ hai, kỷ luật định giá có nhiều khả năng bị thử thách hơn là nới lỏng. Dữ liệu từ Carta cho thấy, đến Q4/2025 định giá giai đoạn đầu lập kỷ lục, định giá trung vị sau đầu tư vòng hạt giống đạt 24 triệu USD, vòng A đạt 78.7 triệu USD, đồng thời 10% startup Mỹ hàng đầu trên nền tảng này chiếm khoảng một nửa số vốn năm 2025. Sự kết hợp này trong lịch sử liên quan đến sự phân hóa kết quả lớn hơn: các công ty được coi là người dẫn đầu danh mục có mức giá vào cao hơn, công ty trung vị đối mặt với áp lực ngừng hoạt động hoặc hợp nhất lớn hơn.

Thứ ba, môi trường thoái vốn được cải thiện về tổng số, nhưng vẫn mong manh về cửa sổ thực hiện. Hoạt động thoái vốn toàn cầu đã phục hồi từ mức đáy, nhờ sự phục hồi của IPO và M&A liên tục, nhưng điều kiện gọi vốn vẫn yếu, biến động thị trường công khai có thể đóng cửa sổ bất cứ lúc nào. Đầu năm 2026, Crunchbase chỉ ra rằng biến động thị trường làm chậm một số quá trình lên sàn, ngay cả khi tài trợ tư nhân đang bùng nổ. Ý nghĩa thực tế là thoái vốn năm 2026 vẫn có thể không đồng đều: mở cửa cho tài sản ưu tú, và đóng cửa gián đoạn đối với những người khác.

Thứ tư, đối với các nhà đầu tư và nhà sáng lập crypto, câu hỏi cốt lõi là liệu crypto có được hưởng lợi từ sự phục hồi sẵn sàng chấp nhận rủi ro do AI thúc đẩy hay bị nó loại bỏ. Bằng chứng hiện tại còn lẫn lộn. Một mặt, các dự án stablecoin và thanh toán đang huy động được các vòng có ý nghĩa và thu hút sự tham gia của các nhà đầu tư mạo hiểm chủ đạo. Mặt khác, quy mô tuyệt đối của tài trợ AI và khả năng thu hút vốn chủ quyền, doanh nghiệp và chiến lược của nó, có thể rút vốn biên khỏi các cơ hội crypto tầm trung.

Từ góc nhìn của insights4vc, tín hiệu đáng theo dõi nhất trong thời gian còn lại của năm 2026 là: Liệu tài trợ crypto có thể mở rộng từ cơ sở hạ tầng kênh sang việc áp dụng thực sự của người tiêu dùng? Liệu token hóa có thể mở rộng từ các dự án thí điểm sang các quy trình làm việc thể chế có thể lặp lại? Hướng đi là mang tính xây dựng, đặc biệt trong thanh toán, lưu ký, tuân thủ và cơ sở hạ tầng tài chính token hóa, nhưng các ngưỡng quản lý và thận trọng vẫn có thể làm chậm việc triển khai thực tế bất chấp sự quan tâm ngày càng tăng của nhà đầu tư.

Kết luận

Q1/2026 không giống như một sự phục hồi toàn diện của đầu tư mạo hiểm, mà giống hơn là sự xuất hiện của một mô hình tài trợ mới. Các con số tiêu đề kỷ lục được thúc đẩy bởi một nhóm nhỏ các nền tảng sử dụng nhiều AI và năng lực tính toán với quy mô chưa từng có, trong khi phạm vi giao dịch cơ bản yếu hơn nhiều so với những gì con số bề mặt gợi ý. Crypto được cải thiện, nhưng chủ yếu tập trung vào các lĩnh vực liên quan đến cơ sở hạ tầng tài chính được quản lý, chứ không phải nhu cầu đầu cơ rộng rãi. Đối với các nhà đầu tư và nhà sáng lập, tín hiệu rất rõ ràng: đầu tư mạo hiểm năm 2026 ngày càng được định nghĩa bởi sự tập trung, chọn lọc và phân hóa ngày càng mở rộng, chứ không phải sự phục hồi đồng đều.