撰文:鲍奕龙,华尔街见闻

美国财政部倾向于增加短期债券发行的策略,正在实质性削弱美联储的独立性,货币政策制定权或将事实上转移至财政部门。

本周,美国财政部长贝森特明确表态,倾向于更多依赖短期债务融资,这一立场与其此前批评前任过度依赖短期国债的表态形成反差,该策略实质上相当于财政版量化宽松政策。

从短期看,财政部转向更多发行短期国债将刺激风险资产价格进一步脱离长期公允价值,并在结构上推高通胀水平。

更为深远的影响在于,这将严重限制美联储自由制定反通胀货币政策的能力,形成财政主导格局。美联储的实际独立性近年来已受到侵蚀,而短期国债发行量的激增将进一步剥夺央行自由制定货币政策的空间。

短债为何是通胀的「助燃剂」

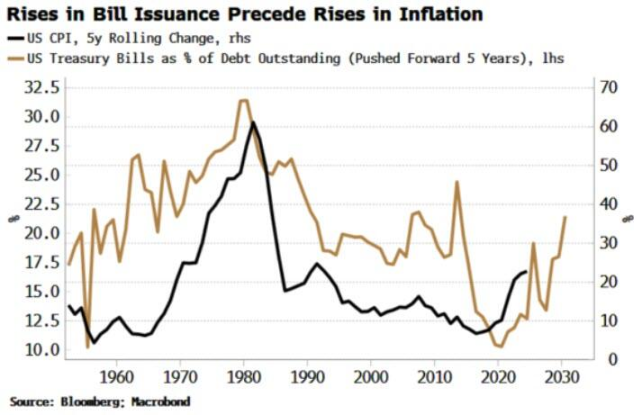

未来数年,通胀上升似乎难以避免,而美国财政部增加短债发行量的决定,很可能成为推升通胀的结构性因素。

国库券作为期限在一年以下的债务工具,比长期债券更具「货币性」。历史数据显示,国库券在未偿债务总额中所占比例的升降,往往领先于通胀的长期起落,这更像是因果关系,而非简单的相关性。

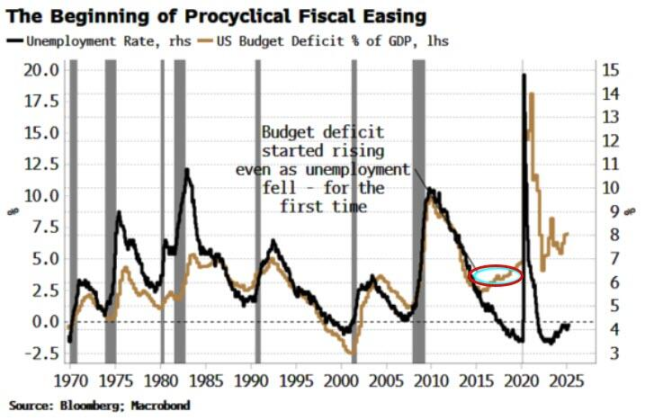

本轮通胀周期的抬头,其先兆便是 2010 年代中期开始的国库券发行量回升,当时美国财政赤字首次出现顺周期增长。

此外,近年来回购市场的爆发式增长也放大了短债的影响。由于清算机制的改善和流动性的加深,回购交易本身也变得更像货币。

国库券在回购交易中通常能获得零折扣(zero haircut),从而实现更高的杠杆率,这些通过回购被激活的国债不再是沉睡在资产负债表上的资产,而是转化为可以推高资产价格的「准货币」。

此外发行策略的选择对市场流动性有着截然不同的影响。

一个鲜明的例子是,当年度净债券发行量相对于财政赤字的比例过高时,股市往往会遭遇麻烦。2022 年股市陷入熊市便是例证,这促使时任财长耶伦在 2023 年释放了大量国库券。此举成功引导货币市场基金动用美联储的逆回购协议(RRP)工具来购买这些短债,从而为市场注入流动性,推动股市复苏。

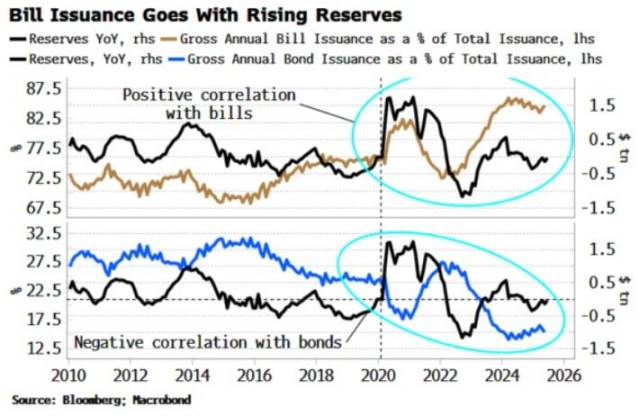

此外观察显示,短期国库券的发行量与美联储准备金的增长通常呈正相关,尤其是在疫情之后;而长期债券的发行则与准备金呈负相关。简而言之,发行更多长债会挤压流动性,而发行更多短债则会增加流动性。

发行短债为市场提供了「甜蜜的刺激」,但当股市已处于历史高位、投资者持仓拥挤且估值极高时,这种刺激的效力可能难以持久。

「财政主导」时代来临,美联储进退两难

对于美联储而言,资产价格非理性繁荣与消费通胀高企,叠加大量的未偿短债,构成了一个棘手的政策困境。

按照惯例,央行应对此局面本应采取紧缩政策。

然而,在一个堆积了大量短期债务的经济体中,加息将几乎立刻转化为财政紧缩,因为政府的借贷成本会随之飙升。

届时,无论是美联储还是财政部,都将面临放松政策以抵消影响的巨大压力。无论如何,最终的赢家都将是通胀。

随着短期国债未偿余额攀升,美联储在加息方面将束手束脚,越来越无法履行其完整使命。相反,政府庞大的赤字及其发行计划将实质性主导货币政策,形成财政主导局面。

市场已习惯的货币政策独立性将大打折扣,而这还是在下一任美联储主席上任之前的情况,下任主席很可能偏向白宫的超鸽派立场。

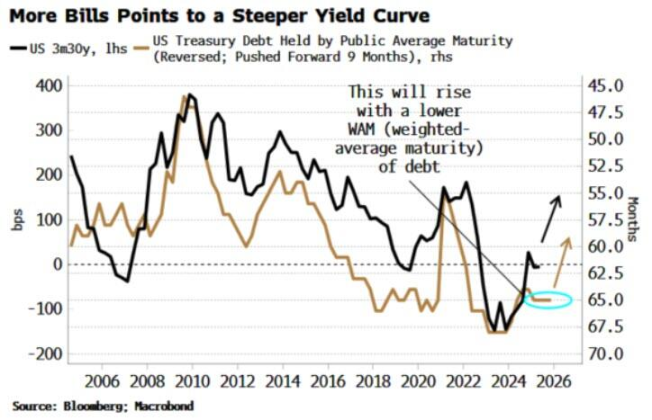

值得注意的是,这一转变对市场的长期影响将是深远的。首先,美元将成为牺牲品。其次,随着政府债务加权平均期限的缩短,收益率曲线将趋于陡峭化,这意味着长期融资成本将变得更加昂贵。

为了人为压低长期收益率,量化宽松、收益率曲线控制(YCC)和金融抑制等政策工具被重新启用的可能性将大大增加。最终,这可能成为财政部的一场「胜利」。

如果通胀足够高,且政府能设法控制其基本预算赤字,那么债务与 GDP 之比确有可能下降。但对于美联储而言,这无疑是一次惨痛的损失,其来之不易的独立性将遭受严重削弱。