原文作者:@warcin 101

原文编译:Peisen,BlockBeats

最近没有太多人谈论 AO。

注意力在加密货币的世界至关重要,但 AO 并不是典型的新周期叙事。大多数人没有意识到 AO 生态系统是多么充满活力。那么,AO 有什么令人兴奋的地方呢?以下是我现在最喜欢的 10 个 AO 项目。

我一直支持 Arweave Ecosystem,现在比以往任何时候都对这个生态系统感到兴奋。AO 的愿景很明确:重新定义链上计算的意义。它将去中心化的理念与每个网络过程的本地状态融合在一起。那么,为了扩展这一愿景,我对哪些项目感到兴奋呢?

Autonomous Finance

AI Agents 将在解决链上市场中发挥关键作用。Autonomous Finance 正在构建一个全面的框架和终端用户 dApps,以在 AO 上原生支持这一功能。

Autonomous Finance 专注于在超并行计算机 ao 上研究和开发人工智能驱动的金融应用程序。

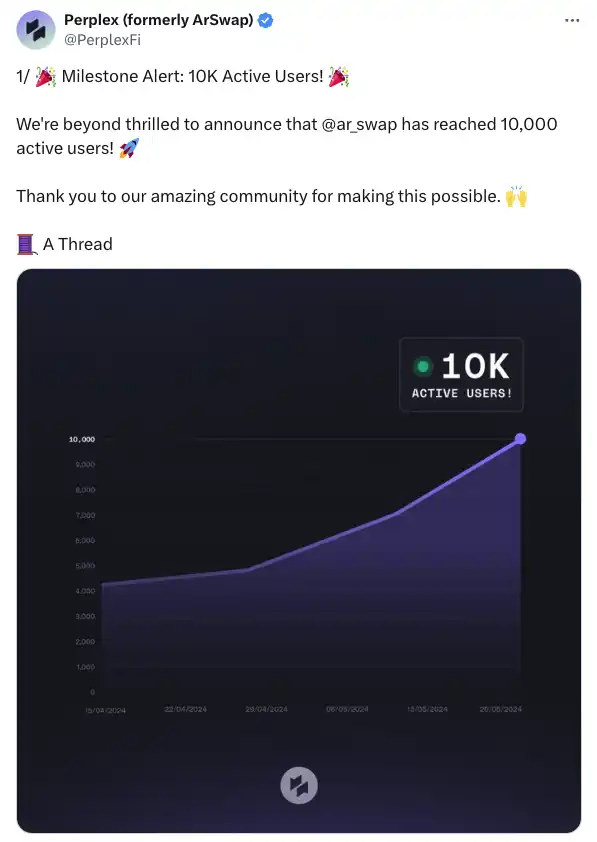

ArSwap

这不是又一个 Uni v2 的分叉。我与 ArSwap 团队已经合作了几年,他们准备在经典 DEX 设计上进行创新,并创建一个永续合约 DEX,以推动 AO 上的 DeFi 发展。

Astro USDA

作为一个行业,我们已经探索了多种构建去中心化稳定币的方法。@KadarSayedAbdi 和他的团队正在将经过实战考验的超额抵押设计与 AO 独特框架所带来的新功能结合起来。

USDA 是首个在 Arweave Ecosystem 和 AO 上推出的稳定币。直接向 Astro Labs 的 CEO 兼创始人 @KadarSayedAbdi 了解 Astro 的使命以及为何 AO 是实现这一使命的理想生态系统。

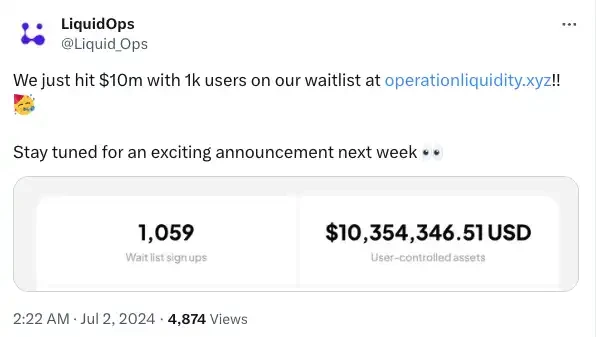

LiquidOps

借贷市场是任何 DeFi 生态系统的基础层。Arweavers 的 OG,@lorimer_jenkins 和 @martonlederer,正在为 AO 开发这部分内容。

AOX

解锁在 AO 上市值 20 亿美元的 AR 代币流动性,似乎是新生态系统的一个很好的起点。这已经在进行中,现在就使用$wAR 吧!

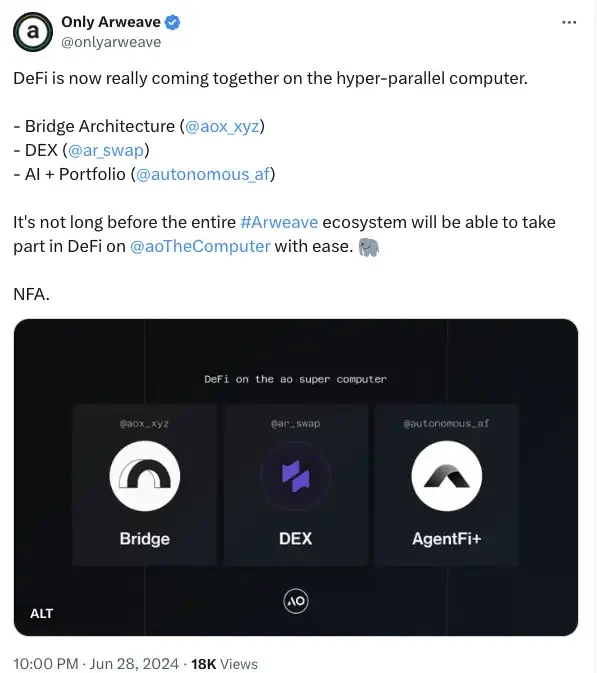

DeFi 现在正在超并行计算机上逐步整合。

· 桥接架构 (AOX)

· 去中心化交易所 (ArSwap)

· 人工智能 + 投资组合 (Autonomous Finance)

不久之后,整个 Arweave 生态系统将能轻松参与 AO 上的 DeFi。

Outcome

预测市场现在非常火热。

试想一下在 Polymarket 设计的基础上进行迭代,以无信任的方式解决任何领域或兴趣的市场问题。你还可以担任市场做市商的角色,从各种被动策略中提取阿尔法。现在 AO 可实现这一想法。

介绍 Outcome:预测市场与自主代理的结合。Outcome 利用自主代理来无信任地解决市场问题,创建准确的预测模型,并在 AO 生态系统中激励寻求真相的行为。

dumdum

好的,这就是 dumdum。

WeaveVM

想要继续使用 Solidity 和 EVM 工具吗?

WeaveVM 正在开发工具,旨在实现这一目标,使 EVM 代码可以无缝地迁移到 AO 平台上。

mbd

想知道 AI 和 AO 之间是否有更多的交集吗?@mbdtheworld 现在几乎可以在链上运行所有类型的机器学习模型。

Cyber Beavers

链上游戏:AO 非常适合处理计算密集型的完全链上游戏。平台上已经有游戏在开发中——快去看看 @LlamaLandAO 和 Cyber Beavers!