Author: Castle Labs

Compiled by: Deep Chao TechFlow

Deep Chao Introduction: The crypto industry used to rely on vanity metrics like TVL and trading volume to put on a show. Now, investors are starting to ask the hard questions about real money: Where does the profit you earn go? Maple uses revenue to buy back tokens but doesn't disclose what happens to the purchased coins. Uniswap V4's fee extraction from LPs might drive liquidity away. Sky's ledger is so complex that token holders can't figure out what rights they have. When protocols start talking about revenue distribution, the rules of the game change.

For years, the crypto industry has used on-chain activity metrics as benchmarks for success: TVL, trading volume, user count, transaction count, and active addresses.

This cycle, a more critical question is rapidly gaining consensus: Are these businesses sustainable? Can the activity be translated into actual revenue? And who gets to keep that revenue?

This is the focus of this week's Chronicle:

- Maple's new rule-based buybacks

- Uniswap turning on the fee switch for v4 pools

- Sky's strong revenue numbers but complicated accounting

- Theo adds Fidelity's FILQ to thBILL

- OndoPerps turns tokenized stocks into collateral

Revenue alone is not enough: It needs a clear path to value accrual.

Does it flow to token holders, stakers, LPs, or treasury? Or is it captured by other layers in the stack before holders see it?

We'll revisit a similar question in the upcoming Castle x Kaiko report later this week: How do blockchains make money? It's becoming increasingly clear that despite raising massive capital and having huge valuations, very few are running sustainable, profitable businesses.

Maple's Revenue-Linked Buybacks

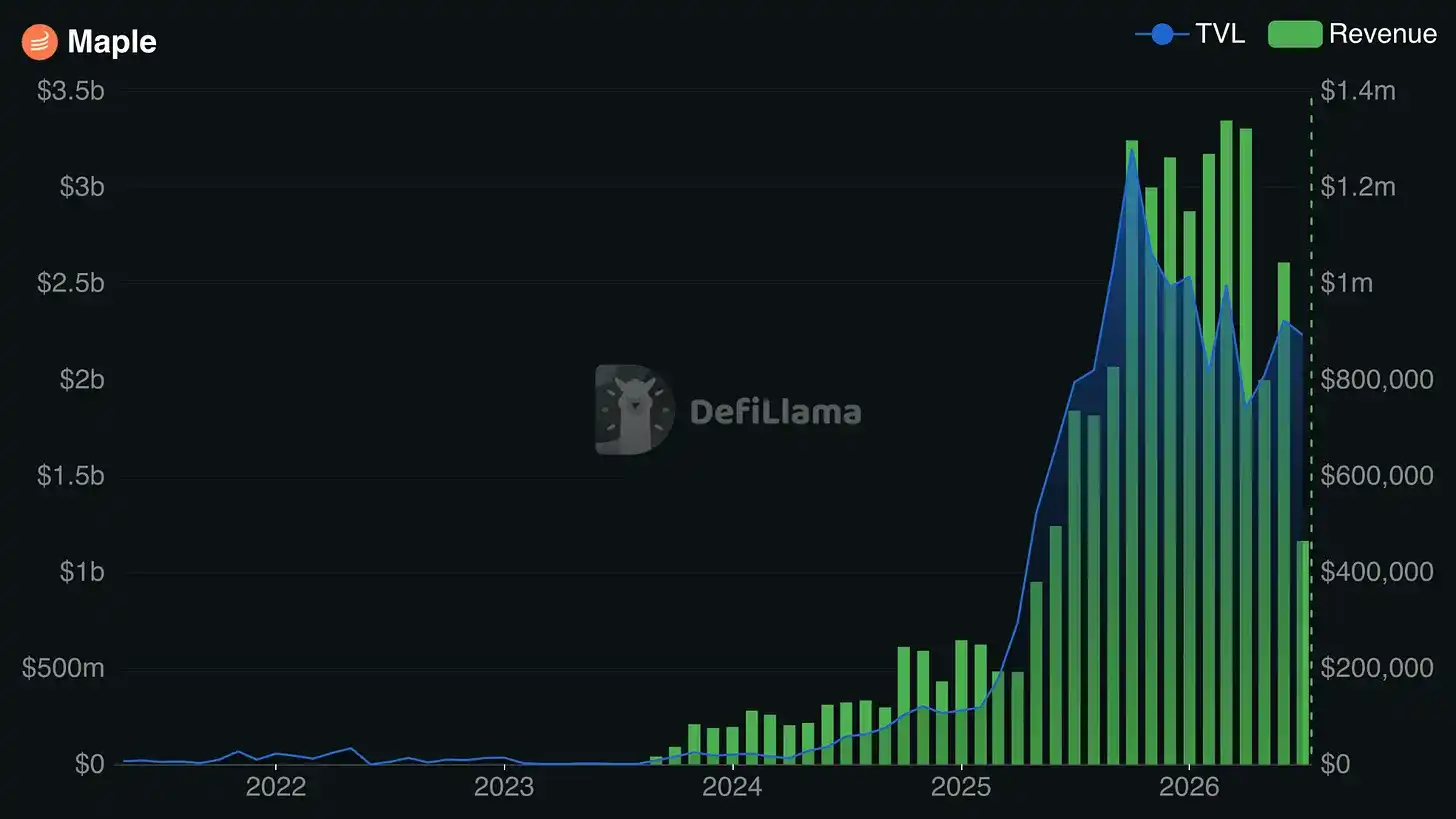

Maple has recently been a huge success story in crypto, offering professionally managed, permissioned, and secure lending services to sophisticated allocators. They just finished a record-breaking first half, with AUM at $4.6B (up 81% YoY) and Q2 revenue at $4.4M (up 47% YoY), while their business grew 22% even as DeFi lending contracted 31%.

Following that, Q3 has started strongly with the launch of syrupUSDG, Maple's first new Syrup asset in two years. syrupUSDG brings Maple's on-chain credit engine to Global Dollar (USDG) and Robinhood Chain, giving holders exposure to lending strategies originated by Maple.

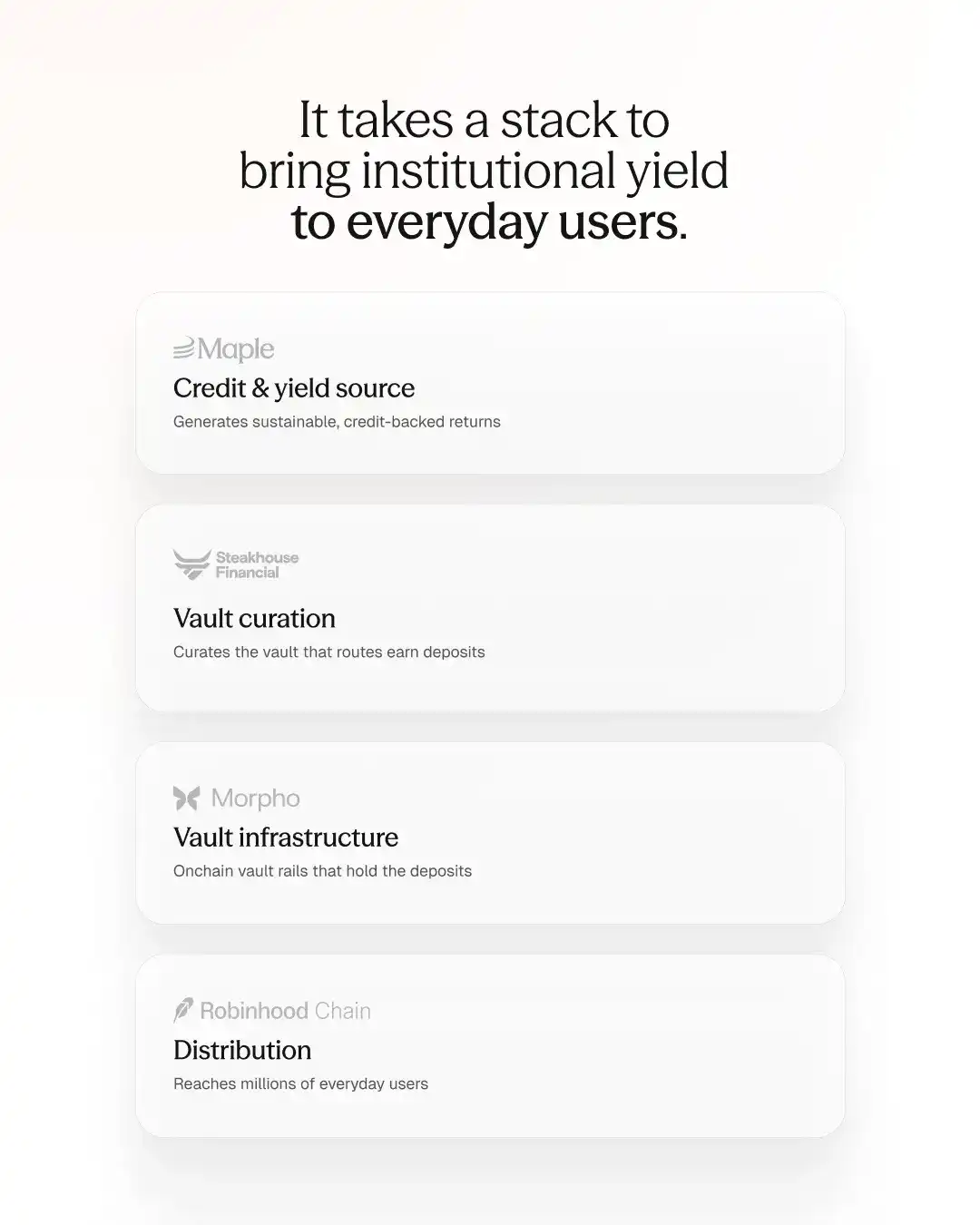

syrupUSDG can be placed in Robinhood Earn, offering up to 7% APY. This APY bundles Robinhood's distribution, Morpho's vault infrastructure, Steakhouse Financial's curation, and Maple's institutional credit as the yield source.

So how do SYRUP holders benefit from all this?

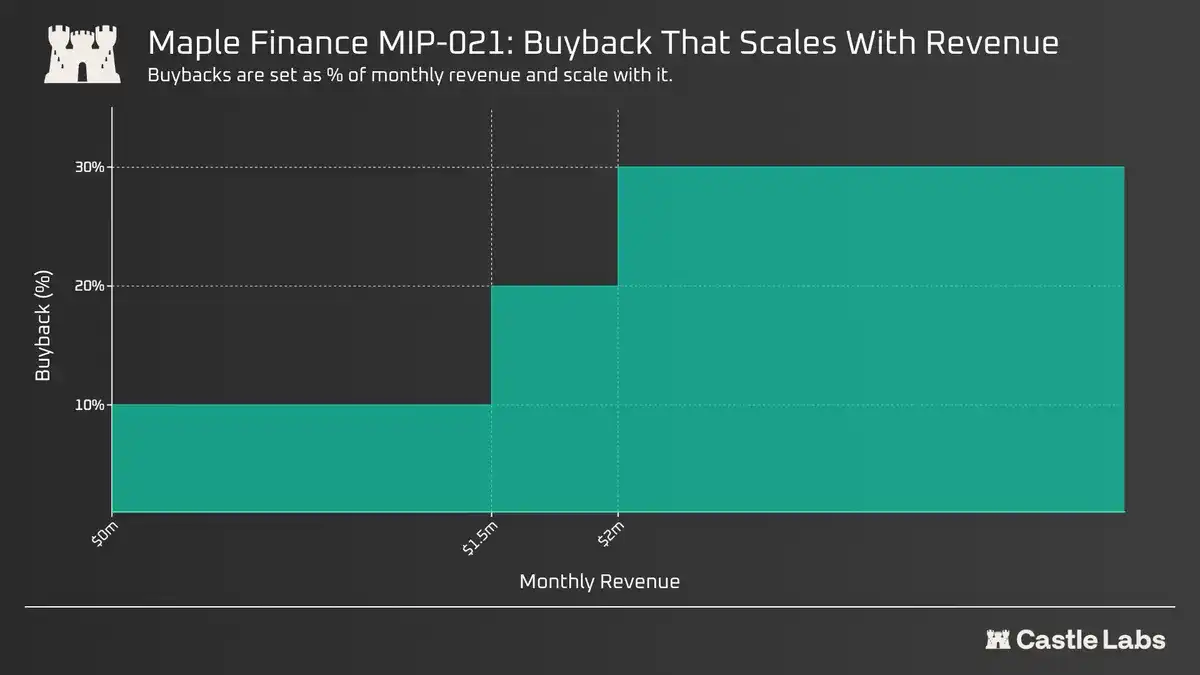

Recently, Maple implemented discretionary buybacks (MIP-019) but is now preparing to replace them with a rule-based framework (MIP-021). This will tie the buyback ratio directly to monthly gross revenue:

- Below $1.5M: 10% allocated to SYRUP buybacks

- $1.5M to $2M: 20% allocated to buybacks

- Above $2M: 30% allocated to buybacks

Buybacks occur at the end of each month after monthly revenue is finalized. The purchased SYRUP is allocated to the SYRUP Strategic Fund (SSF), which Maple defines as working capital for strategic growth, token liquidity, capital reserves, and buybacks.

Most buybacks aim to distribute profits (dividends), cancel shares (burn supply), or reduce float (lock supply). Maple's route doesn't really do these things, making it look more like a treasury management strategy.

This has been raised in the forum, with community members asking for purchased SYRUP to be held in a public reserve address and treated as non-circulating, non-voting, and non-transferable unless a new governance proposal is made. However, these safeguards do not seem to be included in the current proposal.

Thus, the definition and use of these strategically recaptured SYRUP remain up in the air. This is likely to color public perception of this buyback framework, causing it to be seen more as a treasury management action rather than any real value accrual for SYRUP holders.

Follow the snapshot vote here.

Uniswap Brings Fees to V4

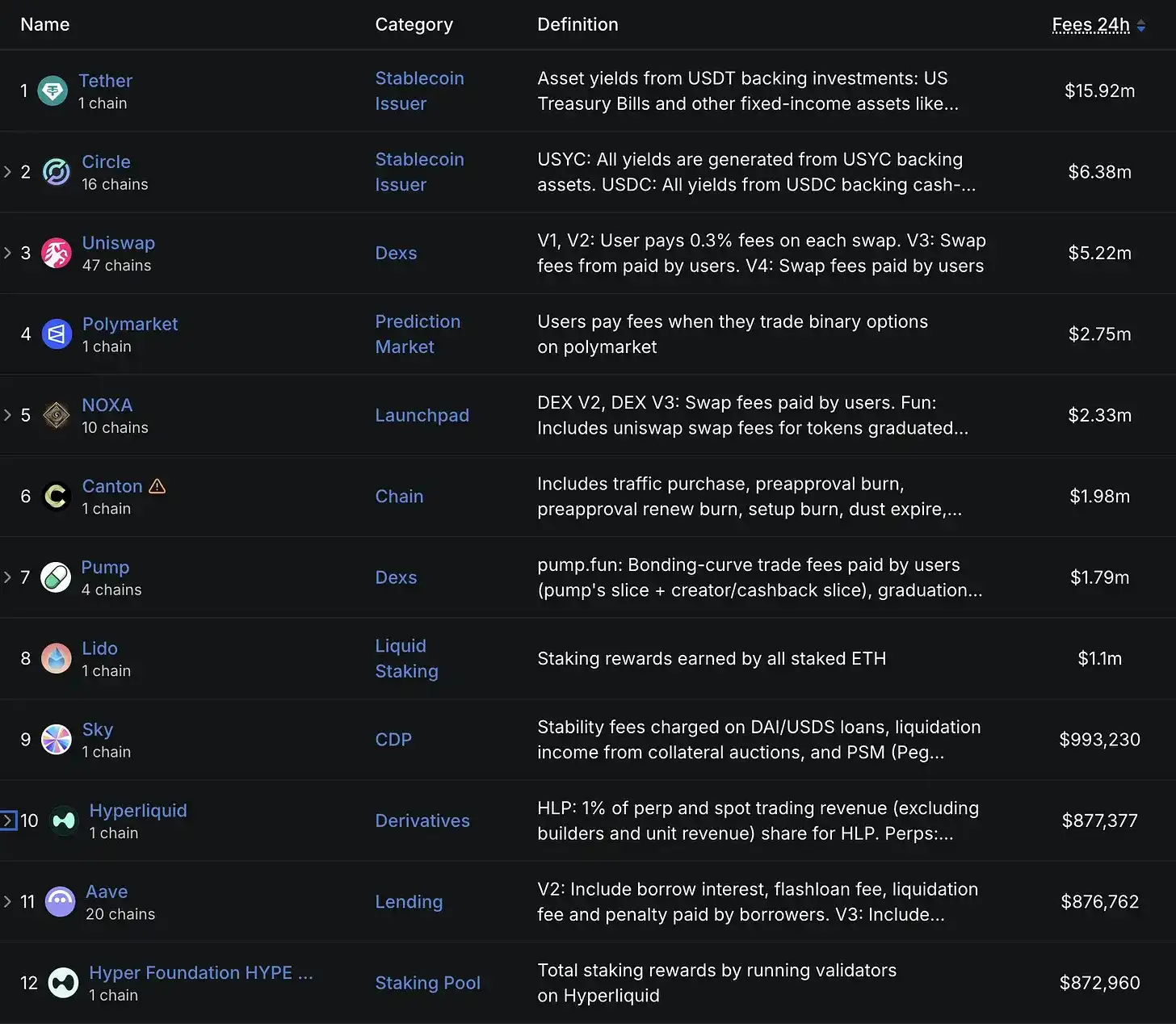

Yesterday, Uniswap's Hayden shared that the protocol is now collecting over $5 million in fees per day, second only to USDT and USDC.

Much of this revenue growth came from the launch of Robinhood Chain. However, while very popular, these statistics are neither annualized nor likely to last long. In fact, we expect Robinhood to internalize these fees as soon as possible.

In recent years, there has been considerable debate about UNI's utility and its revenue and fee distribution.

Ultimately, Uniswap is also activating protocol fees on V4.

Previously, turning on the fee switch on V2/V3 led many LPs to migrate to V4, an incentive to encourage capital migration. How will this change affect LPs now? Will it increase Uniswap's overall capital efficiency, helping deprecate V2 and V3 in favor of V4?

Due to its architecture, V4 requires a more flexible and customizable approach to the fee switch. This is primarily due to the Hook architecture and dynamic fees, allowing for multiple fee tiers.

Therefore, governance rules in V4 will be defined by a "fee controller system," a practical approach ensuring governance can set rules for different "pool families" (V4FeePolicy) while still retaining enough flexibility to override or adjust these policies at any time (V4FeeAdapter).

The question remains: How will this change affect LPs?

Previous fee switches on V2 and V3 resulted in a 25% cut to LPs, prompting them to move to V4.

Now that V4 fees are active, can Uniswap retain LPs, or will they move to other fee-less trading venues?

Governance participants have already expressed these concerns.

A proposed solution is to conditionally enable the fee switch for V4. That is, enable it only when LPs are profitable.

One user suggested as follows: "If a pool's implied volatility is consistently higher than its realized volatility, then governance can take a cut without breaking LP trading.

Conversely, if RV > IV, then LPs are already undercompensated. Taking 25% of their fees won't make the protocol money. It will push LPs further into negative expected value."

We will closely monitor capital flows to V4 to answer this question.

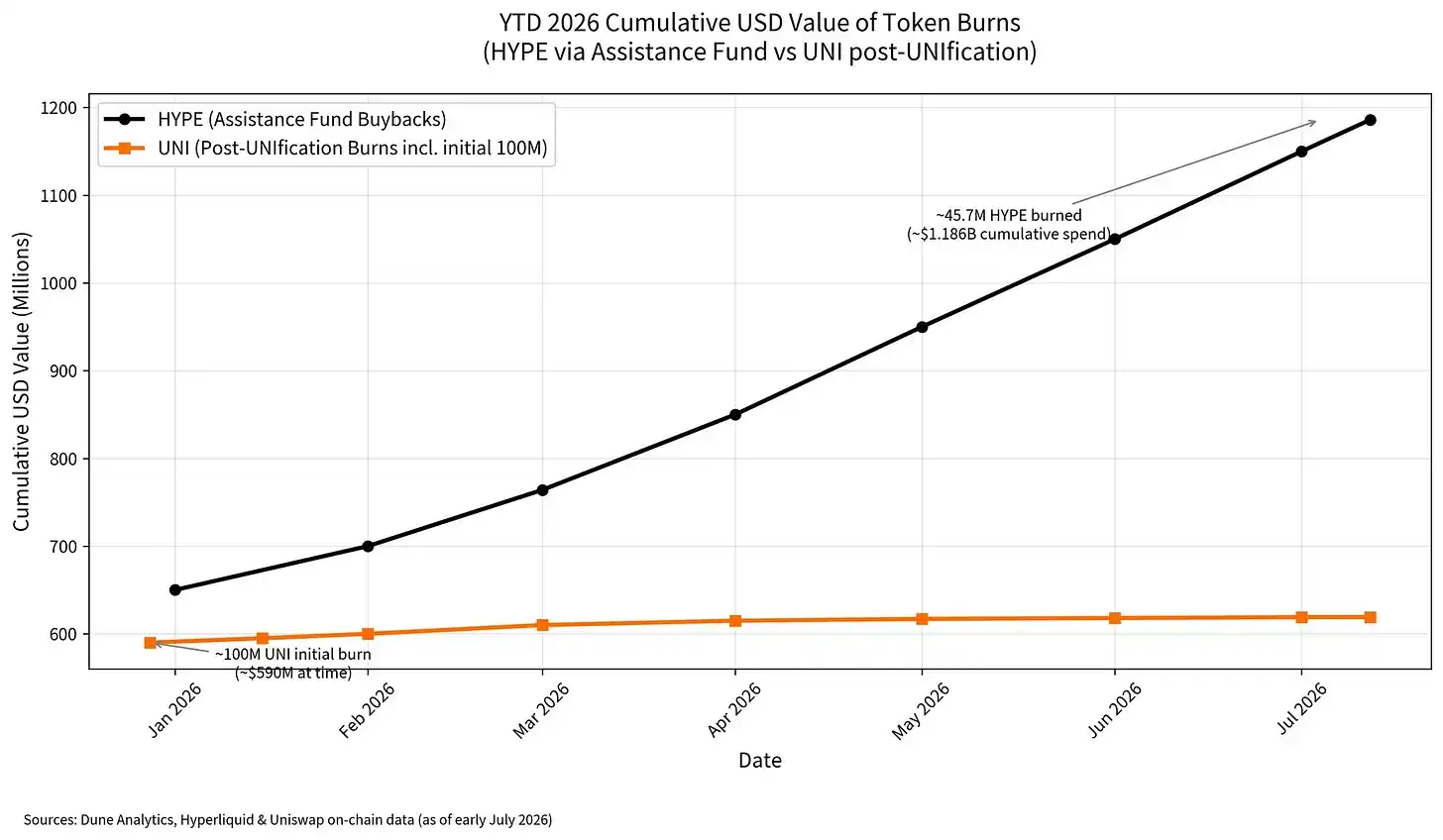

V4 fees will be used for LP rewards/buyback distribution, with a split ratio closer to 5-25% / 75%-95%. Here's a comparison with Hyperliquid buybacks:

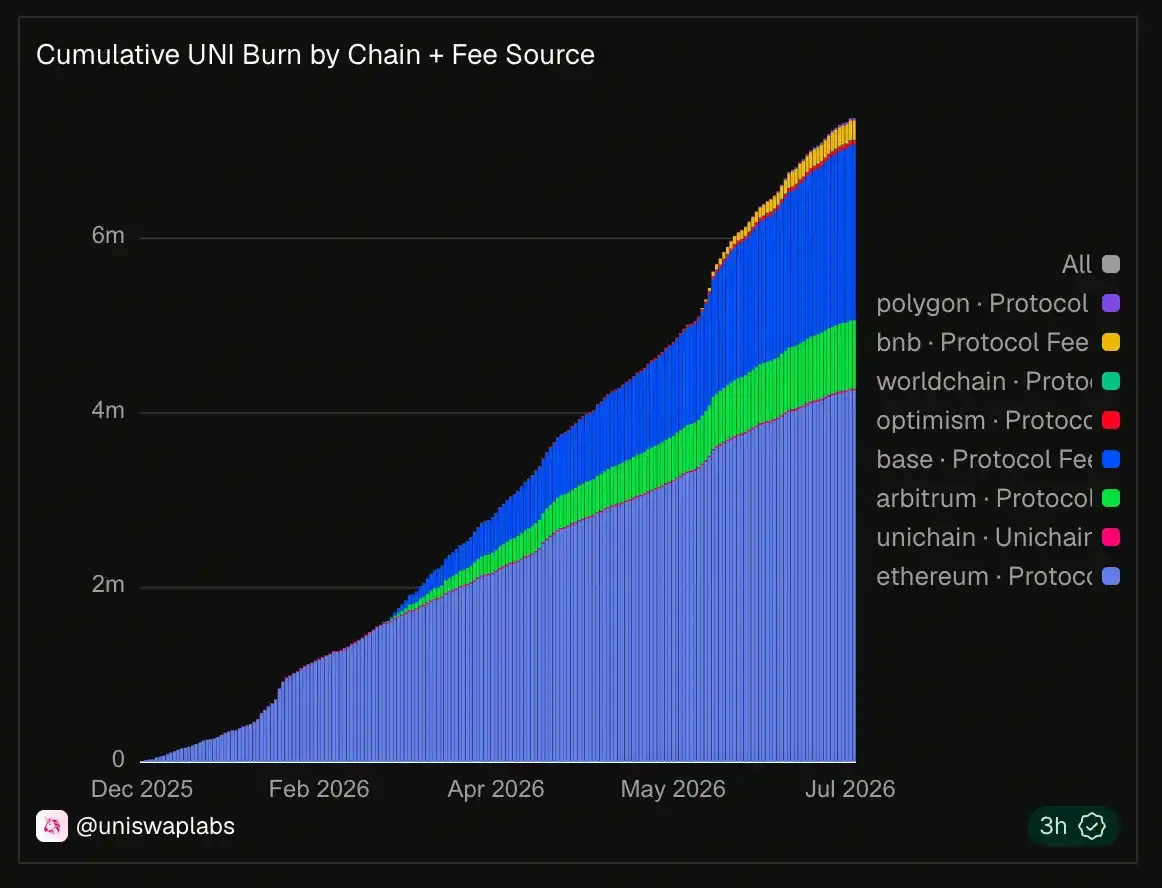

To date, Uniswap has burned over 6 million UNI tokens.

More statistics on UNI burns are available here.

Another noteworthy point is the impact of these buybacks, along with overall revenue and fees for token holders.

Projects allocate these in very different ways.

Stay tuned; we are writing a related report.

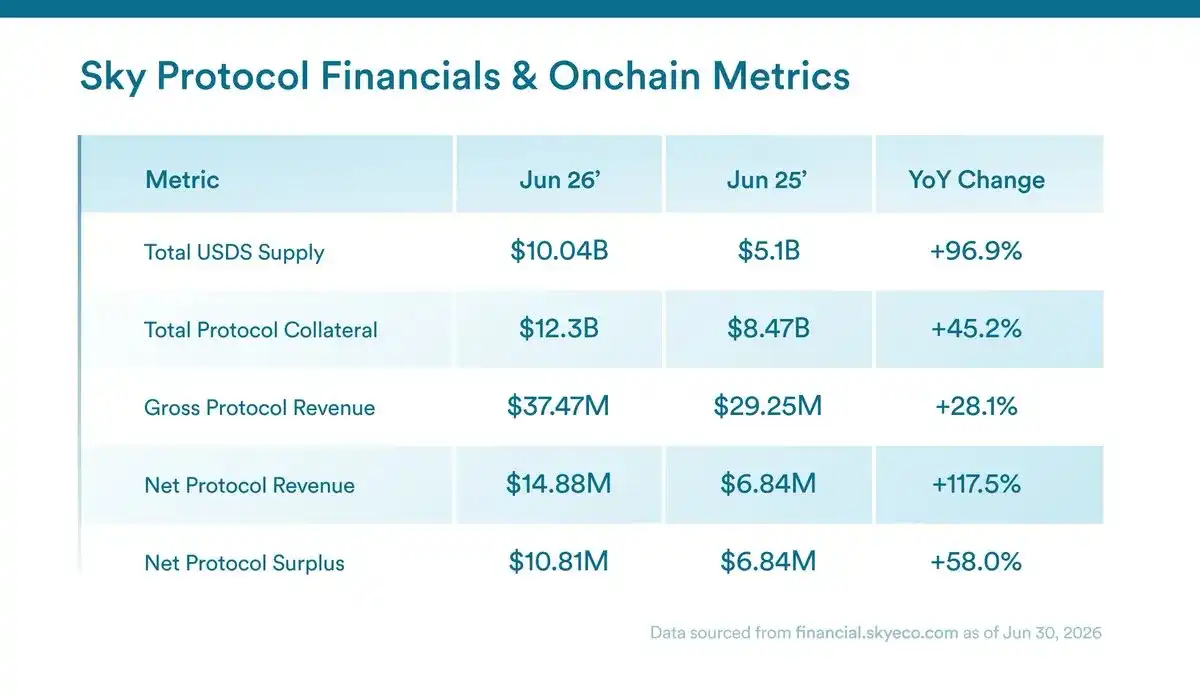

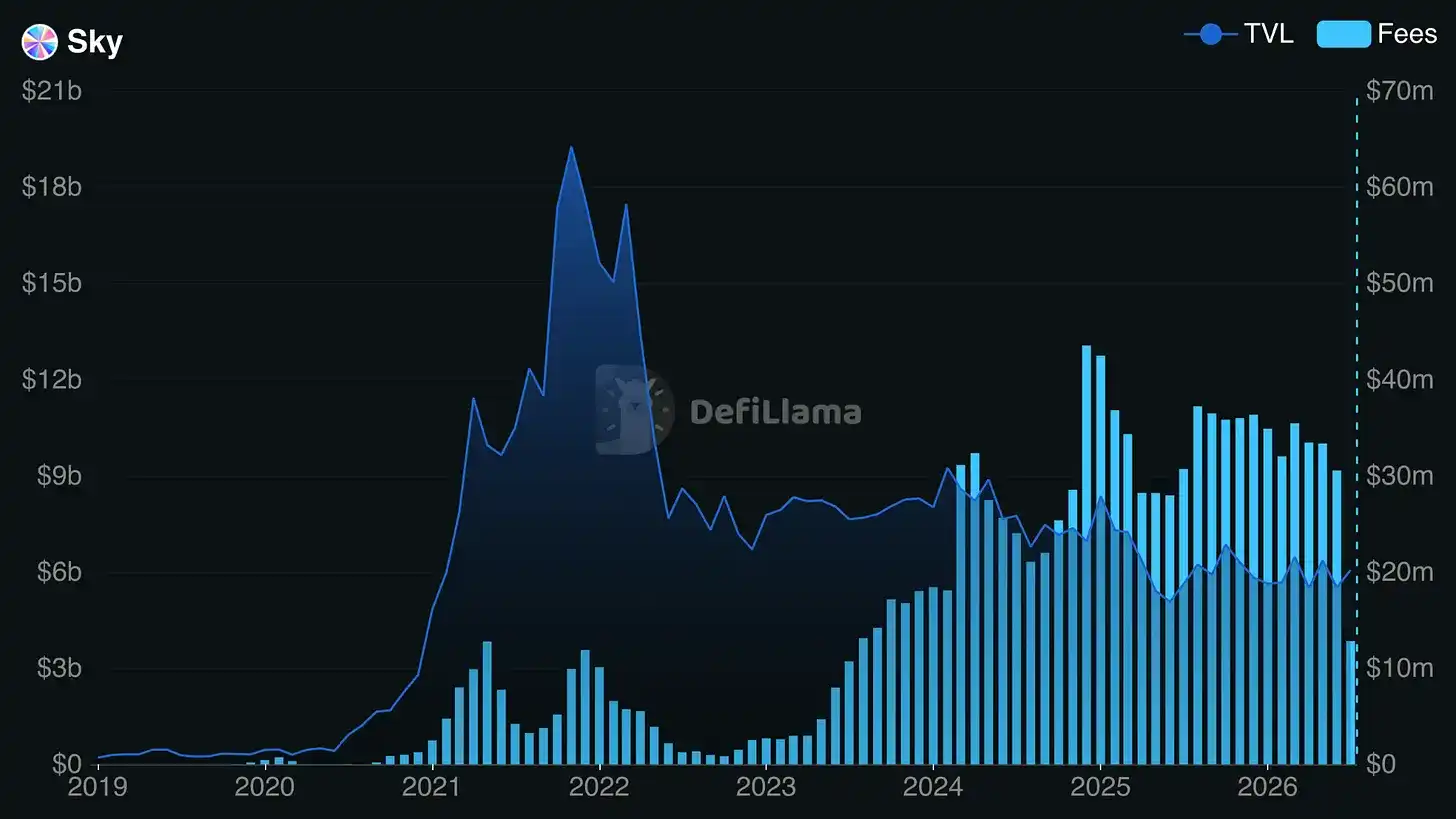

Sky Posts Record Revenue

June was a record month for Sky! In case you missed it:

- Record revenue run rate of $419M

- USDS yield distribution exceeding $250M

- Sky Reserve continues to grow

- Increased activity in the Sky Agent Network

Without a doubt, Sky is generating revenue, building new products, and driving more activity through Spark, Grove, and the broader Prime Agent structure.

But what do these record numbers mean for SKY holders?

SKY does have an accrual mechanism. Protocol revenue from stability fees and Sky Agent performance is used to buy back SKY on the open market, and these tokens are distributed to participants in the Sky Staking Engine. However, Sky is not a simple single-token, single-balance-sheet story. Prime Agents have their own roles, tokens, holders, and economics. For context, Prime Agents are professional capital allocators within the Sky ecosystem. Sky can fund or support them, they can owe money to Sky, their performance can be factored into protocol profit. This profit should then support the SKY buyback and staking reward mechanism.

This makes the question for token holders harder to answer clearly. You can look at protocol revenue, cost of revenue, reserves, staking rewards, and token holder income. But once Prime Agents are around the core protocol, the balance sheet becomes harder to read. Some value might accrue to SKY. Some might stay with the agents. Some might flow through sUSDS or ecosystem rewards. Some might accrue to SPK, GROVE, or future agent tokens.

PaperImperium wrote a useful post this week about exactly this, arguing that Sky's financials are difficult to interpret because Prime Agents aren't treated consistently in the accounts. If it's too complex to determine what token holders are entitled to, the value proposition itself might be undermined.

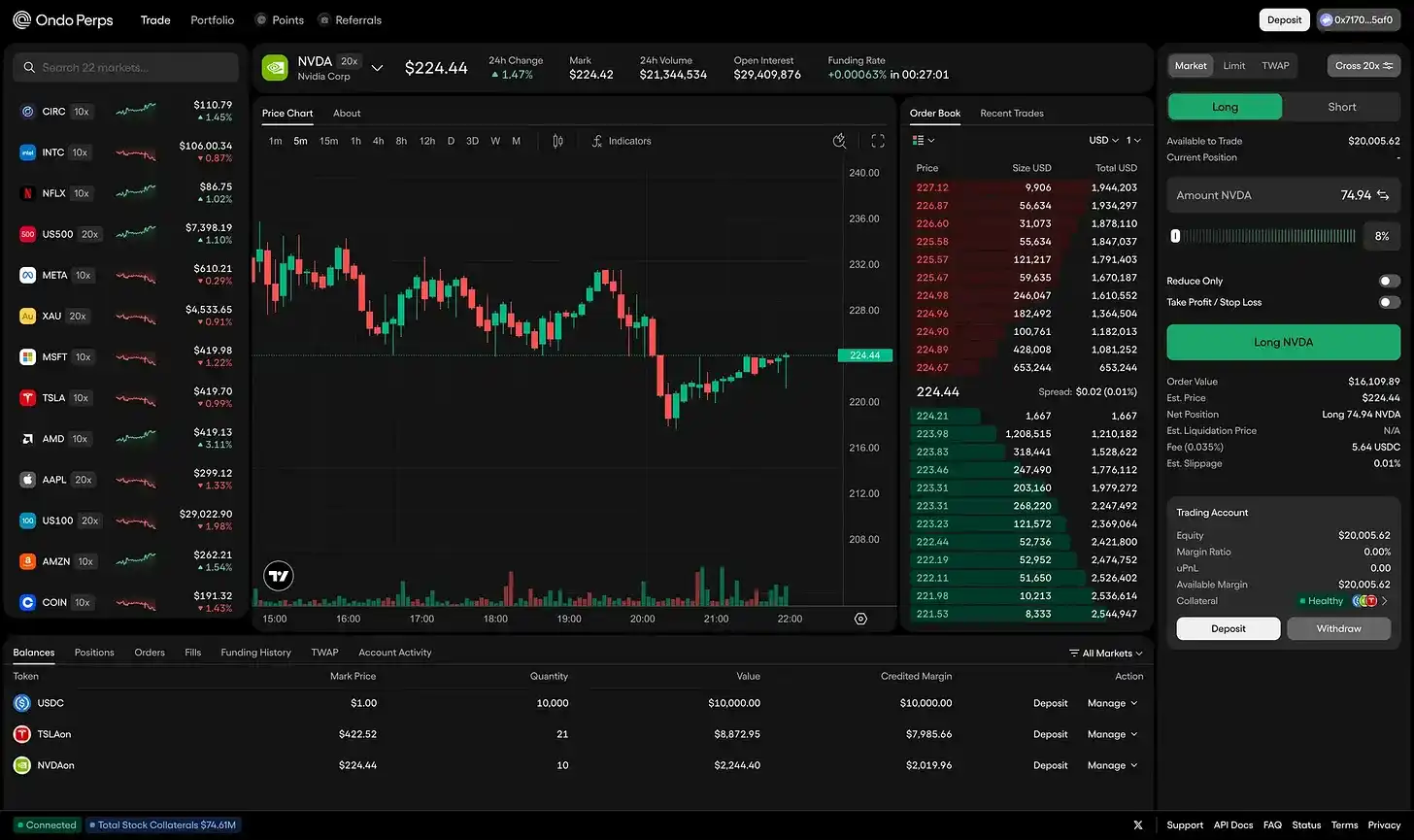

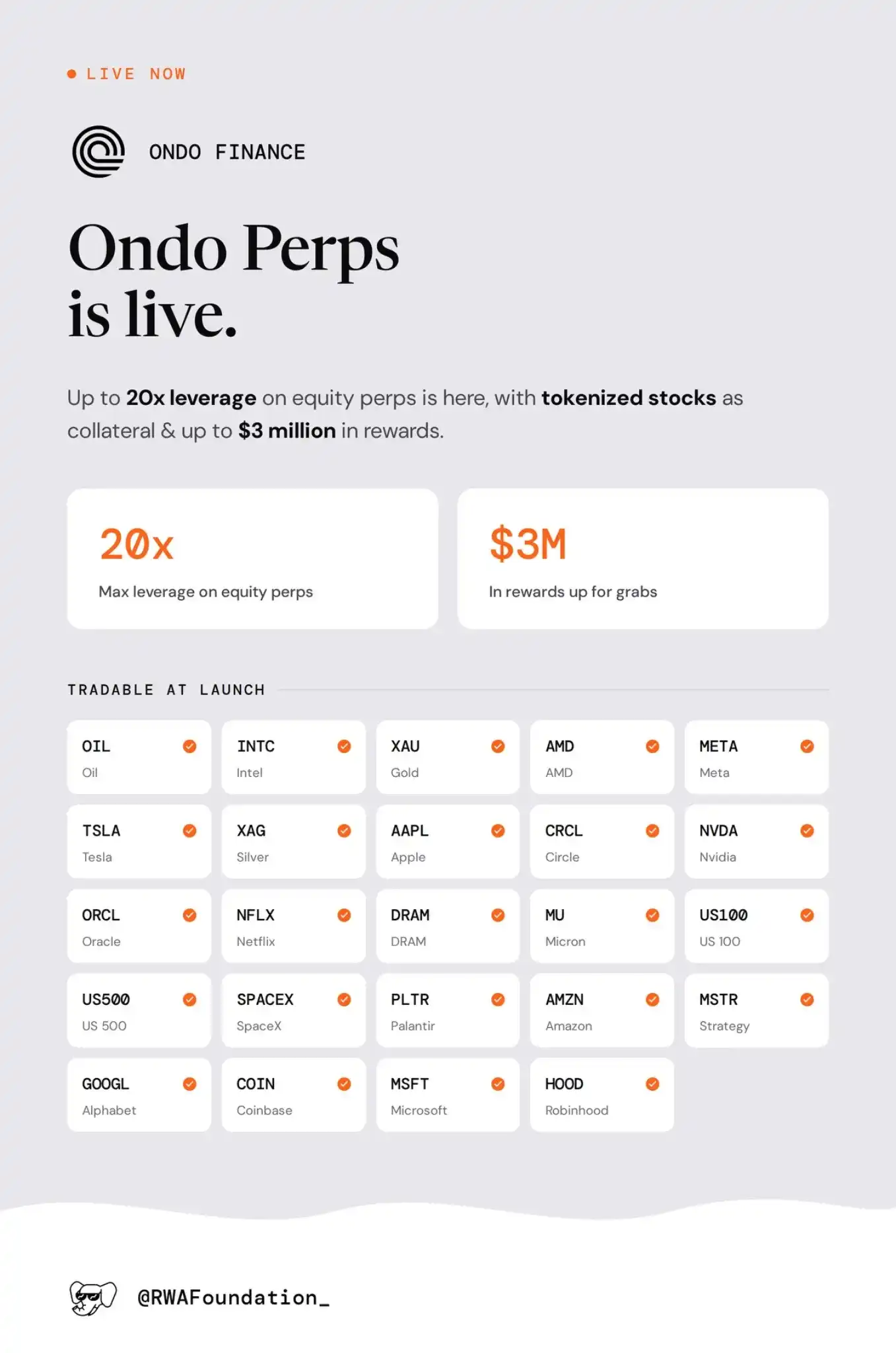

OndoPerps Launches, Using Tokenized Stocks as Collateral

Ondo just launched OndoPerps, its perpetual contract product for trading stock perps with leverage up to 20x.

This complements Ondo's spot stock products and allows it to compete with venues like Trade.xyz, which have already captured the majority of perpetual open interest in RWAs.

Listed markets include commodities like oil, gold, silver; stocks like Apple, Tesla, Nvidia, Microsoft, Amazon, Alphabet, Meta, Netflix, Intel, AMD, Oracle, Micron, Palantir, SpaceX, Strategy, Coinbase, Circle, Robinhood; and indices like US100 and US500.

What's special about this launch is that it complements Ondo's existing offerings, allowing tokenized stocks to be used as collateral for 24/7 perpetual exposure to commodities, stocks, or indices. This is a key differentiator from Hyperliquid and other trading platforms: unified margin across all products, supporting a wider range of strategies including hedging, delta-neutral, etc.

Now Ondo spot stock holders will be able to use these as collateral and hedge or leverage their current exposure.

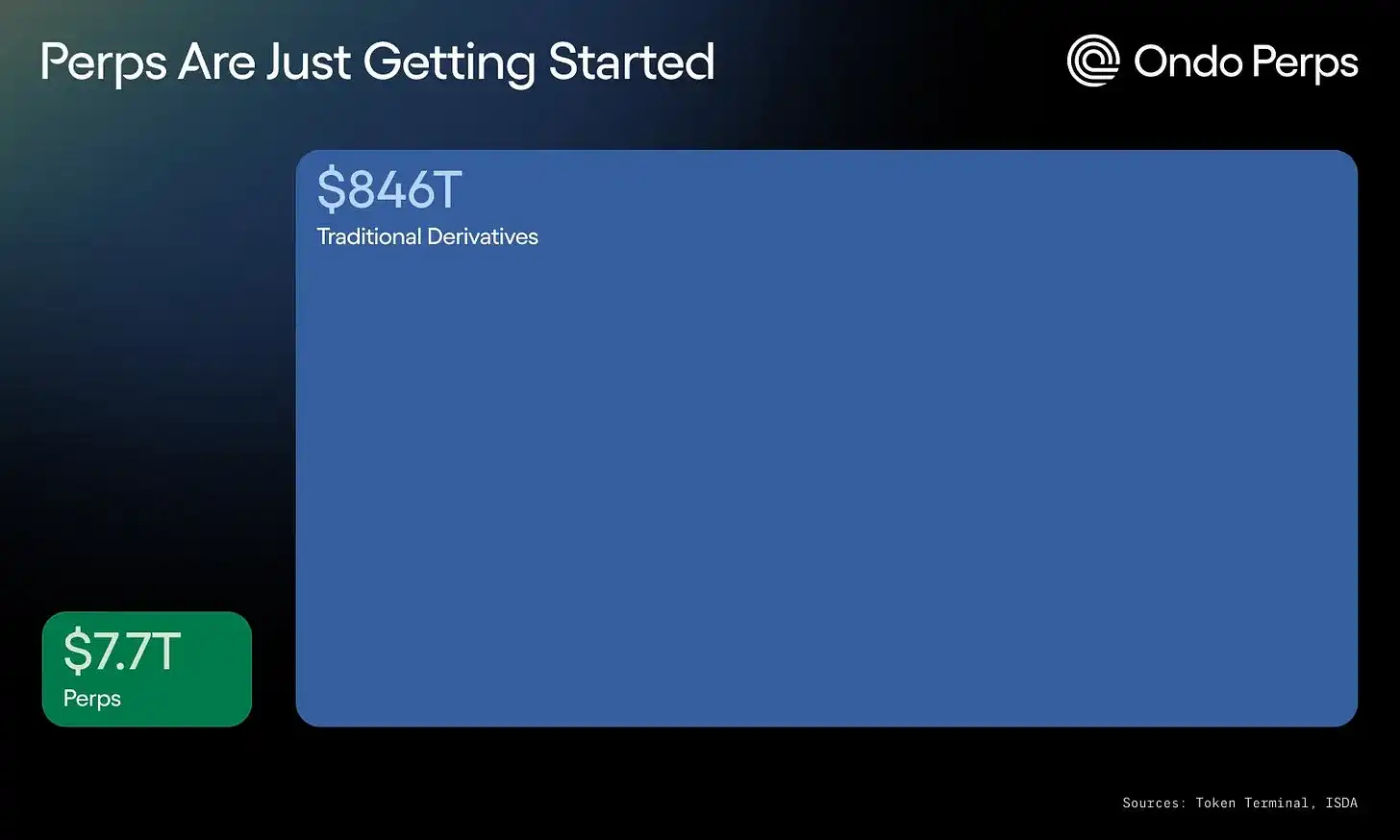

There's still a long way to go in perpetual markets, and we can expect RWA perpetual trading to be one of the fastest-growing segments in the near term. The trend is clear.

On the backend, liquidity is ensured by a combination of institutional market makers and user flow.

Tokenized Funds Are Moving From Issuance to Utility

Over the past two years, the RWA market has largely measured progress by what gets issued on-chain.

Another fund tokenized, another asset manager onboarded, another chain supported.

The next stage is about what these assets are used for.

That's why we sat down with Theo today to discuss their FILQ integration.

Theo invested $20M in Fidelity International's tokenized U.S. Dollar Digital Liquidity Fund (FILQ) via Sygnum, adding FILQ as the second institutional underlying asset in its existing product thBILL.

While direct holding is the familiar starting point, once a fund is on-chain, the more interesting question is where else it can sit: inside stablecoins, treasury products, collateral systems, lending markets, vaults, or settlement flows.

"Most investors don't want a money market fund; they want yield, and in a form they can actually use."

Evan, Theo's GTM and Chief of Staff, said: "Direct holding only gets you returns and nothing else. Wrapping it into a composable product allows the same dollar to make money and be liquid at the same time... Tokenizing the fund gets it to an institutional grade; the on-chain product makes it useful."

thBILL previously integrated Wellington's tokenized treasury fund. Adding FILQ now introduces Fidelity International as the second institutional manager. This gives thBILL a broader foundation and shows the structure can add new managers without rebuilding the entire product each time.

If tokenized funds remain standalone wrappers, the market will only compete on issuer brand, AUM, and supported chains. But if they become inputs into more customizable on-chain products, competition shifts to what additional value can be built around them.

Fidelity International's own messaging follows a similar line. Emma Pecenicic, Head of Digital Assets Distribution at Fidelity International, said the firm sees tokenization as a "fundamental shift in how global financial markets operate," combining investment expertise with digital-native infrastructure to "bring regulated, institution-grade on-chain liquidity to markets that operate 24/7."

So what is the shift we expect?

Theo's view is: "Direct holding is step one because it's familiar. It maps to how funds work today. But the value of putting assets on-chain is what you can do next: use them as collateral, import strategies, instant settlement."

The end goal for these assets is clearly utility.

Can they sit in a treasury product? Back a stablecoin? Serve as collateral? Flow through lending markets, vaults, or structured products without becoming a compliance headache?

The integration of FILQ into thBILL is a small but useful example of this shift. The fund isn't the end product; it's a balance sheet item for Theo, strengthening their product, readying them for growth and expansion into places Fidelity can't easily reach.

The next wave of tokenized fund adoption will be driven less by direct holders of these institutional assets and more by their embedded use in on-chain products.

What We're Watching

Circle and agent payments: Jeremy Allaire posted an article about the Circle Agent Stack, suggesting that if agents take on more corporate work and value flows natively across programmable networks, the agent economy and the on-chain economy begin to overlap. The thing to watch is whether this becomes real payment flows. Do agents actually hold balances, pay for services, rebalance wallets, settle bills, or trigger transactions in USDC? Will developers build around Circle's stack instead of generic wallets and APIs?

Castle x Kaiko Revenue Report: We will be releasing a report later this week with Kaiko on how operating a blockchain business is changing. Chains used to rely primarily on block space fees but are now forced to diversify into other vertical revenue streams—MEV, sequencer economics, app capture—and ensure they can capture value where it truly accrues.

Robinhood Chain's Staying Power: Robinhood Chain's first week made a considerable splash in the on-chain landscape. We flagged it as the 5th largest chain by 24h DEX volume shortly after launch, with over $370M in daily volume, $1.35B cumulative volume, driven largely by CASHCAT. It later rose to 2nd in 24h DEX volume, behind only Solana. While Robinhood has everything it needs to be a serious consumer distribution channel for on-chain finance, they are leaning into the meme world, hence seeing great early on-chain metrics. We'll watch to see how these two worlds find a better balance over the coming months.

SEC Public Market Access Roundtable on IPOs: Clearly, cryptocurrency is having an impact on traditional financial markets, with multiple large trading platforms opening doors, more assets being tokenized, and even IPOs coming on-chain. Now, the SEC is hosting a virtual roundtable on modernizing IPOs and expanding public market access.