Author: Claude, Deep Tide TechFlow

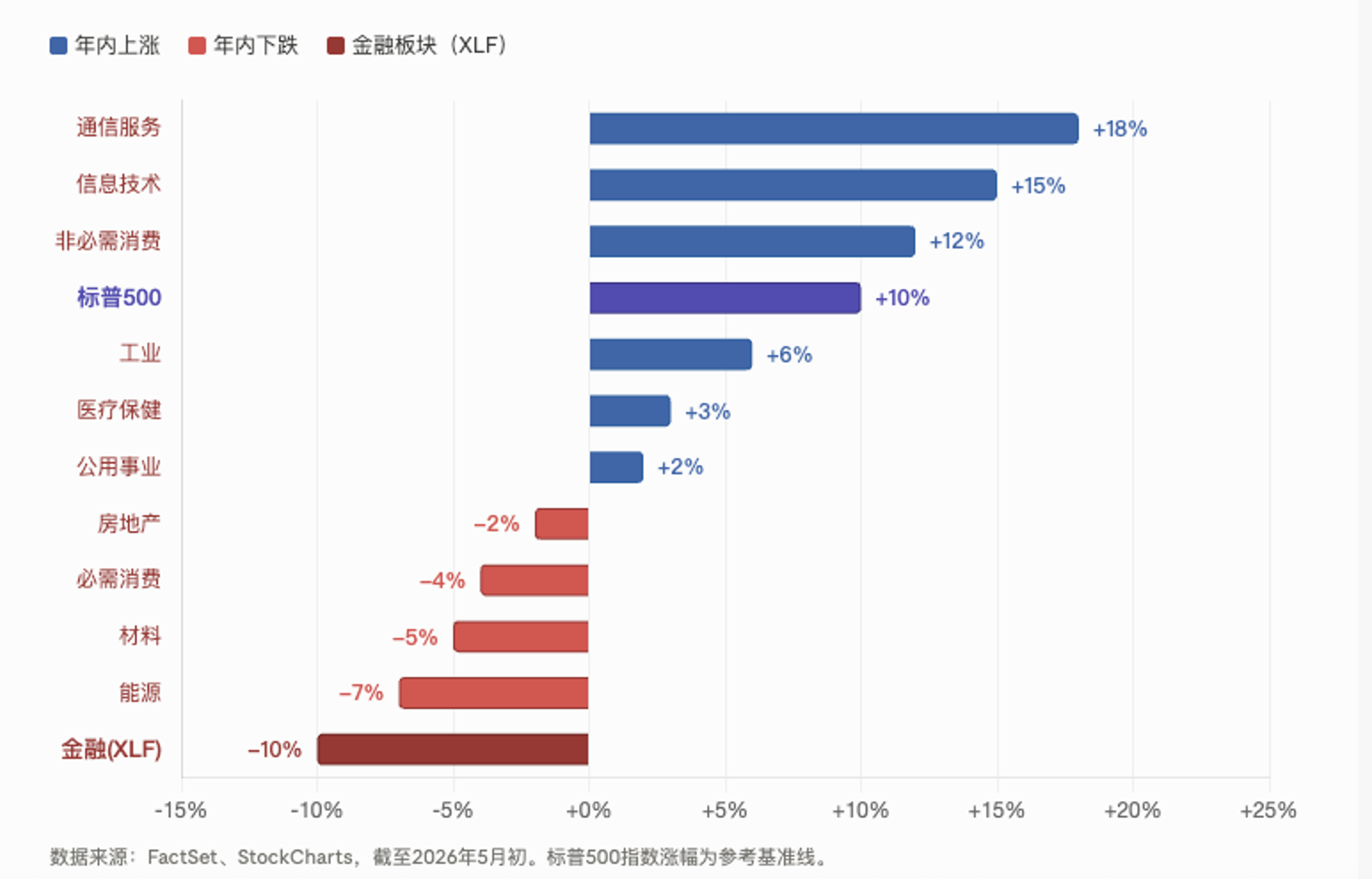

Deep Tide Guide: While the S&P 500 hits consecutive record highs with Q1 profit growth reaching 27.1%, the financial sector has fallen over 6% year-to-date, becoming the worst performer among the 11 sectors. The relative performance of XLF versus the broad market has fallen to its lowest level since 1998, weaker than during the financial crisis and the COVID-19 pandemic. The driving force behind this is the accelerated exposure of cracks in the $2 trillion private credit market. Blackstone's flagship fund faced a $3.7 billion redemption wave, and the FSB just issued a systemic risk warning two days ago.

The S&P 500 index closed April at a record high of 7209 points, with Q1 profit growth of 27.1%, the highest since Q4 2021, and 84% of its components exceeding expectations. On the surface, US stocks have never looked healthier.

But the financial sector is sending a completely different signal. The XLF ETF tracking the sector has fallen more than 6% year-to-date, making it the worst-performing sector among all 11 S&P 500 industries. The severity of this divergence has surpassed levels seen during the 2008 financial crisis and the 2020 COVID-19 shock. According to FactSet and MarketWatch data, the relative performance of XLF versus the S&P 500 has fallen to its historical low since its inception in 1998.

Scott Brown, founder of Brown Technical Insights, stated bluntly: The US stock market cannot do without the support of the financial sector; currently, financial stocks aren't even participating in the rally.

Bank Profits Hit New Highs, Sector Hits New Lows

This round of weakness in the financial sector is particularly counterintuitive.

According to FactSet data on May 1, the S&P 500's Q1 profit growth reached 27.1%, the highest since Q4 2021, with the financial sector's revenue growth also ranking among the top four. Major banks like JPMorgan Chase, Bank of America, and Wells Fargo all reported strong quarterly results in April.

But the market is not trading on current quarter income statements; it's trading on the invisible risk exposures on the balance sheets.

The root of the problem points to private credit. This market, with a size of approximately $1.5 to $2 trillion, expanded rapidly into the void left by banks scaling back lending after the 2008 financial crisis. It is now deeply intertwined with banks, insurance companies, and asset management institutions. Once credit deterioration occurs, the transmission chain is far longer than what appears on the surface.

$2 Trillion Private Credit: From "Cockroaches" to Systemic Warning

JPMorgan Chase CEO Jamie Dimon previously likened emerging problems in the private credit field to "cockroaches," suggesting that if you see one, there are likely more behind it. This metaphor is increasingly being supported by data.

On May 6, the Financial Stability Board (FSB) issued a stern private credit risk report, warning that the market's complexity, high leverage, and deep interconnections with the banking system could amplify stress under adverse scenarios, posing risks to broader financial stability. The FSB specifically noted that private credit's high leverage is concentrated in technology, healthcare, and services, and it has never been tested by a prolonged economic downturn.

The report also highlighted an ominous signal: a growing number of private credit borrowers are starting to rely on payment-in-kind loans (i.e., paying off old debt with new debt rather than cash), which is often seen as a sign of deteriorating credit conditions.

Two days earlier, Bank of England Deputy Governor Sarah Breeden publicly expressed concerns about private credit asset quality, valuation discipline, and liquidity issues. The European Central Bank also issued similar warnings recently. Barclays disclosed its private credit exposure at $20 billion, and Deutsche Bank at around $30 billion.

Blackstone's Flagship Fund Faces $3.7 Billion in Redemptions, Clear Signal of Retail Investor Retreat

Beyond macro-level warnings, turbulence on the capital side is more direct.

According to a Reuters report on March 3, Blackstone's $82 billion flagship private credit fund BCRED faced $3.7 billion in redemption requests in Q1, accounting for 7.9% of the fund's assets, a record high since the fund's inception. JPMorgan analysts characterized this as the first net outflow in BCRED's history, calling it a "significant expression of a sharp deterioration in investor sentiment toward direct lending." Blackstone was forced to raise the regular 5% redemption cap to 7% and injected $400 million from the company and its executives to fulfill all redemption requests.

The day after the news was announced, Blackstone's stock price plummeted up to 8% to a two-year low.

The situation for another private credit giant, Blue Owl Capital, is even more dire. Its flagship fund OCIC saw redemption requests as high as 21.9% in Q1, but the company only met a pro-rata 5% cap, meaning about three-quarters of the redemption requests were rejected. Its tech-focused fund OTIC had redemption requests as high as 17% in the previous quarter.

The assessment from investment bank RA Stanger is quite impactful; it believes alternative assets are entering a "sharp turn" phase, with capital flowing out of private credit. It estimates BDC (Business Development Company) capital formation will decrease by about 40% year-on-year in 2026.

According to a PitchBook survey of about 100 credit institutions, 35% of respondents believe negative perception of the private credit sector is the biggest headwind for the industry, with market sentiment significantly worse than six months ago. Morgan Stanley predicts private credit default rates will rise to 8%, with about 20% of loans directed to software companies. The prospects for this portion of assets are particularly concerning under the impact of AI.

Technical Signals: 90% Historical Probability Points to Correction

Returning to the technicals of the financial sector itself, the signals are also not optimistic.

Scott Brown points out that XLF not only continued to fall while the S&P 500 was making new highs but also consistently traded below its 200-day moving average. Historical data shows that in the 32 previous instances where the S&P 500 made a new high while XLF was simultaneously below its 200-day moving average, the S&P 500 fell 29 times one month later, with an average decline of 3.3%. The win rate six months later is closer to fifty-fifty, but the maximum decline in the downside range was as high as 41.5%, indicating an asymmetrically larger tail risk.

Among all 11 SPDR sector ETFs for the S&P 500, XLF is currently the only sector where both the price and the 50-day moving average are below the 200-day moving average, showing weakness in both short-term and long-term trends.

Historically, the financial sector has twice provided early warnings before the market peaked. In April 1999, XLF's relative performance versus the S&P 500 began to weaken, about 11 months before the S&P 500's final peak. In February 2007, XLF again issued an early warning signal, leading the market top by about 8 months.

Year-start "Trump Dividend" Expectations Completely Unfulfilled

The financial sector started the year with high hopes. The market widely expected a second Trump term to bring lower interest rates and looser regulation, creating a favorable environment for banks, insurance companies, and asset management institutions.

According to an Investing.com report in early April, the opposite happened. Over a year into Trump's second term, the financial sector became the worst-performing sector in the S&P 500. Hopes for interest rate cuts were dashed, private credit landmines surfaced, and Middle East conflicts pushed up oil prices and inflation expectations, with multiple headwinds converging.

Melissa Brown, Global Head of Investment Decision Research at SimCorp, points out that the financial system is highly interconnected, and the associated risks in the private credit field could spread more widely than currently anticipated.

Scott Brown's advice is prudence over aggression; judging the top in the current market is not easy, but investors might consider gradually reducing holdings rather than continuing to chase gains, and certainly should not inject new funds into the market.