Biên soạn: Thejaswini M A

Biên dịch: Luffy, Foresight News

Hoạt động cá cược bất hợp pháp tại tiệm cắt tóc đã là bất hợp pháp suốt một trăm năm qua. Nhưng một khi được nhà nước vận hành, nó lại trở thành xổ số hợp pháp. Nếu một sản phẩm bị luật pháp cấm bán trực tiếp, làm thế nào để kiếm lời ổn định? Vốn luôn chảy về những kênh tìm cách lách luật.

Tuần trước, CEO Robinhood Vlad Tenev đã chính thức ra mắt blockchain riêng và token cổ phiếu của mình tại sự kiện ra mắt với chủ đề "Thế giới phẳng". Chủ đề nghe có vẻ khéo léo, nhưng cái mà người dùng mua được - tài sản cổ phiếu được gọi là đó - về bản chất chỉ là một "lâu đài trên không".

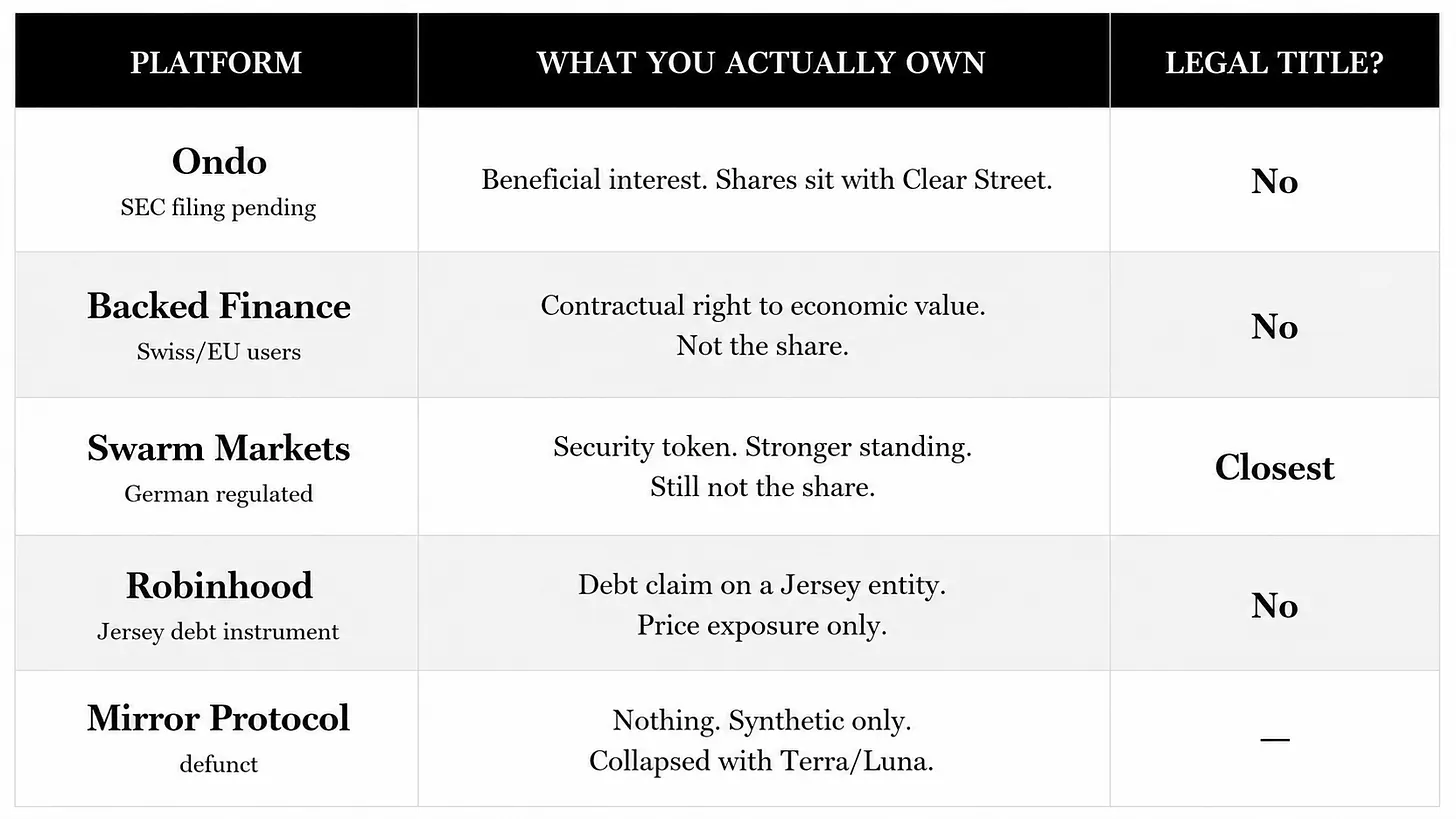

Khi bạn mua token cổ phiếu NVIDIA, bạn chỉ có thể theo dõi biến động giá cổ phiếu NVIDIA mà không được hưởng bất kỳ quyền lợi pháp lý nào của cổ đông. Một khi NVIDIA phá sản, bạn không có bất kỳ quyền truy đòi nào đối với tài sản của công ty. Bản thân mô hình mã hóa đã tiềm ẩn rủi ro loại này. Ondo đã nộp hồ sơ liên quan lên SEC Hoa Kỳ từ lâu, nhưng các giải pháp quản lý liên quan vẫn chưa được giải quyết.

Sự thật về sản phẩm này của Robinhood là: Thứ bạn mua không phải là cổ phần, mà chỉ là chứng khoán nợ.

Chứng khoán nợ này được phát hành bởi Robinhood Assets (Jersey) Limited. Người dùng về cơ bản là cho công ty vỏ bọc này, tọa lạc tại hòn đảo nhỏ tránh thuế trên eo biển Manche, vay tiền. Công ty vỏ bọc này sau đó sẽ thanh toán lợi nhuận cho bạn dựa trên biến động giá của cổ phiếu tương ứng.

Quay ngược thời gian về sự kiện Cannes tháng 6/2025, lúc đó Robinhood đã phát token cổ phiếu của các công ty tư nhân như OpenAI, SpaceX miễn phí cho người dùng châu Âu để thu hút sự chú ý và làm nóng sản phẩm. Cổ phần của những công ty này không mở ra công chúng, nhà đầu tư bình thường không có kênh đăng ký hợp lệ. Sau khi thấy token mạo danh tên mình, OpenAI đã chính thức đưa ra cảnh báo rủi ro, tuyên bố chưa từng ủy quyền cho bất kỳ tài sản liên quan nào được lưu hành; Đồng sáng lập OpenAI Elon Musk thậm chí còn trực tiếp gọi loại token này là hàng giả. Khi đó, CEO Robinhood Tenev cũng thừa nhận rằng, về mặt kỹ thuật, những token này không phải là cổ phần, mà chỉ cho phép người dùng tiếp xúc với giá.

Nếu có thể làm token cổ phần trực tiếp, tại sao phải đóng gói thành nợ và phát hành thông qua một công ty vỏ bọc ở Jersey? Câu trả lời nằm trong các quy định của SEC Hoa Kỳ. Cổ phần đại diện cho quyền sở hữu doanh nghiệp, có quyền biểu quyết, chia cổ tức, truy đòi tài sản thanh lý, v.v.; Nợ là nghĩa vụ thanh toán của doanh nghiệp đối với bạn, chủ nợ không có quyền sở hữu doanh nghiệp.

Token cổ phiếu Robinhood thuộc loại "công cụ nợ có hình thức giống cổ phần", người nắm giữ không phải là cổ đông hợp pháp của công ty niêm yết. Ngay cả khi bạn mua token NVIDIA, bản thân công ty NVIDIA hoàn toàn không biết sự tồn tại của bạn.

Thực tế, bạn đang nắm giữ chứng chỉ nợ do công ty vỏ bọc Jersey cấp, cam kết thanh toán lợi nhuận cho bạn dựa trên giá cổ phiếu Apple. Giá cổ phiếu Apple tăng 20%, công ty này sẽ thanh toán lợi nhuận tương ứng 20%; Nhưng một khi công ty vỏ bọc Jersey này phá sản, bạn chỉ có thể trở thành chủ nợ thông thường, xếp hàng chờ thanh lý hoàn vốn. Cổ phiếu Apple thực tế mà công ty vỏ bọc nắm giữ có thể đủ để trang trải khoản nợ của bạn, cũng có thể không đủ, cuối cùng mất toàn bộ vốn gốc, tất cả phụ thuộc vào quy trình phức tạp của thanh lý phá sản.

Nếu bản thân Apple tuyên bố phá sản, tình thế của bạn sẽ còn bị động hơn: bạn không có cổ phiếu Apple trong tay, chỉ nắm giữ một khoản nợ ràng buộc với giá cổ phiếu Apple, giá trị cơ bản của tài sản cơ sở về 0, khoản nợ tự nhiên cũng không còn giá trị.

Lý do Robinhood không tiếc công thiết kế cấu trúc phức tạp này bắt nguồn từ cuộc khủng hoảng thảm khốc nhất trong lịch sử công ty: đợt bán tháo gây áp lực mua vào (short squeeze) GameStop tháng 1/2021. Một lượng lớn nhà đầu tư nhỏ lẻ đổ xô mua cổ phiếu này, nhưng Robinhood lại đóng cửa kênh mua vào trực tiếp. Cơ chế thanh toán T+2 của thị trường chứng khoán Mỹ khiến nền tảng xuất hiện khoản thiếu hụt ký quỹ hàng chục tỷ USD, không đáp ứng được yêu cầu bảo lãnh thanh toán, buộc phải hạn chế giao dịch khẩn cấp. Nhiều nhà đầu tư nhỏ lẻ cảm thấy bị nền tảng bỏ rơi, Quốc hội đã triệu tập Tenev ra điều trần, từ đó niềm tin vào thương hiệu chưa bao giờ được phục hồi hoàn toàn.

Năm năm sau, sản phẩm token này được coi là giải pháp của Tenev: blockchain thực hiện thanh toán trong vài giây, xóa bỏ hoàn toàn chu kỳ thanh toán T+2, không còn tạo ra nhu cầu ký quỹ bổ sung khổng lồ, về lý thuyết không bao giờ cần tắt nút mua vào. Từ đầu năm 2026, ông liên tục truyền tải logic này ra bên ngoài, và Robinhood cũng đã nộp đề xuất quản lý tài sản token dài 42 trang lên SEC từ năm 2025, kêu gọi đưa ra các quy tắc ngành cụ thể.

Tháng 1/2026, ba bộ phận của SEC đã cùng nhau ban hành hướng dẫn phân loại chứng khoán token, chia các sản phẩm liên quan thành hai loại: Loại thứ nhất, Token cổ phần gốc: Doanh nghiệp trực tiếp đưa cổ phiếu của mình lên chuỗi, người nắm giữ có đầy đủ quyền lợi cổ đông; Loại thứ hai, Chứng khoán liên kết: Bên thứ ba phát hành token mô phỏng giá cổ phiếu, không kèm theo bất kỳ quyền và trách nhiệm pháp lý nào của cổ đông. SEC nói rõ rằng, loại sản phẩm này có thể được đóng gói thành chứng khoán có cấu trúc (sản phẩm nợ), người nắm giữ sẽ phải chịu rủi ro đối tác bổ sung mà cổ đông thông thường không phải đối mặt. Một khi bên phát hành phá sản, mọi tổn thất sẽ do nhà đầu tư tự chịu.

Cùng tháng 3 năm đó, SEC và Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ CFTC đã ra thông báo chung, duy trì khung quản lý phân loại được ban hành vào tháng 1 không thay đổi. Việc Robinhood cố ý chọn phát hành Chứng khoán Liên kết loại hai tại Jersey chính là để tránh chính xác các giới hạn quản lý.

Tài liệu quản lý cũng đề cập đến một sản phẩm tương tự: hợp đồng hoán đổi dạng chứng khoán, về bản chất là một vụ cá cược ngang giá (OTC) dựa trên giá cổ phiếu. Nhưng các quy định liên bang nghiêm ngặt hạn chế, chỉ các tổ chức đủ điều kiện, nhà đầu tư chuyên nghiệp có giá trị ròng cao mới có thể tham gia, nhà đầu tư nhỏ lẻ bình thường không thể mua.

Trong khi đó, chứng khoán có cấu trúc dạng nợ không có giới hạn nhà đầu tư, ngay cả một thanh niên 19 tuổi chỉ có 10 USD cũng có thể tham gia. Robinhood cuối cùng đã chọn mô hình đóng gói này với đối tượng rộng nhất và ít gặp trở ngại quản lý nhất.

Đồng thời, người dùng trong nước Mỹ bị cách ly hoàn toàn. Token cổ phiếu mở cửa cho hơn 120 quốc gia trên toàn cầu, Mỹ, Canada, Anh, Thụy Sĩ, UAE đều không nằm trong phạm vi phục vụ.

Thị trường châu Âu sử dụng một cấu trúc tuân thủ khác. Token cổ phiếu cổ điển ra mắt tại Cannes năm 2025 tuân theo quy định MiFID II của EU, do chủ thể châu Âu của Robinhood phát hành, token tương ứng 1:1 với cổ phiếu thực được ủy thác. Hiện số lượng tài sản cơ sở đã mở rộng từ 200 lên hơn 2000, chỉ cần tối thiểu 1 Euro là có thể tham gia. Nghĩa là Robinhood hoàn toàn có thể làm token cổ phiếu thực tuân thủ tại châu Âu, cấu trúc nợ Jersey là một lựa chọn chủ động.

Mô hình này phụ thuộc rất nhiều vào logic định giá minh bạch của thị trường công khai, chỉ có các công ty niêm yết giao dịch thời gian thực như cổ phiếu Mỹ mới có giá thị trường công bằng. Còn các công ty tư nhân chưa niêm yết như Anthropic, OpenAI không có giá giao dịch công khai, việc định giá token chỉ có thể dựa vào ước tính chủ quan của các tổ chức, doanh nghiệp không có nghĩa vụ công bố thông tin ra bên ngoài, rủi ro hoàn toàn không thể kiểm soát.

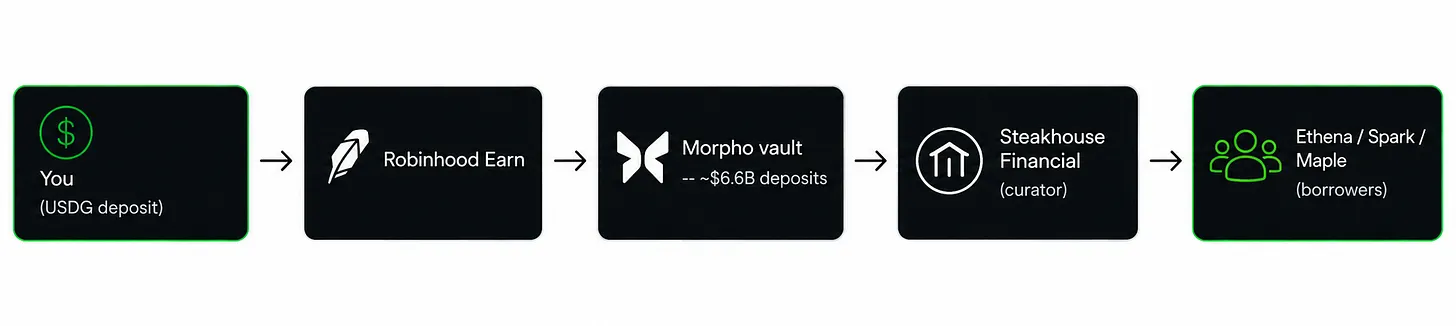

Ngoài ra, sản phẩm sinh lời Robinhood do Robinhood ra mắt độc lập cung cấp lợi suất hàng năm 7%, chỉ dành cho người dùng Mỹ tham gia. Người dùng cho vay stablecoin USDG, tiền sẽ chảy vào kho cho vay Morpho do Steakhouse Financial vận hành, sau đó phân nhánh đến các giao thức DeFi khác nhau như Ethena, Maple, v.v. Quy mô tiền gửi kho Morpho khoảng 6,6 tỷ USD, lợi suất biến động theo nhu cầu cho vay thị trường.

Robinhood mua bảo hiểm hợp đồng thông minh bị đánh cắp từ Lloyd's London, nhưng đơn bảo hiểm không bao gồm rủi ro lợi suất về 0. Khi nhu cầu cho vay thị trường co lại, lợi suất sẽ giảm xuống cùng với lãi suất quỹ tiền tệ. Tiền của người dùng phải trải qua nhiều lớp trung gian Robinhood, Steakhouse, Morpho, một khi USDG mất neo, người vay vi phạm hợp đồng hàng loạt, bảo hiểm hoàn toàn không thể bù lỗ, đây cũng là nguyên nhân phổ biến dẫn đến thua lỗ vốn gốc của loại sản phẩm này.

Token được lưu trữ trên chuỗi, hỗ trợ thế chấp cho vay, trông có vẻ tiện lợi, nhưng hợp đồng thông minh không thể đọc trực tiếp giá cổ phiếu, phải dựa vào oracle cung cấp giá. Một khi oracle cung cấp giá sai, hợp đồng sẽ thanh lý tài sản người dùng nhầm hoặc cho vay vi phạm quy định. Từ 2024 đến 2025, thao túng giá oracle là thủ đoạn chính trong các vụ trộm cắp số lượng lớn DeFi, hàng chục dự án vì thế mà mất hàng chục triệu USD.

Trong toàn bộ hệ thống sản phẩm, cổ phần gốc duy nhất chính thống, có đầy đủ quyền biểu quyết của cổ đông, chỉ là cổ phiếu HOOD của chính Robinhood được giao dịch trên kênh truyền thống Nasdaq. Nền tảng giữ lại cổ phần thực sự cho chính mình.

Logic thương mại đằng sau rất rõ ràng. Robinhood kiếm được chênh lệch giá từ mỗi giao dịch token; blockchain thuộc sở hữu của chính họ, hoạt động kinh doanh mới ở nước ngoài có thể tiếp tục làm đẹp báo cáo tài chính của công ty niêm yết, toàn bộ quá trình không chịu sự quản lý trong nước Mỹ. Hoạt động kinh doanh token không có cổ phần thực tế, chi phí quản lý thấp hơn, lợi nhuận sạch hơn.

Blockchain Robinhood được xây dựng dựa trên mạng Arbitrum Orbit, thanh toán phí Gas bằng ETH, không phát hành token nền tảng gốc, tránh rủi ro đầu cơ token, nền tảng cũng không cần kiếm lời từ token gốc. Kế hoạch dài hạn của công ty là xây dựng kênh thanh toán toàn diện, cổ phiếu, ETF, stablecoin, hợp đồng vĩnh viễn hàng hóa, cổ phần tư nhân trong tương lai đều được thực hiện giao dịch trên chuỗi 7×24 giờ. Robinhood ban đầu chỉ là nhà phân phối đơn hàng trung gian, nếu kế hoạch thành hiện thực, sẽ tích hợp chức năng sàn giao dịch và tổ chức thanh toán vào một thể.

Nói một cách khách quan, các quy tắc quản lý hiện tại đang được cập nhật nhanh chóng. Chủ tịch SEC Hoa Kỳ mới Atkins lật đổ cách tiếp cận quản lý "kiện trước, quy định sau" trước đây, đang soạn thảo dự luật miễn trừ sandbox quản lý sáng tạo, "Đạo luật CLARITY" được trình lên Thượng viện xem xét từ tháng 6. Một khi dự luật được thông qua, vùng xám quản lý mà Robinhood đang ở sẽ tiếp tục thu hẹp.

Chiến thuật này ngành đã quá quen thuộc. Coinbase, Kraken những năm đầu đều mở rộng kinh doanh trước trong thời kỳ trống quản lý, đợi quy định chi tiết hoàn thiện, nhu cầu ngành được xác minh rồi mới bổ sung tư cách tuân thủ. Token nợ Jersey hiện nay, giống như một sản phẩm bán thành phẩm chuyển tiếp của Robinhood hơn.

Ngay hai ngày trước khi token cổ phiếu Robinhood ra mắt, ngày 2/7, Ondo đã ra mắt token cổ phiếu tuân thủ trên Ethereum, thông qua nhà chuyển nhượng đã đăng ký với SEC phát hành, token đằng sau được ủy thác đầy đủ cổ phiếu thực, người nắm giữ có quyền biểu quyết trên chuỗi, bao phủ hơn 250 doanh nghiệp, Coinbase đồng thời niêm yết sản phẩm này, người dùng Mỹ có thể giao dịch hợp pháp, cổ tức được phát trực tiếp đến tài khoản người dùng.

Mô hình tuân thủ đầy đủ tại Mỹ có chi phí vận hành cao hơn, toàn bộ quá trình chịu sự ràng buộc của cơ quan quản lý, trong khi Robinhood tại châu Âu đã gánh chi phí tuân thủ này. Vì vậy, cấu trúc nợ Jersey là một lựa chọn của Robinhood, tương lai hoặc là quy định buộc nâng cấp sản phẩm, hoặc là đối thủ cạnh tranh ra mắt token cổ phiếu thực tuân thủ tại Mỹ để giành khách hàng.

Chiếm thị trường trước, sau đó chờ quy định hoàn thiện, đây chính là tư duy bố cục của Robinhood.