Autor: Jae, PANews

Tras UNI, Standard Chartered lanza otra afirmación audaz a la industria criptográfica: AAVE podría dispararse 50 veces antes de finales de 2030, alcanzando los 3.500 dólares.

Lectura relacionada:Standard Chartered abre una "apuesta" de 40 veces, predicando que UNI subirá a 100 dólares

Con un tono radical, múltiplos exagerados y una trama familiar: el precio de AAVE superó los 80 dólares, con un aumento de casi el 20% en 24 horas. El mercado de préstamos en cadena se agita, algunos celebran que los gigantes tradicionales son optimistas sobre AAVE, mientras otros se burlan de Standard Chartered como otro vendedor que ha perdido la cabeza.

La próxima batalla de Aave se librará entretejida por la fantasía y la realidad.

Standard Chartered dibuja la "línea K" de subida de 50 veces para AAVE con Excel

Si se resume el informe de investigación de AAVE de Standard Chartered en una frase, sería:el volumen de depósitos determina la capacidad de préstamo, la capacidad de préstamo impulsa los ingresos por comisiones, y los ingresos por comisiones finalmente se transforman en la capitalización del token. En los últimos 12 meses, aproximadamente el 90% de los ingresos por comisiones de Aave provinieron del margen neto de depósitos y préstamos.

El marco de valoración tradicional basado en la lógica de mapeo lineal también fue aplicado directamente por Standard Chartered al protocolo de préstamos. Según su modelo de fijación de precios, AAVE trazará una curva de subida escalonada.

Los supuestos de Standard Chartered se basan en la previsión de dos grandes tendencias en el sector DeFi:

-

El TVL (Valor Total Bloqueado) de DeFi crecerá 37 veces. Standard Chartered predice que para 2030, el total de activos activos en DeFi crecerá 37 veces desde los niveles actuales, alcanzando aproximadamente 2.7 billones de dólares. El impulso provendrá del crecimiento de 2 billones de dólares por la expansión de las stablecoins y la gran oleada de tokenización de RWA (Activos del Mundo Real).

-

La tasa de penetración de RWA en DeFi aumentará del 3.5% al 30%. Esto significa que billones de dólares en activos tradicionales fluirán hacia los protocolos de préstamos en cadena.

Mirando hacia el período pico de octubre del año pasado, Aave llegó a gestionar hasta 75 mil millones de dólares en depósitos. Si se considera como un banco tradicional, este volumen sería suficiente para situarse entre los 35 bancos más grandes de Estados Unidos.

Standard Chartered cree que la eficiencia operativa de Aave supera con creces a la de los bancos tradicionales, que dependen de sucursales físicas y personal redundante. Una vez que llegue la ola de tokenización, Aave, aprovechando su mercado de préstamos con permisos Horizon y la captura de tarifas de su stablecoin GHO, transformará los beneficios de la tokenización de RWA en ingresos reales del protocolo.

Respecto a la fuga de capitales en abril de este año provocada por el incidente de seguridad del puente KelpDAO rsETH, Standard Chartered lo calificó como una fluctuación temporal en la fase de consolidación, y no como un colapso de los fundamentos a largo plazo del protocolo.

Incluso dejando a un lado la narrativa a largo plazo y volviendo a una perspectiva a medio plazo, los fundamentos de Aave son lo suficientemente sólidos.

El 18 de junio, Grayscale publicó un informe en profundidad sobre Aave, aplicando por primera vez los modelos de DCF (Flujo de Caja Descontado) y P/E (Relación Precio-Beneficio) de las finanzas tradicionales a la valoración de protocolos DeFi.

La conclusión de Grayscale fue:AAVE es un activo típicamente impulsado por el flujo de caja, y su precio actual se encuentra en un rango infravalorado.

Grayscale enfatizó que los ingresos anuales del protocolo Aave en 2025 fueron de 142 millones de dólares, contando con un flujo de caja saludable. Más importante aún, el plan de recompra y quema de tokens iniciado por Aave DAO en abril del año pasado, junto con la propuesta "Aave Will Win" que transfiere los beneficios del producto a los tenedores de tokens, han establecido mecanísticamente el camino de transmisión de "generación de valor del protocolo → apreciación del token".

Monopolizando el 80% de las ganancias con la mitad del TVL del sector, la inactividad de parte del capital se convierte en el talón de Aquiles

Más allá del panorama macroeconómico pintado por el capital institucional, Aave también ha establecido una profunda ventaja competitiva a nivel micro.

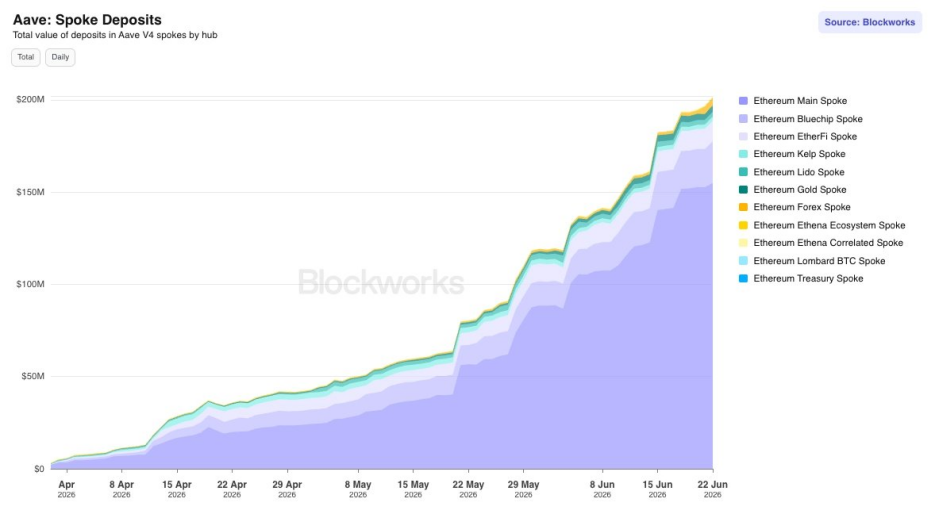

Primero, está la superación de expectativas de la nueva arquitectura técnica Aave V4. Como la mayor reescritura de la arquitectura subyacente del protocolo desde 2020, V4 utiliza un diseño de "concentrador de liquidez + ramas (Hub-and-Spoke)" que rompe el efecto de aislamiento de la liquidez en cadenas individuales del pasado. Hasta ahora, los depósitos totales en V4 han superado los 200 millones de dólares, y el volumen de préstamos se acerca a los 60 millones de dólares.

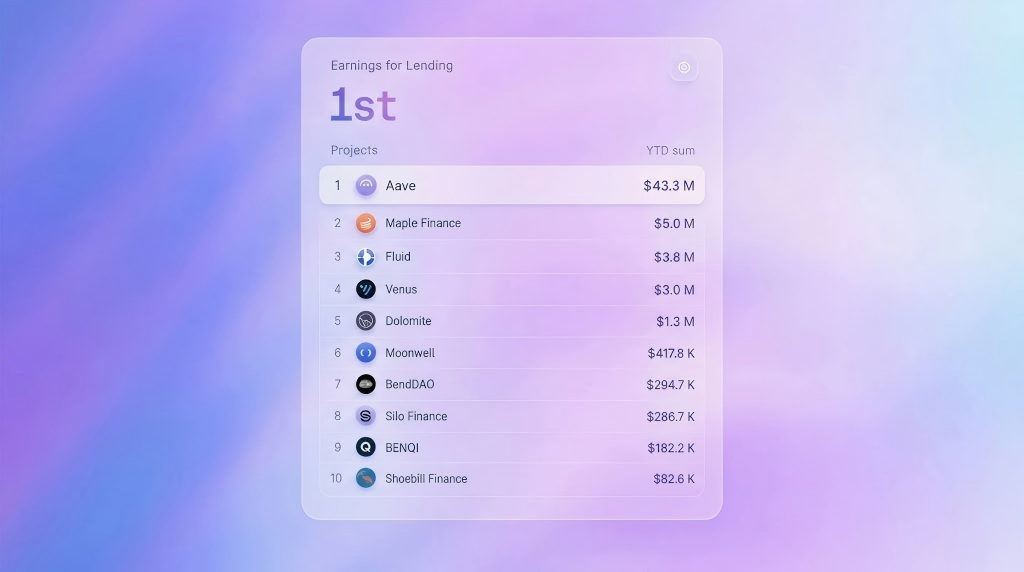

Más llamativa es su capacidad de generar ganancias. La firma de análisis de datos en cadena MSB Intel señala que, desde principios de año, Aave ha generado aproximadamente 43.3 millones de dólares en "Ganancias Retenidas del Protocolo" (Earnings) en el sector de préstamos, representando el 80.7% de las ganancias totales del sector. Protocolos como Maple Finance, Fluid, Venus, entre otros, que le siguen, no superan individualmente los 5 millones de dólares en ganancias, estando en una escala diferente a la de Aave.

En el mundo empresarial tradicional, la calidad de una empresa a menudo depende de sus ganancias netas, no de sus activos totales. Las ganancias retenidas son un indicador que, después de deducir los costos operativos relevantes y los incentivos de inflación de tokens, refleja verdaderamente la capacidad neta de generar valor en cadena del protocolo.

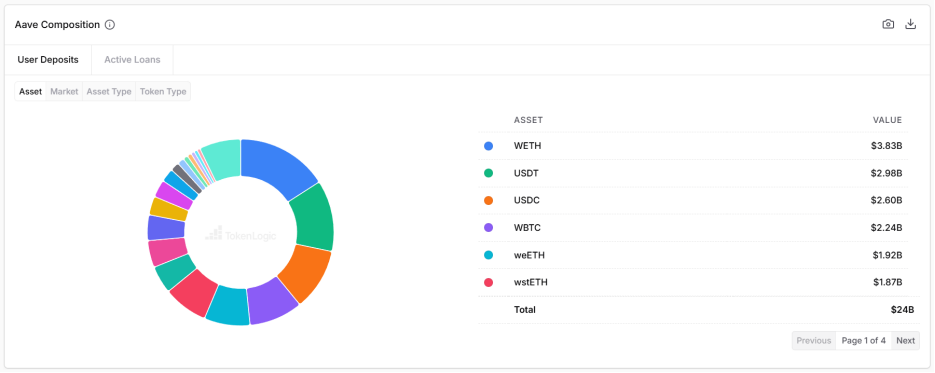

En otras palabras, Aave, con aproximadamente la mitad del TVL de todo el sector, se apropia de más del 80% de las ganancias netas del sistema. Esta estructura de ganancias casi monopolística es la piedra angular más sólida en la predicción de 50 veces de Standard Chartered.

En el otro lado de la moneda, los problemas estructurales crónicos señalados por la firma de investigación criptográfica Delphi Digital siguen siendo un desafío por resolver. La raíz del problema se esconde en el modelo de préstamos peer-to-pool (entre pares y fondo común) de Aave.

Según cálculos de Delphi Digital, solo en los tres mercados principales de WETH, USDT y USDC, la pérdida intangible anual (Deadweight Loss) causada por la inactividad del capital en Aave asciende a 52 millones de dólares, una escala casi equivalente a la mitad de sus ingresos netos anualizados del primer trimestre de 2026.

La desconexión sistémica entre las tasas de depósito y las tasas de préstamo es una deficiencia inherente del modelo peer-to-pool. Para garantizar que los depositantes puedan canjear sus fondos en cualquier momento sin pérdidas, Aave debe mantener un enorme colchón de liquidez inactiva en los fondos comunes. Esto hace que la tasa que reciben los depositantes sea típicamente entre un 25% y un 35% más baja que la tasa que pagan los prestatarios. La diferencia intermedia es el costo de oportunidad del capital inactivo. Incluso si la gobernanza del DAO ajusta el coeficiente de reserva a 0, la pérdida intangible por capital inactivo seguiría siendo de 36 millones de dólares.

El incidente de KelpDAO en abril reveló plenamente la fragilidad de este modelo. Después de que los hackers extrajeran casi 200 millones de dólares en WETH, la tasa de utilización del fondo común de WETH se mantuvo bloqueada al 100% durante 5 días. Los usuarios depositantes comunes no pudieron retirar sus fondos ni participar en las liquidaciones, dejando una cicatriz en Aave que aún no ha sanado.

Esta deficiencia estructural hace que Aave sea susceptible de contagiarse por "riesgos ascendentes". Además, la debilidad inherente de su baja eficiencia de capital también da oportunidades a los recién llegados para abrirse paso. Protocolos de préstamos emergentes como Morpho, que se centran en el aislamiento modular, la correspondencia punto a punto y un diseño subyacente minimalista, están erosionando la cuota de mercado de Aave desde el lado de la eficiencia, convirtiéndose en el retador más fuerte bajo su trono.

En la mitad del camino de 2026, Aave se encuentra en la encrucijada entre la fantasía y la realidad.

El "pastel" de "3.500 dólares" pintado por Standard Chartered refleja la ambición de las finanzas tradicionales por llevar activos a la cadena. Más que el crecimiento numérico del TVL, el enfoque futuro de Aave será encontrar un camino viable que pueda soportar una escala de activos de billones de dólares.

El trono de los préstamos DeFi sigue en pie, pero los cimientos bajo ese trono aún necesitan experimentar una reestructuración o refuerzo.