Autor: Jae, PANews

Un informe de investigación de un banco tradicional ha avivado el sector DeFi, que estaba algo silencioso.

Geoff Kendrick, director global de investigación de activos digitales de Standard Chartered, publicó el 15 de junio su primer informe de cobertura sobre el DEX (intercambio descentralizado) Uniswap, presentando una predicción radical que ha llamado la atención del mercado criptográfico: el precio del token de gobernanza de Uniswap, UNI, se disparará aproximadamente 40 veces antes de finales de 2030, tocando el umbral de los 100 dólares.

En ese momento, el precio de negociación de UNI era de solo unos 2,6 dólares.

UNI, alguna vez ridiculizado como un 'token de gobernanza sin valor', está siendo revalorizado por Wall Street como un activo productivo con efectos de red. Aunque la narrativa a largo plazo de 40 veces es lo suficientemente atractiva, el camino hacia el destino puede no ser completamente llano.

El guion de Wall Street para el crecimiento de 40 veces de UNI: cuatro cifras, un hilo conductor

En la lógica de desconstrucción de Standard Chartered, Uniswap está siendo integrado en un marco de valoración que fusiona profundamente las finanzas tradicionales con el mundo on-chain.

Expansión exponencial de la tokenización de RWA (3,4 billones → 4 billones)

El punto de partida del crecimiento es la ola de activos del mundo real (RWA) en cadena. Standard Chartered predice que la escala global de activos tokenizados en cadena experimentará un crecimiento exponencial, pasando de los aproximadamente 3,4 billones de dólares actuales a 4 billones de dólares a finales de 2028. Gigantes de gestión de activos como Fidelity y BlackRock están trasladando activos tradicionales como acciones, bonos del tesoro y fondos del mercado monetario a la cadena de bloques en masa, y la liquidez de los activos tokenizados en cadena se expandirá a un ritmo muy superior al esperado por la industria.

Esto equivale a construir un embalse más grande para el sector DeFi: primero se acumula la escala de activos, y luego las actividades financieras posteriores como el comercio, los préstamos y el staking tendrán suficientes instrumentos para sustentarse.

El aumento de la tasa de penetración de DeFi (3,5% → 30%) impulsa el TVL (37 veces)

Poner los activos en cadena es solo el primer paso; el agua estancada debe convertirse en agua corriente. En términos simples, solo cuando los activos circulen hacia los protocolos DeFi se convertirán en ingresos y valor para el protocolo. Standard Chartered espera que actualmente solo alrededor del 3,5% de los activos tokenizados se inviertan en el ecosistema DeFi, y que esta proporción aumente al 30% para 2030.

Impulsado por el crecimiento de los activos criptográficos nativos y la entrada de RWA en cadena, el TVL (valor total bloqueado) total de DeFi en 2030 aumentará 37 veces desde los niveles actuales, alcanzando aproximadamente 2,7 billones de dólares.

El interruptor de tarifas proporciona soporte de precio (40 veces)

Uniswap, como el gran centro de liquidez on-chain, será el mayor beneficiario de esta afluencia de capital, y su token UNI también cosechará un aumento de precio de casi 40 veces, pasando de 2,6 a 100 dólares.

La trayectoria de precio a largo plazo que Standard Chartered da para UNI es: 6,5 dólares a finales de 2026 → 20 dólares a finales de 2027 → 40 dólares a finales de 2028 → 65 dólares a finales de 2029 → 100 dólares a finales de 2030.

En el pasado, UNI, al tener solo derechos de gobernanza y no capacidad para capturar flujo de caja, fue una vez objeto de burlas en el mercado como una 'moneda sin valor'. A finales del año pasado, Uniswap activó el interruptor de tarifas y UNI entró oficialmente en una era deflacionaria.

El informe señala que Uniswap destruyó de una vez 100 millones de UNI el 28 de diciembre del año pasado, y destruyó adicionalmente 5 millones de UNI, reduciendo la oferta total de 1 mil millones a 895 millones, y la oferta circulante también se redujo a 622 millones. Esta contracción de la oferta proporcionará soporte al precio de UNI.

Además, Uniswap también ha generado aproximadamente 21 millones de dólares en tarifas del protocolo. La relación lineal entre las tarifas y el volumen de operaciones significa que, a medida que los activos tokenizados fluyan hacia el protocolo, el interruptor de tarifas activará automáticamente una mayor cantidad de destrucción. Esto significa que UNI está pasando de ser una 'herramienta de gobernanza pura' a un 'activo productivo con atributos deflacionarios', reduciendo directamente la brecha de múltiplos de valoración entre Uniswap y intercambios listados como Coinbase.

Vale la pena mencionar que Geoffrey Kendrick también propuso una analogía comercial vívida en el informe: comparar Uniswap con YouTube y Coinbase con Netflix.

-

Coinbase (modelo Netflix): Operaciones centralizadas, inversión intensiva en activos, requiere un alto apoyo de capital, la lista de monedas y el cumplimiento normativo deben pasar por múltiples capas de selección, alto costo marginal de expansión, las categorías de activos cubiertas pueden verse limitadas fácilmente.

-

Uniswap (modelo YouTube): Arquitectura de pools de liquidez abiertos, cualquier usuario puede ser un 'creador de contenido' (proveedor de liquidez). La plataforma no tiene que incurrir en altos costos para listar activos. En escenarios como el comercio de stablecoins, derivados de staking líquido y tokens de nicho, los efectos de red y las ventajas de la larga cola de este modelo abierto son difíciles de igualar para los intercambios centralizados (CEX).

Este efecto bilateral de prosperar cuanto más se usa es precisamente la barrera de entrada que permite a Uniswap mantener su posición de liderazgo a largo plazo.

Más importante aún, Standard Chartered considera que Uniswap no es simplemente una 'aplicación DEX para minoristas', sino que es esencialmente un conjunto de infraestructura de mercado integrable. Una vez que la escala de RWA se expanda, las instituciones financieras tradicionales podrán 'conectar' directamente los activos a los pools de liquidez de Uniswap para comerciar. Y esta funcionalidad, el propio mercado financiero tradicional no puede lograrla.

Uniswap se convierte en la interfaz preferida para el capital tradicional, pero es atacado por nuevos DEX y agregadores

El filtro a largo plazo de Wall Street es lo suficientemente atractivo, pero al regresar al mercado criptográfico real, la situación real de Uniswap no es tan fluida como el crecimiento lineal del informe.

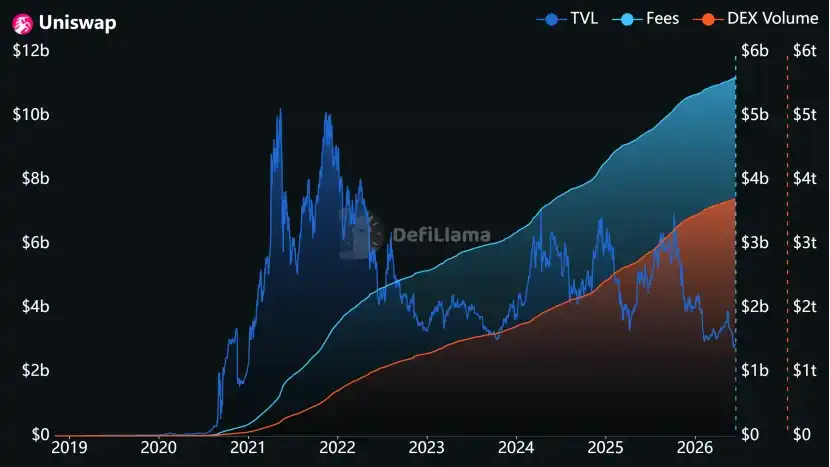

Desde su fundación en 2018, Uniswap ha tenido un volumen de operaciones acumulado de más de 3,7 billones de dólares, tarifas acumuladas de hasta 5,6 mil millones de dólares y un TVL de aproximadamente 2,88 mil millones de dólares.

Desde la perspectiva de la cuota de mercado, el trono de Uniswap como DEX sigue siendo sólido. Ya sea en la red principal de Ethereum o en los principales ecosistemas de L2, el volumen de operaciones y la profundidad de liquidez de Uniswap ocupan una posición dominante, sin que ningún competidor pueda representar una amenaza sustancial.

Una señal más importante proviene del lado institucional. En febrero de este año, el fondo del mercado monetario tokenizado de BlackRock, BUIDL, anunció que estaría disponible para operar en Uniswap X y compró estratégicamente tokens UNI. Con la popularización de Uniswap X, que introduce características como enrutamiento off-chain, operaciones sin gas y resistencia a MEV (valor extraíble por mineros), se ha reducido significativamente la brecha de experiencia entre DEX y CEX, convirtiéndose en la entrada preferida para el capital tradicional en cadena.

No por casualidad, el viernes pasado (12 de junio), Fidelity también desplegó la liquidez de su stablecoin FIDD en Uniswap. El modelo de liquidez concentrada del protocolo es actualmente el mecanismo de fijación de precios más eficiente on-chain. Una vez que los activos RWA conformes se pongan en cadena a gran escala, Uniswap podría convertirse en la 'Bolsa de Nueva York' on-chain, tomando el control de la fijación de precios de los activos.

El agua de Wall Street está fluyendo hacia la cadena. Y Uniswap es el grifo. Las instituciones de Wall Street están utilizando Uniswap como la interfaz on-chain para activos conformes, y UNI también se está acercando a la lógica de fijación de precios de la 'infraestructura de enrutamiento on-chain'.

Aunque el panorama final de 100 dólares es bastante tentador, en el camino de Uniswap hacia la cima todavía hay dos grandes montañas que pueden hacer que este cheque a plazo se posponga significativamente o incluso no se materialice.

-

La interceptación de tráfico por parte de nuevos DEX y agregadores (riesgo competitivo): Los DEX de la facción de Solana, como Jupiter y Raydium, aprovechando el fervor por los Meme y los costos de transacción extremadamente bajos, han capturado una enorme cantidad de tráfico minorista. Al mismo tiempo, agregadores como 1inch y CowSwap interceptan a los usuarios en el front-end, haciendo que Uniswap en algunos ecosistemas se reduzca a un 'pool de liquidez de back-end', debilitando continuamente la prima de marca y la mentalidad del usuario.

-

El retraso en la implementación de la tokenización (riesgo macro): La valoración de Standard Chartered depende en gran medida de la suposición de que 'el TVL de DeFi alcance los 2,7 billones de dólares en 2030'. Si el progreso legislativo global sobre la tokenización no cumple las expectativas, o si ocurren incidentes de seguridad a gran escala o riesgos sistémicos, la velocidad de penetración de RWA se ralentizará significativamente, y el ciclo de realización de esta gran narrativa podría retrasarse gravemente.

Volviendo al aspecto más intuitivo del precio, el precio actual de negociación de UNI es inferior a 3 dólares, una caída de más del 92% desde su máximo histórico de mayo de 2021.

El interruptor de tarifas trajo deflación, pero no una inversión del precio. La frialdad del mercado hacia la narrativa DeFi, la escasez de liquidez y las altas tasas de interés macroeconómicas están ejerciendo una gran presión sobre la valoración de UNI.

Sin embargo, esto puede ser precisamente la fuente del 'espacio de 40 veces' en los ojos de Standard Chartered: partir desde una base baja.

La primera cobertura de UNI por parte de Standard Chartered y el establecimiento de un precio objetivo de 100 dólares tienen un significado simbólico mayor que el precio en sí. En realidad, si la predicción es precisa o no no es tan importante; lo importante es que la percepción de Wall Street sobre DeFi está experimentando un cambio: pasando de los primeros años de 'crecimiento salvaje, burbuja especulativa' a un juicio comercial racional sobre 'eficiencia de capital, efectos de red, valor del flujo de caja'.

Es necesario señalar que los informes de investigación de Wall Street suelen ser fuertes en lógica macro, pero débiles en riesgos micro. Para los inversores que están en el medio, el destino de 40 veces es ciertamente tentador, pero el camino hacia 2030 también está destinado a estar lleno de espinas.

Si UNI puede realmente captar el dividendo de tokenización de 4 billones de dólares depende de cómo bailará este difícil dúo entre el principio de descentralización y el cumplimiento normativo global del mundo real.

Más que un aumento de 40 veces, la espera de 4 años es lo que realmente pondrá a prueba la fe.