Rédaction : Jason Rosenthal, partenaire opérationnel de a16z crypto

Traduction : Chopper, Foresight News

En observant les nombreuses entreprises pérennes de l'histoire du commerce, leur logique de succès repose invariablement sur la circulation des capitaux : mener des activités qui capturent la création et le transfert de valeur au sein de l'écosystème, et en tirer des revenus. Plus le volume de valeur transitant par l'écosystème est important, plus la taille de l'entreprise a tendance à se développer.

La technologie cryptographique est la première technologie moderne à être intrinsèquement adaptée à cette logique commerciale. Si une startup ne s'appuie pas sur cette logique lors de la conception de son produit et de la construction de son modèle économique, elle passe à côté d'une immense opportunité. La popularisation des stablecoins a conféré à l'argent et à la valeur une vitesse de circulation comparable à celle d'Internet, permettant des règlements globaux 24h/24 et 7j/7, et offrant des caractéristiques de programmation de bout en bout. Aujourd'hui, les canaux sous-jacents de circulation des capitaux sont pleinement ouverts, les modèles économiques unitaires sont transparents, et chaque dollar circulant à l'échelle mondiale représente un flux potentiel sur ce terrain de jeu.

Logique commerciale sous-jacente

La blockchain est fondamentalement un modèle commercial de type réseau. Toutes les transactions sont enregistrées sur un registre partagé, et chaque nouveau participant renforce cette infrastructure sous-jacente utilisée par les développeurs suivants. Plus il y a de personnes utilisant l'écosystème et construisant des applications, plus la valeur du réseau dans son ensemble pour tous les utilisateurs augmente.

La plupart des entreprises traditionnelles doivent consacrer des années à créer des effets de réseau sur des infrastructures obsolètes ; tandis que les entrepreneurs du domaine de la crypto démarrent avec des effets de réseau naturels.

Les jetons de réseau amplifient encore cet avantage. Un système de jetons bien conçu peut lier les utilisateurs, développeurs, fournisseurs de services, validateurs de nœuds et l'écosystème du protocole à un objectif commun – faire progresser le réseau – tout en répartissant les revenus en fonction des contributions de chacun. Les revenus générés par le protocole reviennent en fin de compte à tous les participants de l'écosystème. Il n'y a pas de ristournes privées, ni de transactions spéciales, mais simplement une boucle vertueuse : la valeur circule au sein du système, et les revenus reviennent à tous ceux qui construisent l'écosystème.

Cette logique commerciale n'est pas nouvelle, mais c'est l'industrie de la crypto qui permet pour la première fois aux startups de la mettre en œuvre et de la reproduire à grande échelle plus facilement.

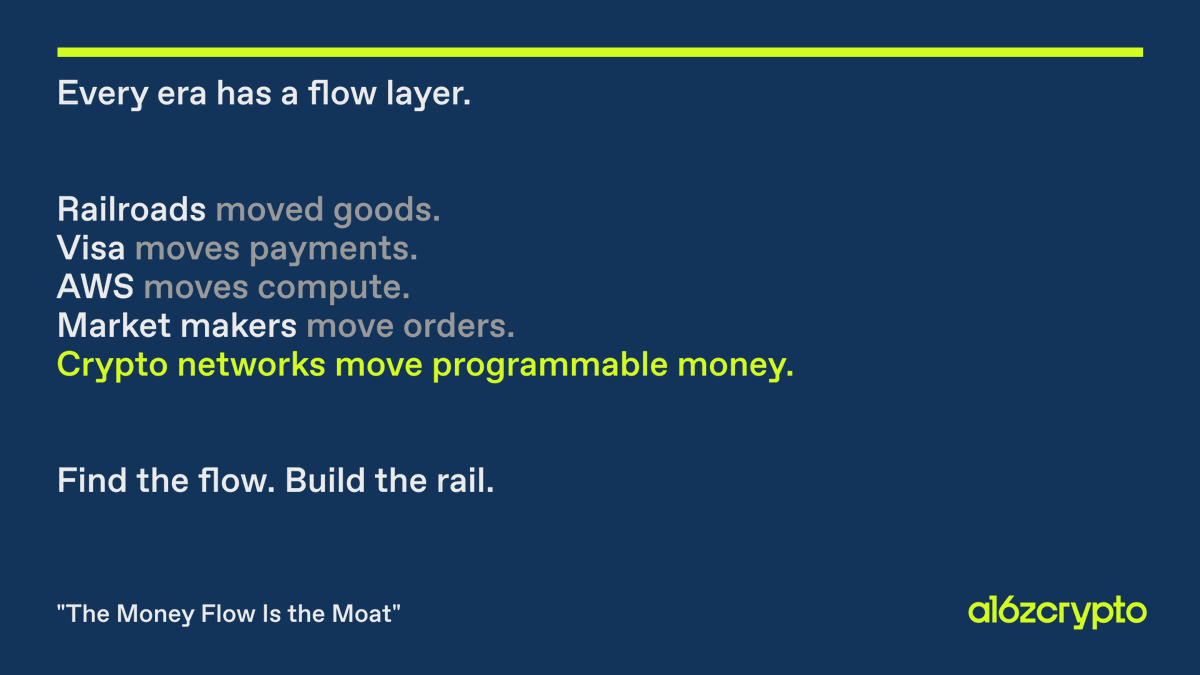

Le cœur de rentabilité des compagnies ferroviaires n'a jamais été la vente de locomotives, mais la perception de droits de passage sur chaque train de marchandises transportant des céréales, du charbon ou de l'acier. Standard Oil, US Steel, AT&T étaient tous des géants enracinés dans les maillons de la circulation de la valeur. Google et Meta ont supplanté les médias imprimés et télévisés traditionnels, non pas simplement parce que leur forme de publicité était meilleure, mais parce qu'ils ont capturé les points nodaux où l'attention se transforme en transactions commerciales, prélevant leur part sur des flux commerciaux de milliers de milliards de dollars. Amazon Web Services occupe une position centrale dans les ressources de calcul.

La règle reste la même : identifier le chemin central où la valeur circule, et occuper une position clé sur ce chemin.

Cette logique se manifeste clairement dans les marchés financiers. Pour l'exercice 2024, Visa a traité un volume de paiements de 15,7 billions de dollars, générant un revenu net de 35,9 milliards de dollars. Le célèbre teneur de marché Jane Street a réalisé l'année dernière un revenu net de transactions de 20,5 milliards de dollars, dépassant Citibank et Bank of America. Les cinq principaux teneurs de marché américains traitent 87% du paiement pour ordre : ils ne prédisent pas les mouvements du marché, ils doivent simplement se positionner dans la chaîne de circulation de chaque ordre ; plus le volume d'échanges est élevé, plus les revenus sont importants.

Ces entreprises partagent un autre point commun : de puissants effets de réseau. Plus il y a de commerçants acceptant les cartes Visa, plus la carte a de valeur pour ses détenteurs ; inversement, plus il y a d'utilisateurs détenteurs de cartes, plus cela attire de commerçants à accepter le service. C'est la même chose pour le marché du paiement pour ordre : plus il y a de courtiers connectés, plus l'écart entre les prix d'achat et de vente se réduit, attirant ainsi plus de courtiers et générant des flux d'ordres plus importants.

La combinaison du flux de capitaux et des effets de réseau est l'un des modèles commerciaux les plus solides du monde des affaires.

Vos profits, c'est mon opportunité

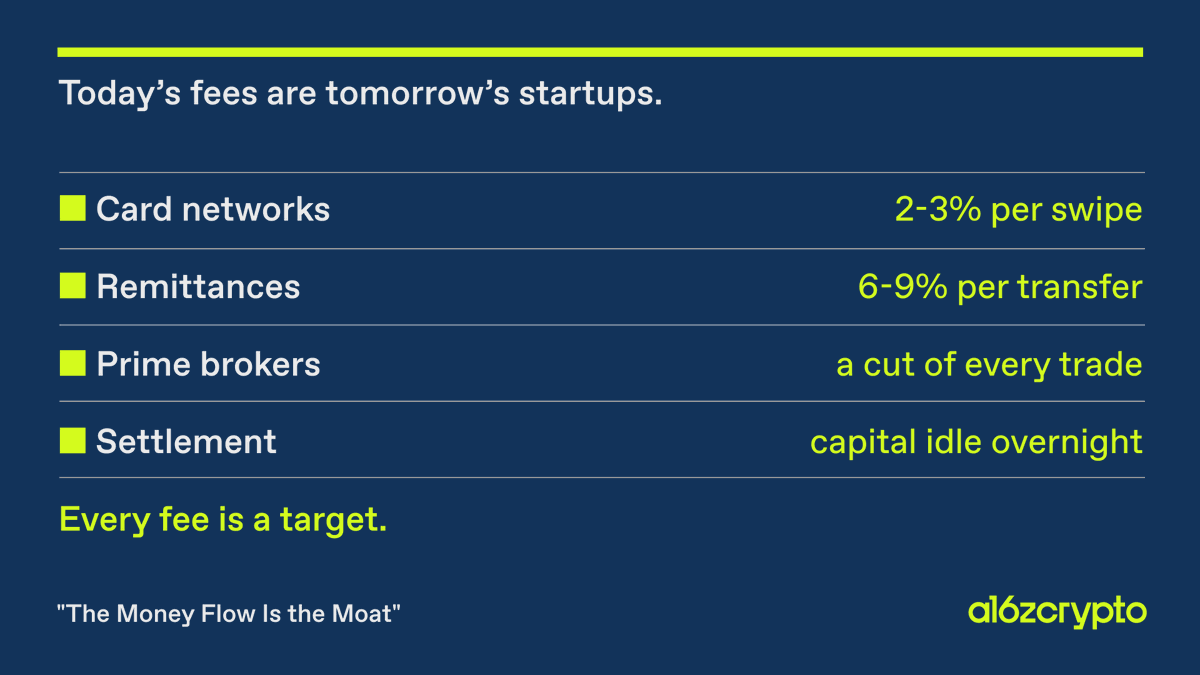

Jeff Bezos a émis un point de vue classique : « Vos profits sont mon opportunité. » Cette phrase s'appliquait initialement au commerce de détail, mais elle est encore plus pertinente pour les services financiers traditionnels – le secteur financier est le domaine où la rétention de profits est la plus importante au monde. Les sous-secteurs tels que les paiements, la garde d'actifs, le prêt, le change, la titrisation, le règlement des transactions, le teneur de marché, etc., suivent tous cette logique.

Visa et Mastercard, basés sur des réseaux construits dans les années 60, perçoivent des frais de transaction de 2% à 3% ; les frais pour les transferts d'argent transfrontaliers atteignent 6% à 9% ; les brokers principaux et les institutions de garde prélèvent une part sur chaque transaction de titres. Même avec la réduction du cycle de règlement des titres à T+1 aux États-Unis en 2024, les fonds peuvent rester inactifs pendant la nuit, ce qui représente un coût structurel supporté par tous les participants au marché.

Les espaces de profit existants dans ces industries sont autant de points d'entrée potentiels pour le changement. Réduire les coûts de transaction, améliorer l'efficacité de la circulation des capitaux, et potentiellement élargir encore la taille globale du marché. Stripe et Square ont démontré que ce modèle fonctionne dans le domaine des paiements.

Les entrepreneurs de l'industrie de la crypto ont l'opportunité de construire la prochaine génération d'infrastructure : programmable, avec des transactions instantanées, une couverture de service mondiale, et dès sa création, enracinée dans la chaîne de circulation des capitaux.

L'opportunité dépasse également largement le cadre des services financiers. Les marchés de la puissance de calcul et des GPU, les puces mémoire, les données d'entraînement de l'IA, l'énergie, la robotique, l'aérospatiale, les métaux des terres rares – tous ces domaines sont sur le point de connaître des flux de valeur mondiaux à grande échelle, et les canaux traditionnels existants sont totalement incapables de supporter un tel volume d'activité.

Tous ces domaines représentent de nouveaux marchés vierges, reposant sur une infrastructure programmable et axés sur un modèle de circulation des capitaux. Il n'y a pas de plateformes établies de longue date, pas d'intermédiaires complexes, et aucune structure ancienne à préserver.

En tant qu'entrepreneur, posez-vous quelques questions : Votre activité actuelle se trouve-t-elle au cœur de la chaîne de circulation de la valeur ? Lorsque le volume d'échanges et la taille de la valeur de l'écosystème de votre produit décupleront, vos revenus augmenteront-ils proportionnellement ? Si vous développez un nouveau produit, dans le marché cible, quel maillon présente la rétention de profits la plus élevée par rapport à la valeur qu'il crée ?

Là où se trouve la réponse, se trouve l'opportunité. Comprimer les coûts des maillons existants, s'insérer dans de nouvelles chaînes de circulation de la valeur, puis s'appuyer sur les effets de réseau pour une croissance soutenue.