Tác giả gốc: Long Nguyệt

Nguồn gốc: Wallstreetcn

Vào lúc 20:30 tối nay (giờ Bắc Kinh), Cục Thống kê Lao động Mỹ sẽ công bố số liệu CPI tháng 5. Đây cũng là chỉ số lạm phát quan trọng nhất mà thị trường quan tâm trước cuộc họp chính sách lãi suất của chủ tịch mới Fed Walsh vào tuần tới.

Theo tin từ bàn giao dịch, bốn tổ chức lớn của Phố Wall - Goldman Sachs, UBS, Deutsche Bank và Morgan Stanley - đã liên tục công bố báo cáo dự báo trước khi dữ liệu được phát hành. Dự báo của bốn tổ chức có khác nhau, nhưng xu hướng tương đồng: Lạm phát tổng thể có thể cao, nhưng lạm phát cơ bản có thể không nóng đến vậy. Giá năng lượng đẩy CPI tổng thể lên, trong khi các yếu tố như giá thuê, bảo hiểm ô tô thì kéo CPI cơ bản xuống.

CPI tổng thể có thể tăng vượt 4%, đạt mức cao nhất trong 3 năm, CPI cơ bản có thể thấp hơn đồng thuận

Xét từ dự báo, dự báo của bốn tổ chức về CPI tổng thể tháng 5 so với cùng kỳ năm trước tập trung trong khoảng 4.17%~4.3%, đều cao hơn mức 3.81% của tháng 4. Nhưng dự báo CPI cơ bản hàng tháng của họ phổ biến thấp hơn đồng thuận thị trường.

Xu hướng của lạm phát tổng thể và lạm phát cơ bản thể hiện trạng thái phân hóa rõ rệt.

Phần "đáng lo" là lạm phát tổng thể. Dự báo so với cùng kỳ năm trước của Goldman Sachs, UBS, Deutsche Bank và Morgan Stanley đều trên 4%. Tính toán 4.27% của Deutsche Bank và 4.3% của Morgan Stanley cao hơn tháng 4 khoảng 46-49 điểm cơ bản, và sẽ là mức cao nhất kể từ tháng 4/2023.

Phần "đáng mừng" là lạm phát cơ bản. Sau khi loại trừ thực phẩm và năng lượng, CPI cơ bản hàng tháng có thể chỉ là 0.17%~0.22%, thấp hơn đáng kể so với mức dự báo phổ biến của thị trường là 0.27%~0.30%.

Lạm phát tổng thể có thể vượt 4%: Năng lượng là "thủ phạm chính"

Năng lượng sẽ là động lực cốt lõi có thể khiến lạm phát lần này tăng vọt.

Sau khi chiến tranh Iran bùng nổ, giá bán lẻ xăng dầu của Mỹ tăng mạnh, dự kiến kéo giá hàng hóa năng lượng tháng 5 tăng khoảng 6%~7% so với tháng trước, và toàn bộ nhóm năng lượng tăng khoảng 4% so với tháng trước. Hiệu ứng này trực tiếp đẩy CPI tổng thể so với cùng kỳ năm trước từ mức 3.81% của tháng 4 lên mức 4.17%~4.3% của tháng 5.

Tính toán của Deutsche Bank cho thấy, lạm phát năng lượng so với cùng kỳ năm trước có thể tiến sát 24%; trong khi vào tháng 2, con số này chỉ là 0.5%.

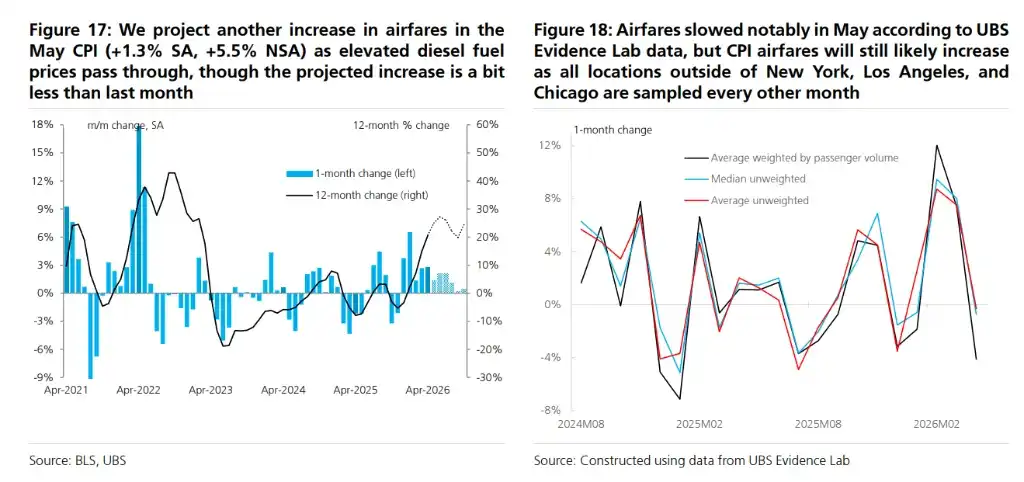

Giá vé máy bay tăng là một trong những chuỗi truyền dẫn trực quan nhất. Chi phí nhiên liệu tăng trực tiếp đẩy cao chi phí vận hành của các hãng hàng không, giá vé máy bay tháng 5 dự kiến tăng 1.3%~2% so với tháng trước.

Tin tốt là giá xăng đã chạm đỉnh vào ngày 20/5 và sau đó giảm khoảng 40 cent/gallon. UBS dự báo, điều này sẽ khiến CPI tổng thể tháng 6 giảm khoảng 0.13% so với tháng trước, và giảm xuống khoảng 3.81% so với cùng kỳ năm trước. Nói cách khác, tháng 5 rất có thể là đỉnh của đợt lạm phát tổng thể lần này.

Tại sao lạm phát cơ bản lại thấp hơn kỳ vọng, chìa khóa nằm ở việc nhà ở hạ nhiệt trở lại

CPI cơ bản loại trừ thực phẩm và năng lượng. Cũng chính vì loại bỏ hai hạng mục nóng nhất này, dữ liệu cơ bản tháng 5 sẽ trông ôn hòa hơn nhiều.

Trong CPI Mỹ, nhà ở có trọng số rất cao, khoảng 35%.

Goldman Sachs và UBS đều dự báo tiền thuê tương đương chủ sở hữu (OER) và tiền thuê nhà chính tháng 5 tăng khoảng 0.22%~0.23% so với tháng trước, tiếp tục xu hướng chậm lại. Tháng 4, hai hạng mục này đã tăng lần lượt 0.53% và 0.55% so với tháng trước. Deutsche Bank cũng liệt kê "xu hướng lạm phát nhà ở vẫn ôn hòa" là một trong những lý do khiến lạm phát cơ bản mềm mỏng.

Vì bản thân OER có trọng số lớn, chỉ cần giảm từ khoảng 0.5% xuống hơn 0.2% cũng sẽ kéo đáng kể chỉ số CPI cơ bản xuống.

Bảo hiểm ô tô cũng là một điểm hạ nhiệt.

Goldman Sachs dự báo giá bảo hiểm ô tô tháng 5 giảm 0.1% so với tháng trước. Mô hình dữ liệu trực tuyến của họ cho thấy sự thay đổi phí bảo hiểm tạo ra tín hiệu giảm cho CPI bảo hiểm ô tô. Deutsche Bank cũng đề cập, bảo hiểm ô tô dự kiến sẽ yếu một lần nữa.

Ô tô đã qua sử dụng cũng không có áp lực tăng rõ rệt. Goldman Sachs dự báo giá ô tô đã qua sử dụng không đổi, ô tô mới tăng 0.1%; UBS dự báo ô tô đã qua sử dụng giảm 0.26%, ô tô mới giảm 0.10%.

Điều này có nghĩa là, một số hạng mục thường xuyên gây nhiễu lạm phát cơ bản Mỹ trong vài năm qua - nhà ở, bảo hiểm ô tô, ô tô đã qua sử dụng - lần này đều không đưa ra tín hiệu lạm phát mạnh. Nói cách khác, CPI cơ bản tháng 5 thấp, không chỉ là do một hạng mục nào đó "đột ngột hạ nhiệt".

Lạm phát cơ bản không phải toàn tuyến hạ nhiệt: Vé máy bay, hàng hóa CNTT và một số dịch vụ vẫn có áp lực

CPI cơ bản thấp hơn đồng thuận, không có nghĩa là tất cả các hạng mục cơ bản đều đang hạ nhiệt.

Vé máy bay là một hạng mục tăng giá.

Goldman Sachs dự báo giá vé máy bay tháng 5 tăng 2%. UBS dự báo tăng 1.34%. Nguyên nhân là giá nhiên liệu hàng không trong phần lớn thời gian tháng 5 vẫn ở mức cao và có thể truyền sang giá vé.

Đánh giá về giá khách sạn có sự phân hóa lớn. Goldman Sachs dự báo khách sạn tăng 0.2%; UBS điều chỉnh giảm dự báo lưu trú dựa trên dữ liệu Smith Travel Research, dự báo giá thuê ngoài giảm 0.77%. Nhưng UBS cũng lưu ý, CPI thống kê giá tại thời điểm đặt phòng, còn dữ liệu STR gần với giá tại thời điểm nhận phòng hơn, chênh lệch thời gian có thể mang lại rủi ro tăng giá, đặc biệt có thể phản ánh sớm nhu cầu liên quan đến World Cup.

Mặt hàng hóa cũng có độ kết dính.

UBS dự báo giá hàng hóa cơ bản tháng 5 tăng 0.08% so với tháng trước, nằm giữa mức 0.11% của tháng 3 và 0.03% của tháng 4. Đánh giá của họ là, tác động của thuế quan đối với lạm phát hàng hóa cơ bản 12 tháng có thể đã vượt qua đỉnh một chút, nhưng sự truyền dẫn còn sót lại vẫn sẽ khiến giá hàng hóa cơ bản hàng tháng duy trì tăng trưởng dương nhẹ trong phần còn lại của năm nay.

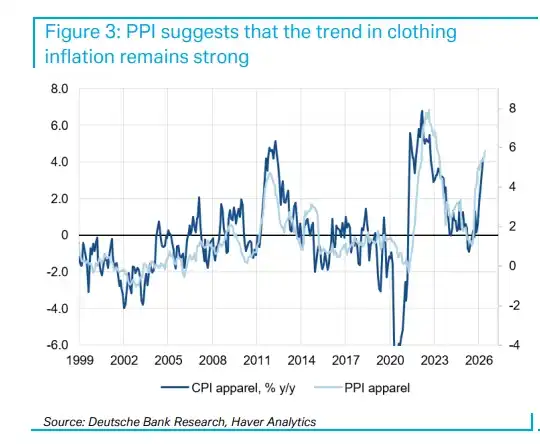

Deutsche Bank cũng đề cập, giá nhập khẩu cho thấy giá hàng hóa CNTT vẫn có động lực mạnh, đằng sau bao gồm giá chip lưu trữ toàn cầu đang ở mức cao. Đồng thời, PPI quần áo cho thấy xu hướng lạm phát quần áo vẫn mạnh, tuy nhiên giá nhập khẩu yếu, động lực CPI có thể chậm lại so với vài tháng trước.

Mục dịch vụ thì phức tạp hơn.

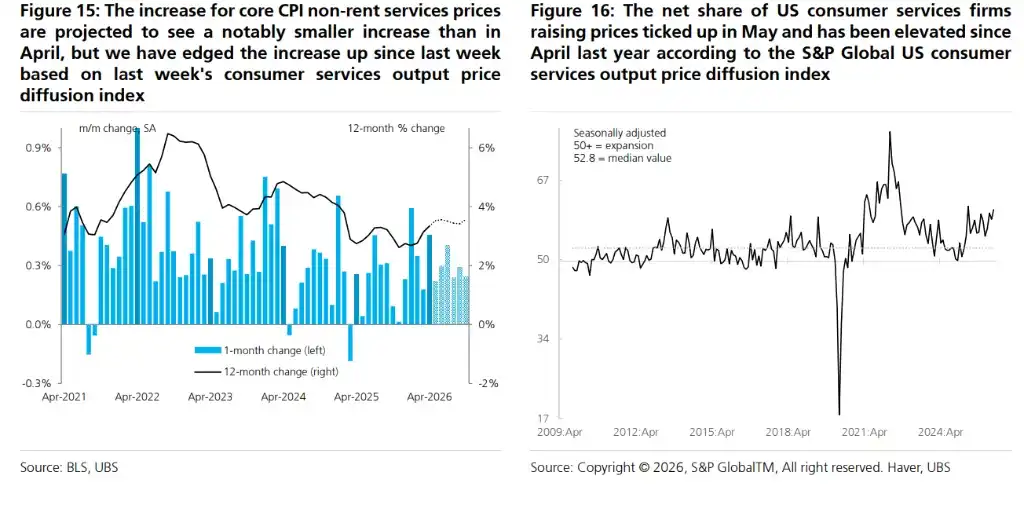

UBS đã điều chỉnh tăng dự báo giá dịch vụ cơ bản không bao gồm tiền thuê từ 0.17% lên 0.21%, lý do là chỉ số khuếch tán giá đầu ra dịch vụ tiêu dùng Mỹ của S&P Global cho thấy, tỷ lệ doanh nghiệp dịch vụ tiêu dùng tăng giá trong tháng 5 đã tăng lên và đạt mức cao thứ hai kể từ năm 2009 ngoại trừ thời kỳ bất thường do đại dịch.

Điều thực sự cần xem tối nay, không chỉ là một chỉ số lạm phát tổng thể trên 4%

Con số bề mặt của CPI tháng 5 có thể rất cao, nhưng tách ra xem thì quan trọng hơn.

Nếu CPI tổng thể cao, chủ yếu đến từ xăng dầu và năng lượng, thị trường có thể kết hợp với việc giá xăng tháng 6 giảm để đánh giá tính bền vững.

Nếu CPI cơ bản thấp hơn đáng kể so với kỳ vọng, thị trường sẽ tiếp tục xem lạm phát thấp đến từ đâu: là do xu hướng nhà ở chậm lại, hay chỉ là tác động theo mùa một lần.

Nếu vé máy bay, hàng hóa CNTT, dịch vụ không bao gồm tiền thuê tiếp tục mạnh, thì giá trị của việc lạm phát cơ bản hạ nhiệt sẽ bị giảm sút.

Vì vậy, báo cáo CPI này có thể đồng thời đưa ra hai thông điệp cho thị trường:

Một mặt là, lạm phát tổng thể một lần nữa vượt 4%, thậm chí có thể đạt mức cao nhất kể từ tháng 4/2023.

Mặt khác là, lạm phát cơ bản có thể chỉ khoảng 0.2%, thấp hơn rõ rệt so với đồng thuận thị trường.

Đây chính là điểm khó giao dịch nhất của CPI tối nay: lạm phát tổng thể trông có vẻ nóng, nhưng lạm phát cơ bản có thể không nóng đến vậy; giá dầu đẩy tổng thể lên, nhà ở và bảo hiểm ô tô kéo cơ bản xuống.

Định giá hoán đổi lạm phát: Thị trường đang đặt cược vào bất ngờ tăng giá của USD

Thị trường hoán đổi lãi suất hiện đưa ra định giá CPI tổng thể tháng 5 là 4.27%~4.28%, cao hơn một chút so với mức trung vị 4.2% trong khảo sát của Bloomberg.

Khung phân tích của nhà chiến lược Morgan Stanley Molly Nickolin cho thấy, định giá hoán đổi lạm phát trong 12 lần công bố CPI trước đây, có 9 lần dự đoán chính xác hướng của lạm phát so với cùng kỳ năm trước. Định giá hiện tại so với kỳ vọng của các nhà kinh tế hàm ý một độ lệch tăng khoảng 0.48 độ lệch chuẩn.

Dựa trên kiểm tra lịch sử, bất ngờ tăng giá 0.48 độ lệch chuẩn thường tương ứng với chỉ số USD DXY tăng khoảng 0.14% trong vòng 1 giờ sau khi công bố. Trong tất cả các đồng tiền G10, đồng Krona Thụy Điển (SEK) có biểu hiện yếu nhất trong các ngày công bố CPI "kỳ vọng USD tăng", với mức giảm trung bình lớn nhất.

Nhìn về phía trước: Giá dầu là biến số lớn nhất trên con đường lạm phát

Xu hướng của CPI cơ bản trong vài tháng tới phụ thuộc vào giá dầu có thể duy trì bao lâu.

Dự báo cơ sở hiện tại là: CPI cơ bản hàng tháng duy trì ở mức khoảng 0.2%. Nhưng nếu tình hình Trung Đông tiếp diễn, giá dầu giảm không đạt kỳ vọng, rủi ro tăng giá sẽ càng nổi bật - giá dầu cao không chỉ trực tiếp đẩy giá năng lượng lên, mà còn tiếp tục thấm vào lạm phát cơ bản thông qua các khâu trung gian như vé máy bay, vận tải.

Dự báo dài hạn của Deutsche Bank bi quan hơn: Ngay cả khi giá dầu bắt đầu giảm vào tháng 6, lạm phát năng lượng tổng thể so với cùng kỳ năm trước vẫn sẽ duy trì trên 10% cho đến đầu năm 2027, sau đó mới chuyển sang âm. Lạm phát dịch vụ cơ bản (loại trừ tiền thuê/OER) cũng dự kiến sẽ duy trì trên 3% trong một thời gian dài.