Autor: Yi.Pineapple

Los LP ya no compran sueños, los GP deben vender productos. Este artículo intentará clasificar los productos actuales de recaudación de fondos en cripto en tres categorías: Primary, Liquid y CeFi / DeFi Native Yield. La primera parte hablará sobre Primary: después de que el blind pool de VC haya perdido atractivo, ¿quién se queda aún en esta mesa y quién debe volver a demostrar su valía? La respuesta está al final, puedes ir directamente hasta ahí.

Nota: Este artículo tiene como objetivo describir el panorama general del mercado de recaudación de fondos en cripto. La primera parte clasifica y explica la situación actual del mercado principalmente desde el ángulo del producto, la segunda parte analizará más desde la perspectiva de los LP. Dado que el autor opera principalmente en el mercado asiático, este artículo puede tener un sesgo regional.

Situación del mercado

Después de perder las "estrellas y los mares", la mayoría de los GP de cripto que no obtuvieron rendimientos excesivos en este ciclo deben aterrizar y lanzar un producto con PMF. Deben demostrar que aún tienen la capacidad de generar rendimientos excesivos para los LP en algún nicho de mercado, o resolver problemas específicos para los LP / socios, para poder sobrevivir.

- Para la mayoría de los GP, este mercado ya ha pasado de la etapa de "comprar una visión de futuro" a la de "comprar un producto concreto".

- Los LP ahora han perdido la paciencia, ya no quieren contemplar las estrellas y los mares, solo quieren ver algo que genere dinero inmediata, instantáneamente y con relativa certeza.

- Los LP de cripto ya han perdido la confianza en el mercado y no están dispuestos a creer fácilmente en la historia del "próximo ciclo" (esto ya se ha discutido demasiado, no me extenderé aquí). Además, mucha gente no ha obtenido dinero fácil en este ciclo; una vez que las formas de ganar dinero se vuelven más difíciles, las acciones de inversión tienden a ser relativamente más prudentes y conservadoras.

- La mayoría de los LP tradicionales también han completado una ronda de aprendizaje, superando la etapa de escuchar historias. El mercado alcista de 2020/2021 fue el momento de mayor FOMO. El dinero en dólares era barato (rendimiento del Tesoro cerca de 0), los LP todavía ganaban dinero con relativa facilidad (en la víspera del inicio del ciclo económico a la baja) y cripto estaba en un período de explosión (aparecieron muchos mitos de riqueza súbita y aún había sueños por contar). En ese entonces, mucha gente, incluso sin entender mucho de cripto, estaba dispuesta a gastar por impulso en un sueño; o bien, por necesidades estratégicas, pagaban para entrar y aprender.

- La IA y la reducción de costos laborales también han cambiado el nicho de los GP. Los costos para que los LP aprendan, contraten personal, analicen datos, realicen operaciones o hagan pequeñas inversiones directas están disminuyendo. La tendencia es que los LP se conviertan en GP. Si los GP solo ofrecen la capacidad vaga de "entender de cripto", su valor será cada vez más peligroso.

- En cuanto al sector de "contar historias", a menos que sea un fondo estadounidense con una marca muy fuerte, que basándose en su historial de éxitos (track record) cuente historias y visiones en nichos específicos (por ejemplo, a16z aprovechando su ventaja en el sector de la IA para hablar de crypto * IA, o Dragonfly hablando de internet capital markets tras haber invertido en Ethena/polymarket) aún tiene oportunidades. En Asia, este nicho es ya muy difícil, ya que, hasta cierto punto, tanto para proyectos cripto como para fondos, solo los "white people" tienen la oportunidad de contar historias.

Panorama general de productos

Este artículo divide los productos de recaudación de fondos en cripto en tres grandes categorías para su discusión: Primary, Liquid y CeFi / DeFi Native Yield (Nota: esta clasificación no es completamente precisa, habrá algunas áreas grises entre las tres). (*Esta vez solo escribiré sobre Primary)

Primary VC:

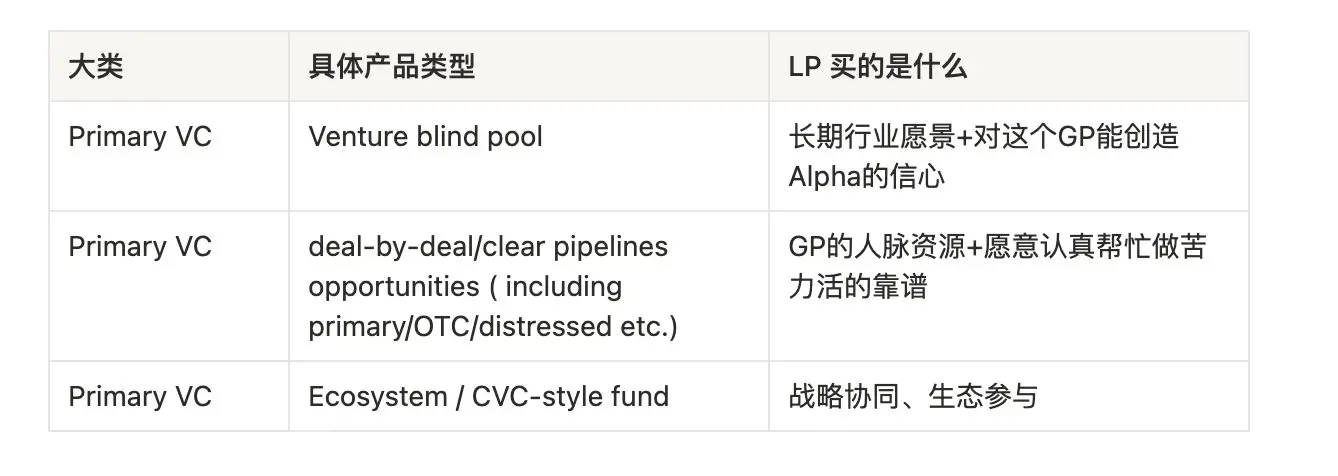

Desde la perspectiva de la transparencia, se pueden dividir aproximadamente en blind pool (fondo ciego) y aquellos con un pipeline claro.

Desde la perspectiva de la liquidez, se pueden dividir aproximadamente en primaria (primary) y primaria y media (primary + secondary).

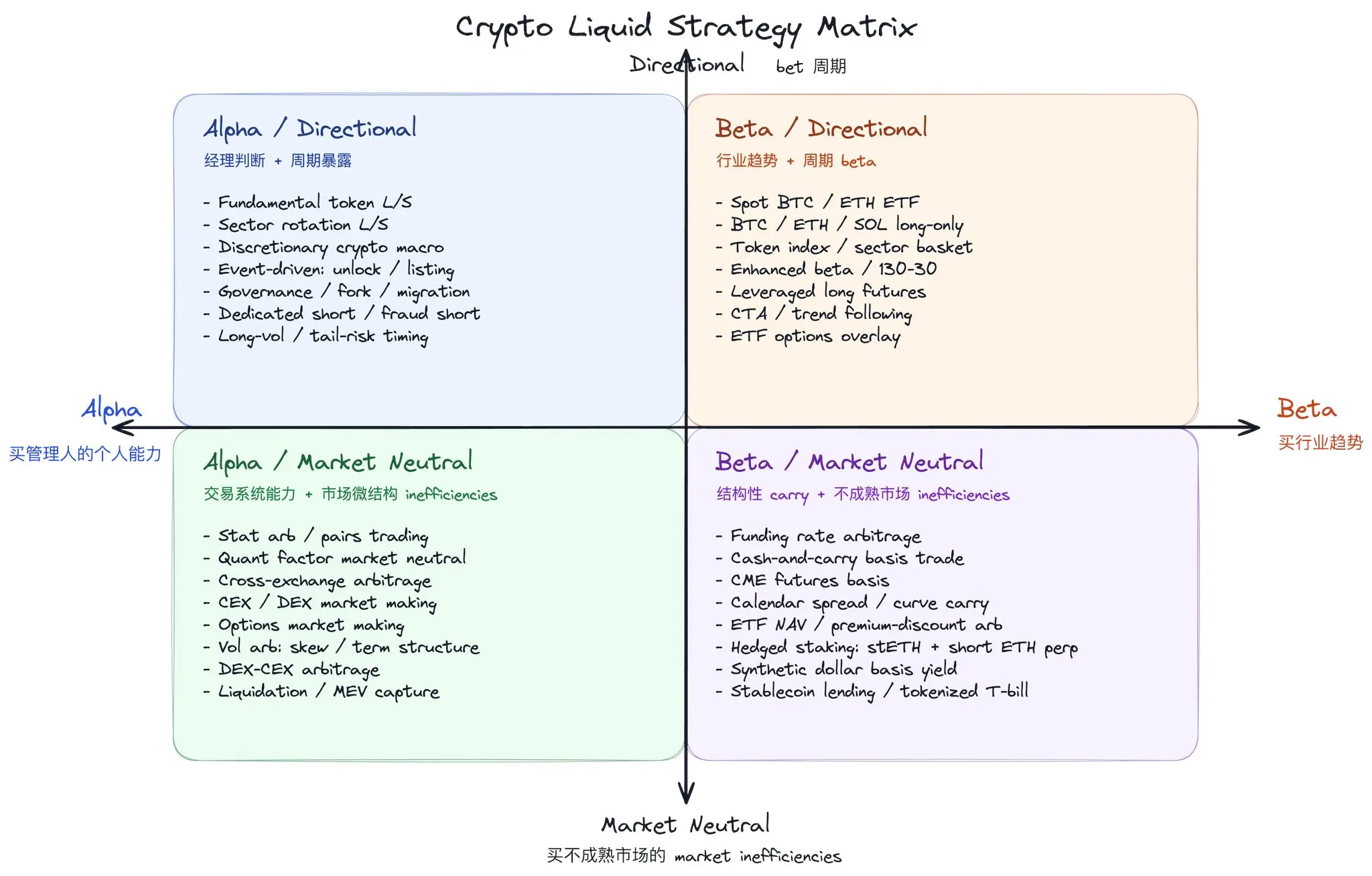

Liquid:

Según la fuente de rendimiento, se dividen aproximadamente en orientados al alpha (comprar la capacidad personal del GP) y orientados al beta (comprar la tendencia del sector).

Según la direccionalidad, se dividen aproximadamente en direccionales (apostar por el juicio del ciclo) y neutrales al mercado (aprovechar las ineficiencias del mercado en mercados inmaduros).

Hay muchas formas de clasificar, esto es solo para dar una idea

Cefi/Defi Native Yield:

En teoría, CeFi/DeFi Native Yield podría considerarse como una fuente de rendimiento dentro o que abarca tanto el mercado primario (primary market) como el líquido (liquid market) de cripto. La razón para sacarlo por separado es principalmente porque, desde la perspectiva de los inversores de TradFi, suelen utilizar el marco de los mercados financieros tradicionales para entender cripto: por ejemplo, un VC de cripto puede entenderse como una subdirección dentro de la gran categoría de VC, y el rendimiento por staking / lending puede equipararse a productos de renta fija o gestión de efectivo.

Pero dentro de cripto existen realmente algunos mecanismos de juego y rendimiento que no tienen una correspondencia completa en los mercados financieros tradicionales, como el "mine and dump" (minar y vender), el farming de puntos/recompensas aéreas (airdrops), los incentivos de protocolo, la minería de liquidez on-chain, etc. Estos se asemejan más a mecanismos de emisión, adquisición de clientes e incentivos nativos de cripto, por lo que es necesario discutirlos por separado.

En segundo lugar, para muchos Crypto Native Investors, su primera puerta de entrada y comprensión de los mercados financieros no fue el mercado tradicional de acciones/bonos, sino escenarios nativos de cripto como la gestión de activos en exchanges, el staking, los préstamos DeFi, ser proveedor de liquidez (LP), el farming de puntos/airdrops, el basis trade, etc. Por lo tanto, al ver este tipo de rendimiento, no necesariamente lo traducen primero a renta fija, gestión de efectivo o rendimiento alternativo en TradFi, sino que lo entienden de forma más natural desde el ángulo de los incentivos del protocolo, el suministro de liquidez, la emisión de tokens, el riesgo on-chain, el riesgo de contraparte y la eficiencia del capital.

Para los LP nativos de cripto, acceder a este rendimiento no requiere un GP, como mucho necesitan un gestor de cuenta para clientes importantes confiable.

Para los LP de Tradfi, ahora hay algunas instituciones que empaquetan este rendimiento en forma de fondo para venderlo a LP de tradfi.

Primary Market

Desde la perspectiva de todo el mercado primario, los VC de cripto son solo un nicho dentro de la gran categoría de VC. 2021 fue un año de locura, tanto en cripto como en no cripto, el rendimiento real de esa cosecha (vintage) no fue bueno. Como un hecho cruel, los LP han aprendido la lección, están cansados de cualquier producto con períodos de bloqueo extremadamente largos (el VC tradicional suele ser de 10 años, el VC de cripto también suele ser de 5-10 años). Porque sin un bloqueo duro, al menos tendrían la oportunidad de sacar parte del dinero si la situación cambia.

En cierto sentido, Cripto está peor que el VC tradicional porque toda la visión se ha derrumbado. No es una nueva revolución industrial, como mucho es una revolución en la infraestructura financiera. Este juicio no es menospreciar a cripto, la revolución de la infraestructura financiera sigue siendo importante, pero no es tan grandiosa como muchos imaginaban en el último mercado alcista. Peor aún, el mercado era demasiado inmaduro en ese momento, muchos proyectos se invirtieron sin la debida diligencia y protección legal adecuadas. Muchos proyectos fallidos son una combinación de inversión fallida + fundadores que huyen. Ya hay demasiados artículos en la industria sobre la triste situación actual, no me extenderé aquí.

Invertir en VC es como cuando un VC invierte en un proyecto, es un negocio de power-law (ley de potencia), un negocio parecido a una lotería. Mientras haya alguien dispuesto a comprar un boleto de lotería, esta mesa no desaparecerá.

¿Por qué los LP invertían antes en VC de cripto y por qué estas razones se han debilitado ahora?

1. Invertir para capturar el beta de la industria

Esta razón era especialmente aplicable a los LP de tradfi. Al principio era cierta porque entonces había pocas opciones en el mercado. Para las personas ajenas a la industria, era muy difícil hacer on-ramp por su cuenta, comprar tokens, entrar en la cadena, usar CEX, custodiar wallets. Les preocupaba perder las claves privadas o que los CEX desaparecieran. En ese entonces, invertir en un VC parecía un acceso más confiable.

Pero hoy, cuando un LP tradicional entra en cripto, tiene ante sí un conjunto completo de opciones: ETF de BTC, ETF de ETH, ETP de cripto, DAT, cuentas de custodia, SMA, productos estructurados. Más importante aún, estos productos no requieren que aprendan operaciones on-chain, solo necesitan operar como compraban acciones antes.

Según CoinShares, a mediados de mayo de 2026, el AUM de sus productos globales de inversión en activos digitales cubiertos era de aproximadamente 156,9 mil millones de dólares. Esta cifra no es el AUM total de toda la industria, solo la de productos cotizados o con precio como ETF / ETP / trust / fondos cerrados, pero es suficiente para mostrar que obtener exposición a cripto ya no requiere invertir en un blind pool de VC.

Sin embargo, para capitales a largo plazo con un mandato claro (por ejemplo, endowment, etc.), esta razón sigue siendo aplicable. Para ellos, posicionarse en una industria a menudo implica posicionarse en una cesta de activos, por lo que probablemente todavía asignen un 1-2% a VC de cripto.

2. Invertir por accesibilidad

Esto solía ocurrir con LP de cripto y algunos LP de tradfi con visión de posicionamiento estratégico. En ese momento, muchos de estos LP aún no tenían la energía/tiempo/capacidad para construir su propio equipo de inversión, así que entregaban el dinero a un GP, con la esperanza de obtener un buen acceso a oportunidades (deal access).

Pero luego descubrieron que esta razón tampoco era estable. Cuando el mercado es bueno, los GP ni siquiera tienen suficiente cupo para ellos mismos, y es difícil para los LP obtener un verdadero buen acceso. Cuando el mercado es malo, la competencia no es feroz, y si estás dispuesto a contactar, conseguir cupo no es tan difícil.

Para los LP tradicionales, el acceso tiene otro significado: en ese momento no entendían nada, pero esperaban entrar en el ecosistema e información privilegiada (insider information) invirtiendo en un GP nativo de cripto. Era una especie de inversión estratégica sin un objetivo estratégico claro. Ahora la situación ha cambiado. Muchos LP tradicionales o bien ya se han ido a industrias más calientes como la IA, o bien han desarrollado su propio equipo interno. La IA y los investigadores baratos han reducido la brecha de conocimiento. Por supuesto, siguen existiendo nuevos aprendices, pero su velocidad de aprendizaje es más rápida y sus caminos son más numerosos; invertir en el mercado primario con un bloqueo ultra largo no es necesariamente la opción óptima para ellos.

3. Invertir por juicio (judgement)

Esta es la parte más complicada. En un mercado que se desarrolla extremadamente rápido, a menos que el GP pueda autoevolucionarse continuamente, la prima por juicio desaparecerá rápidamente. Cada ciclo cambian las reglas del juego, pero cambiar a uno mismo no es fácil (¿no será esto otra forma de "genio y figura hasta la sepultura"?).

Debemos afrontar una cruda realidad: la mayoría de los GP no demostraron a los LP en el último ciclo que tuvieran un juicio superior (superior judgement).

Para los LP tradicionales, parte del propósito de invertir en un GP nativo de cripto era educarse y aprender sobre la industria a través del juicio del GP. Esto solía ocurrir en dos tipos de personas: una eran empresas que querían entrar estratégicamente en web3, como grandes empresas de internet, etc.; la otra eran inversores sofisticados de tradfi, como GP tradicionales o family offices, que querían hacer después inversiones directas en web3 por su cuenta. Ahora el período de aprendizaje ha pasado, y solo unos pocos GP que realmente han demostrado tener un juicio superior pueden permanecer en su lista de inversiones.

Para los LP de cripto, descubrieron que, en lugar de apostar por el juicio de un GP, preferían perder dinero ellos mismos. Perder dinero por sí mismos al menos tiene valor emocional, y además no hay que pagar management fee.

4. Invertir por capacidad de organización ("攒局能力")

Desde el ángulo del retorno de la inversión, la capacidad de organización se manifiesta principalmente en si se puede lograr una buena salida final para el proyecto. Idealmente, lo mejor es poder lograr un crecimiento saludable del proyecto y finalmente obtener un buen retorno en el mercado secundario; de lo contrario, también es importante tener la capacidad de organizar la siguiente ronda de financiación (en esencia, la diferencia es si confías en que los minoristas o los grandes inversores asumirán la carga).

Sin embargo, como innovación financiera, Cripto a veces se parece a un gran juego de capital. A veces, invertir es solo una forma de intercambiar intereses, asegurando que todos tengan intereses alineados y puedan ganar dinero juntos con relativa tranquilidad.

5. Invertir por reputación

Para algunos LP grandes, el dinero invertido en un solo VC no es más del 1% de su cartera total, insignificante. A veces invierten en un GP solo para ser cool (como invertir en A16Z). Pero la mayoría de los GP no están en esta categoría.

¿Quién puede quedarse aún en la mesa de primary?

Desde el puro ángulo de la fuente de capital, los jugadores con más probabilidades de permanecer en la mesa de primary son:

Los fondos lo suficientemente grandes como para entrar en el mandato de endowment/otros capitales pacientes a largo plazo similares. Estas instituciones compran VC de cripto como un boleto de lotería, sin presión de fondos a corto plazo.

Las family offices, empresas o HNW (individuos con alto patrimonio neto) que invierten con su propio dinero en inversiones primarias en cripto propias (proprietary). Las FO / HNW pueden hacer más fácilmente fondos muy tempranos, tipo aceleradora; las empresas pueden hacer más fácilmente inversiones directas estratégicas / adquisiciones.

Los pocos fondos que en este ciclo apostaron por el caballo ganador/compraron BTC y realmente generaron rendimientos excesivos para sus LP. Los LP creen que pueden ganar la próxima vez.

Fondos con una clara capacidad de organización, que tengan recursos en el ecosistema para intercambiar intereses con los LP.

Para otros jugadores, si la confianza ya se ha perdido, es mejor mentalmente empezar de nuevo, reconstruir la confianza. Demostrar nuevamente la capacidad de generar rendimientos excesivos para los inversores en un nicho específico, o poder ofrecer algún servicio/valor concreto, y luego expandir la escala basándose en eso.