Auteur : Claude, Deep Tide TechFlow

Guide de Deep Tide : Un rapport de recherche de Nomura publié le 11 mai lance un jugement clé : « Au moins pour les actions américaines, la folie des valeurs AI pourrait reprendre son souffle. » Le même jour, le KOSPI a bondi de 4,32% en une seule journée pour atteindre 7822.24 points, déclenchant un « buy-sidecar » en cours de séance. SK Hynix a grimpé de 11,98% sur la journée, sa capitalisation boursière dépassant pour la première fois celle d'Eli Lilly pour devenir la 14ème mondiale. La prédiction du rapport « la prochaine étape se jouera en Corée avec le FOMO » s'est quasiment produite en même temps que l'explosion des actions coréennes. La dynamique du trading AI aux États-Unis est en train de passer de « l'expulsion des vendeurs à découvert » à « le FOMO des particuliers ».

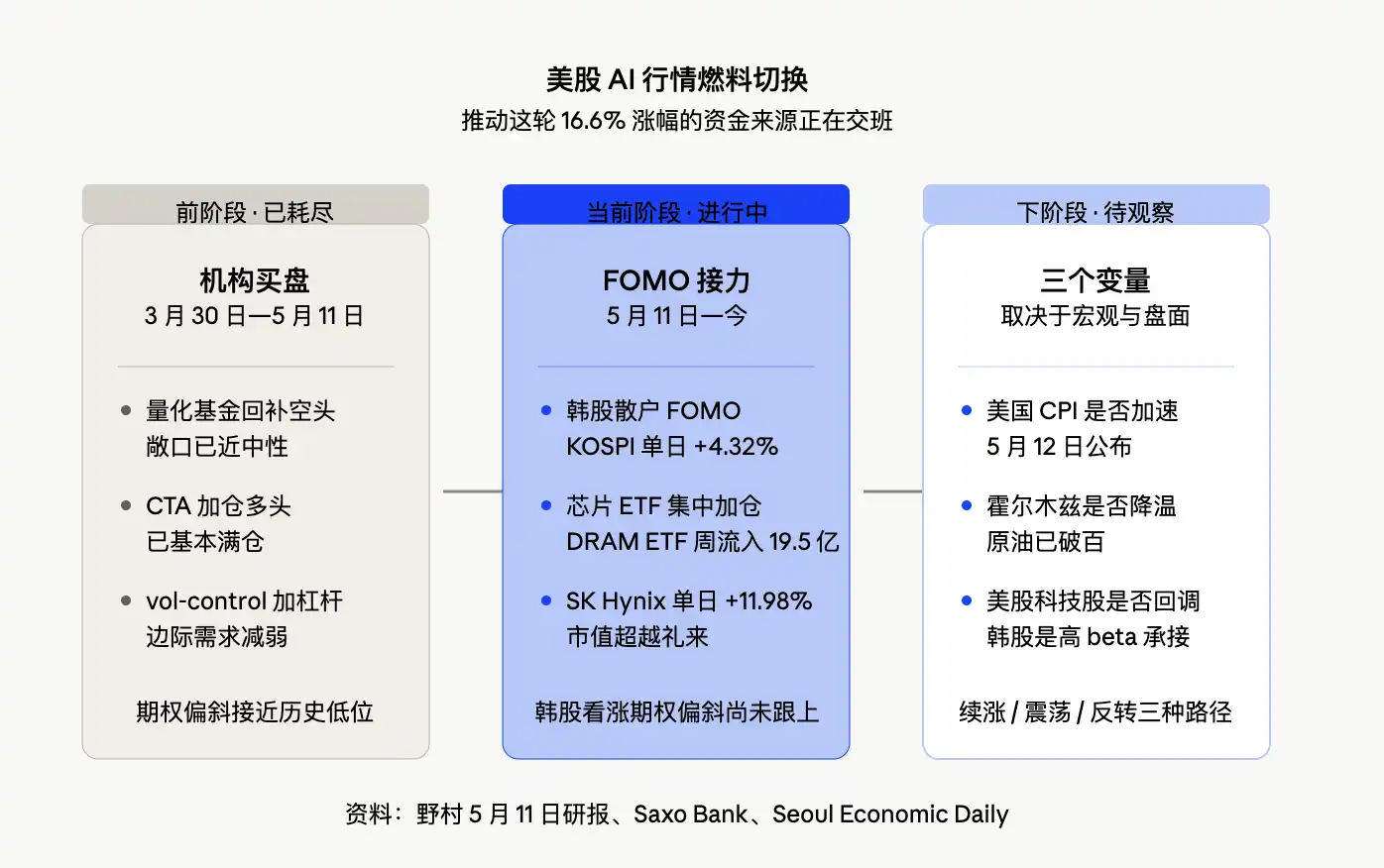

La folie des valeurs AI aux États-Unis n'est pas terminée. Le S&P 500 a progressé d'environ 16,6% sur 28 jours de bourse, mais la provenance de l'argent qui tire l'indice à la hausse et le carburant restant pour la poursuite de la hausse présentent des changements subtils. Le jugement de Nomura est le suivant : la phase poussée par le rachat des vendeurs à découvert et la reconstitution des positions institutionnelles touche à sa fin ; si le trading AI doit se poursuivre, une nouvelle vague de capitaux doit prendre le relais. Le marché coréen a justement fourni un échantillon le jour même de la publication du rapport. Le KOSPI a franchi en une semaine les trois paliers de 7000, 7400 et 7800 points. Les particuliers sont tombés dans le « hynix FOMO », les capitaux étrangers se concentrant sur l'achat d'actions de semi-conducteurs via le DRAM ETF. Le récit passe du Nasdaq au KOSPI.

Tout semble normal aux États-Unis, mais la combinaison anormale « cours au comptant à la hausse / volatilité également à la hausse » a déjà allumé un signal

Les lectures de surface du trading AI aux États-Unis restent fortes. Le briefing sur les options de Saxo du 11 mai montre que le VIX a clôturé à 17,19, en hausse de 0,64% sur la journée. Cette lecture elle-même est inférieure à la moyenne historique, mais le fait que le VIX continue de monter alors que l'indice atteint des records est en soi un signal anormal. L'indice CBOE SKEW est passé à 138,21 (+1,54%), le VVIX mesurant la volatilité du VIX est monté à 96,78 (+3,39%). La hausse simultanée des trois indicateurs montre que les investisseurs institutionnels ne baissent pas la garde en matière de couverture malgré les nouveaux sommets de l'indice.

Nomura décrit cette combinaison dans son rapport du 11 mai comme une « posture anormale » pour les actions technologiques américaines. Le rapport indique que le Nasdaq présente une combinaison « hausse du comptant, hausse de la volatilité », le VIX continuant de baisser tandis que le VXN (volatilité du Nasdaq) rebondit nettement ; l'asymétrie (skew) des options sur les actions technologiques américaines (différence entre la volatilité implicite des puts 25-delta à 1 mois et celle des calls 25-delta) a rapidement chuté pour se rapprocher des plus bas historiques, revenant aux niveaux d'octobre 2025 environ. La baisse du skew signifie que la prime des protections baissières par rapport aux options d'achat est comprimée, le marché devenant plus encombré dans la valorisation de la hausse des actions technologiques.

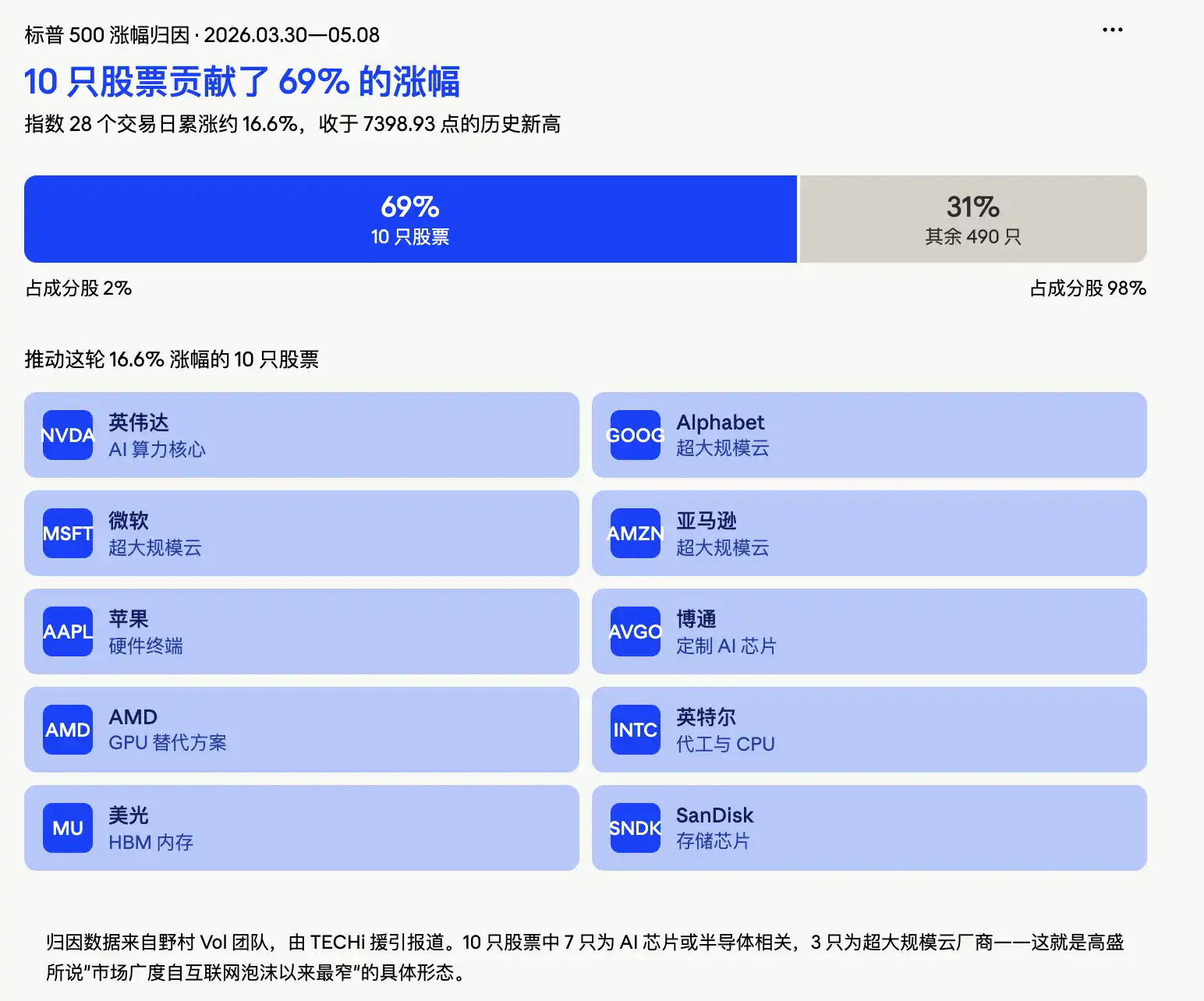

La structure de cette hausse est encore plus révélatrice. Selon un graphique de décomposition des performances de l'équipe Vol de Nomura cité par TECHi, sur les quelque 16% de hausse du S&P 500 depuis le 30 mars, 10 actions ont contribué à 69% : Alphabet, NVIDIA, Amazon, Broadcom, Intel, Micron, Apple, AMD, Microsoft, SanDisk. Les 490 autres composantes n'ont contribué qu'à 31%. Ben Snider, responsable de la stratégie actions américaines chez Goldman Sachs, souligne également que l'étendue (breadth) du marché est actuellement tombée à l'un de ses niveaux les plus étroits depuis l'époque de la bulle Internet. « Le grand chantier de l'IA » et « le conflit iranien » sont cités par Goldman comme les deux risques boursiers les plus clairs pour les prochaines semaines.

Les vendeurs à découvert ont été expulsés, qui poussera la prochaine étape ?

Le véritable jugement choc du rapport de Nomura ne réside pas dans la « combinaison anormale » elle-même, mais dans l'analyse des flux de capitaux : l'exposition aux actions des fonds quantitatifs est revenue à un niveau proche de la neutralité, le processus d'achats forcés et de rachats de positions courtes est essentiellement terminé. Les fonds CTA (conseillers en trading de matières premières) sont pour la plupart revenus à des positions longues pleines, et la demande marginale des stratégies de contrôle de la volatilité s'affaiblit également.

En d'autres termes, les trois principales sources d'achat qui ont poussé les actions AI à la hausse ces dernières semaines – expulsion des vendeurs à découvert, augmentation des positions des CTA, et effet de levier des stratégies de contrôle de la volatilité (vol-control) suite au recul de la volatilité – approchent toutes de leurs limites. Si les actions AI doivent continuer à monter, on ne peut plus principalement compter sur la force de « l'expulsion des vendeurs à découvert ».

Il est important de noter que les estimations de Nomura concernant les positions des fonds quantitatifs, CTA, macro, etc., sont basées sur des modèles et non sur des positions mesurées. Cela signifie qu'elles sont plus adaptées comme thermomètre des changements marginaux que comme tableau précis des positions. Néanmoins, la direction est claire : les achats programmés du côté institutionnel approchent de leurs limites, la dynamique haussière future devra davantage dépendre des particuliers et des capitaux motivés par l'émotion.

Le jugement de la salle de marché de Goldman Sachs est très cohérent avec celui de Nomura. Rich Privorotsky, responsable du desk One-Delta de Goldman, a précédemment qualifié le rythme actuel de « poursuite haussière semi-irrationnelle » et a cité l'année 1999 en analogie, époque où la saturation des commandes de matériel de télécommunications fournissait un « récit de goulot d'étranglement réel », similaire à la logique actuelle de pénurie de puissance de calcul AI. Le desk de trading de volatilité de Goldman qualifie la dynamique récente « hausse du comptant, hausse de la volatilité » comme ayant limité l'espace pour que les stratégies systématiques augmentent davantage leurs positions.

Ce jugement signifie que le trading AI aux États-Unis n'a pas implosé, mais le scénario de « poursuite de la hausse en expulsant les vendeurs à découvert » touche à sa fin.

Le marché coréen apporte une réponse : Le jour de la publication du rapport de Nomura, le KOSPI gagne 4,32% en une journée, déclenchant un buy-sidecar

Un autre jugement du rapport de Nomura est : si le trading AI doit connaître un autre chapitre, le véritable signal d'une poursuite de la hausse dépendra de la réapparition d'un FOMO en Corée.

Le jour de la publication du rapport, le marché coréen a répondu par une explosion ultime. Le KOSPI a clôturé ce jour-là à 7822.24 points, en hausse de 4,32% sur la journée, touchant 7899.32 points en cours de séance, déclenchant un « buy-side sidecar ». SK Hynix a bondi de 11,98% à 1.888 millions de wons, sa capitalisation boursière dépassant pour la première fois celle d'Eli Lilly pour devenir la 14ème mondiale ; Samsung Electronics a gagné 6,33% à 285 500 wons. La capitalisation boursière combinée des deux sociétés a dépassé les 3000 billions de wons, représentant près de la moitié de la capitalisation totale du KOSPI. La capitalisation boursière combinée de la Bourse de Corée et du KOSDAQ a pour la première fois dépassé les 7000 billions de wons, seulement 8 jours de bourse après avoir franchi la barre des 6000 billions de wons le 27 octobre.

En cours de séance le 12 mai, le KOSPI a franchi le niveau de 3900 points (c'est-à-dire le palier des 7900 points), établissant un nouveau record historique. Mais les données du même jour ont révélé l'autre facette du FOMO : sur les 948 actions du marché total du KOSPI, seulement 186 ont progressé et 696 ont reculé ; environ 30% des composantes de l'indice affichent une baisse cumulative depuis le début de l'année. Les gains sont entièrement concentrés sur les deux poids lourds des semi-conducteurs, Samsung et SK Hynix.

Le FOMO des particuliers a déjà créé un nouveau vocabulaire de marché. Les médias financiers coréens utilisent l'expression « hynix FOMO » pour décrire la schizophrénie des petits investisseurs, partagés entre le regret d'avoir manqué le coche (« j'aurais dû acheter à 800 000 wons ») et l'anxiété entre « faut-il sauter maintenant ? » et « le repli arrive bientôt ». Les communautés de particuliers débordent de discussions sur le « Samjeon-nix » (contraction de Samsung + Hynix). C'est une forme typique de poursuite haussière menée par les particuliers, correspondant parfaitement au « signal FOMO » défini par Nomura.

La direction des flux de capitaux étrangers est encore plus révélatrice. Selon un reportage du Seoul Economic Daily du 10 mai, l'ETF iShares MSCI Korea (EWY) a connu une sortie nette de capitaux de 1.0145 milliard de dollars du 1er au 7 mai, signalant un retrait des fonds passifs du marché coréen. Mais simultanément, le Roundhill Active DRAM ETF a enregistré des entrées nettes de 1.9538 milliard de dollars sur la même période. Dans cet ETF, SK Hynix représente 25,94% et Samsung Electronics 21,62%, soit environ 48% au total. Les capitaux étrangers ne vendent pas la Corée, ils vendent l'indice large et achètent les puces ; c'est un achat précis sur le thème de l'IA.

Un détail mérite cependant de rester sous surveillance. Nomura indique dans son rapport du 11 mai que le KOSPI 200 présente également une combinaison « hausse du comptant, hausse de la volatilité », mais que l'asymétrie (skew) des options d'achat n'a pas suivi la hausse, ce qui ne ressemble pas à une expansion de la volatilité tirée par la demande d'options d'achat par peur de rater le mouvement. En d'autres termes, à la date de publication du rapport, le marché coréen n'est pas encore entré dans l'état typique de « peur de rater le coche, achats précipités d'options d'achat ». Après l'explosion du KOSPI ce jour-là, la question de savoir si ce signal s'inversera rapidement sera cruciale pour juger de la pérennité du FOMO.

Le marché coréen est le prolongement de la chaîne des dépenses d'investissement AI aux États-Unis, la durée de la prochaine étape dépend du « sommet de la pyramide »

Le FOMO coréen n'est pas un événement isolé, il est essentiellement le prolongement à haut bêta de l'histoire des dépenses d'investissement AI aux États-Unis.

Les données permettent d'ancrer directement cette chaîne de transmission. Selon les estimations de Bridgewater, Alphabet, Amazon, Meta et Microsoft devraient investir ensemble environ 6500 milliards de dollars dans les infrastructures liées à l'IA en 2026. Goldman Sachs cite des données indiquant que les prévisions consensuelles de dépenses d'investissement des plus grandes entreprises d'infrastructure cloud pour 2026 ont bondi de 1300 milliards de dollars au dernier trimestre, atteignant 6700 milliards de dollars, soit plus de 90% du flux de trésorerie opérationnel attendu de ces entreprises. Les dépenses d'investissement de Microsoft au troisième trimestre fiscal ont atteint 31,9 milliards de dollars, les achats de biens et équipements d'Alphabet divulgués dans ses résultats du Q1 s'élèvent à 35,7 milliards de dollars, et Meta a relevé ses prévisions de dépenses d'investissement pour 2026 à une fourchette de 1250 à 1450 milliards de dollars.

Cet argent se dirige vers les centres de données, les GPU, la mémoire, les réseaux, les systèmes d'alimentation et la capacité cloud. SK Hynix et Samsung se trouvent au cœur de ce flux d'argent, la mémoire HBM4 et le stockage haute bande passante HBM étant accaparés par les hyperscalers du cloud. Selon un reportage de Reuters, SK Hynix a récemment reçu des propositions de commandes « sans précédent » de la part de grandes entreprises technologiques, certains clients se déclarant prêts à financer de nouvelles lignes de production et des machines de lithographie ASML. La capacité de production de puces est pratiquement épuisée. C'est pourquoi la hausse explosive de 4,32% du KOSPI en une journée est parfaitement cohérente sur le plan narratif ; le marché coréen est essentiellement la « dérivée seconde » de l'histoire américaine de l'IA.

Mais cette interconnexion signifie aussi une vulnérabilité. Si les actions technologiques américaines connaissent un véritable retournement, le marché coréen sera l'actif à haut bêta le plus directement exposé aux pressions vendeuses. Nomura mentionne une autre voie de risque : une reprise de l'inflation forçant les banques centrales mondiales à adopter un ton plus hawkish. L'IPC américain de cette semaine (12 mai) est un événement clé, et la prime de risque sur cet événement sur le marché des options reste à un niveau bas ; le marché ne paie pas encore une assurance élevée contre ce risque.

Il y a une autre variable dans le contexte macroéconomique : le détroit d'Ormuz. Le pétrole WTI a clôturé à 100,09 dollars le 8 mai (+4,89%), le Brent à 105,66 dollars (+4,31%). Les conflits près du détroit d'Ormuz continuent de s'intensifier. Le jugement de Nomura est le suivant : tant que le détroit reste obstrué et que des divergences persistent entre les États-Unis et l'Iran sur les conditions d'un cessez-le-feu, l'environnement de marché dominé par l'IA pourrait durer plus longtemps que prévu. Les perturbations des prix de l'énergie alimenteraient les anticipations d'inflation, mais rendraient aussi le marché encore plus réticent à quitter « cette histoire de l'IA qui rapporte de l'argent ».

En superposant ces indices, la phase de hausse du trading AI aux États-Unis poussée par « l'expulsion des vendeurs à découvert » touche à sa fin ; le FOMO coréen a été allumé, avec des achats simultanés de particuliers et de l'ETF étranger sur les puces, mais l'asymétrie des options n'a pas encore suivi ; la durée de la prochaine étape dépendra de la poursuite ou non de la hausse des actions technologiques américaines, de l'IPC américain donnant ou non un signal d'accélération de l'inflation, et du refroidissement ou non de la situation dans le détroit d'Ormuz. Le cadre d'analyse du rapport de Nomura a été validé point par point par l'action du marché, Séoul est en train de devenir le nouvel épicentre de ce cycle de trading AI.