Original | Odaily Planet Daily (@OdailyChina)

Auteur | Azuma (@azuma_eth)

292 millions de dollars, c'est le montant total des fonds rsETH volés à Kelp DAO ; 17,2 milliards de dollars, c'est l'ampleur des sorties de fonds d'Aave depuis le jour de l'incident.

Aave, par sa stratégie de gestion de crise extrêmement stupide, laisse l'inquiétude de la communauté fermenter pendant plusieurs jours, perdant ainsi son plus grand avantage dans le secteur du prêt – des centaines de milliards de dollars de fonds déposés et l'étiquette de « DeFi la plus sûre » dans l'esprit des utilisateurs.

- Note d'Odaily : Pour le contexte, voir « DeFi à nouveau victime d'un vol de 292 millions de dollars, Aave n'est même plus sûre ? » ; « Le jeu à trois acteurs sous le trou de 290 millions : Aave, L0, Kelp, qui va payer ? ».

Quelle erreur Aave a-t-elle commise ?

Inutile de s'étendre sur les détails du piratage de Kelp DAO. Blâmer Aave pour avoir accordé un LTV si élevé au rsETH n'a plus de sens. Ici, il s'agit surtout, du point de vue d'un utilisateur de longue date d'AAVE, de parler de la stratégie de réponse d'Aave après l'incident.

D'abord, la question de l'ampleur des créances douteuses, Aave a fait ses propres calculs. Selon le traitement réservé au rsETH, deux scénarios de créances douteuses sont possibles – si la perte due au vol est déduite de l'ensemble de l'offre circulante de rsETH, une créance douteuse d'environ 123,7 millions de dollars est prévue ; si la valeur du rsETH sur le mainnet est préservée et que la perte est entièrement imputée au rsETH mappé sur Layer2, une créance douteuse d'environ 230,1 millions de dollars est prévue.

Dans les deux cas, grâce aux réserves d'Umbrella, du trésor du DAO et de l'équipe, Aave a les moyens de couvrir les pertes. Je comprends qu'Aave ne veuille pas sortir cet argent elle-même et préfère que Kelp DAO, principal responsable, et LayerZero, responsable secondaire, contribuent aussi davantage. Mais le problème est que l'autre partie pense de même – « Aave est si riche, la situation est si embarrassante, elle devrait en assumer davantage ». Ainsi, à court terme, il est difficile pour ces trois parties de parvenir à un consensus, ce qui signifie qu'une solution satisfaisante pour tous est temporairement impossible.

Mais les utilisateurs ne peuvent pas attendre aussi longtemps – Le niveau de rendement d'Aave n'a jamais été très compétitif dans le secteur, les utilisateurs qui choisissent de déposer des fonds sur Aave le font pour sa réputation, sa sécurité et sa liquidité, mais maintenant, Aave, dans les jours les plus tendus qui ont suivi l'incident, n'a pas donné aux utilisateurs une promesse de garantie quelconque, préférant se défausser en insistant sur le fait que « son code n'avait pas de problème » et que « Aave ne peut pas contrôler la comptabilisation du rsETH ».

C'est pourquoi l'inquiétude a continué de fermenter au sein de la communauté, les utilisateurs ont tout fait pour fuir le risque, retirant directement l'argent quand c'était possible, empruntant dans d'autres pools quand ils ne pouvaient pas retirer, ce qui a étendu l'impact. La situation actuelle d'Aave est donc la suivante : d'un côté, elle fait face à des sorties de fonds continues, de l'autre, de nombreux pools voient leur liquidité s'assécher en raison d'un taux d'utilisation atteignant 100%.

Cette situation embarrassante aurait pu être évitée (ou du moins moins grave)...... Puisqu'Aave peut payer, pourquoi ne pas avoir injecté dès le début un message rassurant à la communauté pour éviter la ruée ? Tout au plus 230 millions de dollars de créances douteuses (peut-être moins), cet argent ne sera de toute façon pas payé par Aave seule, les négociations avec LayerZero et Kelp DAO pouvant suivre.

Maintenant, c'est fait, pour une promesse de sauvetage de 230 millions de dollars maximum, Aave a regardé passivement 17,2 milliards de dollars de fonds déposés s'écouler (le chiffre pourrait encore augmenter), sans même compter la baisse du prix d'AAVE ces derniers jours...... Un calcul désastreux.

Ce qui est encore plus difficile pour Aave, c'est que plus sa situation est mauvaise, plus LayerZero, Kelp DAO et les autres parties adverses seront à l'aise, car ils jugeront qu'Aave sera d'autant plus motivée à résoudre le problème rapidement, ce qui ne fera qu'affaiblir la position d'Aave dans la négociation.

Arrivé à ce point, Aave n'a que ce qu'elle mérite.

Derrière Aave, Spark surveille de près

Pendant qu'Aave a mal à la tête, la situation de son concurrent Spark est au contraire excellente, dans une ambiance de fête. Ce qui est encore plus ironique, c'est que Spark est le concurrent « incubé » de ses propres mains par Aave.

Spark était à l'origine un protocole de prêt développé par Sky (anciennement MakerDAO) en forkant le code open source d'Aave V3, les deux parties utilisent en fait la même logique de code sous-jacent. En contrepartie, il existait un accord de partage des bénéfices entre Spark et Aave, mais plus tard, Aave a accusé Spark d'avoir violé l'accord présumé, et en raison de divergences de路线, les deux parties sont maintenant dans une relation de concurrence pure.

Trois mois avant le vol de Kelp DAO, Spark venait justement de retirer le support pour rsETH (détails dans « Même jour, destin différent : Aave embrasse rsETH et perd près de 200 millions, Spark se retire indemne »), que l'on parle de conservatisme stratégique, de rigueur dans le contrôle des risques, ou même que l'on attribue cela entièrement à la chance, le résultat est que Spark n'a subi aucun impact dans cet incident – rien que sur ce point, Spark peut attaquer sans retenue l'ancienne étiquette de « DeFi la plus sûre » d'Aave.

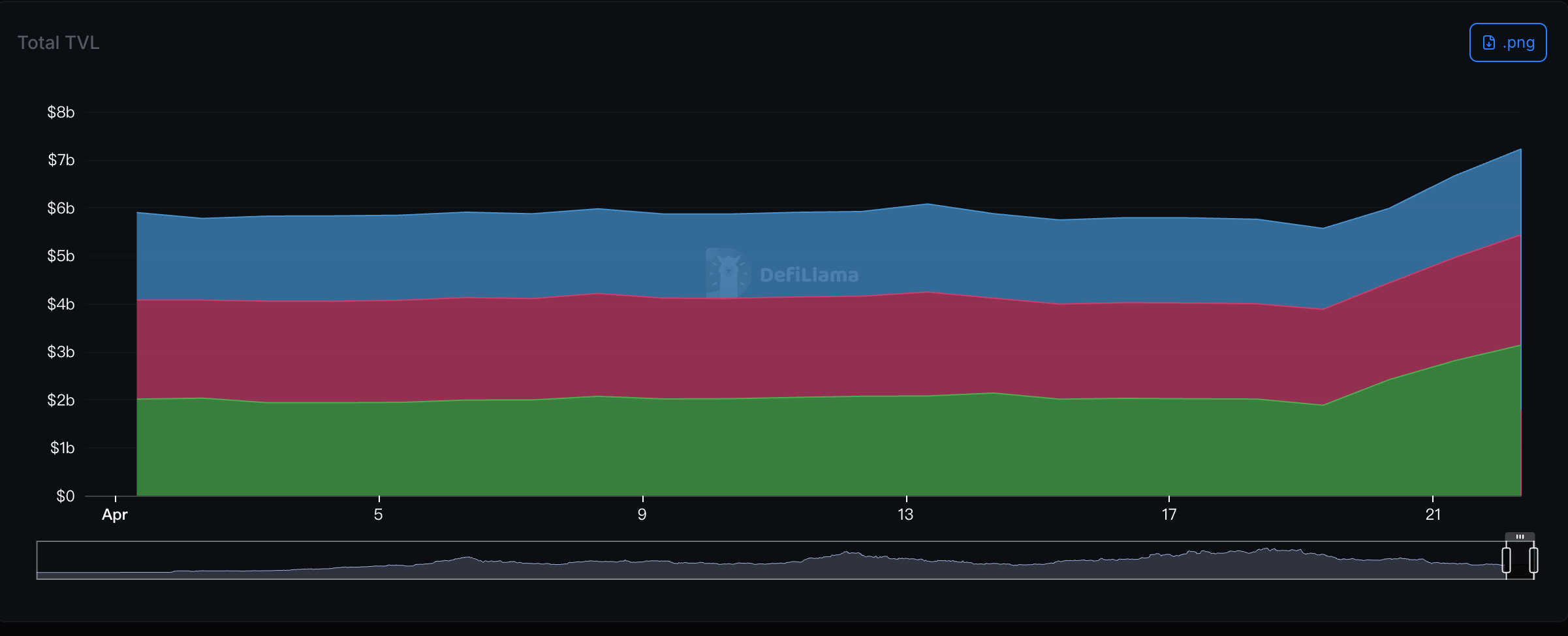

Ainsi, Spark est devenu l'un des refuges pour les fonds fuyant Aave. Depuis le jour de l'incident, le TVL de Spark a augmenté de près de 2 milliards de dollars (partie verte sur le graphique ci-dessous). Sun Yuchen (Justin Sun) a retiré 53 665 ETH (d'une valeur de 124 millions de dollars) d'Aave le jour de l'incident pour les déposer ensuite sur Spark, accumulant depuis pour atteindre un total de dépôts de 1,3 milliard de dollars – Dans le monde DeFi, il faut vraiment apprendre des opérations de Brother Sun.

Le 23 avril, Upbit a officiellement annoncé le lancement du marché de trading en won coréen pour Spark (SPK). SPK, stimulé par cette bonne nouvelle, a grimpé de plus de 80 % en une journée, réduisant considérablement l'écart de capitalisation boursière avec AAVE.

Même Wang Chun, fondateur de F2Pool, a déclaré sur X : « Au cours de l'année écoulée, j'ai reçu 83,7 millions de SPK en récompenses de Spark et les ai vendus sur CoWSwap contre 663 ETH et 1,4 million de dollars. Je le regrette un peu maintenant. »

Spark a clairement compris que c'était une occasion en or de prendre des parts de marché dans la bouche d'Aave. Depuis l'incident, MonetSupply, responsable de la stratégie chez Spark, est presque devenu le KOL qui s'exprime le plus fréquemment sur le sujet, pouvant poster des dizaines de messages par jour. Bien que ses propos aident certainement le public à comprendre ce qui s'est passé, ils ont objectivement exacerbé les sentiments de panique autour d'Aave.

Mais c'est la concurrence commerciale la plus pure, MonetSupply a simplement fait le choix le plus judicieux.

Aave est en train de perdre le trône du prêt DeFi

Le 24 avril à l'aube, peut-être conscient de la situation grave, Stani, le fondateur d'Aave, a annoncé sur X le lancement d'un plan de sauvetage appelé DeFi United, avec la participation collaborative de LayerZero, Ethena, ether.fi, la Fondation Ink, la Fondation Golem, Trydo, etc. Stani fera également un don personnel de 5000 ETH pour résoudre le problème actuel.

Mais les fonds ont déjà fui, la confiance des utilisateurs a été gravement ébranlée. Rien qu'avec cette déclaration tardive, Aave aura du mal à retrouver rapidement les fonds déposés et la confiance des utilisateurs.

Le secteur du prêt DeFi a longtemps présenté une structure « un super leader, plusieurs puissants », Aave a toujours semblé avoir un avantage de leader extrêmement solide. Mais aujourd'hui, Aave abandonne le trône. Derrière elle, les challengers arrivent avec force, en plus de Spark en pleine croissance, d'autres adversaires comme Morpho, Jupiter Lend espèrent aussi prendre leur part du gâteau à Aave.

L'année dernière, Stani avait acheté un manoir de cinq étages à Londres pour environ 30 millions de dollars, l'une des transactions immobilières de luxe les plus chères sur le marché britannique morose de l'année dernière. Je ne sais pas s'il existe quelque chose comme un « mauvais œil », mais vu l'exemple de Su Zhu et d'autres, il semble que les grands patrons qui dépensent ostensiblement dans le secteur tombent toujours sur des malheurs.

Je ne devine pas ce que Stani, dans son manoir de cinq étages, est en train de penser.