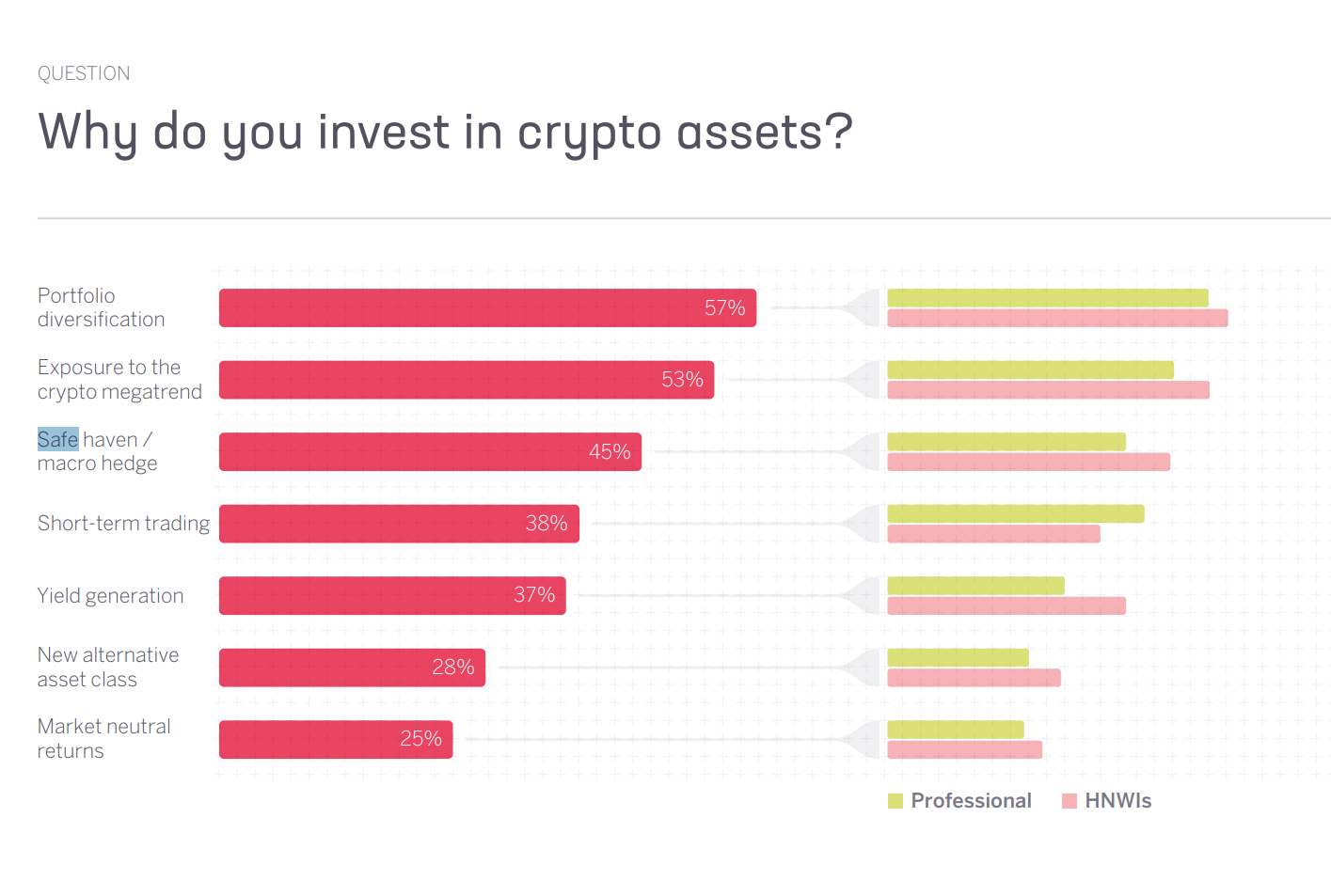

Согласно новому отчету Sygnum Bank «Финансы будущего 2025», диверсификация портфеля обогнала стремление к «криптовалютному мегатренду» и стала главной причиной инвестирования в криптовалюты в 2025 году.

Согласно отчету, 57% респондентов теперь считают диверсификацию своей основной мотивацией к инвестированию. Этот показатель превзошел прошлогодний, который был связан с долгосрочным потенциалом роста криптовалют и снизился с 62% до 53%.

«Это может указывать на то, что криптовалюты теперь более осознанно используются в качестве основного компонента портфеля, при этом предполагаемые преимущества диверсификации берут верх над погоней за чистым потенциалом роста», - пишет Sygnum.

Хотя диверсификация лидирует, 45% респондентов рассматривают криптовалюты, особенно биткоин, как тихую гавань и макроэкономический инструмент хеджирования, что обусловлено ростом государственного долга, опасениями по поводу инфляции, геополитической напряженностью и падением доверия к фиатным валютам. Интерес к криптовалютам как к «новому альтернативному классу активов» снизился до 28%.

Рисунок 1. Основные причины инвестирования в криптовалюту в 2025 году. Источник: Sygnum.

Спрос на криптовалютные ETF растет

В отчете также отмечается развитие рыночной среды, включая внедрение регулируемых деривативов, рост балансов корпораций и всплеск активности в сфере биржевых инвестиционных фондов (ETF), что способствует росту доверия. В США на рассмотрении находится более 150 заявок на криптовалютные ETF, и 70% инвесторов заявили, что увеличили бы свое участие, если бы стекинг был разрешен в будущих продуктах, особенно в Solana и мультиактивных ETP.

На сегодняшний день около 70% опрошенных инвесторов заявили, что увеличили бы свои вложения в криптовалютные ETF, если бы доходность стекинга была учтена. Даже те, кто уже интересовался ETF на биткоин и Ethereum, отметили, что стекинг окажет существенное влияние на их решения о распределении средств.

По данным Sygnum, high-net-worth individuals (HNWI) представляли собой самую многочисленную группу в опросе 2025 года, часто вкладывая 10-20% или более своего инвестиционного капитала в криптовалюту. 90% этих инвесторов заявили, что криптовалюта важна для долгосрочного сохранения богатства и планирования будущего, и более половины полностью с этим согласны.

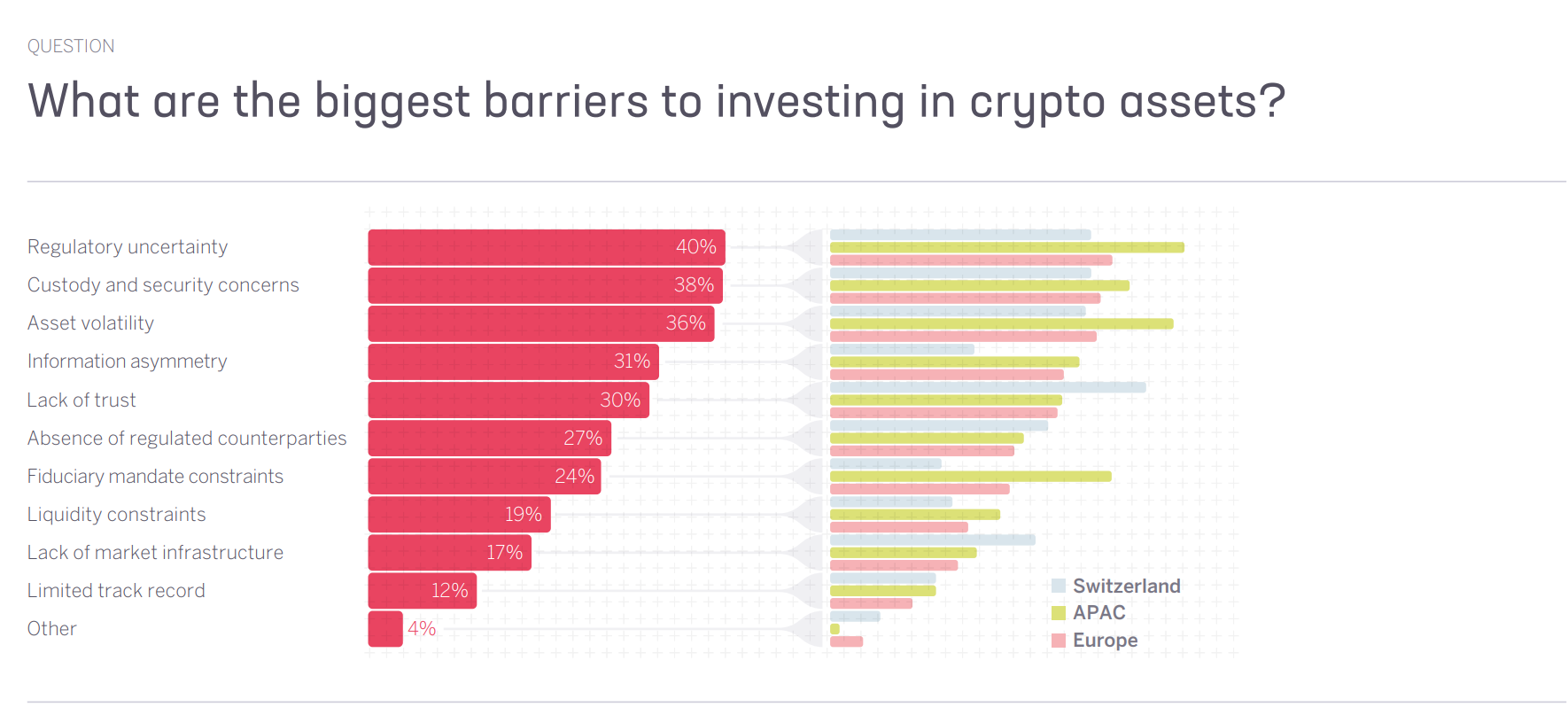

Пробелы в регулировании являются главным препятствием для инвестиций в криптовалюту

Неопределенность в регулировании остается самым большим препятствием для инвестиций в криптовалюту, о чем говорят 40% респондентов. Она опережает проблемы с хранением и безопасностью (38%) и волатильность активов (36%). Это примечательно, учитывая значительный прогресс в сфере регулирования в США и Европе в 2025 году.

Рисунок 2. Наибольшие барьеры для входа в 2025 году. Источник: Sygnum.

Между тем, 80% респондентов заявили, что прозрачность регулирования значительно улучшилась с 2025 года, увеличившись на 11 процентных пунктов. Около 83% также согласились с тем, что недавние изменения в политике США усилили инвестиционную привлекательность криптовалют.