我们总喜欢相信,我们在选择业务平台时是理性的。我们会比较费用、阅读评论、权衡功能,然后选择最能满足我们需求的那个。但看看当你在机场需要兑换货币时的真实情况吧:你走向最近的货币兑换柜台,因为它就在那里,而且招牌看起来很官方。便利性替我们做了决定。

这几乎适用于我们建立过的所有市场。交易大厅的成功并非源于更优的价格或更好的技术,它之所以胜出,是因为那是所有人都同意见面的地方。纳斯达克(Nasdaq)之所以能成功吸引科技和新兴消费公司的IPO,并非其技术优于纽交所(NYSE),而是因为它将自己定位在了成长型公司及其投资者都同意见面的地方。

Ebay 击败了数十个早期的拍卖网站,不是因为它的软件更好,而是因为那是买家和卖家都同意见面的地方。

每个市场在开始时都是冷清的。参与者不会来,因为无物可交易;而无物可交易,又是因为参与者没有来。在交易所中,这表现为空荡的订单簿、跳跃的价格和糟糕的执行。第一个解决了这个“鸡生蛋还是蛋生鸡”问题的平台,往往会赢得一切。而第二名则往往会消亡,或永远只是个遥远的追随者。

我们在加密市场中也看到了类似的情景。去中心化交易所(DEX)曾承诺一个任何人都可以创建市场、费用透明、控制权不会集中于一人之手的世界。这个承诺一度实现了,直到它不再奏效。

今年九月,永续合约交易领域的头部DEX——Hyperliquid,开始失去市场份额。它的衰退并不缓慢,不像巨头通常那样被逐渐侵蚀。一个名为 Aster 的新平台,在币安创始人赵长鹏(CZ)的支持下,几乎在一夜之间爆发。然后,三天前,数据追踪网站 DeFiLlama 将 Aster 的数据完全下架。它表示,这些交易量看起来是伪造的。

伪造数据甚至不是最令人担忧的方面。最具讽刺意味的是,即便在加密世界里每一笔交易、每一个钱包和每一笔费用都是可追溯的,这种事情依然发生了。这让人不安地意识到,要区分一个有机增长的热门交易所和一个通过模拟热度来成功引导真实用户的交易所,几乎是不可能的。它们的基础设施相同,订单簿看起来一模一样。唯一的区别在于,人群是自发到来的,还是被人为设计出来的。

这个故事就是关于这种张力:DEX 如何人为设计病毒式传播,动能(momentum)与真实市场(market)的区别在哪里,以及哪些简单的测试可以揭示谁才值得你进行下一笔交易。

让我们先把时间拨回一点。2025年9月是永续合约DEX月度交易量首次突破 1万亿美元 的月份。不是年度,而是单月。从7月到9月,永续合约DEX的总交易量,已接近该领域2024年全年的总和。直到2024年5月,这些平台的处理量通常还不到币安等中心化交易所的10%。而到了2025年9月,它们达到了20%。如今,永续合约交易中,每五美元就有一美元发生在透明、可审计的基础设施上。

尽管早期的永续合约DEX领导者 Hyperliquid 引发了这股热潮,但推动其增长的却是像 Aster 和 Lighter 这样的新晋者。

三股力量在此交汇:

- 监管压力让交易者对中心化平台的资金托管感到不安。

- 技术日趋成熟,实现了亚秒级执行、精心设计的移动应用和感觉就像币安一样的界面。

- 代币经济学演变成了真正的收入机器。将交易手续费用于代币回购,突然之间你就拥有了一个可持续的商业模式:更多的交易使代币更有价值,从而吸引更多交易者,进而产生更多费用。

并非所有平台都能跟上指数级增长的步伐。裂痕开始出现,揭示了谁是为了可持续性而建设,谁又只是在随波逐流。当所有人的交易量都在增长时,每个平台看起来都很成功。而当激励措施枯竭时,差异才会显现。

以 Hyperliquid 的故事为例。它于2023年上线,是一个为交易量身定制的 Layer 1 区块链。在2025年的大部分时间里,它以绝对优势主导市场,月处理量在1750亿至4000亿美元之间。该平台将其 HYPE 代币的27.5%分发给了94,000名用户,并拒绝接受VC投资。此举赋予了用户所有权,而不是用内部人士的抛售来稀释他们。这使得用户留了下来。

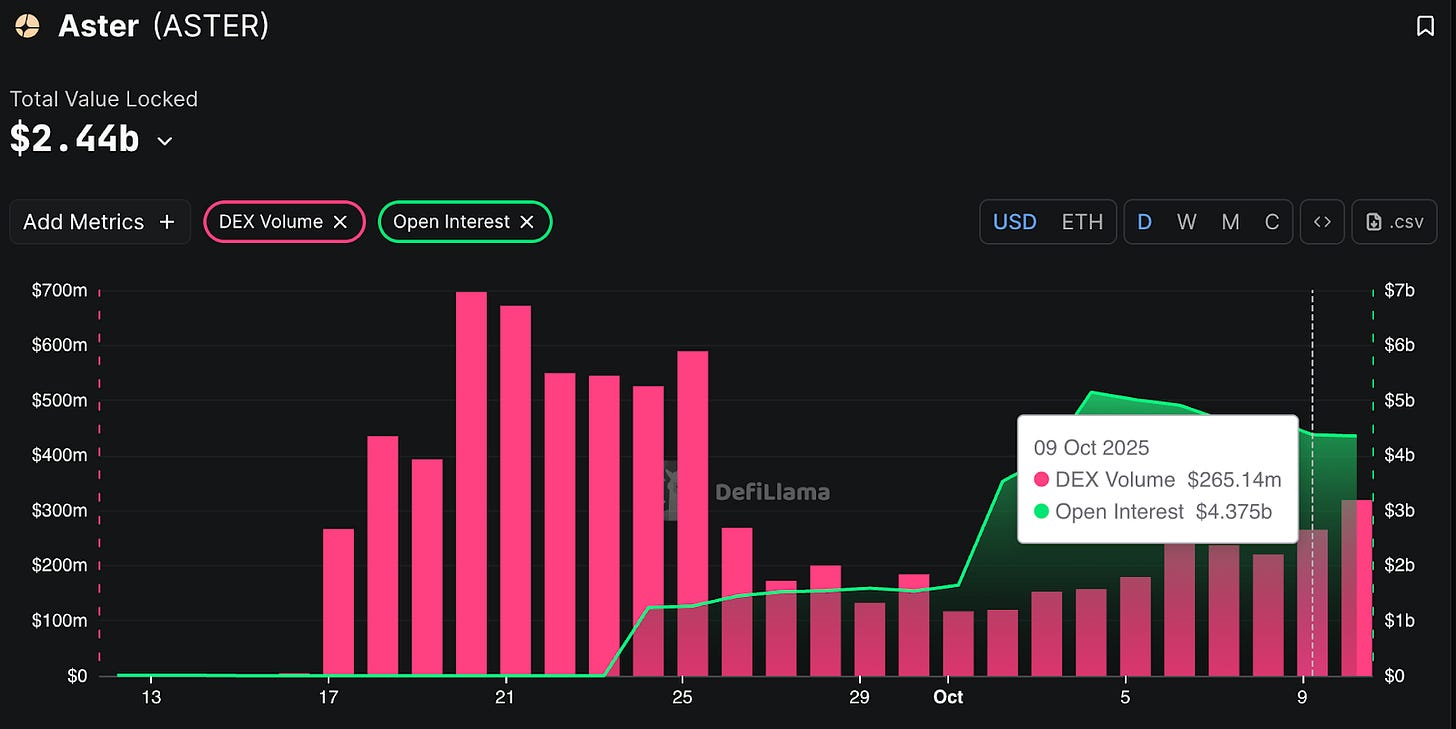

接着,Aster 在九月上线,并立即以当月4200亿美元的交易量引爆市场。其代币估值从上线时的1.7亿美元飙升至峰值的40亿美元。Hyperliquid 的市场份额在几周内从45%暴跌至8%。

其惯用手法涉及大规模的空投计划。仅第二阶段就分发了3.2亿枚代币,峰值时价值6亿美元。它激励交易者更多地交易、持有代币、推荐朋友并积累积分。这招很管用,交易量也随之飙升。有那么一刻,Aster 看起来势不可挡。

而下一刻,它就消失得无影无踪。你再也无法在 DeFiLlama 上找到这些数据,因为该追踪网站以数据造假为由将 Aster 下架。

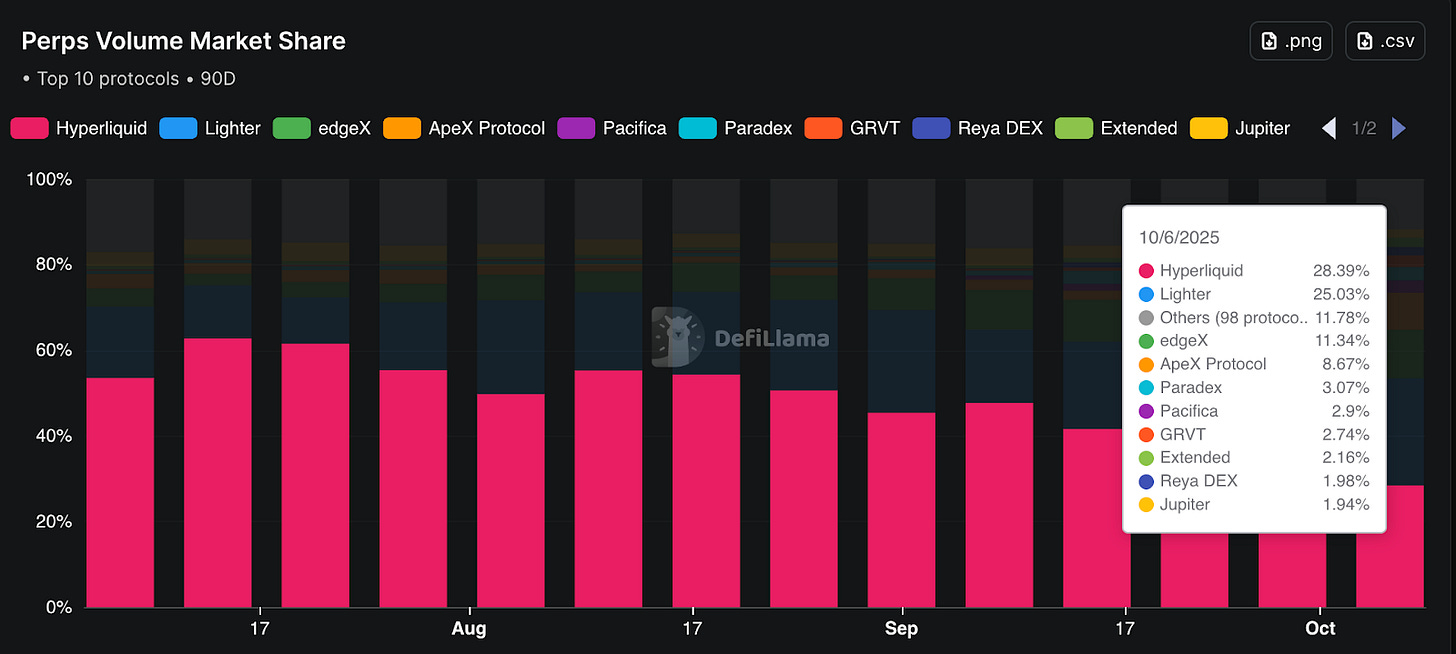

如今,Hyperliquid 在永续合约DEX中的市场份额回升至28%,仍不到两个月前的一半。Lighter 以25%的份额紧随其后,位居第二。

@DeFiLlama

这一事件帮助我们反思,是什么区分了那些能够存活下来的平台和那些昙花一现的平台。我将它们归为四类。

第一是流动性。它就像万有引力。

没有深厚的流动性池,交易者就会面临滑点(slippage),即预期价格与实际执行价格之间的差距。Hyperliquid 建立了自己的 Layer 1,实现了每秒20,000笔订单和0.2毫秒的最终性。Lighter 使用 ZK-rollups 实现了低于5毫秒的撮合速度。但仅有技术无法解决冷启动问题:你需要做市商,而没有交易者他们就不会来;交易者又因为没有流动性而不会来。

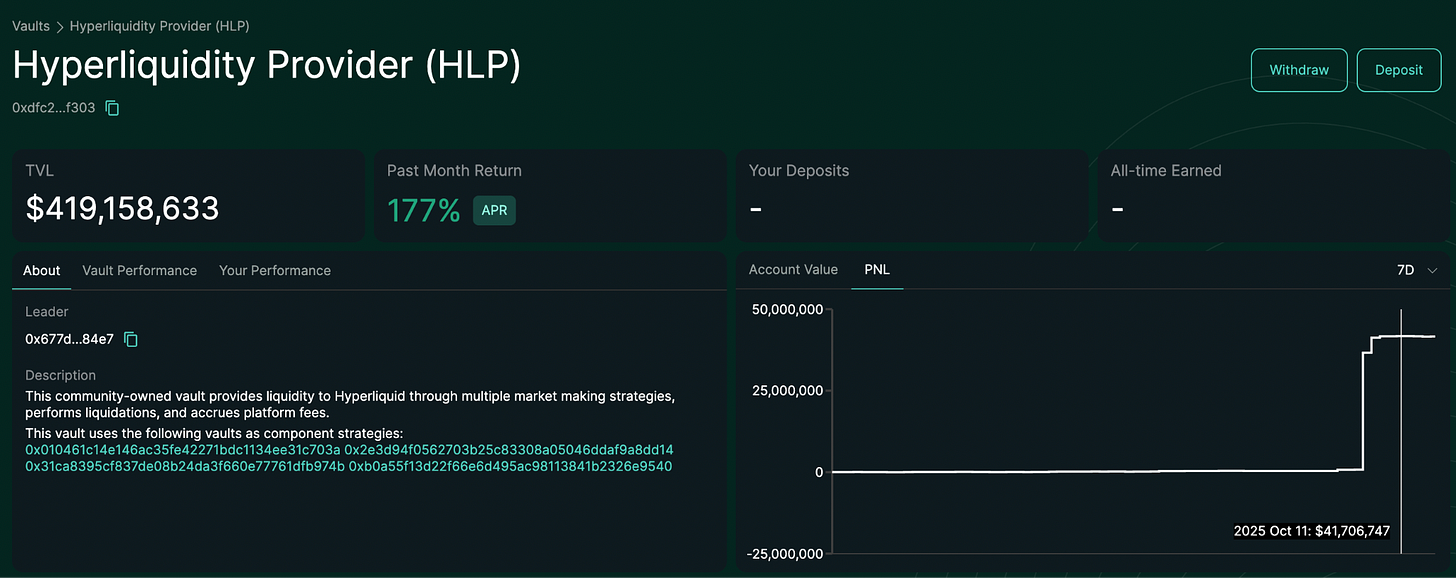

Hyperliquid 通过其 HLP 池解决了这个问题,这是一个协议拥有的流动性池,年化收益率(APY)为6-7%,在有机的做市商到来之前提供了基础深度。10月11日,周五,当美国总统唐纳德·特朗普宣布对中国加征100%额外关税,引发新一轮贸易紧张局势时,加密市场在24小时内出现了190亿美元的清算。就在这时,Hyperliquid 的 HLP 金库仅一天就从清算中获利4000万美元,将回报率推高至近190%的年化百分比(APR)。

@HLPVaults

大多数平台从未解决这个流动性问题。它们带着出色的技术和空荡的订单簿上线。但没有人来,因为无物可交易。

其次是激励。它们能创造飞轮效应,至少是暂时的。

可持续的激励和一次性的昂贵“礼物”之间的区别,决定了可持续性。Hyperliquid 的模型通过广泛分配所有权,然后将93%的交易手续费用于代币回购来解决这个问题。这样一来,代币的价值就与协议的使用情况直接挂钩,而不是未来的挖矿预期。Aster 只是向用户“撒币”,并希望他们能留下来。这在制造交易量方面很有效,但其长期结果我们已经可以实时看到了。

第三是用户体验(UX)。UX 决定了用户留存。

如果你的 DEX 体验比币安差,用户最终会离开。Hyperliquid 的界面,即便是新手交易员也可能将其误认为是一个中心化交易所。EdgeX 推出了多方计算(MPC)钱包,让用户无需管理助记词即可交易。Lighter 对散户收取零手续费。正是这些小细节决定了交易者的去留。想想那些功能:保证止损、用于风险隔离的子账户,以及用户友好的移动应用。

第四是文化力量。Meme 和意见领袖创造了部落。

Hyperliquid 的叙事是:高性能DeFi优先、社区所有、无VC投资、从零开始。最近的空投奖励了早期支持者 Hypurr Cats NFT 系列,这证明了文化可以建立一个忠诚的社区。即使在 Aster 的案例中,“CZ的复仇”这个Meme——意指币安正在构建监管机构无法触及的基础设施——也为其采用率的突然飙升铺平了道路。Lighter 则将自己定位为“以太坊的永续合约救世主”,并有 a16z 的支持和前 Citadel 工程师的加持。

文化动态之所以重要,是因为对于一个由忠诚的加密交易者组成的社区来说,归属感同等重要。在加密世界,用户不仅仅是选择交易平台,他们还会开始认同这些平台,为它们辩护,将代币符号放在自己的推特简介中,并参与 Reddit 论坛和 Discord 频道。这种部落主义(tribalism)创造了有机的营销和用户粘性。

成功的平台在这四点上都做到了。Aster 试图走捷径,过度依赖 Meme 和激励。当人们质疑其流动性的真实性时,一切都开始动摇。

DeFiLlama 的创始人发布的图表显示,Aster 的 XRP 和 ETH 交易量几乎与币安的永续合约完全一致。

@DeFiLlama

相比之下,Hyperliquid 的交易量则独立变动。一个可靠的指标是交易量与持仓量之比(Volume-to-Open Interest ratio)。持仓量衡量的是在未平仓头寸中实际承担风险的资金量。如果交易量有100亿美元,但只有2.5亿美元被锁定在头寸中,那就有问题了。Hyperliquid 的比率徘徊在1多一点,意味着真实的头寸建仓;而 Aster 的比率则达到了20,暗示交易量和持仓量之间存在巨大差异。

@DeFiLlama

作为加密领域的一员,我总是反复思考真实增长和人为增长之间的区别。历史上每一个繁荣的市场,都在某种程度上是被人为设计过的。纳斯达克的设计初衷就是通过让小公司上市来与纽交所竞争。eBay 的建立是为了解决特定的信任问题。一旦达到临界规模,增长看起来就是有机的,但这背后都是深思熟虑的设计。

加密只是让这种“设计工程”实时可见。你可以观察平台如何注入种子流动性、激励用户、迭代功能,然后要么实现产品市场契合(product-market fit),要么在尝试中崩溃。

Aster 至今仍在。其第二阶段空投的3.2亿无锁仓代币,增加了抛售压力。Aster 高达20的交易量/持仓量比率已经表明,大部分交易量并非真实的头寸建仓。

从 Aster 的案例中,我们能得到的更大启示是,当市场在透明的轨道上运行时,一切皆有可能。

多年来,我们假装市场是中立的基础设施,与流经其中的资金和控制准入的人无关。但市场从来都无法与运行它们的系统分离,而系统也总是与控制它们的人联系在一起。我们只是无法足够清晰地看到这台机器的内部构造,以至于无法去问这是否重要。

现在我们能看到了。我们可以验证流动性是真实的,还是机器人在自己跟自己交易。我们可以观察平台是在建立可持续的业务,还是在执行精心设计的榨取计划。

那些交易顺畅、流动性深厚到滑点不成问题、界面直观到让你忘记自己正在使用加密产品的平台,更有可能成功。从长远来看,它们可能会成为像 VISA 和万事达卡那样的隐形基础设施。

我们当然还没到那一步。但我们已经能看清一个成功的DEX是如何构成的。这让我们能够提出正确的问题,去辨别哪些平台正在朝着“隐形”的目标建设,而哪些只是在作秀。我们将在未来几年里花时间将它们区分开来。

本周的深度分析就到这里。

下次再会……保持好奇。