■ 展望下半年,美国加息周期或已见顶,经济韧性或继续衰减。基准情形下,美国通胀将快速回落至3%附近,实际利率将相应快速走高。劳动力市场或逐步冷却,失业率或升破4.0%。叠加美国金融条件收紧或令金融稳定性承压,美联储继续加息概率不高,并可能于四季度择机降息。随着货币紧缩的即期和滞后效应进一步显现,美国增长动能将继续趋缓,经济增速向1%收敛。

■ 复苏与转型将成为下半年中国经济的主题,全年GDP增速将超过政府5%的增长目标,我们的预测为5.3%。经济增长动能在上半年冲高回落后,下半年有望在政策托举下边际增强。在需求端,低基数下消费将成为经济增长的主要驱动。投资或维持稳健增长,稳住经济大盘。其中,基建投资受增量政策工具托举维持高增,制造业投资保持稳健增长,房地产投资降幅趋于收敛。受全球经贸景气度下行拖累,出口或小幅负增长,净出口或对经济增长形成拖累。工业生产有望持续修复。物价方面,PPI同比跌幅有望触底后逐渐收敛,CPI通胀有望企稳回升。

■ 宏观政策将聚焦扩大内需,协同发力,在继续修复疫情伤痕的同时着力推动高质量发展。财政政策方面,中央财政或更加积极,扩张空间、提升效能。可能选项包括新增政策性开发性金融工具、发行特别国债、发行长期建设国债等。货币政策方面,央行将加强逆周期调节,加大“稳增长”力度。6月全面降息后,下半年降准降息仍然可期,央行或择机降息1次,降准1次。

■ 大类资产配置策略建议积极布局权益资产。上半年中美的双预期差主导了大类资产波动,即中国经济复苏力度低于预期,而美国经济表现和美联储货币政策强于预期。下半年中美双预期差有望收敛,大类资产的表现可能会在某种程度上回到我们年初预计的“转折之年”轨道上,权益类资产相较于固收资产的预期回报将出现改善。具体资产配置建议如下:高配A股的成长风格;中高配A股、港股科技股,A股的消费风格、黄金、美债;标配A股的周期风格、中国国债、信用债、美股、美元、人民币、欧元、日元和英镑。

2023年中国经济预测表

注:以上经济指标除专门标注外,均为增速,单位为%;带*指标为年度均值

资料来源:Wind,招商银行研究院

二、美国经济:通胀持续回落,增长动能趋弱

(一)美国通胀:持续回落

美国CPI通胀连续十一个月下行,从2022年6月高点9.1%下行5.1pct至2023年5月的4.0%。能源和核心商品是主要贡献项,分别下行4.0pct、1.1pct。核心服务分项则逆势抬升0.5pct。

结构上看,通胀“十一连跌”是美国高利率与强需求交互影响的结果。一方面,以能源为代表的利率敏感型分项价格在高利率压制下持续快速下行。另一方面,部分服务分项价格在强需求支撑下持续快速上行。其他分项价格增速逐渐放缓。

能源通胀持续快速回落至负区间,是本轮通胀下行的最大贡献项,累计贡献度达78%。5月能源CPI同比增速录得-11.7%,较去年6月高点41.6%回落了53.3pct。俄乌冲突爆发推高去年上半年能源价格基数,随着冲突影响边际退坡,叠加美联储加息,能源价格掉头快速下行。去年6月末以来,布伦特原油价格累计下跌三成,美国天然气价格累计下跌七成。

食品通胀连续九个月回落,但分项中的服务通胀韧性仍强。国际粮价持续回落叠加禽流感影响边际退坡,拖累食品项通胀从去年8月高点11.4%回落至今年5月的6.7%,传导效应或持续至今年三季度。食品CPI中服务通胀(户外餐饮项)则在8.0%上方保持震荡十个月。

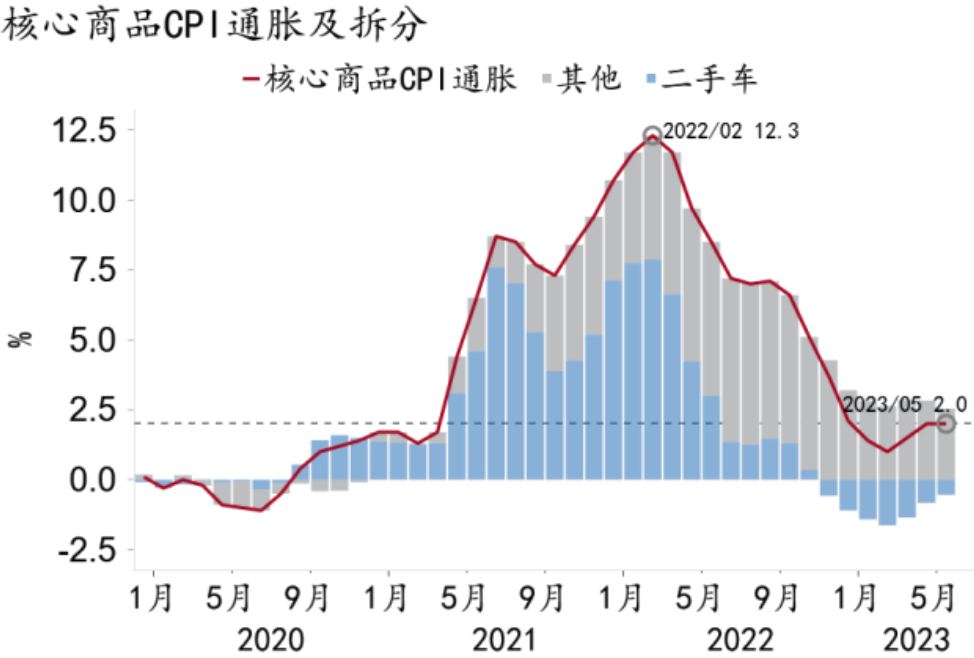

核心商品通胀自高位回落至合意区间,年初以来低于2%。二手车通胀是主要贡献项,在高利率压制下对核心商品通胀总回落的贡献度达81.5%(图31)。4-5月,二手车通胀止跌反弹,而新车价格和家具价格转涨为跌,指向商品通胀回落广度或将走阔。

图31:二手车持续下拉美国核心商品通胀

资料来源:Macrobond,招商银行研究院

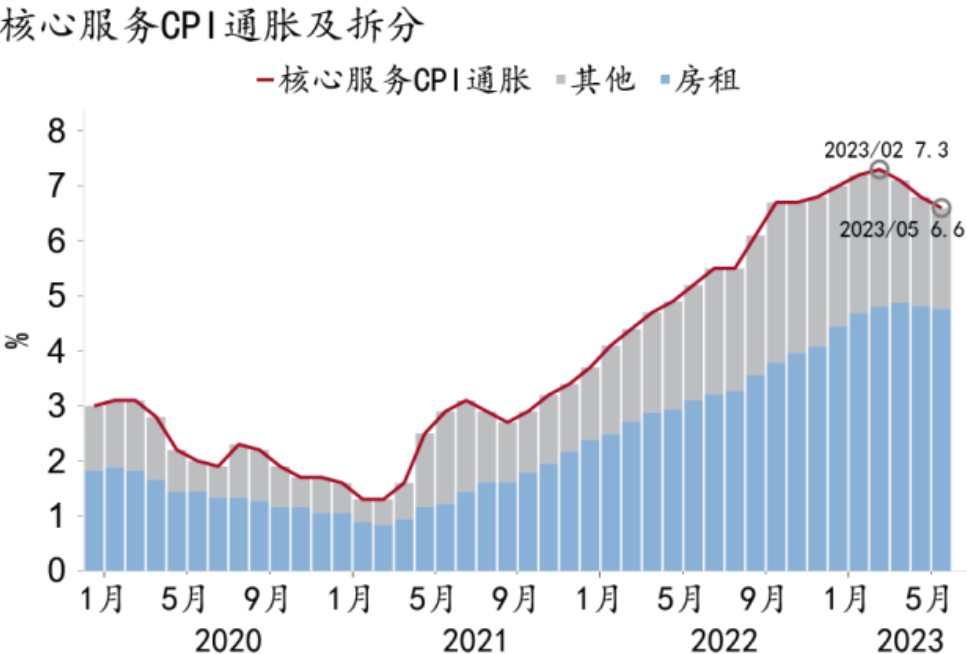

核心服务通胀韧性仍强,就业市场超预期支撑其同比增速仍处绝对高位,环比增速亦远高于合意水平(图32)。1-5月核心服务通胀中枢高达7.0%,房价和租金价格发生阶段性反弹推高房租分项通胀。2-5月美国30年期抵押贷款利率已从6.3%回升至7.0%以上,预计后续房价和租金仍将继续下行。

图32:美国通胀任在高位

资料来源:Macrobond,招商银行研究院

前瞻地看,基准情形下全年美国CPI通胀中枢预计在4.0%左右,下半年或在3.0%附近震荡。高利率持续下强需求终将转弱,拖累服务价格增速放缓,驱动商品通胀进一步走低。值得一提的是,美联储前主席伯南克和经济学家布兰查德在今年5月的一篇工作论文中估计【注释2】,如果劳动力市场保持火热,美国通胀水平或将长期位于2.5%上方。尽管总CPI通胀水平将快速回落至3.0%附近,但至四季度核心通胀或仍将保持在4.0%上方。劳动力市场转弱的幅度将对核心通胀特别是服务通胀的走势构成显著影响。

(二)美国就业:趋于冷却

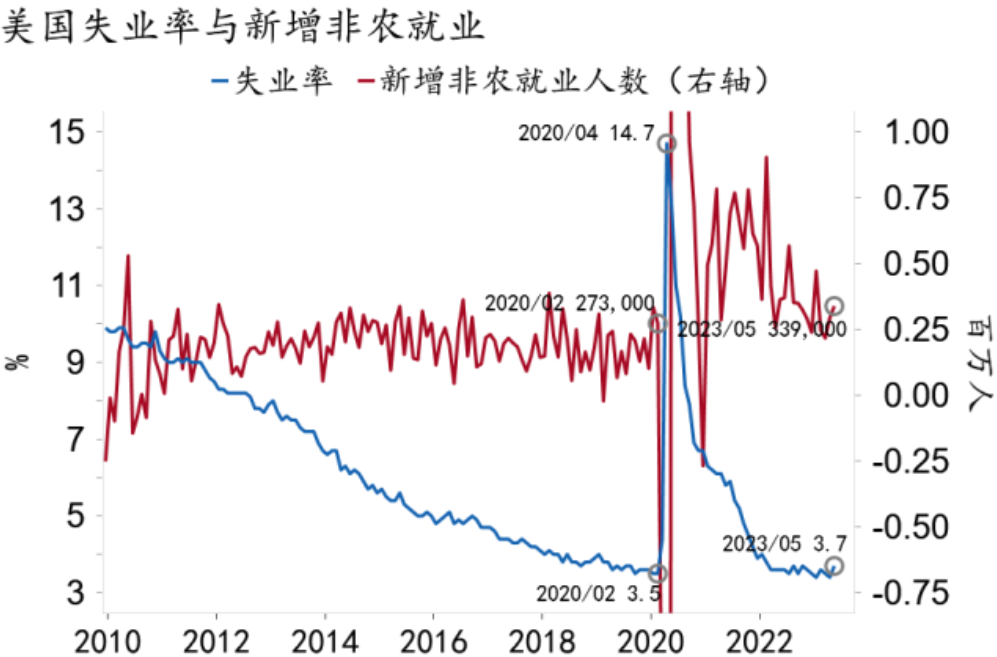

上半年美国劳动力市场总体维持强劲,韧性超市场预期。1-5月失业率均值3.5%,处于历史低位,新增非农就业人数均值31.4万,远高于疫前中枢(2010-2019)18.3万(图33)。

图33:美国劳动力市场韧性超预期

资料来源:Macrobond,招商银行研究院

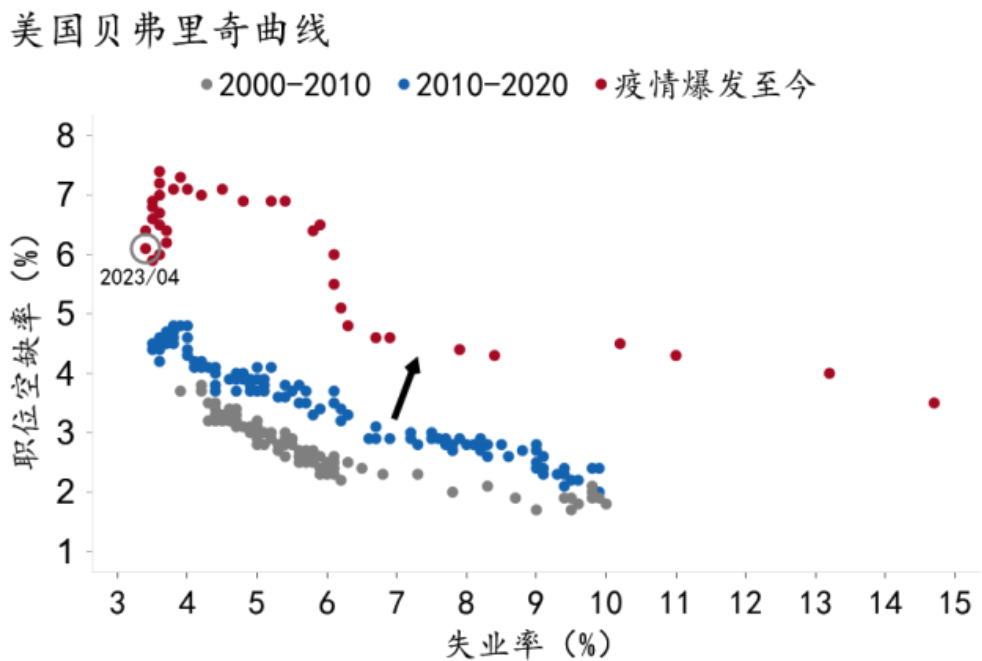

但与此同时,美国劳动力市场仍存在着严重的供需错配问题。疫情以来,贝弗里奇曲线【注释3】大幅外移,相同的失业率水平对应更高的职位空缺率(图34)。4月美国职位空缺比仍然高达1.79,尽管这一数据相较去年下半年(1.84)边际下行,但仍处历史高位,远高于疫前水平(1.2)。

图34:美国劳动力市场供需匹配效率低下

资料来源:Macrobond,招商银行研究院

供给端,美国劳动参与率或永久低于疫前水平。5月劳动参与率62.6%,较疫前水平仍有0.7pct的缺口,一半来自提前退休,另一半来自老龄化【注释4】。前者可以因提前退休人口逐步达到原定退休年龄自然收敛,后者或将进一步恶化。需求端,美国劳动力需求仍受经济强需求支撑。1-4月职位空缺数均值为1,010万,远高于疫前(2010-2019)水平(509万)。

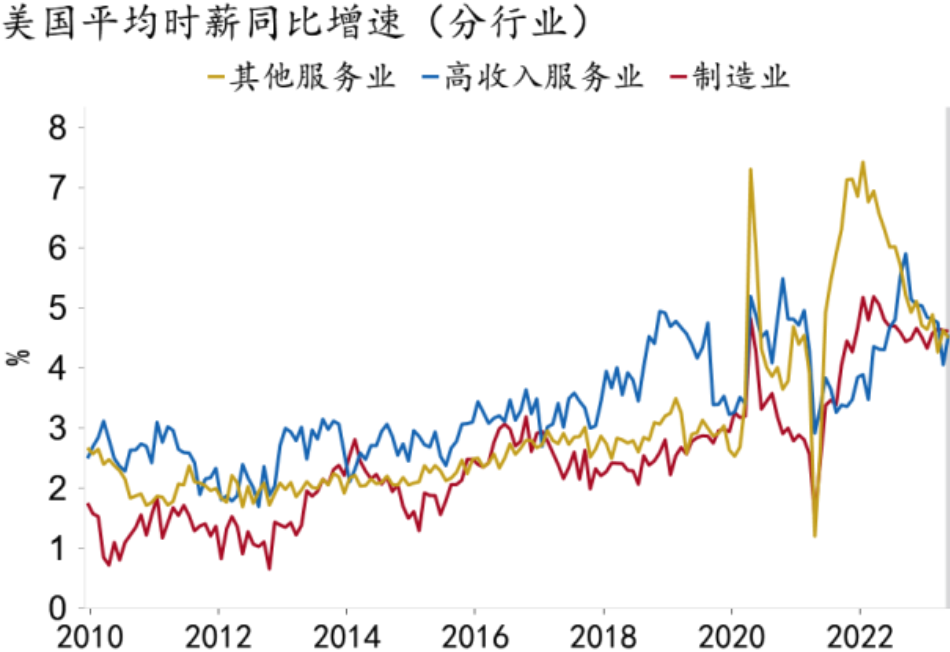

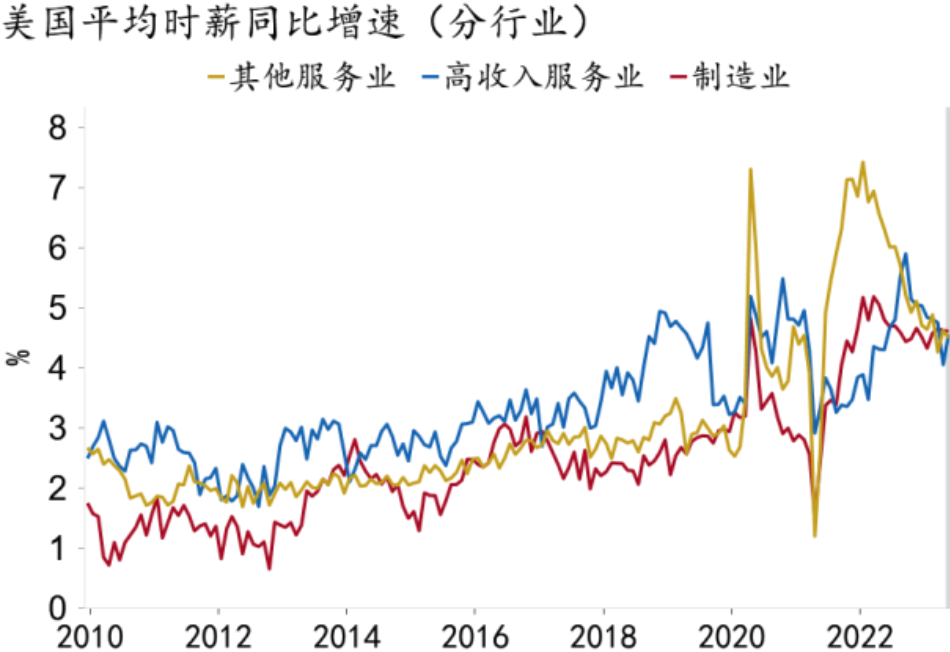

从行业结构上看,美国就业修复显著不平衡。在供给端,疫情以来供给修复程度最低的5个行业中有4个属于其他服务业【注释5】,其中休闲酒店行业总就业人数至今仍未超过疫前水平。在需求端,疫情以来高收入服务业与其他服务业职位空缺水平明显分化,折射出美国科技行业“裁员潮”和服务业就业高景气之间的矛盾(图35)。1-4月,美国信息业职位空缺率中枢为5.1%,而休闲酒店行业高达8.2%。

图35:美国服务业就业需求分化

资料来源:Macrobond,招商银行研究院

薪资增速与就业市场在总量与结构上发生双重分化。从整体上看,供需错配问题仍存,但薪资增速已经率先放缓。1-5月平均时薪环比增速均值为0.3%,低于2022年全年中枢0.1pct。从结构上看,各行业职位空缺率持续分化,但薪资增速分化已显著收窄(图36)。

图36:美国行业间薪资增速分化收窄

资料来源:Macrobond,招商银行研究院

年初以来,其他服务业与其他行业的薪资增速分化已显著收敛。导致美国劳动力市场“双重分化”的主要原因,一是持续回落的通胀水平和通胀预期,二是趋于收缩的企业利润。前者降低了劳动者对薪资增速的要求,后者则限制了企业支付更高薪资的能力。

前瞻地看,预计下半年美国失业率将于年底升至4.0%上方,下半年月均新增非农就业人数亦将跌至30万下方,平均时薪环比增速中枢将于四季度回归0.2%以下。短期看,供给端修复告一段落、需求端继续冷却,劳动力市场供需缺口将进一步收敛,整体趋冷。由于美国通胀水平有望进一步回落,薪资增速的下行速度仍将快于劳动力市场转冷的速度。长期看,劳动参与率将随老龄化进程进一步走低,低收入服务业劳动供给不足的结构性问题或将持续存在,因此失业率或永久性低于疫前水平,薪资增速则可能永久性高于疫前水平。

(三)政策利率:不会“更高”,难以“更久”

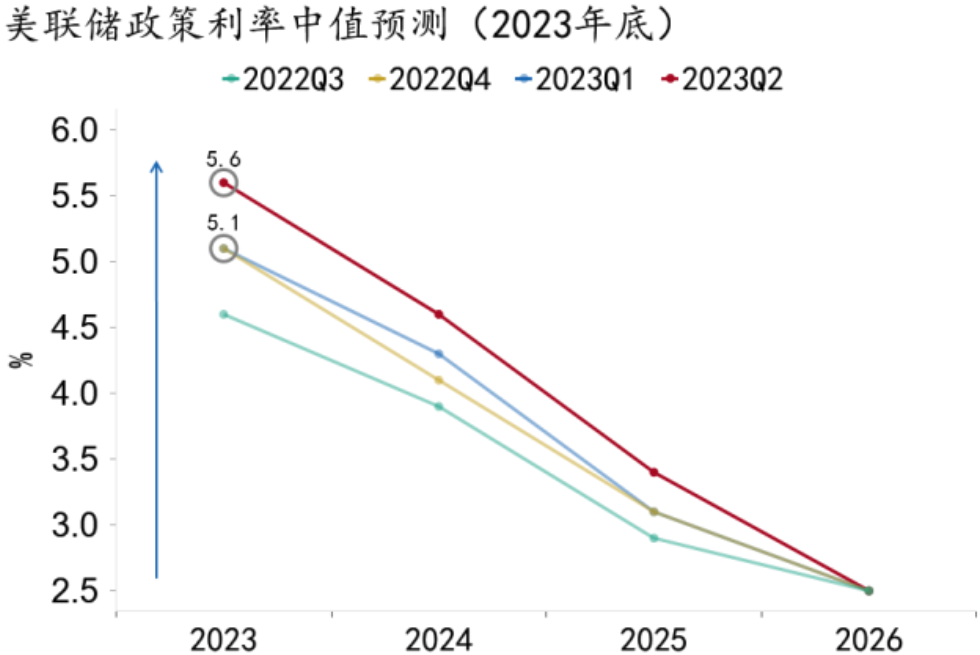

6月美联储“鹰派”终结利率“十连加”,宣布不加息,但进一步大幅上调了利率指引。上半年美联储累计加息3次共75bp,当前政策利率区间位于5.0-5.25%。二季度美联储对年末联邦基金利率的预测中位数为5.6%,较去年四季度及今年一季度上调了50bp(图37)。

图37:美联储大幅上调加息周期高度预测

资料来源:Macrobond,招商银行研究院

美联储主席鲍威尔表示,货币政策紧缩已经取得一些进展,尤其体现在以住房和私人投资为代表的利率敏感型部门需求上。考虑到货币政策的经济影响存在滞后性,且银行信贷收缩仍在持续,故此次选择了暂停加息。这符合市场预期。

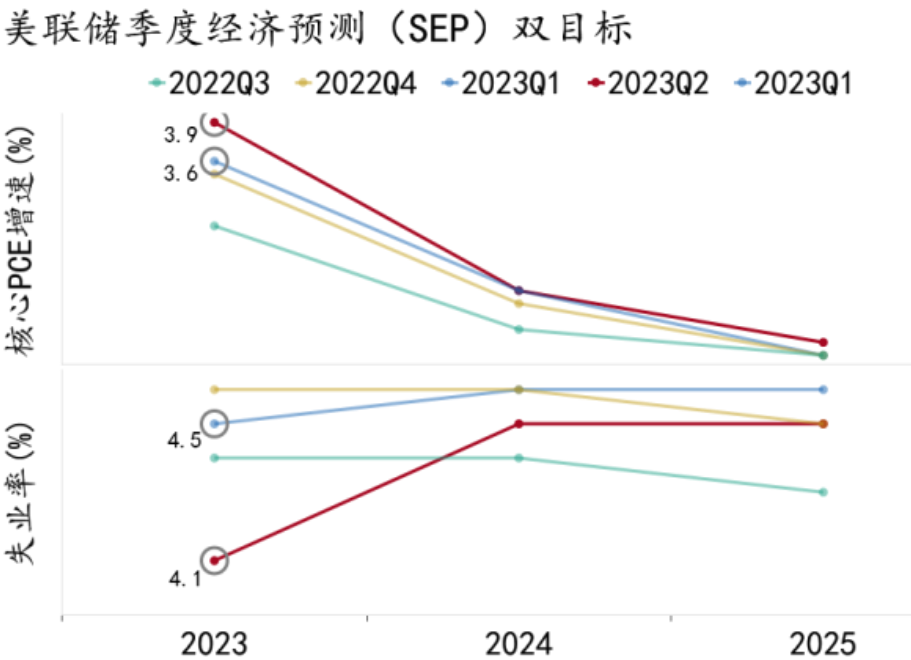

美联储的鹰派指引意在打压通胀预期,与美联储对“双目标”和银行业风险的判断相呼应。5月美国核心通胀仍然高达5.3%,是美国高通胀的主要支撑。美联储对美国经济形势的展望趋于乐观,6月将年底失业率预测下调0.4pct至4.1%,核心PCE通胀预测上调0.3pct至3.9%(图38),并指出美国银行业动荡是“结构问题而非整体问题,监管问题而非宏观问题”。截至目前,美国银行业风波对资本市场的影响已基本消散。

图38:美联储大幅下调失业率预测

资料来源:Macrobond,招商银行研究院

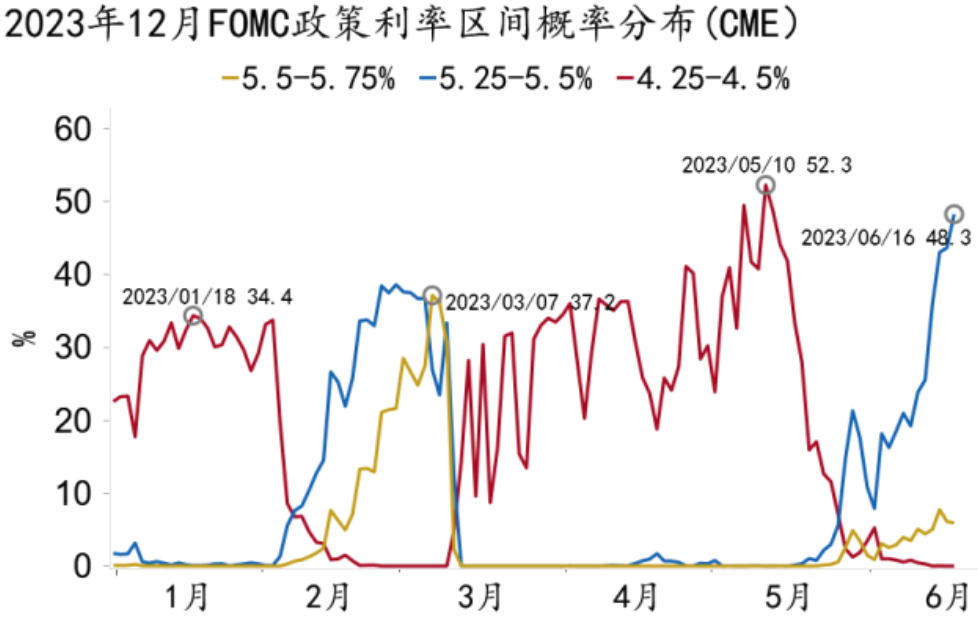

今年以来,市场对美联储的政策预期持续大幅波动,后续美联储加息路径仍然存在较大不确定性(图39)。年初,因通胀回落顺利,市场预期年底利率水平或将低于4.5%。至3月初,劳动力市场过紧推高市场预期至5.5%以上。3月美国银行业动荡,市场预期年底利率水平将跌至4.5%以下。随着银行业风险边际缓解,劳动力市场持续偏紧,叠加美联储于6月议息会议上调利率指引,6月末市场调高年底政策利率预期至5.25-5.5%区间,低于美联储当前指引25bp,并预期7月再加息25bp,利率水平保持至年底。

图39:市场对美联储加息的预期大幅波动

资料来源:Macrobond,招商银行研究院

可见,不论是美联储的前瞻指引还是市场预期,对未来的指导意义都大幅下降。

前瞻地看,6月美联储的利率决议标志着此轮加息周期的结束,预计美联储或于四季度开启降息周期。我们此判断源自三方面考虑。一是基准情形下CPI通胀仍将于下半年快速下行至3%附近。二是美国实际利率已经转正,四季度或超2.0%,货币紧缩对经济的压制将进一步增强。三是随着高利率持续,银行业风险或再起波澜。当前通胀回落幅度已达到历史上多数降息周期开启时的水平,且失业率大概率会出现上行趋势。

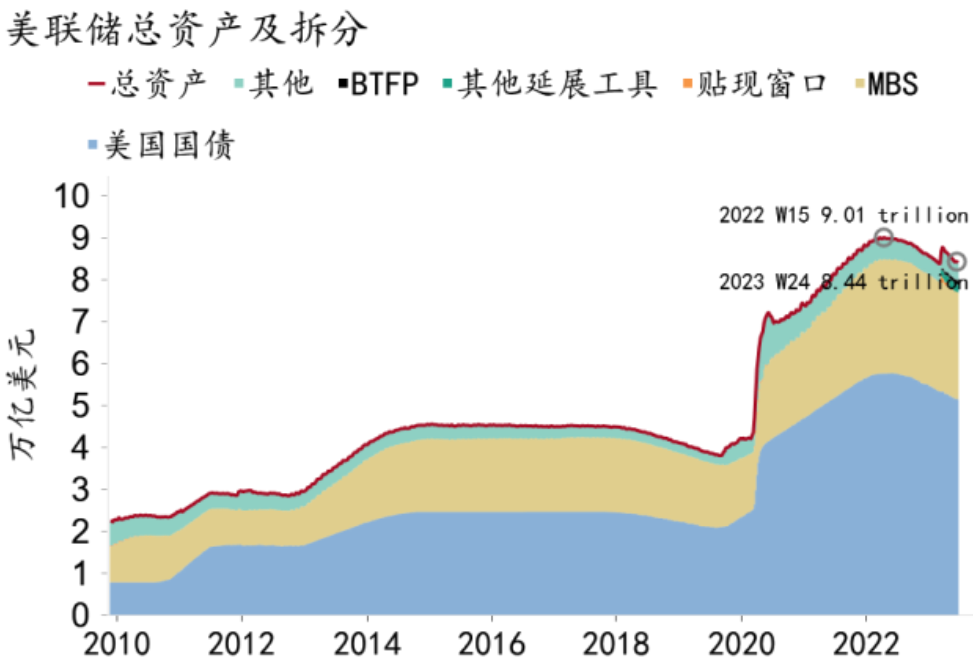

缩表方面,美联储或将维持每月缩减600亿美元国债和350亿美元MBS的计划,缩表或持续至三季度末,合计收缩规模或超7,000亿美元。年初以来,除硅谷银行事件爆发后的两周,其他时间美联储均在执行缩表计划,至今累计收缩了4,200亿国债和MBS,占美联储当前国债+MBS规模的5.4%(图40)。

图40:美联储资产负债表规模显著收缩

资料来源:Macrobond,招商银行研究院

(四)美国增长:分化收敛,动能趋弱

上半年美国经济表现总体趋弱、结构分化。就业、消费等数据表明美国居民部门韧性仍强;但生产、投资、企业盈利等数据则显示美国企业部门经营活动在高利率制约下转冷,收益率曲线持续倒挂等指标也指向美国衰退风险上升。

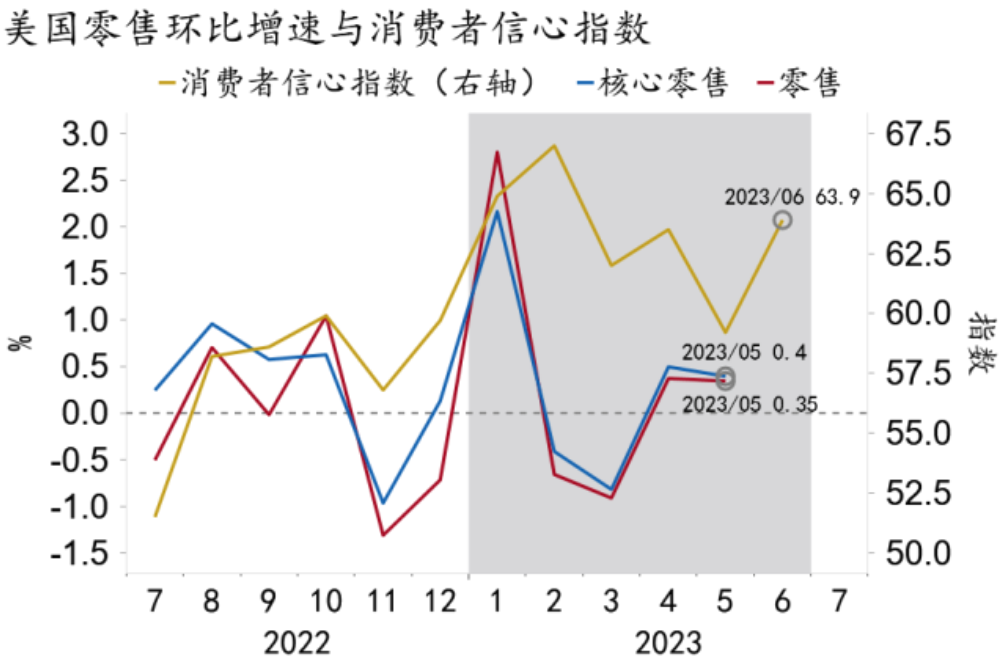

一方面,消费需求是美国经济韧性的最大支撑。2023年一季度美国GDP环比折年率录得1.3%,其中商品和服务消费分别贡献1.4pct、1.1pct,其他分项合计贡献-1.2pct。1-5月美国零售和核心零售(剔除机动车和汽油)环比增速中枢均高达0.4%,且在2-3月环比转负后连续2个月环比正增长(图41)。

图41:美国零售仍在高增图

资料来源:Macrobond,招商银行研究院

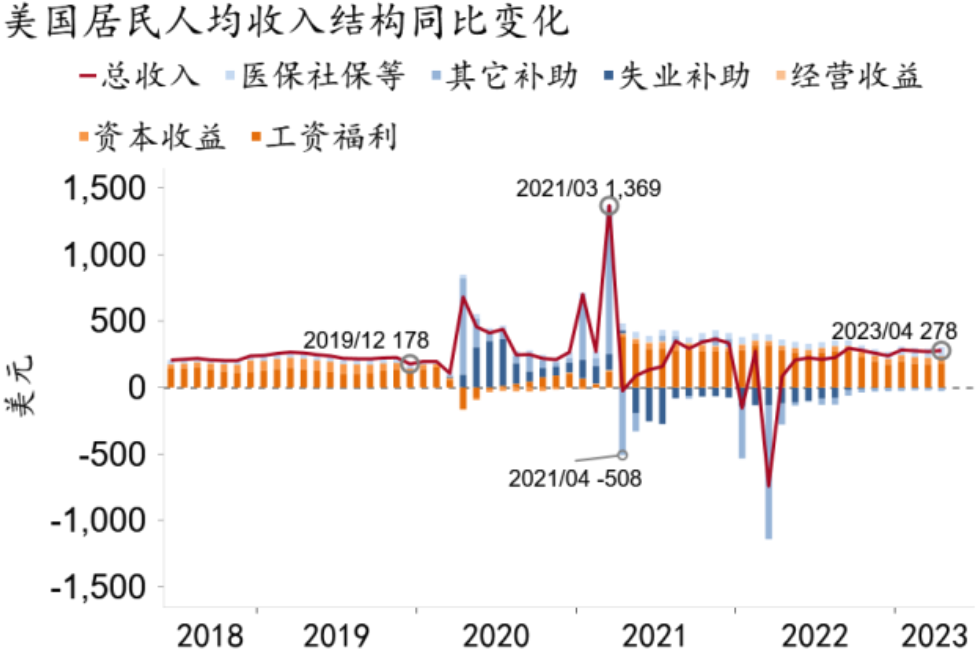

美国消费韧性受到居民收入和预期的双重支撑。收入方面,薪资高增推动居民收入增速显著高于疫前。1-4月人均收入同比增量均值高达277美元,较2019年全年中枢增长近两成(图42)。

图42:美国居民收入增速仍高于疫前水平

资料来源:Macrobond,招商银行研究院

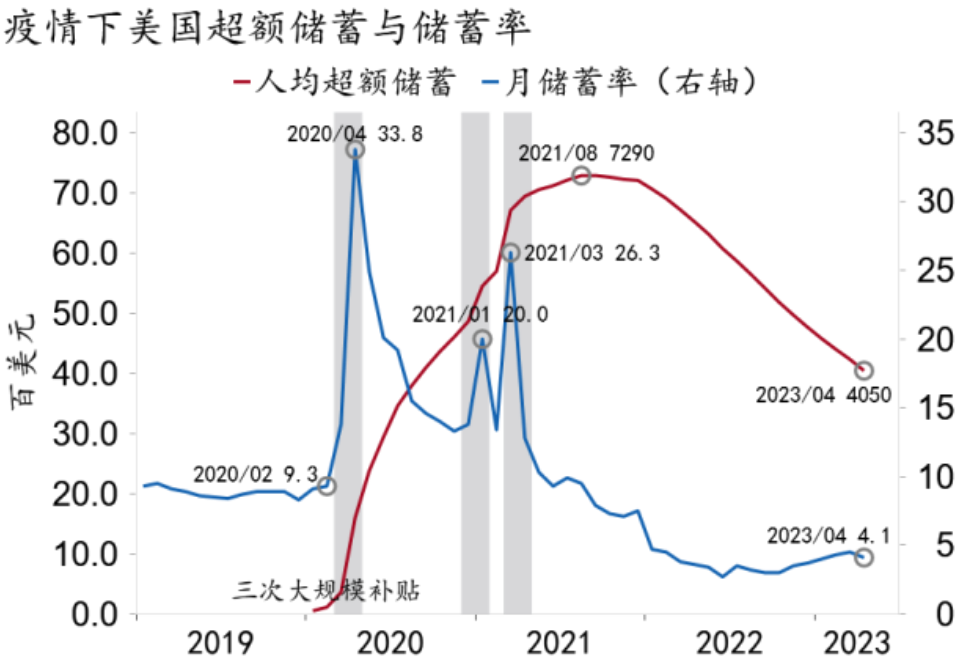

此外,得益于疫情期间大规模的财政补贴,4月美国居民超额储蓄规模仍达1.4万亿美元,人均超4,000美元,相当于疫前人均月收入的80%(图43)。

图43:美国人均超额储蓄仍超4,000美元

资料来源:Macrobond,招商银行研究院

预期方面,强劲的就业市场是居民部门预期持续改善的主要支撑。上半年密歇根大学消费者信心指数均值达到63.4,显著高于去年下半年均值57.5。

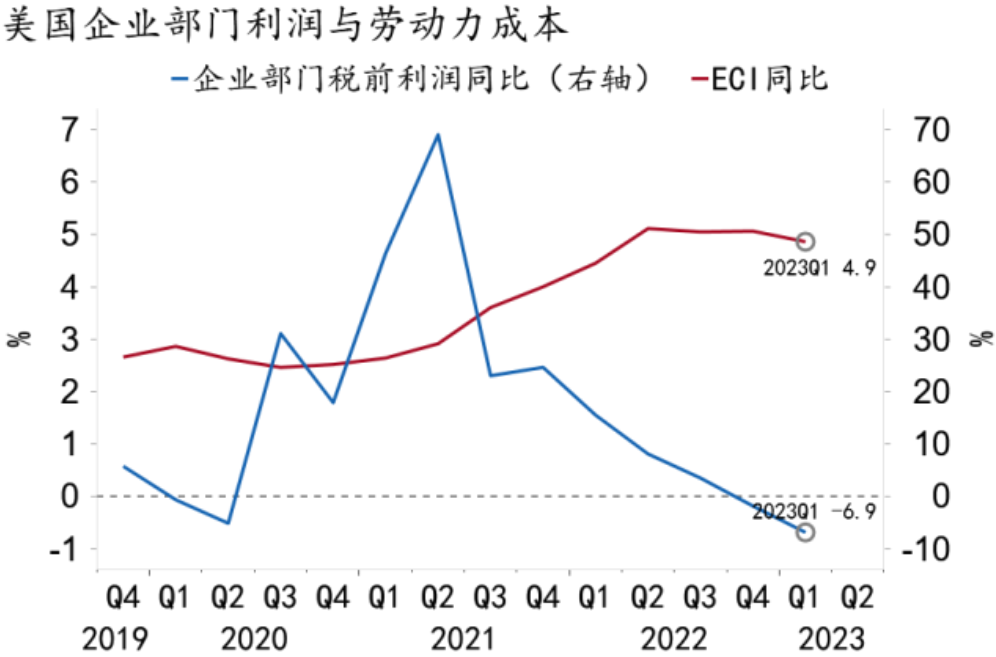

另一方面,美国企业部门动能明显转弱。生产方面,制造业PMI指数连续7个月位于荣枯线下方,服务业PMI指数亦已从1月高点55.2回落至5月的50.2。企业盈利方面,美联储持续加息推高融资成本,火热的就业市场推高雇佣成本,拖累一季度企业部门税前利润同比跌幅走阔至6.9%(图44)。投资方面,去年二季度以来,受高利率抑制,美国私人固定资产投资环比折年率有三个季度为负,其中地产投资持续收缩。

图44:美国企业利润已开始萎缩

资料来源:Macrobond,招商银行研究院

前瞻地看,下半年美国经济动能或持续趋弱。美联储和世界银行均认为美国今年实际GDP增速仅为1.0%,这一数值远低于潜在增长水平。企业部门收缩或通过劳动力市场向居民部门传导,薪资增速和职位空缺或持续下行,叠加超额储蓄不断下行,将于明年上半年耗尽,美国居民部门景气度或将下行。从历史上看,美国历次收益率曲线期限倒挂后均发生了经济衰退,当前美国10Y-2Y国债期限利差已持续倒挂12个月,并于6月末再度跌破-100bp。

注释

2、What Caused the U.S. Pandemic-Era Inflation? Ben Bernanke, Olivier Blanchard. Hutchins Center on Fiscal and Monetary Policy at the Brookings Institution. May 23, 2023.

3、贝弗里奇曲线是反映劳动力市场中失业率与职位空缺率之间负相关关系的曲线。该曲线离原点越远,表明劳动力市场中的供求匹配程度越低。

4、“The Great Retirement Boom”: The Pandemic-Era Surge in Retirements and Implications for Future Labor Force Participation, Joshua Montes, Christopher Smith, and Juliana Dajon, Finance and Economics Discussion Series, Federal Reserve Board, Washington, D.C. 2022-081.

5、根据美国劳工部公布的各行业平均时薪数据,我们将专业及商业服务、信息业和金融业三个平均时薪超过40美元的服务业分项定义为高收入服务业。