Jason Jiang|Web3.01

By the end of 2025, the introduction of the People's Bank of China's "Action Plan on Further Strengthening the Digital Yuan Management Service System and Related Financial Infrastructure Construction" marked the official transition of the digital yuan from "Digital Cash 1.0" to the era of "Digital Deposit Currency 2.0".

The core change is that, starting from January 1, 2026, digital yuan wallet balances will begin to accrue interest, and its legal attribute has shifted from a direct liability of the central bank to a legal tender with the attributes of commercial bank liabilities.

Common Dilemmas of Global CBDCs and the Digital Yuan's Breakthrough

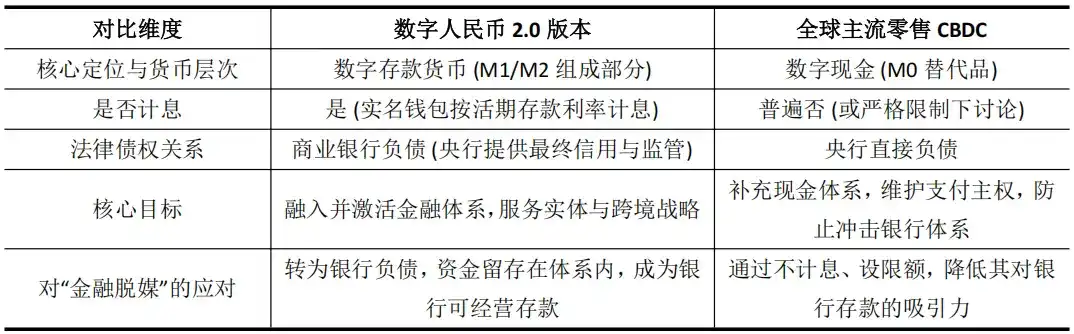

Over 130 monetary authorities worldwide exploring CBDC practices are generally caught in a difficult paradox: how to introduce a digital currency while preventing it from shaking the foundations of the traditional banking system? The root cause lies in the vigilance against financial disintermediation—the concern that the central bank directly providing the public with a safe and convenient digital legal tender could trigger a drain on commercial bank deposits and impact credit creation functions.

Therefore, whether it's the European Central Bank's discussions on setting holding limits for the digital euro or the clear warnings from the Bank of Japan, the underlying logic is defensive. They strictly define retail CBDC as non-interest-bearing digital cash (M0), reducing its appeal to bank deposits to ensure financial stability. However, this often leads to CBDCs struggling to gain traction due to a lack of incentives for both users and banks, falling into a dilemma where functionality and goals diverge.

Building on this, the digital yuan will become the world's first CBDC to pay interest on ordinary user wallet balances. Digital Yuan 2.0 attempts to resolve risks and create new momentum within the banking system through institutional innovation that reconstructs monetary creditor-debtor relationships. Its difference from other global retail CBDCs lies in:

This model transforms the digital yuan from a tool that could potentially impact banks through "external circulation" into "internal blood" deeply integrated into the banks' balance sheets.

Commercial banks have management rights and profit rights over digital yuan deposits, shifting their promotion motivation from "passive duty fulfillment" to "active operation," forming a sustainable market-driven promotion mechanism. Simultaneously, clear deposit insurance guarantees eliminate credit concerns on the user side.

This not only solves the incentive problem but also means the digital yuan is formally incorporated into the traditional monetary creation and regulation framework, providing the central bank with a new, directly actionable policy variable (digital yuan interest rate). Its transaction traceability also creates conditions for implementing precise structural monetary policies.

Defining a New Form: The "Hybrid" of CBDC and Tokenized Deposits

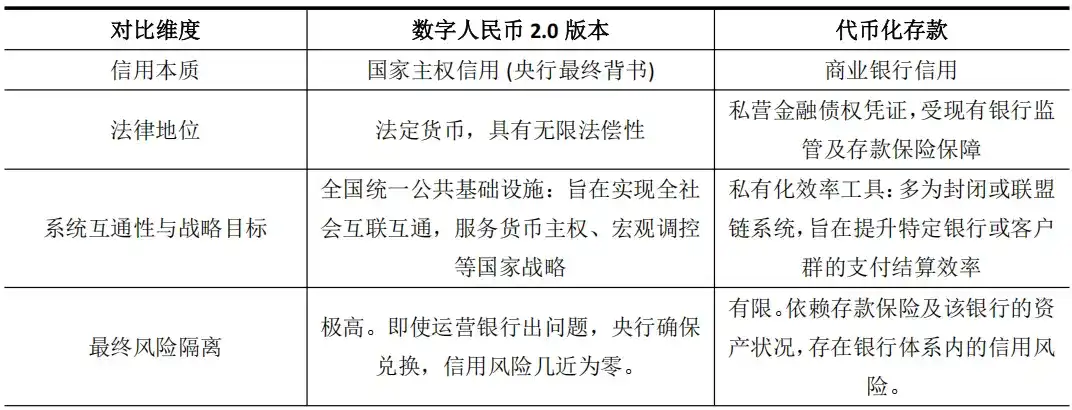

Digital Yuan 2.0, due to its interest-bearing and bank-operated characteristics, bears some resemblance to tokenized deposits promoted by commercial banks. The latter are digital representations of bank deposits on the blockchain (e.g., JPMorgan's JPM Coin), aimed at improving inter-institutional settlement efficiency. However, this similarity is superficial; they are fundamentally different in their credit foundation and strategic level.

Digital Yuan 2.0 actually creates a new hybrid form: it adopts the efficiency appearance of tokenized deposits, but its core is the complete credit of a sovereign national currency.

This distinction is crucial. The credit of a tokenized deposit is deeply tied to the balance sheet of its issuing bank; its essence is an efficiency tool optimizing existing financial intermediation. In contrast, the credit cornerstone of Digital Yuan 2.0 remains national sovereignty, with the goal of building foundational financial infrastructure to support the future digital economy.

A report from the Tsinghua University PBC School of Finance also pointed out that this type of programmable digital currency, backed by national credit, provides a core pivot for constructing a dual-platform model of "blockchain + digital assets."

Therefore, the upgrade of Digital Yuan 2.0 is far more than the evolution of a payment tool; it is pre-laying a "settlement track" with the highest credit rating for the upcoming era of large-scale asset tokenization.

Empowering Hong Kong's Digital Finance Ecosystem with Interest-Bearing Digital Yuan

The strategic elevation of the digital yuan has the most direct and profound impact on Hong Kong, given its unique geopolitical and institutional position.

The key variable of interest-bearing fundamentally changes the nature of the digital yuan in cross-border and financial scenarios, transforming it from a "payment channel" into a "strategic asset," thereby providing substantive empowerment for Hong Kong's construction of an "International Digital Asset Center" on multiple levels.

First, interest-bearing solves the motivation problem for cross-border funds to remain, directly strengthening Hong Kong's function as an offshore RMB funding pool.

In cross-border payment networks based on the multi-CBDC bridge (mBridge), non-interest-bearing digital currency is merely a circulation medium, and companies are motivated to settle quickly to reduce capital occupancy costs. After becoming interest-bearing, the digital yuan gains attributes competitive with Hong Kong's offshore RMB deposits. Multinational corporate treasury centers can use it as an interest-bearing liquidity management tool, staying within Hong Kong's compliance system for longer periods.

Currently, the digital yuan accounts for over 95% of mBridge transactions. The interest-bearing policy is expected to transform this flow advantage into a stock advantage, helping to expand and deepen Hong Kong's offshore RMB funding pool and consolidate its hub status.

Second, interest-bearing enhances the credit appeal of the digital yuan as a currency for issuing and settling tokenized assets in Hong Kong.

Hong Kong is actively promoting the tokenization of assets like bonds. In such Delivery versus Payment (DvP) settlements, the credit rating of the settlement currency directly affects the product's risk pricing and market acceptance. The interest-bearing digital yuan, backed by national credit, has a credit rating far exceeding that of any single bank's tokenized deposit.

The Hong Kong Monetary Authority's Ensemble project has explored the interoperability of tokenized deposits, and Digital Yuan 2.0 could be接入 (access) this ecosystem as a higher-level settlement asset. Utilizing the programmability of the digital yuan, processes like bond coupon payments or trade finance conditions can be automated, greatly improving efficiency and reducing operational risks.

This provides a potential, superior underlying financial infrastructure option for Hong Kong to issue high-end products like tokenized government green bonds.

Third, interest-bearing activates the space for financial service innovation围绕 (surrounding) the digital yuan, bringing synergistic opportunities for Hong Kong's fintech sector.

When the digital yuan becomes a bank-manageable, interest-bearing liability, services围绕 it—such as deposits, wealth management, financing, and smart contract management—will emerge.

Hong Kong, with its common law system aligned with international standards and active financial market, is an ideal "sandbox" for testing such innovative services. For example, compliant gateways connecting digital yuan wallets with virtual asset platforms could be developed, or structured wealth management products based on its interest-bearing特性 (characteristics) could be designed.

This innovative synergistic effect will allow Hong Kong to gain a first-mover advantage in the product design and rule-making of digital finance.

Fourth, interest-bearing deepens the differentiated协同 (synergy) strategy between the digital yuan and Hong Kong's "e-HKD".

Hong Kong has clearly prioritized developing the wholesale-type "e-HKD", focusing on large-value transactions between financial institutions and capital market applications. The interest-bearing Digital Yuan 2.0 can focus on serving cross-border retail payments, trade settlement, and related derivative financial services closely connected to the Mainland's real economy.

The two are not substitutes but form a clear complementary pattern: the e-HKD optimizes local wholesale financial efficiency, while the digital yuan deepens cross-border economic ties. This synergy enables Hong Kong to simultaneously strengthen its local financial infrastructure and its function as a cross-border bridge.