Author: @SoskaKyle

Compiled by: AididiaoJP, Foresight News

Original Title: What Warning Does Ethena's "Capital Ebb" Bring to the Crypto Market?

The cryptocurrency market has been in "risk-off mode" for several months. During this time, I have been sorting through various market data, trying to find signs of improvement. In this article, I will start with the market structure of perpetual contracts, combine it with data from Ethena's transparent dashboard, and discuss the market's current risk appetite.

Simply put, the capital currently "deployed" by Ethena has dropped to a multi-year low, only 71% of the low point in 2025. This is not to say that Ethena itself has any problems, but rather reflects the true state of the entire market. Currently, the number of active shorts and active longs in the market is almost equal, which is a very rare situation in the crypto space. Historically, this balance has been difficult to maintain for long.

The cryptocurrency market has always been known for its high price volatility and heavy use of leverage. I previously wrote a research article on BitMEX, specifically analyzing the 100x perpetual contracts it launched back then.

From the BitMEX era to now, cryptocurrency futures have become the highest-volume product in the circle, typically 5 to 20 times the trading volume of the spot market. Since perpetual contracts are the main venue for retail investors to add leverage, watching perpetual contracts is the right way to understand the risk appetite for cryptocurrencies.

The company Ethena, in particular, provides us with a unique perspective on the derivatives market. As shown in the figure below, Ethena engages in "carry trades" for cryptocurrencies. The strategy is simple: when traders want to go long, Ethena acts as their counterparty—going short. Then, Ethena buys the exact same amount of spot assets as it has shorted. It can be understood that Ethena provides "leverage" as a service. Traders want to add leverage to bet on price increases but lack funds; Ethena has funds but does not want to take directional risk. Therefore, traders use perpetual contracts to "borrow" funds from Ethena to add leverage, paying a certain basis and funding rate.

(Image source: docs.ethena.fi / 4pillars)

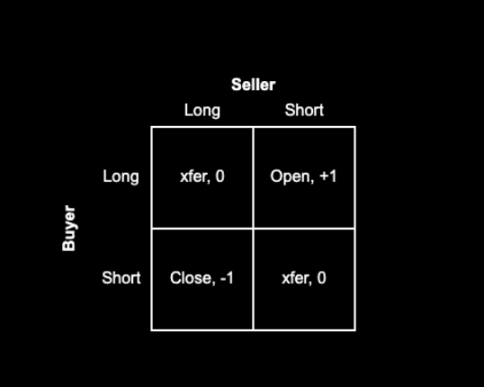

The mechanism of perpetual contracts dictates that every long position must correspond to a short position, always in a 1:1 ratio. Every contract in the market represents a funding payment agreement between the long and short sides. The exchange's role is to matchmake, ensuring that both the long and short sides of each contract have sufficient margin. The matrix below shows the four possible outcomes of exchange matching.

Perpetual Contract Matching Logic Matrix

Every trade has a buyer and a seller. If the buyer and seller were both originally long, or both short, the exchange only needs to transfer the contract from one party to the other; this does not increase or decrease the total number of contracts in the market. If the buyer wants to go long and the seller wants to go short, the exchange must generate a new contract, making the buyer the long and the seller the short, thus increasing the total number of contracts in the market by 1. Conversely, if the seller wants to close their long position and the buyer wants to close their short position, the exchange can "unbind" these two from their old contracts and cancel both contracts, reducing the total number of contracts in the market by 1.

So, in a normal market, who holds these contracts? I think they can basically be divided into the following four types of people:

-

【Longs】 Active longs. Those who want to go long, betting on price increases. They are risk-preferential, and their willingness to enter the market depends entirely on their confidence in the market.

-

【Shorts】 Active shorts / Hedgers.

-

a. Those who directly short the asset.

-

b. Those hedging with structured products. For example, some VCs or employees paid in company tokens may want to lock in the current price to hedge against the risk of price drops when tokens unlock in the future. Also, market makers or trading firms like Cumberland and Wintermute might help hedge for some illiquid projects (e.g., Monad) by shorting highly correlated major coins like Bitcoin and Ethereum to indirectly hedge the risk of their small-cap holdings. Projects like Neutrl specialize in such trades.

-

【Arbitrage Shorts】 Basis traders (including Ethena and similar institutions). They are opportunists, not interested in betting on direction. When there are too many people wanting to go long and not enough wanting to go short, they step in to act as the counterparty, earning the basis and funding rate. Their capital scale can be adjusted flexibly.

-

【Mixed Arbitrage】 Perp-perp arbitrageurs. They hold both long and short positions in perpetual contracts simultaneously, seeking small price differences between different exchanges or different perpetual contracts. At any time, their long and short positions are perfectly matched; they do not bet on direction.

Because perpetual long and short positions must match 1:1, we can derive a formula:

Active Longs + Arbitrageurs' Longs = Active Shorts + Basis Traders' Shorts + Arbitrageurs' Shorts

At the same time, the nature of arbitrageurs dictates that:

Arbitrageurs' Longs = Arbitrageurs' Shorts

Substituting the second equation into the first and canceling out the arbitrageurs' positions on both sides gives:

Active Longs = Active Shorts + Basis Traders' Shorts

Ethena's business happens to be a good representative of the "Basis Traders' Shorts." By observing its data, we can get a rough idea of the power gap between active longs and active shorts.

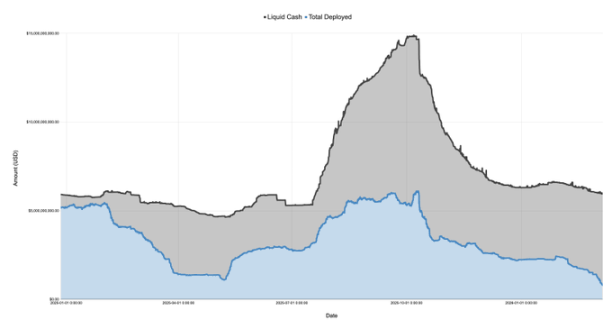

The chart below shows the "Cash" and "Deployed Capital" parts from Ethena's published balance sheet, from December 27, 2024, to March 7, 2026:

In January 2025, with the launch of the Trump coin TRUMP, market sentiment turned sharply negative, entering "risk-off" mode. This was followed by tariff discussions and then the "Liberation Day" in April, with the market declining all the way. During this period, Ethena's "deployed" capital plummeted from over $5 billion to just $1.1 billion, a drop of more than 75%!

Remember, Ethena's deployed capital can be seen as an indicator of "excess long demand" in the market. Although Ethena is not the only one doing this, its size is significant (sometimes accounting for 25% of the total open interest on Binance and Bybit). As long as they have idle funds, they will theoretically meet the unmet long demand in the market. So this data tells us that by April 2025, although the total potential demand may not have fallen by 75%, the "net long demand" remaining after "active shorts" filled their part did indeed plummet substantially.

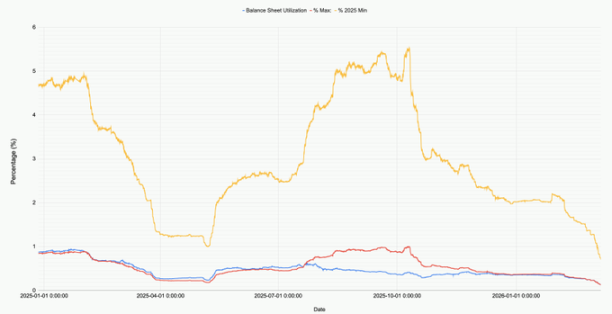

The chart below shows the proportional changes in the deployed capital of Ethena's balance sheet, as well as the low and high points of 2025.

Look at now (March 9, 2026): Ethena's total deployed capital across all markets (BTC, ETH, SOL, BNB, XRP, HYPE) is only about $791 million. This number is 71% of the low point in 2025 and only 12.9% of the high point before October 10, 2025. Again, this is absolutely not Ethena's own failure, but a reflection of the market's real demand: the willingness to go long is truly at a historical low.

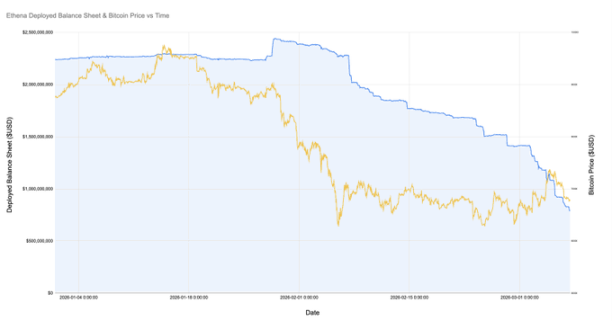

It is particularly noteworthy that just recently (February 8, 2026), when Bitcoin fell to $60,000, Ethena's deployed capital was still over $2 billion. In just one month, this number plummeted by 60%!

The chart below zooms in on the relationship between Ethena's deployed capital and the Bitcoin price since January this year.

Since Bitcoin fell to $60k, Ethena's basis positions have shrunk from over $2 billion to less than $800 million, a drop of over 60%. Interestingly, the price itself hasn't moved much during this time. Why is this? There could be several reasons:

-

The basis positions established during the February crash, while possibly still profitable, became unsustainable as the basis turned unfavorable (even negative) and funding rates also turned negative, so they were gradually closed.

-

Active shorts and hedging positions increased, and these participants are less price-sensitive (e.g., they must sell to lock in profits), crowding out opportunistic basis traders like Ethena.

-

There are fewer people wanting to add long leverage.

Personally, I think it's mainly the first two reasons; the third has little impact. Look at the chart above: during the period when Ethena was closing positions, the total open interest for Bitcoin (and other major coins) remained quite stable. At the same time, funding rates were negative for a long time, with SOL's cumulative funding rate on some exchanges even negative. This indicates that there are indeed more people in the market wanting to short or hedge.

If I had to guess the underlying reason, I think it might be that small and medium-sized crypto companies and VCs are having a hard time now. Think about those small-cap projects, like Eigen, Grass, Monad, etc.—there are hundreds, even thousands. Each project has dozens of VCs behind it, and the projects themselves have treasuries and employees to support. VCs need to control losses and lock in profits to report to LPs; projects need to preserve cash flow and avoid layoffs. In this situation, everyone is trying to squeeze blood from a stone. A natural method is to use some structured products to short a basket of highly correlated major coins to hedge the risk of their small-cap holdings. This strategy might be getting crowded now.

We can also see some signs, such as times when ETH suddenly surges, causing a large number of mid- and small-cap coins to soar along with it. This might be caused by these hedging positions closing, leading to a "short squeeze." The fact that basis traders like Ethena are being crowded out is itself evidence of this strategy's crowding.

Regardless of the specific reason, one thing is certain: In the crypto space, the strength of active longs and active shorts is almost balanced, perhaps for the first time. Of course, no one says this cannot become the new normal, but referring to the historical experience of other financial markets, this delicate balance is usually difficult to sustain.

Twitter:https://twitter.com/BitpushNewsCN

Bitpush TG Discussion Group:https://t.me/BitPushCommunity

Bitpush TG Subscription: https://t.me/bitpush