Escrito por: Oluwapelumi Adejumo

Compilado por: Saoirse, Foresight News

Los beneficios del sector de las stablecoins durante mucho tiempo han sido acaparados casi en su totalidad por las empresas emisoras: éstas captan efectivo de los usuarios, invierten las reservas en bonos gubernamentales a corto plazo y se quedan con los intereses generados. Sin embargo, ahora las plataformas de distribución, que tienen el control del tráfico de usuarios y son responsables de la difusión de las stablecoins, quieren reclamar una porción mayor de esas ganancias. El nacimiento del proyecto Open USD (OUSD) tiene su origen precisamente en este conflicto de intereses. Esta stablecoin ha sido creada por un consorcio de más de 140 empresas de finanzas, tecnología y cripto, entre cuyos miembros figuran Coinbase, Visa, Mastercard, Stripe, BlackRock y Google.

El proyecto ofrece servicios gratuitos de acuñación y reembolso para empresas, al tiempo que diseña un nuevo mecanismo de distribución de los rendimientos de las reservas, destinando la mayor parte de los beneficios directamente a las plataformas canalizadoras responsables de ampliar la base de usuarios y la circulación.

Para Circle, el emisor de USDC, el nombre más amenazante en esta lista de colaboración es sin duda Coinbase. Fue precisamente este exchange el que permitió a USDC convertirse en una de las stablecoins en dólares más extendidas en el mercado cripto. Los datos de los resultados del primer trimestre de Coinbase muestran que la plataforma alberga más del 25% del USDC en circulación, con un volumen promedio de unos 190 mil millones de dólares; su red de segunda capa, Base, procesó el 62% del volumen total de transacciones on-chain de stablecoins a nivel mundial en un solo trimestre.

Esto significa que el apoyo de Coinbase a OUSD no es un mero respaldo superficial. En un momento en que el debate sobre las reglas de distribución de los ingresos de las stablecoins se intensifica, el socio distribuidor más importante de Circle ha girado la cabeza para invertir en un sistema de stablecoin que compite directamente con el suyo.

El juego de costos en la distribución por canales

El lanzamiento oficial del consorcio OUSD sacude directamente el panorama actual del mercado de stablecoins, con una capitalización total que supera los 3,2 billones de dólares. Durante mucho tiempo, empresas centradas en la emisión de stablecoins como Circle y Tether han mantenido un modelo de altos márgenes de beneficio: los intereses generados por las reservas de cientos de miles de millones que respaldan la emisión de los tokens fluyen íntegramente hacia el emisor.

Pero a medida que las stablecoins dejan de ser meras herramientas para la especulación y se convierten gradualmente en la infraestructura subyacente para la liquidación global y los pagos transfronterizos, las empresas canalizadoras, que poseen los recursos de los usuarios finales, exigen una reestructuración completa del sistema de distribución de ingresos. OUSD aborda específicamente este punto débil: elimina las tarifas habituales de acuñación y reembolso y, a nivel de mecanismo, devuelve directamente la gran mayoría de los intereses de las reservas a los socios distribuidores.

El mercado respondió de inmediato con una reacción clara: el día del anuncio oficial del consorcio, las acciones de Circle se desplomaron un 16%. Esta caída refleja plenamente la preocupación de los inversores: el núcleo de la relación comercial entre Circle y Coinbase podría romperse en cualquier momento.

La colaboración anterior entre ambas partes era mutuamente beneficiosa, pero las divergencias de intereses se han ido profundizando continuamente. En 2024, Circle pagó a Coinbase 908 millones de dólares en virtud del acuerdo de reparto de beneficios, lo que demuestra claramente que Coinbase es un canal crucial para la circulación y liquidez de USDC.

Los estados financieros públicos muestran que los ingresos que Coinbase obtiene de USDC superan con creces las expectativas de la mayoría de los inversores del mercado, lo que confirma un hecho: dentro de la cadena de valor de las stablecoins, el poder de negociación de la distribución por canales ya supera al de la mera actividad de emisión. Durante todo el año 2025, los ingresos totales de Coinbase relacionados con stablecoins fueron de aproximadamente 1,35 mil millones de dólares, lo que representa el 19% de los ingresos anuales totales de la empresa.

Que Coinbase se convierta ahora en miembro fundador de OUSD equivale a tener una fuerte carta de respaldo alternativa, y su actual acuerdo de distribución con Circle se acerca a un punto crítico: el contrato de colaboración, renovado cada tres años, vencerá en agosto de 2026. Tiger Research evalúa: participar en las negociaciones como constructor central de una stablecoin competidora otorga a Coinbase un poder de negociación comercial extremadamente fuerte.

El CEO de Coinbase, Brian Armstrong, se expresó brevemente en declaraciones públicas, diciendo solo que la empresa "espera impulsar la adopción de stablecoins y revolucionar el sistema financiero global". Pero detrás de este modelo de negocio se refleja el consenso de toda la industria: las plataformas que controlan las redes de distribución no están dispuestas a seguir viendo cómo la mayor parte de los intereses generados por las reservas fluyen directamente a los bolsillos de los emisores.

Circle defiende su propio modelo maduro

Circle no está de acuerdo con el argumento de que "los canales pueden replicar fácilmente la red madura existente" y salió a defender activamente el ecosistema USDC. Jeremy Allaire, CEO de Circle, publicó un extenso hilo en la plataforma X detallando las ventajas del ecosistema USDC. Señaló que las stablecoins poseen atributos de plataforma y efectos de red, y que su desarrollo a largo plazo tiende a formar un patrón de "el ganador se lo lleva todo".

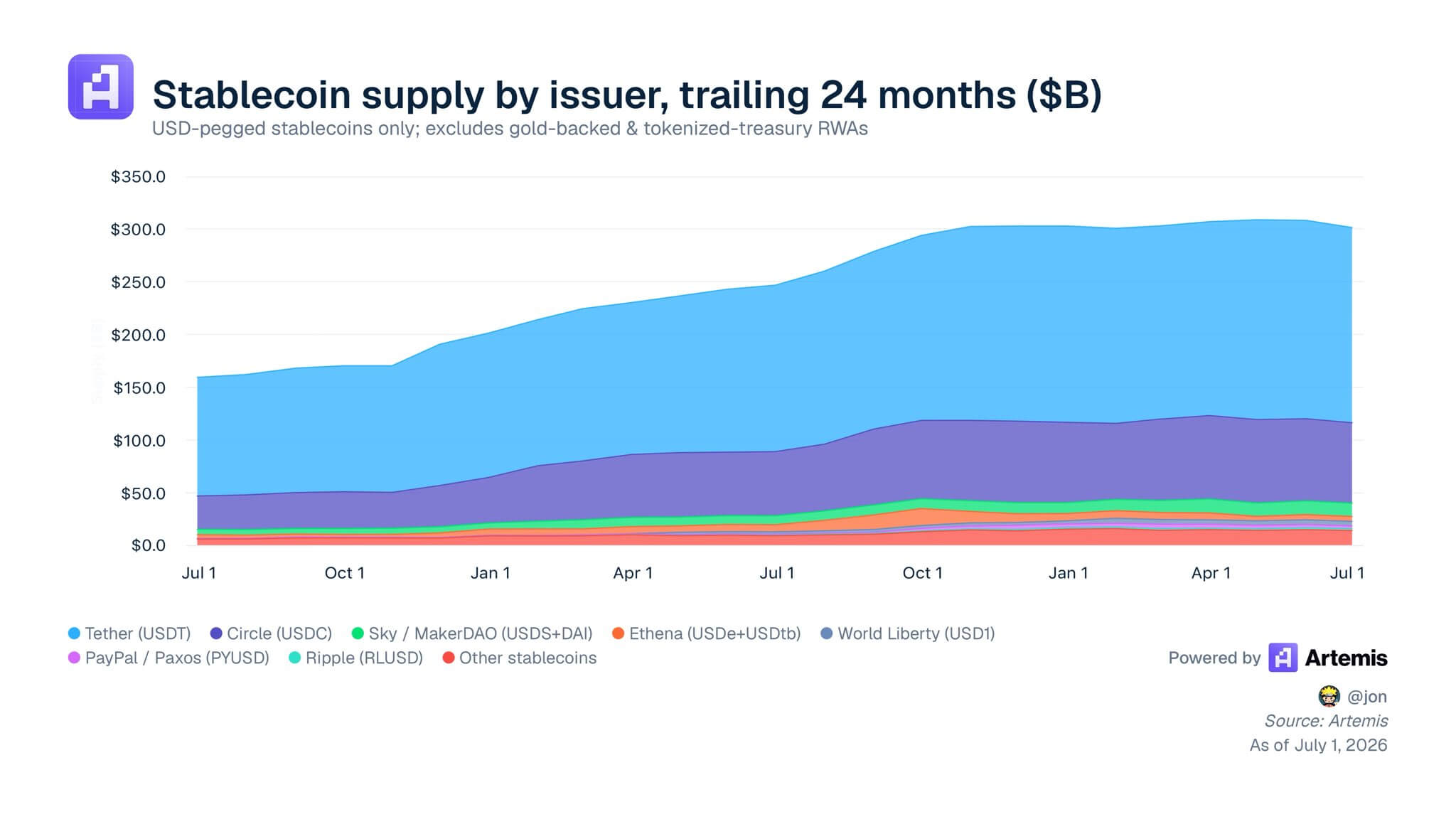

Allaire citó datos de la plataforma Artemis, indicando que en el primer trimestre de 2026 el volumen total de transacciones on-chain de USDC se acercó a los 30 billones de dólares, capturando el 80% del volumen de transacciones de todas las stablecoins en dólares en las principales blockchains. Afirmó: "Hoy, USDC se consolida firmemente entre los tres principales activos digitales por liquidez a nivel mundial, con una brecha significativa en la liquidez de los activos que le siguen. BTC, USDT y USDC poseen una liquidez de primer nivel; la escala de liquidez de otras stablecoins en dólares es solo una décima parte de la de ellas. Además, la liquidez de la competencia se concentra principalmente en los libros de órdenes de market makers de un único exchange, mientras que la liquidez de USDC está ampliamente distribuida en docenas de escenarios de aplicación. Construir este sistema de liquidez nos ha llevado casi una década de trabajo continuo y profundo."

Suministro de stablecoins por emisor en los últimos dos años (Fuente: Artemis)

Allaire considera que detrás de estos datos hay una integración profunda en el ecosistema durante una década, algo que un consorcio de empresas no puede reemplazar de la noche a la mañana. USDC cubre integralmente los principales centros financieros globales, diversos protocolos de finanzas descentralizadas (DeFi) y proveedores de servicios de pago en todo el mundo, construyendo una barrera operativa difícil de superar.

Con respecto al modelo de cero comisiones promocionado por OUSD, Allaire plantea dudas: la narrativa de cero comisiones puede parecer atractiva, pero al llevarla al mercado real, a menudo requiere soluciones comerciales más maduras y estructuradas para sustentarse. Reveló que Circle ya ha reducido los costos de transacción y circulación mediante la firma de contratos personalizados con socios empresariales de pagos, en lugar de simplemente eliminar todas las comisiones de forma indiscriminada.

Además, Allaire cuestiona si un gran consorcio empresarial puede operar de manera eficiente en la industria de activos digitales, que cambia rápidamente, y evalúa que las grandes alianzas del sector financiero en el pasado generalmente "avanzan lentamente y los resultados son predecibles desde el principio". Dijo: "Es difícil coordinar a tantas partes en un gran consorcio de empresas. Las diversas demandas e intereses son difíciles de armonizar, lo que frena el progreso general. Es casi imposible dar a luz resultados innovadores con competitividad a largo plazo."

También reveló que Circle, en las primeras etapas del desarrollo de USDC, había probado una estructura de alianza a pequeña escala, y finalmente descubrió que un modelo de colaboración estratégica ágil y autónomo era mucho más eficiente que una red de alianzas dirigida por comités.

Desde la perspectiva de los costos operativos, Allaire advierte: si todos los ingresos por intereses de las reservas se distribuyen a los canales, el operador de la stablecoin no tendría fondos retenidos para invertir en infraestructura, como la solicitud de licencias regulatorias globales, la implementación de controles de riesgo y cumplimiento, o la gestión del tesoro las 24 horas del día.

Los múltiples obstáculos para la adopción a escala de OUSD

Los analistas del mercado también mantienen una actitud cautelosa: incluso con el respaldo de una serie de empresas reconocidas, es difícil para el consorcio OUSD transformar rápidamente ese respaldo en liquidez on-chain real.

Lorenzo Valente, director de investigación de activos digitales de ARK Invest, señala que cualquier nueva stablecoin enfrenta el severo problema del arranque en frío. Los sistemas de trading en los mercados de capitales y en los exchanges de cripto ya están altamente optimizados en torno a la profundidad de los pares de trading maduros de USDT y USDC. Escribió: "No hay precedentes de éxito en la industria para un consorcio formado por cientos de empresas en competencia mutua. Circle y Tether pueden planificar autónomamente la iteración de productos y ejecutar negocios de forma independiente, sin tener que comprometerse con ningún socio; mientras que un consorcio que atraviesa múltiples empresas competidoras avanzará en la toma de decisiones a un ritmo extremadamente lento."

Valente también plantea problemas potenciales a nivel regulatorio y antimonopolio: Circle y Tether han dedicado años a obtener múltiples licencias regulatorias en todo el mundo y a establecer canales de comunicación con reguladores, lo que les permite hacer frente a las presiones regulatorias de diversos países; pero OUSD agrega simultáneamente a los principales procesadores de tarjetas globales, compañías de gestión de activos y grandes bancos, un objetivo demasiado llamativo que fácilmente podría convertirse en el foco de escrutinio de los organismos reguladores antimonopolio.

Al mismo tiempo, sigue siendo una incógnita si los miembros fundadores de OUSD podrán mantener una posición unificada a largo plazo. Stripe adquirió recientemente la empresa de infraestructura para stablecoins Bridge y continúa construyendo su propio sistema de servicios financieros; varios grandes bancos están probando productos de depósitos tokenizados desarrollados internamente; Ripple también está lanzando su propia stablecoin. Estas empresas, que poseen canales de distribución masivos, están desplegando simultáneamente múltiples líneas de productos de activos digitales y no dirigirán tráfico exclusivamente a OUSD. Esta dispersión del tráfico debilitará significativamente la velocidad de expansión de la red de OUSD.

Kayla Phillips, de la firma de capital de riesgo en blockchain Hivemind, comentó al respecto: "¿Cómo van a coordinar la gobernanza tantas instituciones? Si quieren operar de manera eficiente, es imposible que 140 empresas tengan igual poder de decisión; pero si algunas empresas no pueden acceder a las capas centrales de gobernanza, ¿cómo se las incentivará para que permanezcan en el consorcio y participen en las operaciones?"

El camino hacia la fragmentación en el sector de la liquidación on-chain

El nacimiento de OUSD refleja una tendencia mayor en la industria de las stablecoins: el sector se está fragmentando gradualmente, y la capa subyacente de liquidación de stablecoins podría encaminarse hacia la diversificación. Las grandes empresas ya no ven las stablecoins como un producto independiente para el consumidor común, sino más como una herramienta de liquidación back-end estandarizada y reutilizable.

Para Circle, defender su cuota de mercado significa acelerar la promoción de herramientas de desarrollo de valor añadido como el protocolo de transferencia cross-chain CCTP o las wallets embebidas para instituciones, haciendo que su ecosistema de software ofrezca un valor adicional que vaya más allá del mero reparto de intereses.

En última instancia, el núcleo de la competencia en el sector de las stablecoins ha pasado de ser una comparación de tecnologías subyacentes a una pugna directa por el derecho a distribuir los ingresos de la red. Actualmente, las plataformas canalizadoras se unen para reclamar los ingresos por intereses generados por su propio tráfico de usuarios, y el modelo de stablecoin dominado por los emisores enfrenta el desafío más fuerte hasta la fecha desde el lado de los canales.