TL;DR

Nếu bạn thường xuyên theo dõi biến động giá của Nvidia, Microsoft, Bitcoin hoặc Ethereum, bạn thường tập trung vào các biến số cốt lõi như dữ liệu lạm phát Mỹ, lộ trình chính sách lãi suất của Fed, tình hình thực hiện doanh thu liên quan đến AI và dòng tiền trên chuỗi. Nhưng trong tuần này, sự chú ý của thị trường lại bị thu hút bởi một biến số dường như xa hơn: đó là động thái lãi suất của Ngân hàng Nhật Bản.

Nguyên nhân không phức tạp. Trong nhiều năm qua, đồng yên là một trong những đồng tiền vay vốn rẻ nhất toàn cầu. Nhà đầu tư có thể vay yên lãi suất thấp, đổi sang đô la Mỹ hoặc các loại tiền tệ khác, rồi mua các tài sản có lợi suất cao hơn, tăng trưởng mạnh hơn. Đó chính là giao dịch chênh lệch lãi suất đồng yên, nói một cách đơn giản là vay yên lãi suất thấp để mua tài sản có lợi suất cao.

Nó không nhất thiết xuất hiện trực tiếp trên một cổ phiếu AI nào đó hay một địa chỉ Bitcoin nào đó, nhưng lại ảnh hưởng đến sự ưa thích rủi ro toàn cầu và chi phí đòn bẩy. Hiện tại, Ngân hàng Nhật Bản đang thoát khỏi môi trường lãi suất siêu thấp kéo dài, thị trường bắt đầu tính toán lại "thẻ tín dụng lãi suất thấp" này còn có thể dùng được bao lâu.

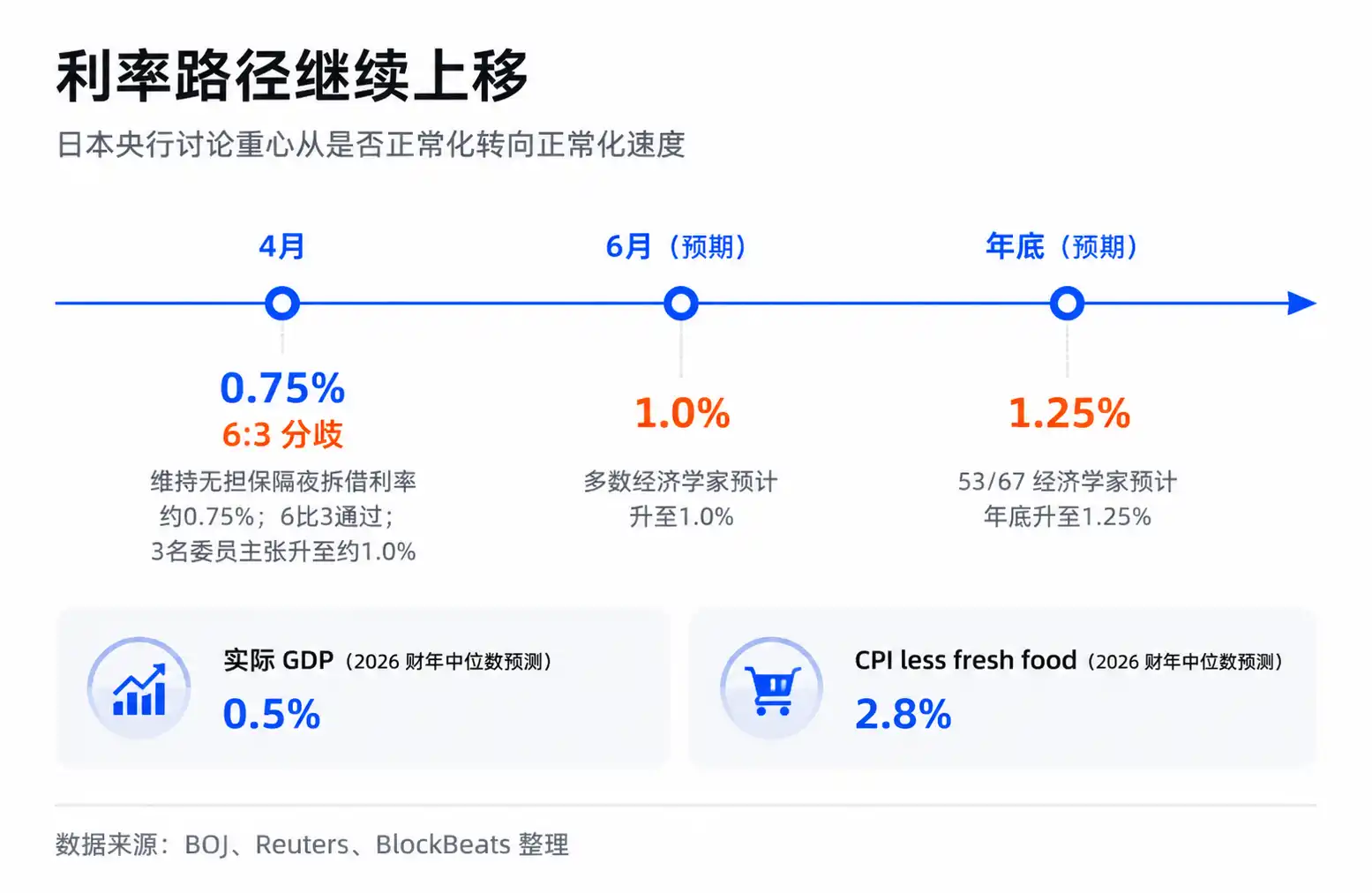

Theo báo cáo của Reuters ngày 10/6, trong số 70 nhà kinh tế được khảo sát, có 66 người dự đoán Ngân hàng Nhật Bản sẽ tăng lãi suất chính sách từ 0,75% lên 1,0% tại cuộc họp tháng 6. Trong một khảo sát khác, 53 trong số 67 nhà kinh tế dự đoán lãi suất cuối năm sẽ lên 1,25%. Cuộc họp này sẽ kết thúc vào ngày 16/6, tính đến ngày 15/6, mức 1,0% vẫn là dự báo của cuộc khảo sát nhà kinh tế, chưa phải kết quả đã công bố.

25 điểm cơ bản nhìn không lớn. Điều thị trường lo ngại không phải là con số "lãi suất Nhật Bản đạt 1%", mà là sau khi tiền rẻ kéo dài bắt đầu trở nên đắt đỏ hơn, liệu các tài sản phụ thuộc vào nguồn vốn vay rẻ, vị thế đông đúc và sự ưa thích rủi ro cao trong quá khứ có bị định giá lại hay không. Công nghệ lớn AI và tiền mã hóa chính là đầu cuối nhạy cảm nhất trên chuỗi này.

Ngân hàng Nhật Bản ảnh hưởng đến nền móng tài trợ toàn cầu

Có thể hiểu giao dịch chênh lệch lãi suất đồng yên như một chiếc thẻ tín dụng lãi suất thấp. Chỉ cần chi phí vay đủ thấp, tỷ giá đủ ổn định, tài sản mục tiêu tăng đủ nhanh, nhà đầu tư sẽ sẵn sàng "quẹt thẻ" này để gia tăng đòn bẩy. Đồng yên về lâu dài đóng vai trò như chiếc thẻ tín dụng toàn cầu này.

Chiếc thẻ này quan trọng vì nó không chỉ phục vụ thị trường Nhật Bản. Đồng yên lãi suất thấp có thể được đổi sang đô la Mỹ, đi vào thị trường chứng khoán Mỹ, trái phiếu, thị trường mới nổi, hàng hóa, và cũng gián tiếp ảnh hưởng đến sự ưa thích rủi ro của thị trường tiền mã hóa. Khi giá tài sản toàn cầu tăng, giao dịch chênh lệch lãi suất sẽ khuếch đại tính thanh khoản. Khi đồng yên lên giá hoặc lãi suất Nhật Bản tăng, chuỗi này sẽ đi ngược lại, buộc một phần vốn phải giảm vị thế, trả nợ, giảm đòn bẩy.

Vì vậy, nhà đầu tư không thể chỉ dùng "quy mô nền kinh tế Nhật Bản" để đánh giá tác động thị trường của nó. Ngân hàng Nhật Bản thay đổi không phải kỳ vọng lợi nhuận của một ngành cục bộ nào đó, mà là một nền móng chi phí thấp kéo dài trong bản đồ tài trợ toàn cầu.

Cuộc họp tháng 4 đã giải phóng tín hiệu này. Khi đó, Ngân hàng Nhật Bản duy trì lãi suất qua đêm không đảm bảo ở khoảng 0,75%, nhưng kết quả bỏ phiếu là 6-3, đã có 3 ủy viên chủ trương nâng ngay lên khoảng 1,0%. Trong báo cáo triển vọng cùng tháng, Ngân hàng Nhật Bản đã hạ dự báo GDP thực tài khóa 2026 xuống 0,5%, nâng dự báo lạm phát cốt lõi (CPI) lên 2,8%. Trọng tâm thảo luận chính sách đã chuyển từ việc có bình thường hóa hay không, sang tốc độ bình thường hóa nên là bao nhiêu.

Đồng thuận thị trường vẫn thiên về ôn hòa: Ngân hàng Nhật Bản sẽ tăng lãi suất từng bước, giao tiếp chính sách đầy đủ, một phần giao dịch chênh lệch lãi suất đồng yên đã được giải phóng trong các đợt biến động trước đó. Nhưng khuôn khổ rủi ro nhìn vào một việc khác. Chỉ cần đòn bẩy còn lại vẫn tồn tại, thứ thường kích hoạt biến động không phải là mức lãi suất tuyệt đối, mà là tốc độ thay đổi của chênh lệch lãi suất và kỳ vọng tỷ giá.

Đối với cổ phiếu AI và tiền mã hóa, tốc độ này rất quan trọng. Chúng đều thuộc loại tài sản beta cao, tức là tài sản có độ co giãn tăng giảm lớn hơn. Khi thanh khoản dồi dào, chúng tăng mạnh hơn; khi sự ưa thích rủi ro giảm, chúng cũng giảm nhanh hơn. Các hãng dẫn đầu AI có doanh thu thực tế và xu hướng ngành hỗ trợ, Bitcoin cũng có ETF, chu kỳ giảm một nửa và cấu trúc trên chuỗi, nhưng định giá biên của chúng vẫn phụ thuộc nhiều vào sự ưa thích rủi ro toàn cầu.

Khi tiền rẻ trở nên ít hơn, thị trường không nhất thiết ngay lập tức phủ nhận câu chuyện AI hay tiền mã hóa, nhưng có thể giảm bội số định giá mà họ sẵn sàng trả cho tăng trưởng tương lai.

25bp sẽ bị khuếch đại bởi đòn bẩy và tỷ giá

Nếu chỉ nhìn 25 điểm cơ bản, việc Nhật Bản tăng lãi suất dường như không nên gây chấn động tài sản toàn cầu. Vấn đề nằm ở chỗ, giao dịch chênh lệch lãi suất không phải là so sánh tiền gửi tiền vay thông thường, mà là một hệ thống kết hợp giữa đòn bẩy, tỷ giá và các vị thế đông đúc.

Một giao dịch chênh lệch lãi suất đồng yên điển hình có ba nguồn thu nhập: chi phí vay yên thấp, lợi suất tài sản mua vào cao, đồng yên không lên giá thậm chí mất giá. Chỉ cần ba điểm này còn đúng, giao dịch sẽ thoải mái. Một khi lãi suất Nhật Bản tăng, tầng thu nhập thứ nhất bị thu hẹp. Nếu thị trường bắt đầu kỳ vọng đồng yên lên giá, tầng thu nhập thứ ba cũng sẽ trở thành rủi ro. Nhà đầu tư không chỉ kiếm được ít hơn, mà còn có thể lỗ trên tỷ giá.

Đó là lý do tại sao bản thân 1% không nhất thiết đáng sợ, nhưng từ 0,75% tiến tới 1,0%, rồi được thị trường kỳ vọng lên 1,25% vào cuối năm, sẽ thay đổi tính toán của dòng tiền. Điều giao dịch chênh lệch lãi suất sợ nhất không phải là chi phí tăng lên chậm rãi, mà là mọi người cùng lúc nhận ra một giao dịch không còn có lãi, rồi tranh nhau đóng vị thế.

Việc đóng vị thế sẽ truyền dẫn chính sách địa phương Nhật Bản tới tài sản rủi ro toàn cầu. Nhà đầu tư cần mua lại đồng yên để trả nợ, có thể sẽ bán tài sản bằng đô la Mỹ, cổ phiếu công nghệ, tiền mã hóa, hàng hóa hoặc vị thế thị trường mới nổi. Nếu nhiều dòng tiền cùng lúc thực hiện hành động tương tự, giá giảm sẽ kích hoạt thêm các điều chỉnh về quản lý rủi ro, ký quỹ và mô hình biến động, tạo thành sự khuếch đại thứ cấp.

IMF trong Báo cáo ổn định tài chính toàn cầu tháng 4/2026 đã cảnh báo, việc đóng vị thế giao dịch chênh lệch lãi suất có thể khuếch đại biến động thị trường thông qua các kênh như dòng vốn, biến động lợi suất trái phiếu, ETF đòn bẩy và việc giảm đòn bẩy của các tổ chức phi ngân hàng. Trọng tâm ở đây không phải nói một đợt giảm cụ thể nào nhất định do Ngân hàng Nhật Bản đơn độc gây ra, mà là cơ chế này có thật và sẽ làm trầm trọng thêm cú sốc khi thanh khoản căng thẳng.

Hai năm qua, thị trường nhiều lần chứng kiến hiện tượng tương tự: trong khi không có tin tức mới rõ ràng từ Fed, cũng không có cơ bản đơn lẻ nào của công ty đột ngột xấu đi, cổ phiếu động lượng, cổ phiếu công nghệ AI và Bitcoin lại xuất hiện biến động đồng bộ. Phân tích của các tổ chức thường coi việc đóng vị thế giao dịch chênh lệch lãi suất đồng yên là một trong những cách giải thích. Nói một cách nghiêm ngặt, điều này chỉ có thể chứng minh sự trùng hợp cao về thời gian, có thể giải thích về mặt cơ chế, chứ không chứng minh được quan hệ nhân quả duy nhất. Nhưng đối với giao dịch, mối tương quan và cơ chế truyền dẫn đã đủ để trở thành một biến số rủi ro.

Thị trường đang giao dịch việc ngưỡng tài trợ được nâng cao

Nói chính xác hơn, thị trường không giao dịch "việc Nhật Bản tăng lãi suất hủy hoại AI", mà là "ngưỡng tài trợ cho tài sản rủi ro toàn cầu được nâng cao". Đây là hai việc khác nhau.

Xu hướng AI vẫn có tuyến chính của riêng nó. Chi tiêu vốn của các nhà cung cấp dịch vụ đám mây, nhu cầu GPU, triển khai ứng dụng mô hình, doanh thu phần mềm doanh nghiệp, đó mới là cơ bản dài hạn của các công ty như Nvidia, Microsoft. Bitcoin cũng có tuyến chính riêng, bao gồm dòng tiền ETF, khuôn khổ quản lý, câu chuyện tránh rủi ro vĩ mô và cấu trúc cung trên chuỗi. Ngân hàng Nhật Bản sẽ không thay thế các biến số này.

Nhưng trong giai đoạn định giá cao, cơ bản trả lời câu hỏi về giá trị dài hạn có hay không, thanh khoản trả lời câu hỏi thị trường sẵn sàng mua tương lai đó với bội số bao nhiêu. Khi nguồn tài trợ chi phí thấp toàn cầu dồi dào hơn, nhà đầu tư sẵn sàng trả giá cao hơn cho tăng trưởng trong tương lai xa. Khi chi phí tài trợ tăng lên, sự ưa thích rủi ro giảm xuống, câu chuyện tăng trưởng tương tự có thể bị chiết khấu thấp hơn.

Đó chính là ý nghĩa của chi phí tài trợ ngầm. Nó không nhất thiết thể hiện ở việc lãi suất vay của một công ty nào đó tăng lên, cũng không nhất thiết thể hiện ở việc một quỹ nào đó trực tiếp vay yên. Nó giống nhiệt độ đòn bẩy của toàn bộ thị trường hơn: khi tiền rẻ, nhà đầu tư sẵn sàng đuổi theo các tài sản biến động cao. Khi tiền trở nên đắt đỏ, mức độ chịu đựng của thị trường đối với thua lỗ, lợi nhuận trong tương lai và bong bóng định giá sẽ giảm xuống.

Do đó, ý nghĩa thị trường của cuộc họp lần này của Ngân hàng Nhật Bản, không nằm ở việc 1% có phải là lãi suất cao hay không. Đặt vào Mỹ hoặc nhiều thị trường mới nổi, 1% tất nhiên không cao. Nhưng đặt trong lịch sử đồng yên với tư cách là đồng tiền tài trợ toàn cầu, nó đại diện cho sự thay đổi về hướng. Một đường ống cung cấp đòn bẩy rẻ trong dài hạn đang di chuyển từ chi phí cực thấp sang chi phí bình thường.

"Phần lớn giao dịch chênh lệch lãi suất đã được đóng vị thế" cũng không có nghĩa là rủi ro biến mất. Một phần giao dịch thực sự đã giảm vị thế trong các đợt biến động trước đó, thị trường cũng tiêu hóa trước kỳ vọng tăng lãi suất tháng 6. Nhưng chỉ cần vẫn còn tồn tại phơi nhiễm còn lại trong hệ thống ngân hàng, hoạt động cho vay yên ngoài nước và đòn bẩy phi ngân hàng, giá cả sẽ tiếp tục nhạy cảm với tốc độ bình thường hóa.

Quan trọng hơn, đồng yên chỉ là một trong những điểm neo có thể thấy. Tài sản rủi ro toàn cầu trong vài năm qua không chỉ phụ thuộc vào Fed, mà còn chịu ảnh hưởng của nhiều đồng tiền tài trợ chi phí thấp, thanh khoản ngoài nước và đòn bẩy xuyên thị trường khác. Khi các nguồn tài trợ này đồng thời không còn rẻ như trước, ngay cả khi Fed chuyển hướng nới lỏng, cũng chưa chắc đã hoàn toàn bù đắp được sự thắt chặt biên từ các hệ thống tiền tệ khác.

Sau nghị quyết, xem liên kết giữa đồng yên, trái phiếu Nhật và tài sản beta cao

Điểm xác minh cho tuyến chính này rất rõ ràng: Sau khi Ngân hàng Nhật Bản đưa ra nghị quyết ngày 16/6, liệu thị trường chỉ đơn thuần là "mua kỳ vọng, bán sự thật", hay bắt đầu định giá lại lộ trình bình thường hóa nhanh hơn.

Nếu Ngân hàng Nhật Bản như kỳ vọng của khảo sát nhà kinh tế, nâng lên 1,0%, nhưng ngôn từ có phần ôn hòa, phản ứng của cặp USD/JPY ổn định, công nghệ Mỹ và tiền mã hóa không chịu áp lực đồng bộ, thì điều này giống một sự kiện chính sách đã được tiêu hóa hơn. Thị trường sẽ tiếp tục đặt thu nhập AI, lộ trình của Fed và chu kỳ lợi nhuận Mỹ trở lại tuyến chính, yếu tố Nhật Bản chỉ là một sự xáo trộn ngắn hạn.

Nếu nghị quyết hoặc phát biểu sau cuộc họp khiến thị trường định giá trước lộ trình 1,25% cuối năm hoặc thậm chí cao hơn, đồng yên tăng giá nhanh, lợi suất trái phiếu Nhật tăng, đồng thời Nvidia, các cổ phiếu công nghệ động lượng khác, BTC và ETH xuất hiện biến động đồng bộ, thì điều đó cho thấy nhà đầu tư bắt đầu giao dịch không phải 25 điểm cơ bản, mà là sự co lại lần nữa của chuỗi đòn bẩy đồng yên.

Tiếp theo cần theo dõi sự liên kết giữa các mức giá: liệu đồng yên mạnh lên có đi kèm với tài sản beta cao yếu đi hay không, biến động có tăng lên khi không có tin xấu mới từ Mỹ hay không, ETF đòn bẩy và cổ phiếu động lượng đông đúc có chịu áp lực trước hay không. Chỉ cần những tín hiệu này đồng thời xuất hiện, Ngân hàng Nhật Bản sẽ không còn chỉ là Ngân hàng Nhật Bản nữa, mà đang nhắc nhở thị trường rằng bản đồ tiền rẻ toàn cầu đang trở nên đắt đỏ.