El mercado de las criptomonedas en diciembre está tan frío como el clima.

Las transacciones on-chain llevan mucho tiempo hibernando, y las nuevas narrativas también están estancadas. Basta con ver las peleas y los chismes que se discuten en la CT china estos días para darse cuenta de que ya casi no hay nadie jugando en este mercado.

Pero en la comunidad anglófona se está hablando estos días de algo nuevo.

Una moneda meme llamada Snowball, lanzada en pump.fun el 18 de diciembre, alcanzó una capitalización de mercado de 10 millones de dólares en cuatro días y sigue marcando nuevos máximos; y casi nadie en el círculo chino la ha mencionado.

En el entorno actual, donde no hay nuevas narrativas y las memes ni los perros las juegan, esto es una de las pocas cosas que brilla y tiene un efecto de riqueza local.

Y el nombre Snowball, que se traduce como efecto bola de nieve, es en sí mismo la historia que quiere contar:

Un mecanismo que permite que el token «crezca cada vez más por sí mismo».

Convertir las tarifas de transacción en compras, hacer market making con la bola de nieve

Para entender lo que hace Snowball, primero hay que saber cómo suelen ganar dinero los tokens de pump.fun.

En pump.fun, cualquiera puede crear un token en unos minutos. El creador del token puede establecer una «tarifa de creador», básicamente cobrar un porcentaje de cada transacción que va a su propia wallet, generalmente entre el 0,5% y el 1%.

Este dinero, en teoría, podría usarse para la construcción de comunidad, marketing, pero en la práctica, la elección de la mayoría de los Devs es: acumular lo suficiente y largarse.

Esto también es parte del ciclo de vida típico de un shitcoin. Lanzar, bombear el precio, cobrar las tarifas, escapar. Los inversores no apuestan por el token en sí, sino por la conciencia del desarrollador.

Lo que hace Snowball es no tomar ese dinero de las tarifas del creador.

Para ser exactos, el 100% de las tarifas del creador no van a la cartera de nadie, sino que se transfieren automáticamente a un bot de market making on-chain.

Este bot ejecuta tres acciones periódicamente:

Primero, utiliza los fondos acumulados para comprar tokens en el mercado, creando soporte de compra;

Segundo, añade los tokens comprados y el SOL correspondiente al pool de liquidez, mejorando la profundidad de negociación;

Tercero, en cada operación quema el 0,1% de los tokens, creando deflación.

Además, el porcentaje de la tarifa de creador que cobra este token no es fijo, sino que fluctúa entre el 0,05% y el 0,95% según la capitalización de mercado.

Cuando la capitalización es baja, cobra un poco más, para que el bot acumule munición más rápido; cuando es alta, lo reduce, disminuyendo la fricción en las transacciones.

Resumiendo la lógica de este mecanismo en una frase: cada vez que negocias, una parte del dinero se convierte automáticamente en compras y liquidez, en lugar de ir al bolsillo del desarrollador.

Por lo tanto, es fácil entender este efecto bola de nieve:

Las transacciones generan tarifas → las tarifas se convierten en compras → las compras empujan el precio al alza → el precio atrae más transacciones → más tarifas... Teóricamente, puede empezar a rodar por sí mismo.

Situación de los datos on-chain

Terminado el mecanismo, veamos los datos on-chain.

Snowball se lanzó el 18 de diciembre, hace cuatro días. La capitalización de mercado pasó de cero a 10 millones de dólares, con un volumen de negociación de 24 horas superior a 11 millones.

Para un shitcoin de pump.fun, este resultado ya es de los que más duran en el entorno actual.

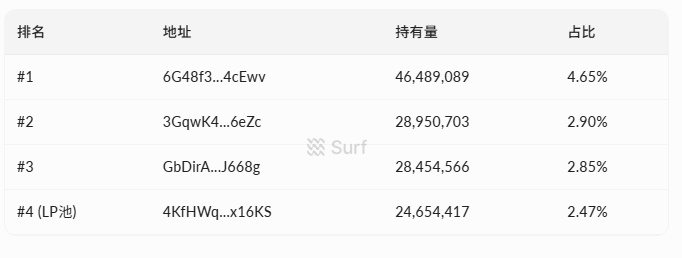

En cuanto a la estructura de tenencia, actualmente hay 7270 direcciones de holders. Los diez mayores holders juntos representan alrededor del 20% del suministro total, y el mayor holder individual posee el 4,65%.

(Fuente de datos: surf.ai)

No hay una dirección que controle el 20-30% de los tokens, la distribución es relativamente dispersa.

En cuanto a los datos de transacciones, desde el lanzamiento ha habido más de 58.000 transacciones acumuladas, de las cuales 33.000 fueron compras y 24.000 ventas. El volumen total de compra fue de 4,4 millones de dólares, el de venta de 4,3 millones, con una entrada neta de aproximadamente 100.000. La compra y la venta están básicamente equilibradas, no ha habido una presión de venta abrumadora.

En el pool de liquidez hay aproximadamente 380.000 dólares, la mitad en tokens y la mitad en SOL. Para este tamaño de capitalización, la profundidad no es muy gruesa, las órdenes grandes aún tendrán un deslizamiento significativo.

Otro punto a destacar es que Bybit Alpha anunció la listing del token en menos de 96 horas después del lanzamiento, lo que en cierta medida confirma el calor a corto plazo.

La máquina de movimiento perpetuo se encuentra con un mercado frío

Dando una vuelta, se puede ver que la discusión en la comunidad anglófona sobre Snowball se centra principalmente en el mecanismo en sí. La lógica de los partidarios es directa:

Es el primer meme coin que bloquea el 100% de las tarifas del creador en el protocolo, el desarrollador no puede coger el dinero y huir, al menos estructuralmente es más seguro que otros shitcoins.

El desarrollador Dev también está colaborando con esta narrativa. La wallet del desarrollador, la wallet del bot de market making, los registros de transacciones, todo es público, enfatizando que «es verificable on-chain».

@bschizojew se autodenomina «esquizofrénico on-chain, fuerzas especiales de 4chan, veterano de la primera generación de memecoins», un aire de degen autoirónico que encaja muy bien con la comunidad cripto nativa.

Pero la seguridad del mecanismo y si se puede ganar dinero son dos cosas diferentes.

La premisa para que funcione el efecto bola de nieve es que haya suficiente volumen de transacciones para generar tarifas de forma continua, alimentando al bot para que ejecute las recompras. Cuantas más transacciones, más munición tiene el bot, más fuerte es la compra, más alto el precio, atrayendo a más gente a negociar...

Este es también el estado ideal en el que cualquier supuesto volante de recompra de memes gira en un mercado alcista.

El problema es que el volante necesita un impulso externo para arrancar.

¿Cuál es el entorno actual del mercado de criptomonedas? La actividad on-chain es baja, el calor general de los memecoins ha disminuido, y el capital dispuesto a apostar por shitcoins ya es escaso. En este contexto, si no llegan nuevas compras, el volumen de transacciones se contrae, las tarifas que recibe el bot serán cada vez menores, la fuerza de recompra se debilita, el soporte de precios se reduce y la voluntad de negociar disminuye aún más.

El volante puede girar hacia adelante, pero también hacia atrás.

Un problema más realista es que el mecanismo resuelve un único punto de riesgo, que el desarrollador coja el dinero y huya, pero los riesgos a los que se enfrenta un memecoin van mucho más allá de eso.

Que los ballenas vendan masivamente, la falta de liquidez, que la narrativa pase de moda, cualquiera de estas cosas que ocurra, la recompra del 100% de las tarifas puede hacer un作用 limitado.

Todo el mundo está cansado de que le timen, un hermano mayor del círculo chino también lo resumió muy acertadamente:

Juega, juega, pero no te emociones.

No es solo una bola de nieve rodando

Snowball no es el único proyecto que cuenta esta historia de market making automático.

Dentro del ecosistema de pump.fun, un token llamado FIREBALL también hace algo similar: recompra automática y quema, empaquetándolo como un protocolo al que otros tokens pueden conectarse. Pero su capitalización de mercado es mucho menor que la de Snowball.

Esto indica que el mercado ahora mismo está reaccionando a la dirección de los «memecoins de mecanismo».

El juego tradicional de shillear, bombear el precio, hype comunitario cada vez atrae menos capital, usar el diseño de mecanismos para contar una historia de «seguridad estructural» podría ser una de las estrategias recientes de los memecoins.

Pero hablar de crear artificialmente un mecanismo no es nada nuevo.

El (3,3) de OlympusDAO en 2021 fue el caso más típico, empaquetando un mecanismo de staking con teoría de juegos, la historia era «si nadie vende, todos ganamos juntos», en su punto álgido la capitalización de mercado llegó a miles de millones de dólares. El final posterior ya lo conocen todos, espiral a la baja, cayó más del 90%.

Un poco antes también estaba el juego de Safemoon de «gravar cada transacción y distribuirla entre los holders», también una narrativa de innovación de mecanismos, que finalmente fue demandada por la SEC y se acusó a su fundador de fraude.

El mecanismo puede ser un muy buen gancho narrativo, capaz de aglutinar capital y atención a corto plazo, pero el mecanismo en sí no crea valor.

Cuando el capital externo deja de fluir, incluso el volante más ingenioso se detendrá.

Finalmente, repasemos qué está haciendo realmente este pequeño gold dog:

Convertir las tarifas de creador del memecoin en un «bot automático de market making». El mecanismo en sí no es complicado, el problema que resuelve es muy claro, que el desarrollador no pueda coger el dinero y huir directamente.

Que el desarrollador no pueda huir, no significa que tú puedas ganar dinero.

Si después de leer esto crees que el mecanismo es interesante y quieres participar, recuerda una cosa: es primero un memecoin, y segundo un experimento de un nuevo mecanismo.