在上次分享了《Web3 从业者的日本移居和本地生活》这篇文章后,虽然多次说明,很多来日本居住和办公的同行们,并不会做日本市场,但还是有不少朋友想了解日本用户和产业的具体情况。

尤其后来发现,中文区对日本 Web3 市场的研究和资料,都比较滞后,因此决定更新一篇关于日本市场的研究梳理。

本篇多个内容,引用自日本暗号资产协会、日本金融厅、合规交易所等数据和信息,仅供研究和参考。

本篇的主要内容涵盖:

-

日本 Web3 市场(增速的用户群)

-

日本加密市场规模与增速(机会?)

-

投资者用户群体画像(不玩链上?)

-

政府的监管(对非合规离岸所的态度?)

-

税率的争议(增加 or 降低?)

-

项目方如何运作(法律风险?)

希望以上内容,对您有所帮助。❤️

日本 Web3 市场

整体来说,日本虽然是亚洲比较发达的国家,拥有 1.24 亿人口,但年轻人数量却日渐减少,在当地日股、房地产、动漫文化、旅游,发展极度繁荣下,人们的注意力,就变得非常分散,这使得年轻人关注 Crypto 的动力较少,中年群体占多数。

但由于加密货币,在全球的宣传和流行,日本当地参与 Crypto 的人群也在加速增长,并在 2025 年 5 月,用户规模和交易额录得新高。

特点:1241 万用户群体,参与主力为 30 - 40 岁中产,理财型,偏长期配置,而不是纯粹投机,年收入 700 万日元(32 万人民币)以下占多数,加密获利税高(都在持有不卖,等 26 年降税政策)。

日本加密市场规模与增速

在 2022 年,全日本合规所的现货交易额,只有约 1 万亿日元(约 68 亿美金),之后 2023 年,为 1.13 万亿(约 76 亿美金),增长仅 13 % 左右。

但到了 2024 年,也就是比特币开始被华尔街全面采纳后,全日本的加密现货交易额,立刻增长到了 2.06 万日元(约 140 亿美金),同比增速 82%,终于成为了有规模性的市场。

在交易品种上:比特币(BTC)占比约 70%,而以太坊(ETH)则仅约 14%。这也导致很多日本合规所,在宣传和拉客上,主要宣传以买 BTC 为主,例如 Tiktok,就经常出现交易所投放比特币的广告。

另外在 2024 年开始,XRP 的热度略微超过了 ETH。

1241 万用户的加密市场

虽然看到这个数据,会感觉到还行,至少有 1241 万名加密用户,但实际上这也是从 2024 年开始增速的。

在 2022 年,日本的加密用户规模只有 561 万;2023 年是 646 万,增速仅 15%;但到了 2024 年,这个数据就急增到了 917 万人,增速 41%。

目前,2025 年 5 月更是达到了 1241.9 万。所以日本的加密市场,本土用户也正在加速增长,托管金额也超过了 4.26 兆日元(约合 275 亿美金)。

投资者用户群体画像

在 2025 年 5 月,日本加密用户群体已达 1241 万,约占日本成年人口 15%。

这其中,主力投资者为 30 – 40 岁的中产,它们的特点是:

-

重度依赖 Youtube、X 等社交媒体

-

有一定性的稳定收入

-

年收入 700 万日元以下

在投资行为、动机上:

-

理财型,偏长期配置,不投机

-

大多小额参与,交易所 APP 操作

-

交易频率较低,大多全年仅几次下单

-

链上原生玩家,仅极少数群体

因此整体上,日本的加密用户人群,正逐渐趋于大众化,但偏好安全与简便。

这也导致,日本大多数项目方和交易所,发现在媒体上做投放,不如在 Youtube 和 X 上找博主进行长期绑定。因此日本加密圈,也成为了一个全民博主的地方,人人都在成为博主,而媒体也日渐遭受承压。

监管环境

日本的加密监管模式,与美国比较相似。由 FSA(日本金融厅)+ JVCEA(行业自律协会)+ JCBA(行业团体) 三层协作。

所以会发现大多数做日本市场的加密企业,既是 JVCEA 的会员,也同时是 JCBA 的会员。比如币安日本站,就在推特上有公布自己是 JVCEA(日本虚拟货币交易协会)的成员。

目前,如果是交易所和托管机构,要想在日本合规地开展市场业务,需要公司有相应的资质、牌照,才能加入这些协会。而这几年进入日本市场的资管机构、交易所,普遍采用收壳等方式,来在日本市场开展运作。

对非合规离岸所的态度

除了以上合规所,此前也有不少非合规所,在日本开展宣传和运作,并获得了大量的用户,而之所以这些用户会玩离岸所,主要原因:

-

避税、逃税

-

加密货币种类多样

-

杠杆、合约品种齐全

目前,这类交易所,在 2025 年 2 月被日本金融厅和政府一同打击,相关下载和获取渠道,已经被日本区域的 Apple Store 和 Google Store 全面下架,相关帮助推广的日本博主们,也有些收到了发函通知。

但由于日本,不设置网页访问限制这一说,所以日本用户仍然可以访问,这些离岸非合规的交易所。至今依然有一部分用户群体,在上面交易,只是这些所在当地的宣传,变得较为保守。

税率的争议

在此前,当地的统计机构,针对加密用户的调查中,得到的普遍反映是税负与申报成本是痛点,尤其是大多数日本散户把加密当理财(囤币)时,综合课税与记账复杂度提升了使用门槛。

众所周知,如果你通过本土合规所,买入了 3000 万日元的 BTC,并且获利。第二年,要缴纳 45% 的杂项所得税 + 10% 住民税,约等于 55%。

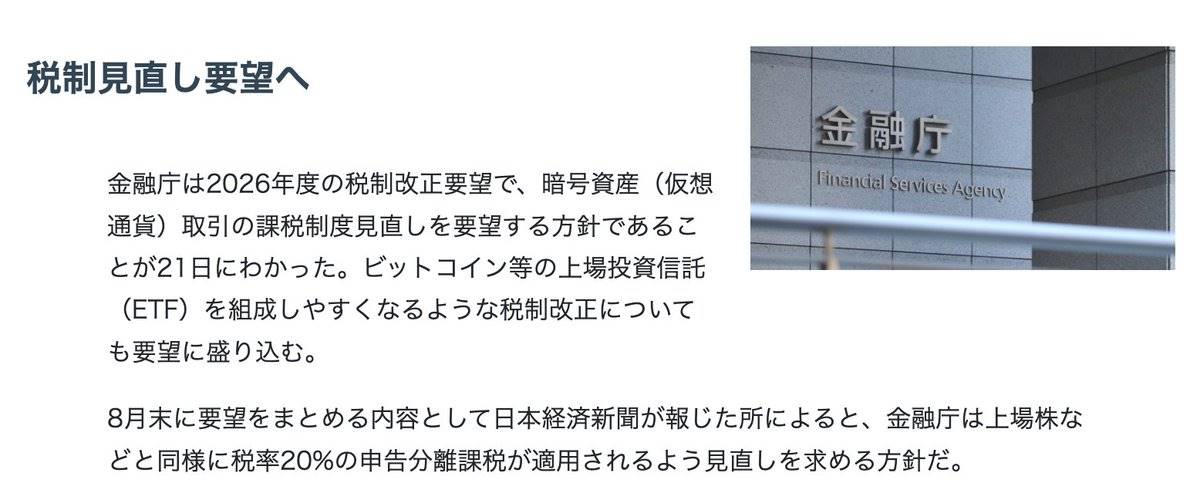

目前金融厅已经确定,把加密税收纳入 2026 年的调整范围,使加密货币跟股票一样,适用于约 20% 的税率。

也就是说投资者最终都只需要缴纳最多 15.315% 国税 和 5% 地方住民税。并且,这个税一旦缴纳,相当于彻底上岸,后续无需再缴纳其它。而如果是公司投资者:仅缴纳 15.315% 的国税,还可以不含地方税。

目前这个落地预期,将与日本的 BTC、XRP 现货 ETF 一同在 2026 年到来。

项目方如何运作

最后,就是近期被问最多的问题,项目方在日本如何运作,到底会受到何种限制。

根据之前的统计,目前有至少 20 多个在市场有点名声的项目方,有在日本办公和居住,但大多数均以研发运营公司的名义,在本地进行活动。

主要原因是,如果项目方若想要在日本开展大规模业务(比如面向日本用户发币募资、上线日本合规的交易所),必须通过 JVCEA(日本加密资产交易业协会) 的审查。因此,相较东南亚、迪拜,这个合规门槛更高,成本很大。

因此,大多数在日本的项目方,均不做日本市场。运营、发币活动,以 BVI 或其它离岸主体进行;人员、产品研发、办公室等固定开支业务,才以日本主体进行。

这也是目前日本本土项目和来日本办公的外来项目,大多的写照。

人在日本,不做日本市场。

希望以上内容,对您有所帮助。❤️