2022年初以来,随着美联储加快缩减购债、退出宽松并转向紧缩,美股开启下跌行情。但在下跌过程中,随着美国通胀见顶回落、美联储调整加息步伐、部分中小银行爆发流动性危机,加上美国经济表现出较强的韧性,美股出现了多轮可观的反弹行情。

美联储本轮加息周期已经接近尾声、美国经济增长放缓、通胀回落、劳动力市场边际转弱、债务上限谈判顺利达成协议,这些变化对美股有何影响?本文对此进行深入分析。

一、美联储政策回顾

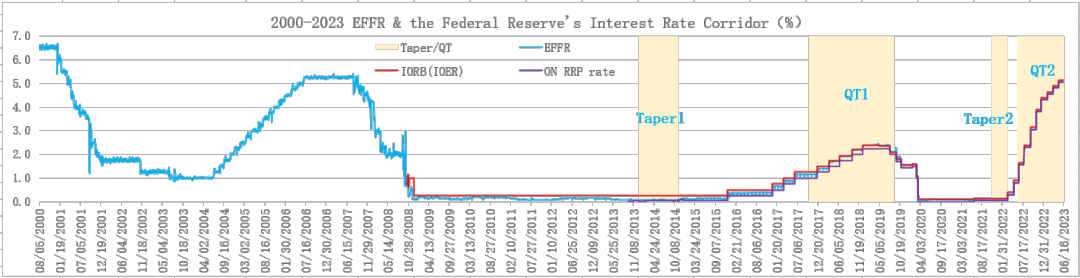

随着美国经济强劲复苏、通胀升温,2021年11月3日宣布新一轮缩减购债计划(Taper2),标志着美联储政策发生重要变化,即从量化宽松到退出宽松,为转向紧缩、实现政策正常化做好了准备。由于通胀不断加快上涨,美联储先后于2021年12月、2022年1月加快Taper2计划的实施速度,提前于2022年3月初结束资产购买,随即于3月16日宣布加息,开启新一轮加息周期,并从6月1日开始减持美债、MBS等资产,缩减资产负债表规模,推进新一轮政策正常化进程,对全球金融市场带来重大压力,美股也整体由涨转跌。

截至2023年6月,美联储本轮加息周期共实施加息10次,将联邦基金利率目标区间从【0%,025%】上调至【5.0%,5.25%】,累计加息500个基点,为美联储40年来最快加息步伐,目的是应对40年来最严重的通胀威胁。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

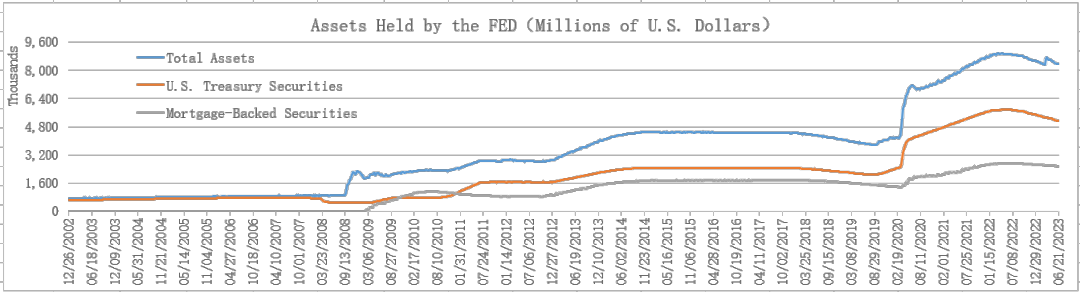

截至2023年6月21日,美联储本轮缩表共减持美债6223.09亿美元,减持抵押贷款支持证券(MBS)1804.73亿美元,资产负债表规模缩减5838.38亿美元,差异部分的主要原因是美联储在3月份创设BTFP工具并通过贴现窗口向银行提供数千亿美元的再贷款,以阻断硅谷银行等少数中小存款机构流动性危机在系统内传染。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

二、2022年以来美股行情回顾

紧缩政策取得效果,美国通胀于2022年9月见顶之后回落,美联储于2022年12月放缓加息步伐,资本市场压力减轻;个别中小银行爆发流动性危机,美联储采取紧急措施稳定市场;债务上限谈判顺利达成协议,避免违约,美股多次出现阶段性反弹行情。本部分介绍对象为美国三大股指期货主力合约的市场表现,文中不一一注明。

1、道琼斯指数期货

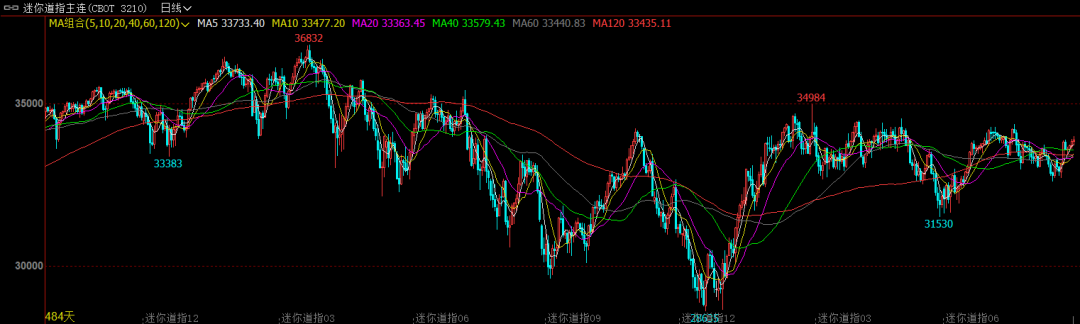

2021年美国经济强劲复苏,道指上涨,期货主力合约2022年1月5日盘中至36,832点,创历史新高;当天公布的2021年12月会议纪要显示,美联储将加快缩减购债步伐(每月缩减规模增加1倍),美股见顶回落,道指从高位回调。

来源:文华财经

2022年1月24日,美联储会议前夕(1月25-26日举行会议),市场预计美联储加快缩减购债步伐,道指盘中最低至33,031点;随后有所反弹,但很快受阻于俄乌局势紧张,2月24日俄入侵乌克兰,当天道指盘中最低至32,167点,之后震荡运行,3月15日盘中最低32,680点;3月16日,美联储宣布加息25个基点,开启新一轮加息周期,道指出现首轮反弹行情,至4月21日盘中最高35,412点。

由于通胀继续加快上涨,美联储加快加息步伐,于2022年5月4日宣布加息50个基点,道指反弹结束,转为新一轮下跌,5月20日盘中最低30,585点,之后略有修复;美联储进一步加快加息步伐,在6月15日会议上宣布加息75个基点,道指出现新一轮大幅下跌,6月16日收盘29979点,为本轮加息周期以来首次跌破30,000点,6月17日盘中进一步下跌至最低29,639点;但美联储误判通胀形势,认为通胀将见顶回落,并释放放缓加息的信号,道指进入第二轮反弹,8月16日盘中最高34,246点,美联储虽然在7月27日会议上再次加息75个基点,并未阻止美股反弹。

2022年8月17日公布的7月会议纪要显示,美联储将继续大幅加息打击通胀,道指反弹结束,转为新一轮下跌。8月25日-27日,全球央行年会在美国杰克逊霍尔举行,美联储主席鲍威尔于26日发表题为《货币政策与价格稳定》的演讲,其鹰派立场超过市场预期,引发美股重挫,投资者对美联储紧缩力度的预期上升;9月21日,美联储宣布加息75个基点,道指持续下挫,10月3日盘中最低28,635点,创下本轮紧缩周期以来最低。就在此时,紧缩政策开始收效,10月13日公布的9月通胀数据表明,CPI同比8.2%,连续3个月放缓;核心CPI同比6.6%,有见顶迹象。美国通胀压力见顶,美联储表示将放缓加息步伐,对资本市场形成利好,美股从2022年13月开始新一轮强劲反弹,美联储11月2日再次加息75个基点也未形成干扰,道指12月13日盘中最高至34,984点,之后的两个月内大致保持在33,000-34,000点区间运行,其间美联储于2022年12月14日加息50个基点、于2023年2月1日加息25个基点。

2023年2月14日公布的通胀数据显示,美国1月CPI与核心CPI同比涨幅均超预期,市场担忧美联储再次加快加息步伐,道指转跌;3月8日,硅谷银行爆发流动性危机,引发美股持续下跌并波及全球股市,道指3月13日盘中最低至31,530点;美联储创设银行期限融资计划(BTFP)向银行提供期限最长一年的贷款,并通过贴现窗口提供流动性,很快稳定了市场,硅谷银行、第一共和银行破产并被收购,危机未进一步蔓延,美联储于3月22日宣布加息25个基点,道指结束动荡进入新一轮反弹行情,5月1日盘中最高34,363点,比本轮紧缩过程中最低点(2022年10月3日盘中最低28,635点)上涨20%。

2023年5月3日,美联储宣布加息25个基点,并暗示将继续加息以尽快达成通胀目标,市场此前预计美联储会宣布暂停加息。受美联储政策立场打压,道指反弹结束,转为下跌,但幅度显著小于前几轮,表现较为温和;受债务上限顺利达成协议刺激,道指6月9日盘中站上34,000点。

2、标普500指数期货

2021年美国经济强劲复苏,标普500指数上涨,期货主力合约2022年1月4日盘中上涨至4,808.25点,创历史新高;次日公布的2021年12月会议纪要显示,美联储将加快缩减购债步伐(每月缩减规模增加1倍),美股见顶回落,标普500指数从高位回调。

来源:文华财经

2022年1月24日,美联储会议前夕,标普500指数盘中最低至4,212.75点;之后有所反弹,但很快受阻于俄乌局势紧张,2月24日盘中最低至4,101.75点,之后震荡运行,3月15日盘中最低4,138点;3月16日,美联储宣布加息25个基点,标普500指数出现首轮反弹行情,至3月29日盘中最高4,631点。

由于通胀继续加快上涨,美联储加快加息步伐,标普500指数由反弹转为下跌,期间美联储于2022年5月4日宣布加息50个基点,5月20日盘中最低3,807.5点,之后略有修复;美联储进一步加快加息步伐,6月15日宣布加息75个基点,标普500指数出现新一轮大幅下跌,6月16日最低3,642点,6月17日盘中进一步下跌至最低3,639.25点;但美联储误判通胀形势,释放放缓加息的信号,标普500指数出现第二轮反弹,8月16日盘中最高4,327.5点,此前美联储于7月27日会议上再次加息75个基点,并未阻止指数反弹。

2022年8月17日公布的7月会议纪要显示,美联储将继续大幅加息打击通胀,标普500指数由反弹转为新一轮下跌;8月26日,鲍威尔在全球央行年会上发表鹰派演讲,引发美股重挫;9月21日,美联储加息75个基点,标普500指数10月13日盘中最低3,502点,创下本轮紧缩周期以来最低;但当日公布的9月通胀数据表明,美国通胀有见顶迹象,美股开始新一轮强劲反弹,标普500指数12月13日盘中最高至4,145点,美联储11月2日再次加息75个基点也未形成干扰;之后美联储放缓加息步伐,先后于2022年12月14日加息50个基点、于2023年2月1日加息25个基点,标普500指数于2月2日盘中创下阶段性新高(4,208.5点)。

2023年2月14日公布的数据显示,美国1月通胀超预期,标普500指数转跌;3月8日,硅谷银行爆发流动性危机,引发美股持续下跌,标普500指数3月13日盘中最低至3,808.75点;美联储采取紧急措施阻止银行危机蔓延,并于3月22日宣布加息25个基点,标普500指数进入新一轮反弹行情。债务上限谈判顺利达成协议,标普500指数于6月9日盘中最高4,325.5点,与本轮紧缩过程中最低点位(10月13日盘中最低3,502点)相比,累计上涨幅度达到23.5%,进入技术牛市状态。

3、纳指期货

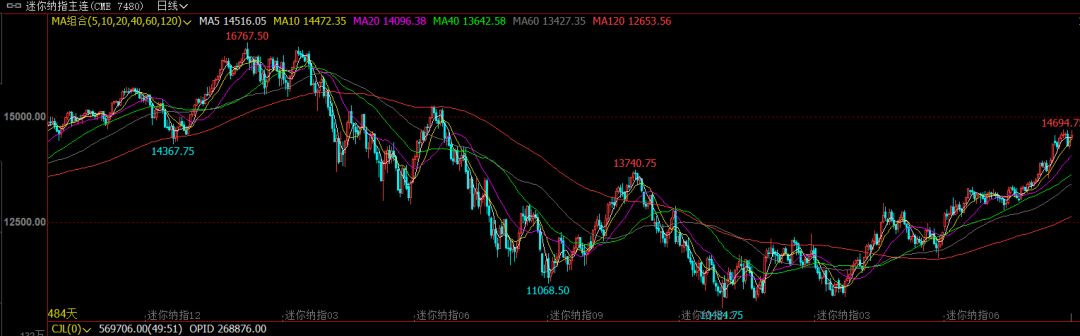

由于美国通胀加快上涨,美联储加快加息步伐,先后于2022年5月4日加息50个基点、6月15日加息75个基点,纳指由反弹转为下跌,6月16日盘中最低11,068.5点;美联储释放放缓加息的错误信号,纳指出现第二轮反弹,8月16日盘中最高13,740.75点。

2022年8月17日公布的7月会议纪要显示,美联储将继续大幅加息打击通胀,纳指由反弹转为下跌;8月26日,鲍威尔发表鹰派演讲引发美股重挫;9月21日,美联储加息75个基点,纳指10月13日盘中最低10,484.75点,创下本轮紧缩周期以来最低;但当日公布的数据表明美国通胀有见顶迹象,美股反弹,标普500指数12月13日盘中最高至12,229.5点,美联储11月2日再次加息75个基点也未形成干扰;之后美联储放缓加息步伐,先后于2022年12月14日加息50个基点、于2023年2月1日加息25个基点,加上债务上限谈判顺利达成协议,纳指先后上涨至2月2日盘中最高12,949.75点、6月5日盘中最高14,694.76点,比本轮行情最低点(2022年10月13日盘中最低10,484.75点)上涨40.2%,进入牛市状态。

从最近一轮反弹来看,纳指强于标普500指数和道指,原因主要有两个,一是美联储加息接近尾声,更利好高科技股;二是ChatGPT 技术应用取得重大进展,人工智能(AI)相关题材受到投资者青睐和追捧。在本轮AI热点爆发之前,2022年10月13日-2023年2月14日,三大股指从底部反弹,其中道指表现强于标普500指数和纳指,主要原因是美国实体经济韧性较强,就业指标表现强劲。

三、美股与VIX

研究发现,美股三大指数与各自的波动率指数之间存在一定的负相关关系,这为观察和研究美股提供了新的角度,本部分在介绍VIX趋势的基础上,对美股三大指数与各自的波动率指数之间的关系进行分析。

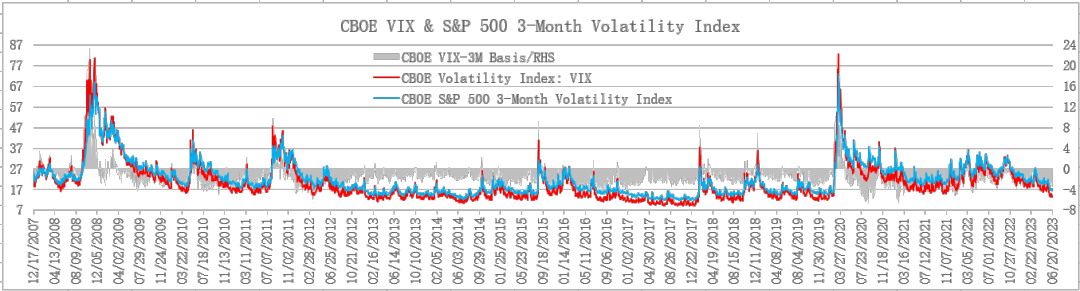

1、VIX现货与期货合约

2020年受疫情冲击,VIX高位运行,其中3月16日创历史最高记录82.69,美股和全球股市动荡;2021年主要经济体实现复苏,股市表现良好,VIX显著下行;2022年,美联储收紧货币政策,连续加息、持续缩表以打击通胀,美股下跌,加上俄乌战争影响,VIX整体高于2021年;2023年以来,美联储放缓加息步伐,美股反弹,VIX持续走低。3个月的VIX期货合约变化趋势大致相同,且基差(VIX现货与3个月期货主力合约价格之差)大部分时间为负,但在2008年金融危机、2020年疫情冲击期间基差转正,表明现货市场波动显著扩大,美股出现严重动荡。其中2008全年基差均值为正,是有数据以来的唯一一年,表明金融危机造成的冲击相当严重。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年,VIX指数峰值37.21出现在1月27日,低谷15.01出现在10月21日;2022年VIX峰值35.13和低谷18.57分别出现在3月8日和4月4日,2022年VIX峰值比2021年低5.6%,但2022年VIX低谷比2021年高23.7%。以上均为收盘数据,如果考虑盘中波动,差异更大。

疫情以前的三年(2017-2019),VIX均值为14.37;2020年疫情冲击下,VIX均值上涨至29.25,仅次于2008年;2021年,经济复苏,美股上涨,VIX均值下跌至19.66;2022年,美国通胀压力加大,美联储连续加息、持续缩表,美股下跌,加上俄乌局势紧张,VIX均值上涨至25.62;2023年美国通胀压力缓解,美联储放缓加息步伐,地区局势未进一步升级,VIX趋于下行,截至6月9日,均值降至18.93,不但低于2021年均值,也低于长期均值(2007-2023年)。其中,2023年6月16日,VIX低至13.54,创2020年1月以来最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

展望2023下半年,预计VIX仍有下行空间,但在进一步跌至历史均值过程中,VIX极有可能出现较大幅度反弹,原因包括美国经济放缓至轻微衰退导致美股出现较大幅度下跌、地区局势存在短期加剧的可能。长期看,由于全球供应格局、国际关系发生重大变化,VIX将在历史均值附近甚至上方运行。

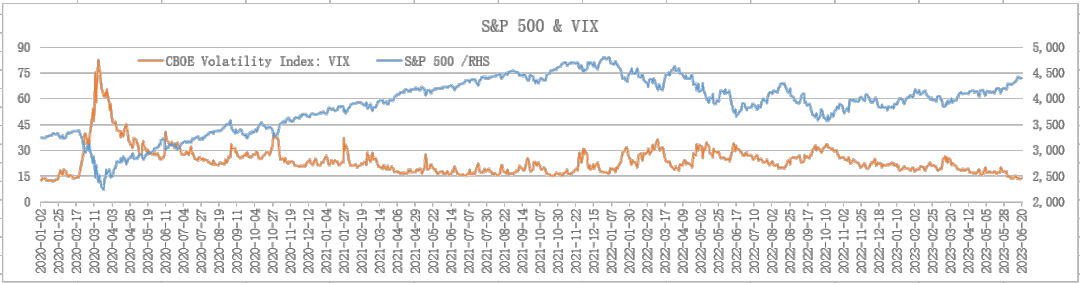

2、标普500指数与VIX

根据2020年初以来的行情数据,发现标普500指数与其波动率指数VIX之间存在一定的负相关关系,二者之间的相关系数为-0.63,如下图所示。

2020年,受疫情冲击,美股波动加大,波动率指数上涨,标普500指数在经历3月暴跌之后,受益于美联储降息和量化宽松政策出现强劲反弹,全年上涨16.3%;VIX在当年3月暴涨并创历史记录,之后大幅回落,但仍显著高于历史均值,全年大涨65.1%。2021年美国经济复苏,标普500指数全年上涨26.9%;2022年,美联储加息、缩表打击通胀,标普500指数全年下跌19.4%;2023年以来,由于美国通胀压力缓解,美联储放缓加息步伐,美股压力减轻,截至6月16日,标普500指数上涨14.8%。与标普500指数的表现相反,2021年VIX指数下跌24.3%,2022年上涨25.8%,2023年截至6月16日累计下跌37.5%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

以年度为单位,除2020年疫情冲击情况特殊以外,2021年以来,标普500指数与VIX之间呈现较显著的负相关关系。实际上,2020年标普500指数与VIX之间的相关系数为-0.7787,负相关程度高于2020-2023年(相关系数为-0.6300),也高于2021-2023年(相关系数为-0.4752),原因在于标普500指数在疫情冲击下经历暴跌之后很快企稳并强劲上涨至暴跌之前的水平以上,VIX经历暴涨之后大幅回落但仍保持在暴涨之前的水平上方。

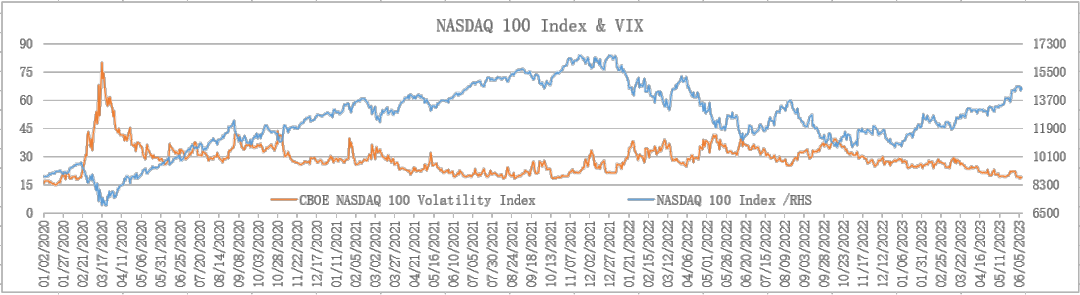

3、纳斯达克100指数与VIX

根据2020年初以来的行情数据,计算发现纳斯达克100指数与其波动率指数VIX之间存在一定的负相关关系,二者之间的相关系数为-0.5496,如下图所示。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2020年,纳斯达克100指数与其波动率指数VIX分别上涨47.6%和59.4%,与标普500指数及其波动率指数VIX的情形相似,纳斯达克100指数的波动率于当年3月16日创下历史次高记录80.08(历史最高记录出现于2008年11月20日80.64),但纳斯达克100指数涨幅显著高于标普500指数;2021年,纳斯达克100指数上涨26.6%,其波动率指数VIX下跌21.3%;2022年,纳斯达克100指数下跌33%,其波动率指数VIX上涨30.2%;2023年截至6月16日,纳斯达克100指数上涨37.9%,其波动率指数VIX下跌29.2%。

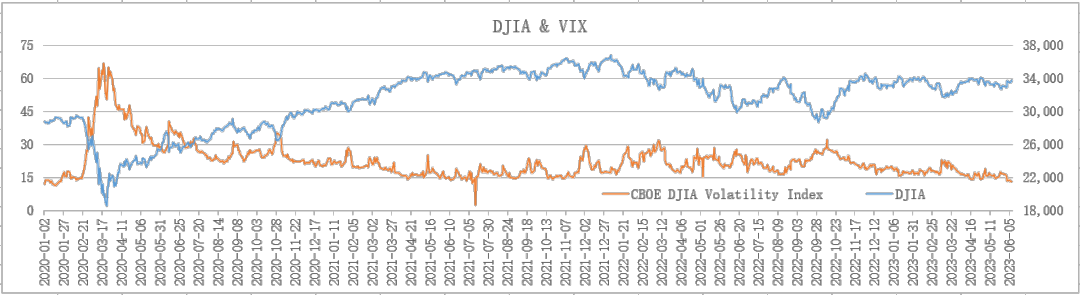

4、道指与VIX

根据2020年初以来的行情数据,计算发现道道琼斯指数与其波动率指数VIX之间存在较显著的负相关关系,二者之间的相关系数为-0.7817,如下图所示。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2020年,道琼斯指数与其波动率指数VIX分别上涨7.2%和54.5%,与标普500指数及其波动率指数VIX的情形相似,道琼斯指数的波动率于当年3月18日上涨至67.07(仅次于2008年11月20日74.6、10月24日72.52、10月25日71.16、11月19日68.71),但道琼斯指数涨幅低于标普500指数;2021年,道琼斯指数上涨18.7%,其波动率指数VIX下跌14.4%;2022年,道琼斯指数下跌8.8%,其波动率指数VIX上涨10.4%;2023年截至6月16日,道琼斯指数上涨3.5%,其波动率指数VIX下跌31.8%。

四、美股与联邦基金利率

2020年3月,美联储紧急降息,应对疫情冲击,美股经过短期动荡后企稳进入牛市;2022年3月,美联储开始新一轮加息,6月开始新一轮缩表,以打击通胀,利率上涨对美股形成重大利空。美联储调整基准利率对美股的影响,可用股票估值的基本原理来解释,本文不再赘述,仅重点展示2020年疫情爆发至今美股指数与联邦基金利率变动之间的关系。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

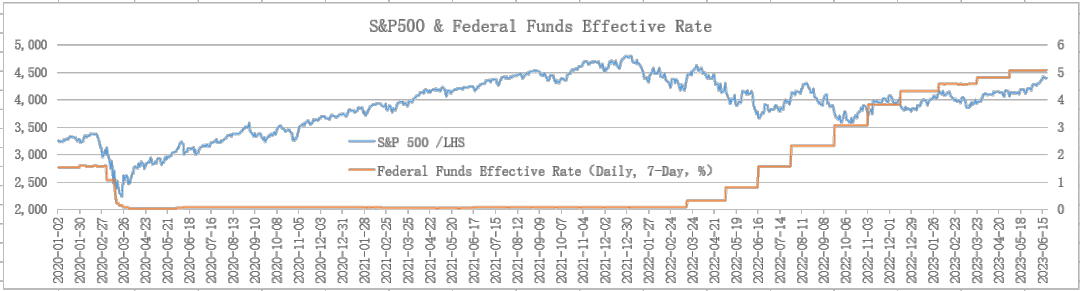

1、标普500指数与联邦基金利率

2020年3月,美联储再次实施紧急降息,将联邦基金利率目标区间从【1.5%,1.75%】下调至【0%,0.25%】,并维持该水平至2022年3月加息前,这一时期内,标普500指数从2020年3月23日盘中创下的疫情冲击阶段最低位2,191.86点上涨至2022年1月4日盘中创下的历史最高位4,818.62点,涨幅119.8%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2022年3月,美联储开启新一轮加息周期,标普500指数从2022年1月4日盘中历史最高位4,818.62点下跌至2022年10月13日盘中创下的紧缩阶段最低位3,491.58点,跌幅27.5%。

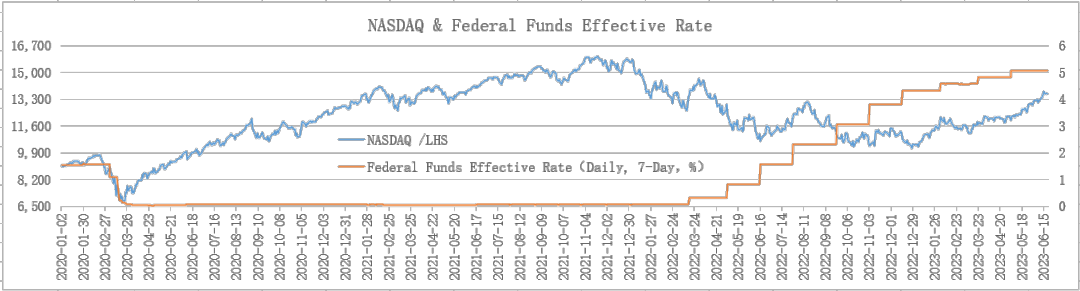

2、纳斯达克指数与联邦基金利率

美联储紧急降息并维持低利率阶段,纳斯达克指数从2020年3月23日宽松阶段的最低位6,631.42点上涨至2021年11月22日历史最高16,212.23点,涨幅144.5%;美联储退出宽松转向紧缩阶段,利率不断上涨,纳斯达克指数从2021年11月22日历史最高位16,212.23点下跌至2022年10月13日紧缩阶段的最低位10,088.83点,下跌37.8%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

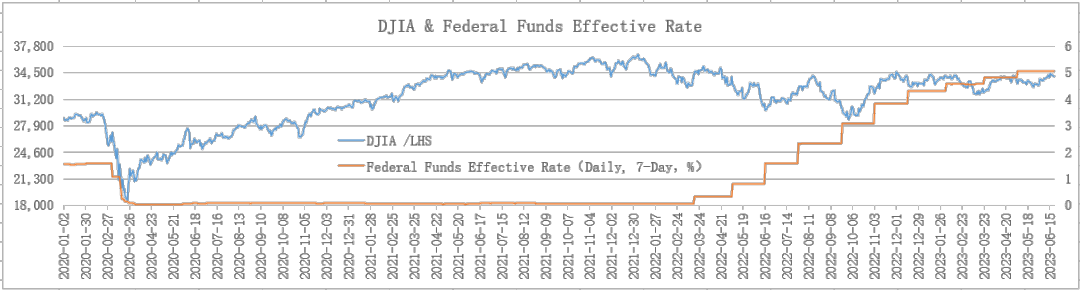

3、道琼斯指数与联邦基金利率

美联储紧急降息并维持低利率阶段,道琼斯指数从2020年3月23日宽松阶段的最低位18,213.65点上涨至2022年1月5日历史最高36,952.65点,涨幅102.9%;美联储退出宽松转向紧缩阶段,利率不断上涨,道琼斯指数从2022年1月5日历史最高位36,952.65点下跌至2022年10月13日紧缩阶段的最低位28,666.77,下跌22.4%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

由于紧缩政策的作用,美国通胀回落,美联储放缓加息步伐,美股反弹,但距离历史最高位仍有较大幅度差距。未来美股表现取决于美国通胀进一步回落的幅度、美国经济放缓至衰退和公司盈利下降的程度、美联储紧缩政策转向的速度。

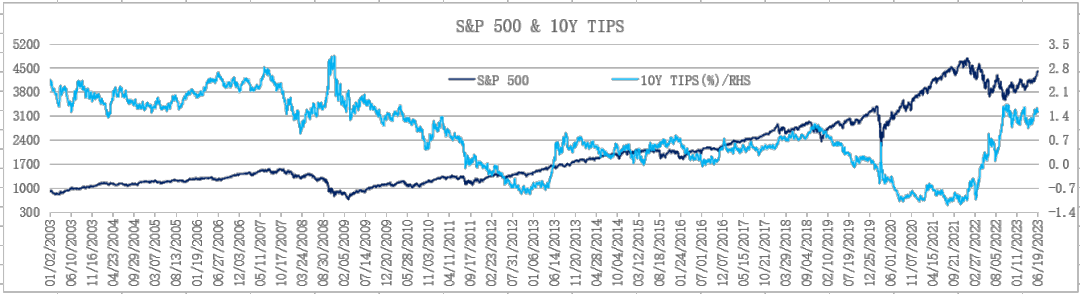

五、美股与实际利率

联邦基金利率是名义指标,为准确提示利率对美股的影响,有必要进一步分析实际利率与美股表现之间的关系,本文以美国10年期通胀保护债券(TIPS)收益率代表实际利率。研究发现,股指与实际利率之间存在较显著的负相关关系。当实际利率上涨,美股呈下跌趋势;当实际利率下跌,美股趋于上涨。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

如上表所示,实际利率(10Y TIPS收益率)与美国主要股指之间的负相关关系,比名义利率(联邦基金实际利率,EFFR)与美国主要股指之间的负相关关系更显著。

1、标普500指数与实际利率

下图是2003-2023年间,标普500指数与10Y TIPS收益率之间的变动趋势,根据历史行情数据计算得出二者之间的相关系数为-0.5860;同一时期,标普500指数与联邦基金实际利率之间的相关系数为-0.0330。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

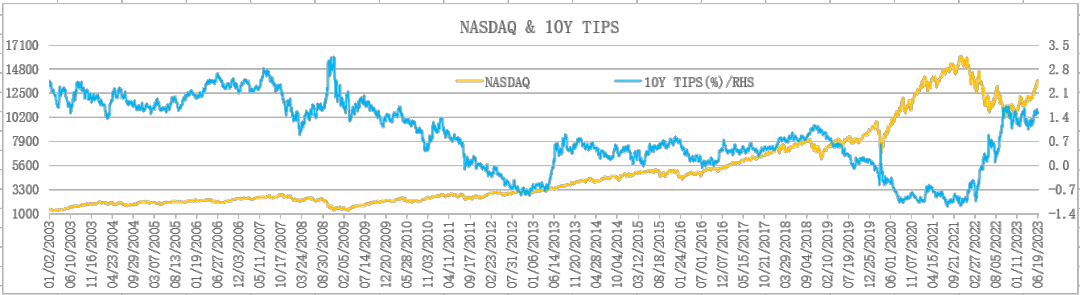

2、纳斯达克指数与实际利率

下图是2003-2023年间,纳斯达克指数与10Y TIPS收益率之间的变动趋势,根据历史行情数据计算得出二者之间的相关系数为-0.6160;同一时期,纳斯达克指数与联邦基金实际利率之间的相关系数为-0.0970。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

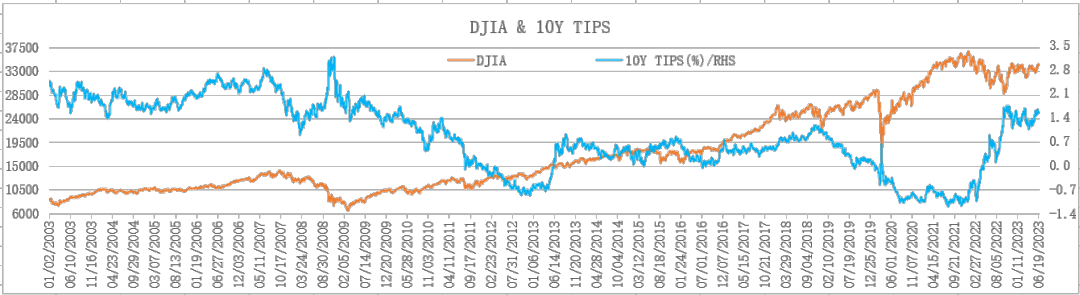

3、道琼斯指数与实际利率

下图是2003-2023年间,道琼斯指数与10Y TIPS收益率之间的变动趋势,根据历史行情数据计算得出二者之间的相关系数为-0.5921;同一时期,道琼斯指数与联邦基金实际利率之间的相关系数为-0.0325。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

可见,通过分析实际利率变动来判断美股趋势,比观察名义利率更准确有效。代表实际利率的通胀保护债券收益率可以由美债名义收益率减去盈亏平衡通胀率得到,以10年期为例,计算公式如下:

10Y UST – 10Y Breakeven = 10Y TIPS

关于美债名义收益率、盈亏平衡通胀率和通胀保护债券收益率的详细介绍,可参考《FICC与资产配置》系列文章第23篇《名义美债收益率、盈亏平衡通胀率与通胀保护债券收益率》。

六、美联储政策与美股展望

1、美联储6月会议

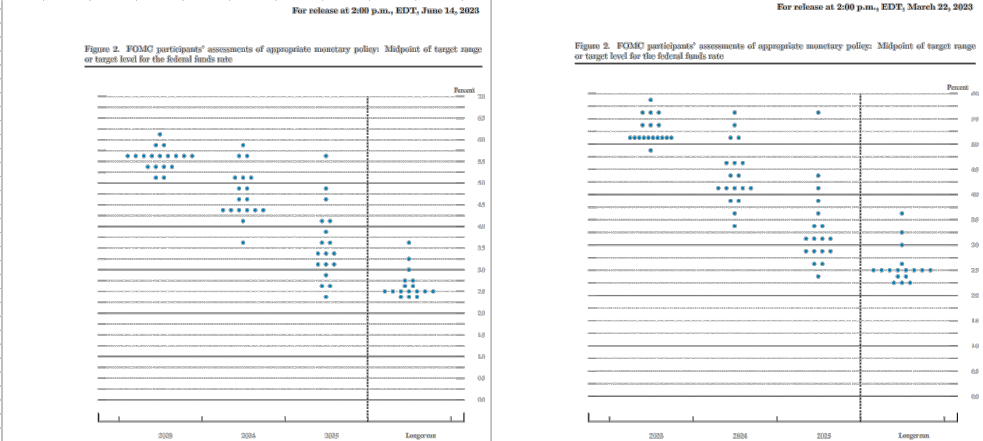

美联储于2023年6月13-14日举行议息会议,决定维持联邦基金利率目标区间【5.0%,5.25%】不变,继续缩表;未来是否加息、政策紧缩力度取决于经济数据。美联储在此次会议上发布了最新的经济预测报告,对GDP、失业率、通胀率等主要经济指标及对联邦基金利率的预测如下。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

根据预测报告,美国2023年GDP实际增速预计为1%,比上次预测(3月)提高0.6个百分点,表明美国经济运行好于此前预期;2023年末的失业率预计为4.1%,比上次预测低0.4个百分点,表明美国劳动力市场状况好于此前预期。

美联储预计2023年美国PCE通胀率为3.2%,比上次预测低0.1个百分点;核心PCE通胀率为3.9%,比上次预测高0.3个百分点。这表明,美国整体通胀回落,但核心通胀仍然顽固,美联储6月会议虽然维持利率不变,跳过一次加息,但下半年仍会继续加息,预计加息2次,每次25个基点,目的是将通胀压低到2%目标。

美联储最新利率点阵图显示,2023年末的联邦基金利率水平为5.625%,比上次预测提高50个基点(见下图);当前联邦基金利率为5.125%,表明美联储下半年将加息2次,每次25个基点。这也是美联储本轮加息接近尾声的信号。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

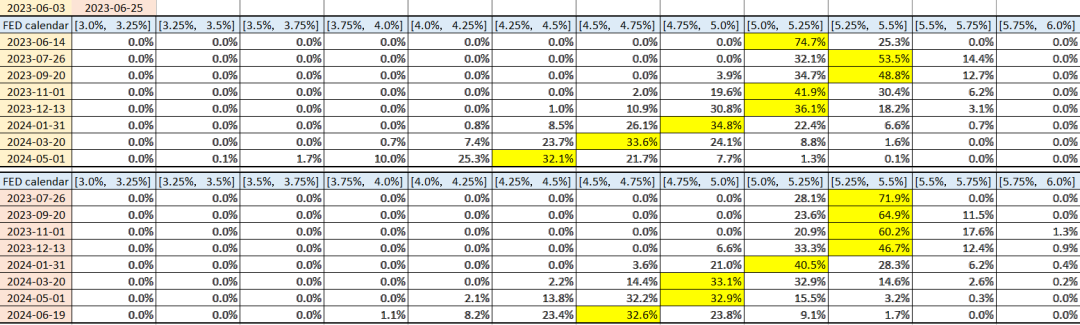

截至2023年6月25日,美联储在7月会议上加息25个基点的概率为71.9%,高于6月会议之前的市场预期,如下表所示。同时,市场继续修正对美联储降息的预期,从最早预计2023年7月开始降息推迟至2024年1月,推迟了半年;2024年末的利率水平也高于上次预测,这是美联储继续加息、推迟降息的结果。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

市场不断大幅修正对美联储利率政策(加息和/或降息)的预期是多年来比较少见的现象,说明美国经济和通胀、银行风险等因素对美联储政策的实施存在重要影响,而这些因素本身又充满不确定性。在当前基础上,市场将根据经济、通胀、就业和银行业的状况,继续修正预期,因此持续研究经济,有助于准确判断政策方向及其对市场的影响,有助于把握投资机会。

2、鲍威尔证词

2023年6月21-22日,鲍威尔先后向美国众议院和参议院作证词,介绍美国经济和美联储货币政策实施情况。受紧缩政策抑制,2022年美国经济增速明显放缓,2023年以来保持温和增长,其中消费者支出加快,投资下降,且利率变化最敏感的房地产市场大幅放缓。2023年1-5月,每月新增31.4万个就业岗位,失业率维持低位,其中5月为3.7%;最近有迹象表明,劳动力供需失衡的矛盾有所缓解,劳动参与率上升,工资涨幅有所降低,职位空缺减少,劳动力缺口收窄,但需求仍显著超过供给,劳动力市场仍然强劲。2023年4月,美国PCE通胀同比上涨4.4%,核心PCE通胀同比上涨4.7%;5月份,美国CPI同比上涨4%,核心CPI同比上涨5.3%。数据表明,美国本轮通胀已经从2022年峰值显著回落,但仍高于2%目标。

自2022年3月开始加息以来,美联储至今已经加息10次,累计上调联邦基金利率目标区间500个基点,并从2022年6月开始缩减资产负债表规模至今。这些紧缩政策的效应尚未完全体现。银行系统整体稳健,但银行收紧信贷条件将对经济、就业和通胀产生影响。因此,美联储在6月会议上维持利率不变(跳过一次加息),但继续实施缩表。鲍威尔表示,美联储官员支持下半年继续加息,以实现通胀目标。受鲍威尔讲话影响,美股由反弹转为短期下跌。

3、美国经济与美股展望

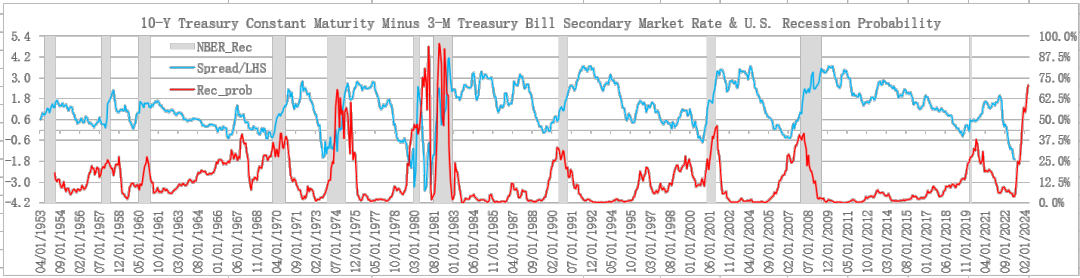

在2022年增长放缓的基础上,2023年上半年美国经济继续保持温和增长,其中第1季度GDP实际环比年化增速为1.3%,第2季度预计为1-2%,下半年将进一步放缓,年底有较大概率进入轻微衰退。模型显示,美国经济在12个月以内发生衰退的概率为70.85%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美国经济增长放缓甚至发生轻微衰退,将从两个方面影响美股。一是上市公司盈利下降,这对美股不利;二是实际通胀及通胀预期下行,这对美股的影响较为复杂。在美国经济复苏、通胀加速上涨阶段,美联储连续大幅加息,美债名义收益率上涨快于盈亏平衡通胀率,实际利率(通胀保护债券收益率)上涨,美股承压下跌;当通胀见顶回落,美联储放缓加息步伐,美债名义收益率下跌略快于盈亏平衡通胀率,实际利率(通胀保护债券收益率)小幅回调支持美股反弹;如果美国经济进一步放缓甚至出现轻微衰退,美债名义收益率和盈亏平衡通胀率会进一步回落,预计盈亏平衡通胀率跌幅略大于美债名义收益率,加上美联储推迟降息、继续缩表,实际利率(通胀保护债券收益率)有上涨空间,对美股不利。