Источник: Wall Street News

Если вернуться на два года назад, вряд ли многие корейцы поверили бы, что место, где быстрее всего создается богатство, переместится с квартир в районе Каннам на торговые залы на острове Йоыйдо в Сеуле.

За последние двадцать лет у корейских семей был практически только один код к богатству — покупка недвижимости.

Будь то квартиры в престижных школьных округах Каннам в Сеуле или новостройки в провинции Кёнгидо, купить недвижимость почти всегда означало рост состояния. Данные Банка Кореи показывают, что недвижимость долгое время составляла более 60% активов корейских семей, в то время как доля акций в их общих активах годами держалась на однозначных цифрах. Для подавляющего большинства корейцев фондовый рынок больше напоминал казино, а дом был настоящей сокровищницей.

Но с наступлением 2026 года ситуация внезапно кардинально изменилась.

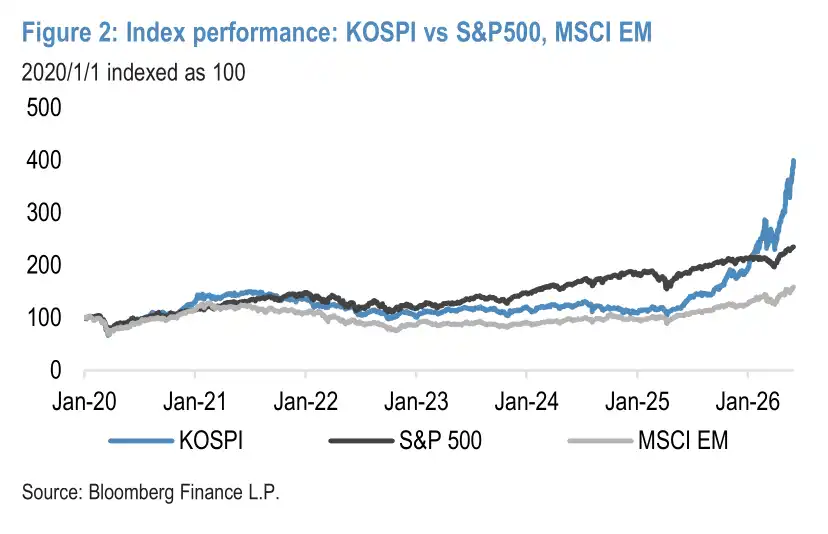

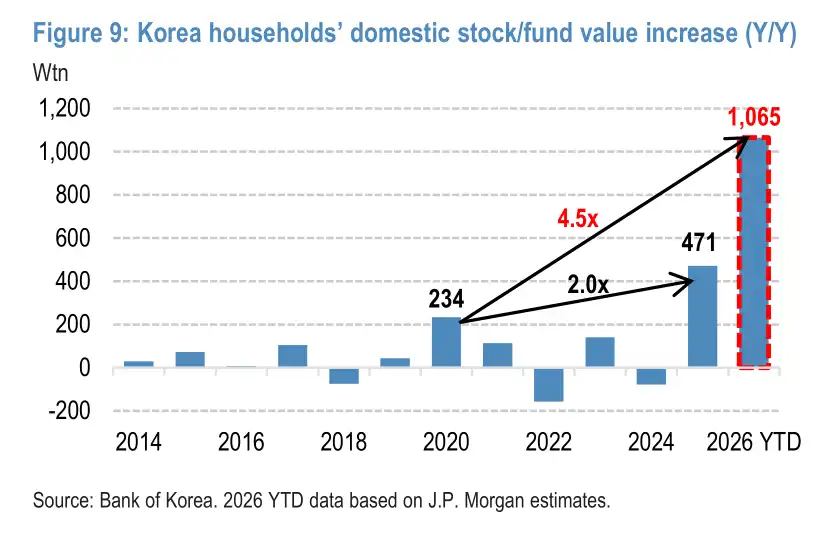

J.P. Morgan в своем последнем отчете приводит ошеломляющую цифру: в этом супербычьем тренде, движимом совместно ИИ и политическими реформами, индекс KOSPI с начала года показывает чудовищный рост в 109%, обогнав все глобальные рынки (S&P 500 за тот же период вырос всего на 11%). Это привело к росту балансовой стоимости акций и фондов корейских семей внутри страны, который в одночасье преодолел отметку в 1000 трлн вон (около 7300 млрд долларов США).

Что означает 1000 трлн вон? Это в 4.5 раза больше пика периода ажиотажа среди частных инвесторов во время пандемии 2020 года (234 трлн вон), что составляет почти 40% годового ВВП Кореи. Это также скорость создания богатства, никогда ранее не наблюдавшаяся в истории корейского фондового рынка. Для страны с общим населением всего в 51 миллион человек это почти означает, что на каждого корейца в среднем пришлось увеличение балансового богатства почти на 20 млн вон.

Но этот пир богатства гораздо сложнее, чем просто цифры. За ним одновременно переплетаются три нити: суперцикл полупроводников, движимый ИИ; реформы рынка капитала, проводимые правительством Кореи; и серия мер по регулированию рынка недвижимости, которые фактически заперли деньги на фондовом рынке. Их сочетание совместно породило этот беспрецедентный эффект богатства.

Но в то же время высококонцентрированные структурные риски, безумно накапливаемый леверидж и не изменившаяся по своей сути спекулятивная страсть частных инвесторов ставят под вопрос, как долго может длиться этот пир.

Каждый прошлый бычий рынок был печальной историей для частных инвесторов

На корейском фондовом рынке на самом деле не было недостатка в бычьих трендах. Проблема в том, что каждый из них в итоге становился печальной историей для частных инвесторов.

От пузыря доткомов до бума новых энерготехнологий и ажиотажа частных инвесторов во время пандемии, каждый раз, когда начинался рост, мелкие инвесторы устремлялись на рынок, увлекаясь высокочастотной торговлей и погоней за темами-однодневками, акции мелких компаний и концептуальные бумаги часто раздувались до нелепых оценок. А когда тренд заканчивался, богатство быстро испарялось.

Именно поэтому на корейском рынке долгое время существовала известная "Korea Discount" (корейская скидка). При одинаковой прибыльности бизнеса корейские компании часто оцениваются ниже, чем их американские и японские коллеги. Инвесторы не хотят давать более высокую оценку не потому, что корейские компании не зарабатывают, а потому, что они не верят, что эти прибыли в конечном итоге действительно вернутся акционерам.

Непрозрачность корпоративного управления, доминирование интересов крупных акционеров над интересами мелких — вот неразрешимая проблема корейского рынка капитала, существующая десятилетиями. Именно поэтому деньги, заработанные на рынке, не возвращались в потребление и не оставались на рынке — они служили лишь "арсеналом" для покупки недвижимости.

Понимая этот порочный круг, можно понять, в чем заключается истинное отличие нынешнего бычьего тренда: впервые две силы объединились, чтобы разорвать этот круг.

ИИ — запал, но институциональные реформы — фундамент

Одна сила идет со стороны спроса, и это ИИ.

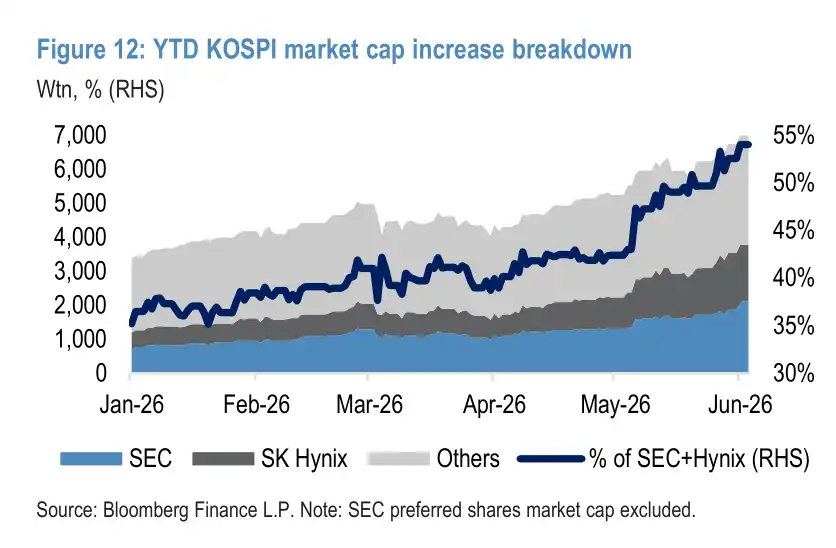

С точки зрения вклада в индекс, Samsung Electronics и SK Hynix являются самыми важными драйверами текущего роста. Поскольку HBM (высокоскоростная память) стала критически важной инфраструктурой в эпоху ИИ, эти два гиганта памяти взорвались — с начала года акции Samsung Electronics выросли на 201%, SK Hynix взлетели на 256%, и вместе две компании обеспечили около 72% роста индекса KOSPI с начала года, а их совокупная капитализация возросла до 54% от всего индекса.

Суперцикл полупроводников придал корейскому фондовому рынку беспрецедентную поддержку фундаментальными факторами.

Другая сила исходит из институциональных реформ на стороне предложения.

В рамках продвигаемой правительством Кореи программы реформ рынка капитала "Value-Up" систематически искореняются застарелые проблемы, мучившие корейский рынок более двадцати лет: внесены изменения в закон о компаниях, закрепляющие фидуциарную обязанность директоров перед всеми акционерами, усилена защита миноритарных акционеров, активно продвигается повышение дивидендов и выкупа акций публичными компаниями.

Реформы впервые создали институциональную основу для серьезного рассмотрения проблемы "корейской скидки" и впервые позволили корейским семьям начать воспринимать акции не как "инструмент спекуляции", а как "долгосрочный актив".

Именно наложение этих двух сил открыло корейцам дверь на фондовый рынок.

Общее число активных торговых счетов взлетело до рекордных 107 миллионов, а доля акций и фондов в финансовых активах корейских семей поднялась до 23%, превысив исторический пик в 21%, достигнутый во время пандемии в 2020 году.

Третий ход правительства: перекрыть деньги на пути к недвижимости

Но чтобы эффект богатства действительно превратился в потребительский импульс, недостаточно одного лишь роста и реформ.

Правительство Кореи сделало третью, и, возможно, самую ключевую вещь: намеренно заблокировало канал оттока денег обратно на рынок недвижимости.

Это ключевой механизм для понимания этой "суперфазы". Раньше рост на рынке акций был бесполезен, потому что заработанные деньги в итоге устремлялись на рынок недвижимости в качестве первого взноса, и фондовый рынок был лишь резервуаром для недвижимости.

На этот раз правительство с помощью серии крайне жестких мер по регулированию рынка недвижимости полностью заблокировало этот канал: потолок ипотечных кредитов в столичном регионе Сеула установлен на уровне 600 млн вон, полностью запрещены ипотечные кредиты для владельцев нескольких объектов недвижимости, объявлено об увеличении предложения жилья на 1,35 млн единиц к 2030 году, и в мае 2026 года истекли временные льготы по высоким налогам на прирост капитала для владельцев нескольких объектов.

Ожидания постоянного роста цен на недвижимость начали охлаждаться. Созданные на фондовом рынке 1000 трлн богатства впервые не нашли выхода в недвижимость и были вынуждены оставаться внутри финансовой системы — и начали переходить в реальное потребление.

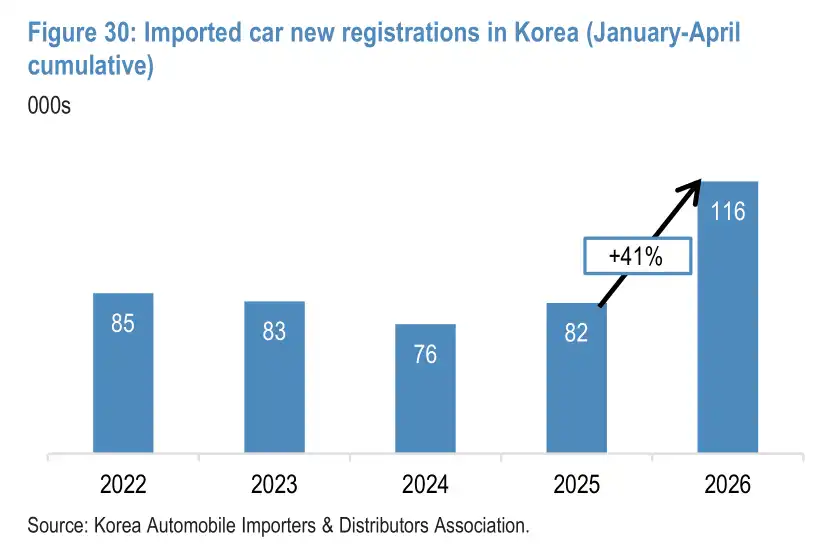

В первом квартале 2026 года темпы роста продаж в универмагах Кореи достигли 17%; за первые четыре месяца этого года количество новых регистраций импортных автомобилей премиум-класса увеличилось на 41%; заметно оживились продажи предметов роскоши высокого класса и объемы личных расходов по кредитным картам. Эффект богатства превращается из цифр на балансе в оборачиваемость столиков в ресторанах вокруг Йоыйдо, в более длинные очереди у входа в универмаг Shinsegae.

J.P. Morgan в своем отчете оценивает, что даже при самой консервативной исторической ставке трансформации богатства Банка Кореи в 1,3%, прирост активов в 1065 трлн вон приведет к дополнительному потреблению примерно в 14 трлн вон; если же рассчитывать по более высокому для западных рынков коэффициенту в 4%, эффект богатства может достичь даже 43 трлн вон, что эквивалентно 1,6% ВВП. Они характеризуют эту фазу как "суперцикл" эффекта богатства.

Но не все сидят за главным столом

Но на этом пиру не все сидят за главным столом.

Распределение богатства крайне неравномерно. Нынешний тренд определяется двумя супер-весами, а доля частных инвесторов в Samsung и SK Hynix составляет лишь 15%-20%, что намного ниже их среднего уровня владения во всем индексе KOSPI, который составляет около 35% — они систематически упустили основной рост.

Данные J.P. Morgan показывают, что средняя доходность 20 наиболее популярных среди частных инвесторов акций, купленных ими в 2025 году, с начала 2026 года составила всего 44%, что на целых 65 процентных пунктов ниже доходности рынка в целом.

Стратификация в потреблении не менее жестока. Эффект богатства в первую и наибольшей степени коснулся премиального потребления: предметы роскоши, импортные автомобили премиум-класса, высококлассные универмаги стали крупнейшими победителями.

А представители массового повседневного спроса — крупные супермаркеты, онлайн-ритейлеры быстрого потребления (например, акции Coupang упали на 29% с начала года) и индустрия доставки еды — практически не получили выгоды от этого бума, а службы доставки даже столкнулись с обратным ветром из-за возвращения людей в дорогие рестораны.

Этот суперцикл по своей сути является высококонцентрированным перераспределением богатства, а не всеобщим процветанием.

Как далеко уедет поезд, нагруженный левериджем

В сеульских автобусах и на станциях метро повсюду реклама индексных ETF.

Это само по себе должно было быть обнадеживающим сигналом — распространение ETF обычно означает, что частные инвесторы переходят от ставок на отдельные акции к диверсифицированному портфелю, что является признаком зрелости рынка.

Но в Корее этот сигнал быстро был искажен другими данными: ETF с левериджем составляют лишь 3,7% от общего объема активов ETF, но на них приходится почти 20% всего объема торгов на рынке ETF. Правительство даже одобрило "двукратные левериджевые ETF на одну акцию", отслеживающие только Samsung и SK Hynix, подливая масла в огонь в самый кипящий момент рынка.

Корейские частные инвесторы покупают ETF, но инструмент, который должен был использоваться для диверсификации рисков, они превратили в фишку для удвоения ставок.

Еще более тревожной является атмосфера FOMO (страх упустить выгоду), царящая на всем рынке.

Во время визита генерального директора NVIDIA Дженсена Хуанга в Корею акции любой компании, с которой, по слухам, он должен был встретиться, неизменно взлетали. Слух о том, что он наденет бейсболку Doosan на бейсбольный матч, привел к синхронному росту акций всей группы Doosan — которые затем упали обратно в день официального опровержения. Рынок работает по предельно упрощенной логике: достаточно просто встретиться с Дженсеном Хуангом, чтобы получить несколько лимитов роста.

Риски не ограничиваются только эмоциями.

Остатки маржинальной торговли взлетели до исторически редких высот, более половины совокупной рыночной капитализации сосредоточено в двух акциях, и судьба всего рынка тесно связана с конъюнктурой глобальной индустрии ИИ.

Последние двадцать лет самой популярной фразой среди корейской молодежи была: "Если не можешь купить квартиру в Каннаме, никогда не догонишь рост богатства".

А сегодня, в мерцании цифр в торговых залах на Йоыйдо, все больше корейцев начинают испытывать другую возможность: рост семейного состояния не обязательно должен зависеть от железобетона, его также можно привязать к поезду глобальных технологических инноваций.

Но как далеко уедет этот поезд, нагруженный левериджем и ажиотажем, настоящее испытание только начинается.