撰文:Stacy Muur

编译:AididiaoJP,Foresight News

OpenEden 正将自身定位为受监管 RWA 代币化的黄金标准,链接机构级金融与 DeFi 原生的可组合性。

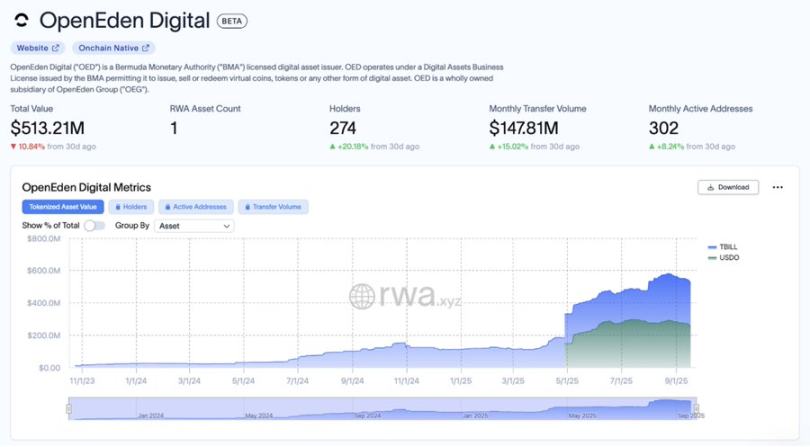

其总锁仓价值超过 5.17 亿美元,获得穆迪「A」评级,标普评级为「AA+」,并与纽约梅隆银行和币安建立了合作伙伴关系,它已经解决了大多数 RWA 项目未能解决的监管 - 创新悖论。

一些简短的 RWA 市场背景:

-

2025 年代币化 RWA 总市场规模达 1.2 万亿美元(高于 2024 年的 3000 亿美元)

-

预计到 2025 年复合年增长率为 80-100%

-

到 2025 年底市场规模潜力超过 2 万亿美元

-

代币化国债:1500 亿美元市场规模(高于 2023 年的 10 亿美元)

因此,OpenEden 的潜在市场为:

-

国债:26 万亿美元的全球市场

-

稳定币:170 亿美元以上寻求收益的市场

-

DeFi 总锁仓价值:1000 亿美元以上寻求 RWA 敞口

-

机构 RWA 需求:快速增长

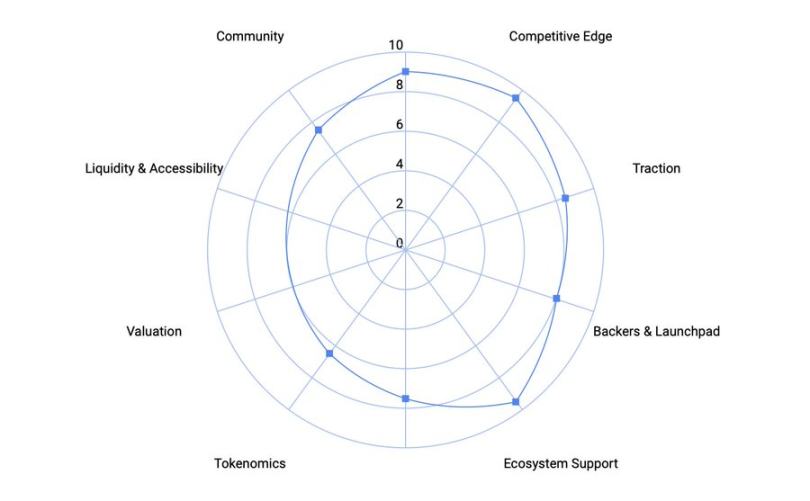

这份对 OpenEden 投资潜力分析使用了 Muur 评分,这是我基于影响加权参数评估协议的个人框架。

第一部分:产品评估

产品状态评分:9/10

-

阶段:主网自 2022 年起上线,拥有多个功能产品(TBILL, USDO, cUSDO)。

-

指标:各产品总锁仓价值超过 5.17 亿美元,在 DeFi 领域拥有经过验证的集成。

-

成熟度:3 年内零重大安全事件,经过审计的基础设施,稳定的收益交付。

为何是 9/10? OpenEden 已经大规模运营且拥有强劲的采用率。虽然尚未达到像 Ondo 那样的十亿美元主导地位,但其经过验证的主网吸引力证明了接近顶级的评分是合理的。

竞争优势评分:9.5/10

-

独特创新:首个获得穆迪「A」评级、同时获得标普「AA+」评级的代币化国债基金。

-

三元悖论解决:监管 + 收益 + DeFi 可组合性,通常不可能兼得,但 OpenEden 实现了这三者。

-

护城河:机构托管和投资管理(纽约梅隆银行),监管先发优势,以及多链布局。

为何是 9.5/10? 在受监管 RWA 领域具有明确的先发优势,拥有深厚的 TradFi 关系和完善的 DeFi 集成。快速追随者几乎不可能迅速复制。

市场吸引力评分:8.5/10

-

总锁仓价值:TBILL(2.6 亿美元)和 USDO(2.57 亿美元)总计 5.17 亿美元。

-

增长:TBILL 同比增长 +135%;USDO 飙升至新高。

-

采用:币安和 Ceffu 接受 cUSDO 作为交易所外抵押品;Pendle 金库吸引了超高年化收益率的需求。

-

多链运行:以太坊、瑞波、Polygon 等。

为何是 8.5/10? 爆炸性增长、机构采用和持续使用。与 Ondo 相比,总锁仓价值尚未排名第一,但势头强劲。

支持者评分:8/10

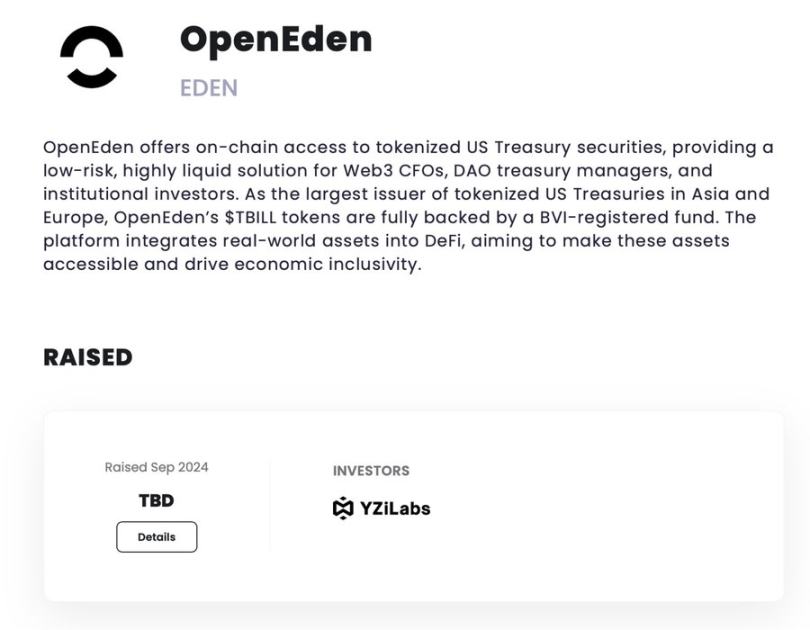

支持者:YZi Labs,以及来自纽约梅隆银行和币安的战略支持。

为何是 8/10? 机构级合作伙伴,但未披露顶级加密原生风投(如 Paradigm/a16z)。YZi Labs 最近一直在大力投资,但并非所有投资都有良好的散户投资回报率。

生态系统支持评分:9.5/10

-

DeFi 集成:Pendle、Curve、Morpho、Euler、Balancer、Spectra。

-

TradFi 合作伙伴:纽约梅隆银行(托管和投资管理),穆迪和标普(评级),币安(抵押品接受)。

-

收益:正在运行的产品和金库正在产生收益。

为何是 9.5/10? 很少有 RWA 项目能展示出如此有深度的 TradFi 和 DeFi 协同。

代币经济学评估

估值评分:不适用(TGE 前)

完全稀释估值未披露,评分推迟至 TGE。

代币经济学(35% 评分:6.5/10

-

未知数:分配比例、归属期、解锁时间表。

-

积极方面:社区活动(Bills 活动)和代币激励(OpenSeason)表明公平启动动态;机构的保守性可能确保公平。

为何是 6.5/10? TGE 前代币经济学数据有限;在披露之前给予谨慎的中低评分。

效用(30%)评分:7.5/10

-

预期效用:治理、来自 TBILL/USDO 的费用分成、质押、生态系统激励。

-

优势:基于费用的真实收入捕获。

-

弱点:监管限制可能限制效用广度。

流动性与可及性(10%)不适用(TGE 前)

社区与市场情绪

评分:7.5/10

在机构和 DeFi 原生用户中表现强劲;在散户或病毒式传播吸引力方面较弱。像 OpenSeason 这样的活动正在 TGE 前提升参与度。

市场背景

-

叙事热度:RWA 是 2025 年最热门的叙事之一。(最终评分 +0.5)

-

市场情绪:市场处于「贪婪」区域,山寨币季节已到来。(最终评分 +0.5)

-

竞争:在零售用户心智份额方面存在激烈竞争,尤其是在 RWA 类别中。(最终评分 -0.5)

调整:整体 +0.5

OpenEden 的最终评分:8.27

-

产品:8.85/10

-

代币经济学(TGE 前):6.96/10

-

社区:7.5/10

-

市场调整:+0.5

风险评估

看涨情况(55% 概率):

-

RWA 市场经历持续的指数级增长,OpenEden 获得可观的市场份额。

-

监管优势演变为不可逾越的竞争护城河。

-

通过与纽约梅隆银行和币安的战略合作伙伴关系,机构采用加速。

-

EDEN 代币因费用收入增加而增值。

基本情况(20% 概率):

-

采用仍局限于特定的机构垂直领域。

-

观察到温和增长,但代币升值受限。

-

监管障碍阻碍创新。

看跌情况(25% 概率):

-

传统金融机构开发出竞争性解决方案。

-

监管变化有利于规模更大、现有的实体。

-

DeFi 集成产生的价值低于预期。

-

出现资金更充足或更激进的市场参与者的竞争。

需监控的关键风险:

-

影响 RWA 代币化的监管变化。

-

来自传统金融的竞争(例如,贝莱德、摩根大通进入市场)。

-

与 DeFi 协议集成相关的风险。

-

影响国债收益率的当前利率环境。

具体危险信号:

-

总锁仓价值集中在少数大型存款人手中。

-

监管合规成本对盈利能力产生负面影响。

-

由于监管限制导致代币效用受限。

-

来自提供更优收益的协议代币的竞争。

结论

OpenEden 定位于机构级的 RWA 代币化未来,提供一个完全受监管的平台,深度集成 DeFi,并得到传统金融实体合作伙伴关系的支持。

OpenEden 的投资理由很强劲,原因在于:

-

经过验证的产品市场契合度:由超过 5.17 亿美元的总锁仓价值证明。

-

监管护城河:对于竞争对手而言是重要的准入壁垒,几乎无法复制。

-

机构合作伙伴关系:提供可持续的竞争优势。

-

DeFi 可组合性:实现收益优化和更广泛的采用。

OpenEden 不是一个投机项目,而是一项旨在连接传统金融和 DeFi 的基础设施投资。即将到来的 EDEN TGE 提供了早期接触一个可能成为数万亿美元 RWA 市场中基础性协议的机会。