Auteur de l'article:Thejaswini M A

Traduction de l'article:Block unicorn

Préface

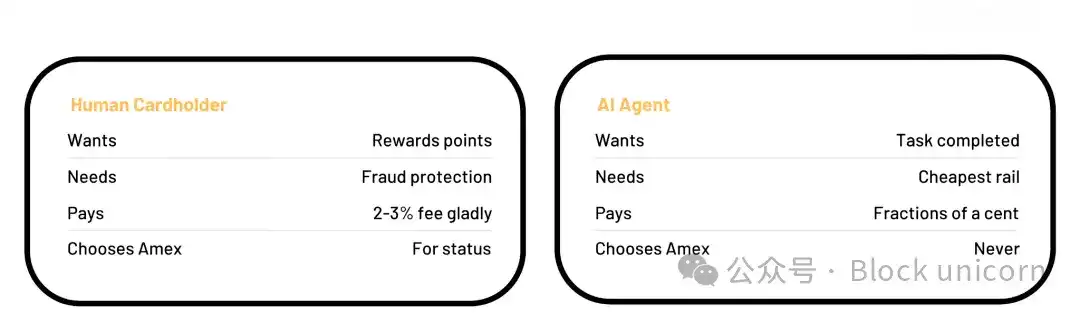

Le modèle économique entier de Visa mise sur le comportement humain. Il s'agit de la consommation et de la psychologie humaines. Les points de récompense que vous accumulez, la protection contre la fraude dont vous dépendez, la carte Centurion que vous rêvez d'avoir, et la politique de responsabilité nulle qui vous rassure lorsque vous payez à un distributeur automatique à l'étranger, tout cela n'existe pas parce que le transfert de fonds est difficile, mais parce que les humains sont anxieux, recherchent le statut et ne sont pas doués pour lire les termes et conditions. Visa a exploité cette disparité cognitive pour construire une entreprise de 500 milliards de dollars.

Cependant, les agents IA ne possèdent pas ces traits.

Il n'accumule pas de points, ne recherche pas de protection contre la fraude et ne désire pas obtenir de carte noire. Il n'a qu'une instruction : accomplir la tâche. Et lorsque la tâche implique un paiement, l'agent effectue des calculs complexes que les humains ne se donneraient jamais la peine de faire : le chemin le moins cher, le règlement le plus rapide, les frais les plus bas. À chaque fois, automatiquement, sans émotion.

Le mois dernier, un article sur SubStack intitulé "Crise mondiale du renseignement en 2028" a fait chuter le cours de l'action Visa de 4 % en une seule journée de trading, Mastercard de 6 % et American Express de 12 %. Le rapport a été étiqueté comme une "analyse de scénario", et non une "prédiction" (sic). Mais le marché n'a pas été dupe. L'argument technique n'avait pas d'importance non plus. Le problème est que d'ici 2027, les agents contourneront les centres de transaction et utiliseront des stablecoins pour le règlement. Visa a passé cinquante ans à perfectionner son produit, et maintenant, sa clientèle est en train d'être remplacée.

Dans le commerce de machine, un taux d'échange de 2-3 % est clairement une cible. C'est la thèse centrale de cet argument de Citrini Research. Cela ne signifie pas que l'intelligence artificielle détruira Visa demain. Mais la structure tarifaire sur laquelle Visa a construit son empire commercial est essentiellement une taxe sur le comportement irrationnel humain, alors que l'acteur de la transaction est parfaitement rationnel. C'est la raison d'être de Visa.

Que vend Visa ?

Pour comprendre pourquoi c'est important, vous devez savoir à quoi servent réellement les frais d'interchange.

Lorsque vous utilisez une carte de crédit pour faire des achats, le commerçant paie des frais de 2 à 3 % au réseau de cartes de crédit et à votre banque émettrice. Ces frais paient vos récompenses sous forme de points, votre protection contre la fraude, votre assurance achats et vos services de résolution de litiges. Toute la proposition de valeur consommateur de la carte de crédit est supportée par le commerçant, qui finit par répercuter le coût sur le consommateur en augmentant légèrement les prix des produits. C'est un système éprouvé et stable qui fonctionne depuis cinquante ans, car le consommateur dans la transaction est prêt à supporter tous ces coûts, même s'il ne les paie pas directement.

Les agents IA n'ont pas besoin de cela. Il ne contestera pas les frais et ne demandera pas de remboursement. La justification de la perception de ces frais est qu'ils protègent contre l'erreur humaine, la fraude et le comportement impulsif. S'il n'y a pas d'humain dans la transaction, ces frais n'ont plus aucun sens.

American Express est l'exemple parfait de ce problème. Sa clientèle est composée de titulaires de cartes à revenu élevé, à dépenses élevées et aspirants. Ses frais annuels sont plus élevés que ceux de Visa ou Mastercard, précisément parce que ses clients sont prêts à payer pour le statut et les privilèges. Ce modèle repose sur le fait que l'achat est motivé par l'humain, le client choisissant American Express plutôt que Visa parce que l'accès aux salons VIP en vaut la peine. Un agent ne choisira pas activement American Express, il cherchera simplement l'option la moins chère pour effectuer la transaction. Dans un monde où les cartes de crédit sont contrôlées par des logiciels, les niveaux d'adhésion premium n'existent pas.

Un modèle de routage commercial dirigé par des agents, contournant les frais d'interchange, représente un risque plus important pour les banques de cartes de crédit et les émetteurs à activité unique qui dépendent fortement des revenus de frais de 2 à 3 % et qui ont bâti des pans entiers de leur activité autour de programmes de récompenses subventionnés par les commerçants. Visa et Mastercard ont des activités de réseau qui peuvent s'adapter. Les émetteurs qui ont construit leur modèle de profit et perte entier autour des frais d'interchange et des programmes de récompenses n'ont nulle part où se retirer.

La semaine où tout le monde a expédié en même temps

Le rapport Citrini et le lancement des projets d'infrastructure sont tombés exactement dans la même période de trois semaines.

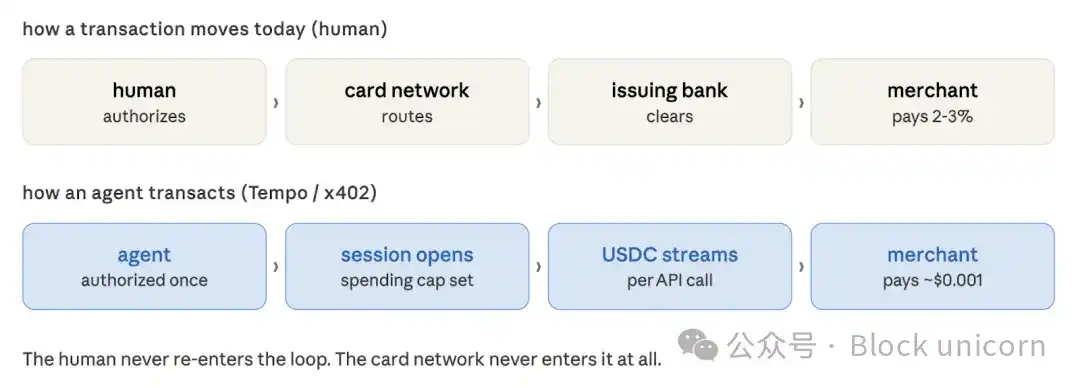

Tempo a officiellement lancé son mainnet mercredi dernier. La blockchain de paiement co-développée par Stripe et Paradigm, conçue pour le règlement de stablecoins à volume élevé, est sortie en même temps que le protocole de paiement machine (MPP). Le MPP est une norme ouverte qui permet aux agents IA de payer de manière autonome les services sans approbation humaine case par case. Le protocole introduit des sessions. Un agent autorise simplement une limite de dépenses une fois, puis effectue des micro-paiements continus pour consommer des services comme des données, du calcul ou des appels API. Les fonds sont payés avec une authentification OAuth. L'utilisateur autorise un budget, l'agent le dépense. Aucune carte bancaire n'est nécessaire à chaque étape.

Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered et Visa ont tous été listés comme partenaires de conception de Tempo. L'écosystème entier des paiements et du commerce électronique a reconnu ce changement structurel.

Le jour même du lancement de Tempo, la division crypto de Visa a lancé un outil d'interface en ligne de commande permettant aux agents IA de payer via le terminal, sans clé API, sans compte et sans autorisation humaine. Visa l'a appelé "Commerce en ligne de commande" - des machines effectuant des transactions sans intervention humaine.

Mastercard a accepté d'acquérir la startup d'infrastructure de stablecoins BVNK pour 1,8 milliard de dollars. Circle a lancé Nanopayments sur testnet, une transaction USDC inférieure au centime et sans frais de gas, conçue pour les agents utilisant des API payantes sans compte ni identifiants. Le projet World de Sam Altman a lancé AgentKit, permettant aux agents de porter des preuves cryptographiques qu'ils représentent une personne réelle, l'outil s'intégrant directement au système de paiement de Coinbase, permettant aux plateformes de vérifier l'identité des agents sans entraver les transactions légitimes.

Ce qui s'est passé la semaine dernière, à mon avis, c'est que les entreprises se sont précipitées pour devenir le nouveau Visa, avant que Visa ne réalise ce qu'il a perdu.

Le paradoxe évident

Il n'est pas du tout clair maintenant que Visa ne stagne pas.

Il a participé au développement du protocole de paiement machine (MAPPS) de Tempo, a lancé Visa Crypto Lab, et son responsable crypto a écrit dans Fortune pour expliquer comment les agents pourraient utiliser les cartes bancaires via les nouvelles normes. Mastercard investit 1,8 milliard de dollars dans l'infrastructure de stablecoins. Stripe a acquis Bridge et Privy. Les entreprises existantes sont conscientes de ce changement et se positionnent avant que la nouvelle infrastructure n'arrive complètement.

L'argument de Visa est qu'il peut étendre ses rails au commerce piloté par les agents avant que le commerce piloté par les agents ne construise des rails qui rendent Visa irrelevant.

Cet argument n'est pas entièrement faux. Stripe a traité 1,9 billion de dollars de volume de paiements en 2025, en hausse de 34 % sur un an. Ces entreprises ne rétrécissent pas. L'avantage de distribution du réseau des organisations de cartes est difficile à reproduire. J'avoue que je suis réticent à le dire publiquement, car historiquement, dès que quelqu'un avance cet argument, un nouveau produit sort et les fait paraître stupides.

Alors, voici le trou dans l'argument : l'avantage de distribution de Visa est bâti sur des relations avec les commerçants et la confiance des consommateurs. Les commerçants acceptent Visa parce que les consommateurs ont Visa ; les consommateurs ont Visa parce que les commerçants acceptent Visa. La boucle entière tourne grâce aux humains. Une fois que les agents deviennent les principaux acheteurs dans un segment commercial significatif, ce volant ralentit. Les agents n'ont ni loyauté à une marque, ni portefeuille. Tout ce qu'ils ont, c'est un budget et des instructions. Quelle que soit la voie la moins chère, la plus rapide, elle obtiendra leur activité, et le coût de changement est nul.

Je veux être précis sur l'endroit où nous en sommes, car le récit public évolue plus vite que les données pour le moment.

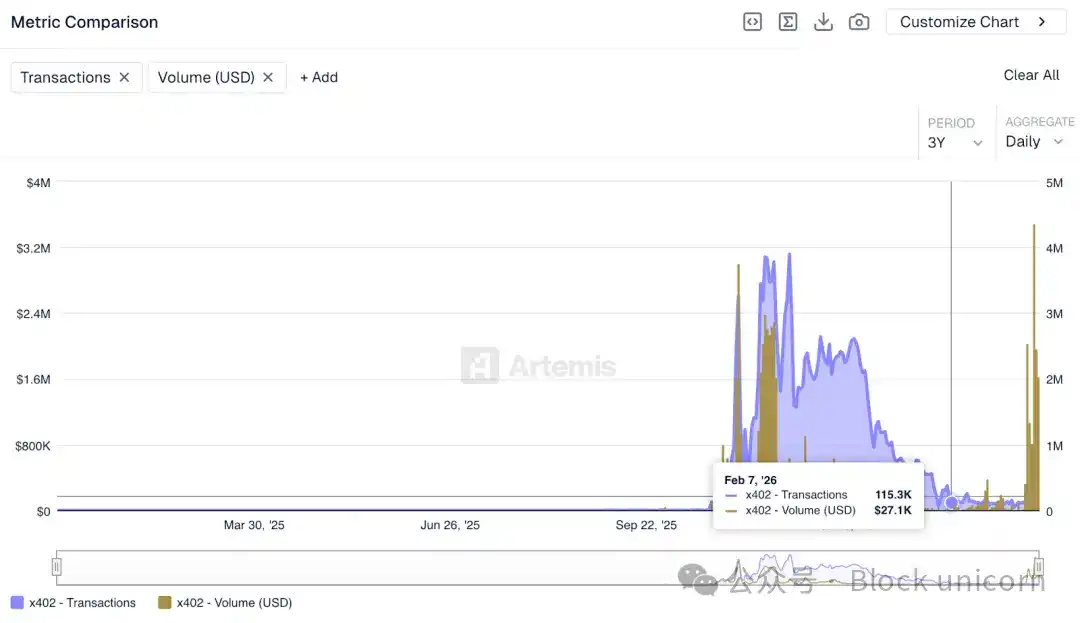

Bien que l'écosystème autour de x402 soit valorisé à environ 7 milliards de dollars, les données on-chain montrent que le protocole n'a traité qu'environ 28 000 $ de volume quotidien la semaine dernière, la plupart provenant de tests et non de transactions réelles. Ce nombre est une goutte d'eau par rapport au volume quotidien de Visa.

Le nombre de transactions x402 a dépassé les 50 millions. Bien que le montant par transaction soit faible, le nombre de transactions indique que l'infrastructure est utilisée. Les développeurs construisent dessus. Les services côté marchand qui acceptent les paiements d'agents se développent. C'est ainsi que commencent les réseaux de paiement.

McKinsey estime que d'ici 2030, les agents IA pourraient faciliter 3 à 5 billions de dollars de transactions de consommation mondiale. Cette estimation peut être correcte ou trop optimiste. Mais ce qui est incontestable, c'est que le modèle d'affaires piloté par les agents n'est pas encore à l'échelle aujourd'hui. Les commerçants qui construisent des services d'agents natifs, les entreprises pour lesquelles les agents sont les principaux acheteurs, et les volumes de transactions qui testeront véritablement l'économie des transactions, sont encore en développement.

Le rapport Citrini a provoqué une panique sur les marchés parce qu'il modélisait une séquence d'événements crédible. Le rapport du premier trimestre 2027 de Mastercard n'attribuera pas le ralentissement des volumes à "l'optimisation des prix pilotée par les agents". Du moins, pas encore.

Les micro-paiements pour l'infrastructure IA seront touchés en premier, pas le commerce de consommation.

Un agent effectuant une tâche de recherche appellera des centaines d'API de données par session. Chaque appel coûte une fraction de centime. Sur une semaine, ces appels pourraient rapporter 40 $ au développeur exploitant le service. Les réseaux de cartes de crédit ne peuvent pas gérer cela. L'économie du montant de transaction minimum ne fonctionne pas. Le processus d'intégration des marchands ne fonctionne pas. La structure des frais ne fonctionne pas. Ce type de modèle d'affaires est condamné à l'échec dans le cadre de Visa. Il a besoin d'un tout nouveau modèle, et x402, Nanopayments et Tempo construisent ce modèle.

Comme le modèle construit par Citrini le montre, la disruption du commerce de consommation, si elle se produit, viendra plus tard. Elle nécessite que les agents traitent une part importante des dépenses discrétionnaires, ce qui nécessite à son tour que les consommateurs fassent confiance aux agents pour confier les décisions d'achat qu'ils prennent actuellement eux-mêmes.

Visa est attaqué par de meilleurs clients. Des clients qui n'ont plus besoin des éléments sur lesquels Visa a construit son succès. Les frais d'interchange de 2-3 % ne sont pas une taxe sur les transactions, mais une taxe sur le comportement irrationnel humain. Et les agents sont parfaitement rationnels.

Comment sais-je que c'est important ? Parce que Visa a dépensé 1,8 milliard de dollars la semaine dernière pour s'assurer de ne pas être exclu de la réponse.