Autor: Ba Xiaoling, Canal de Wu Xiaobo

"A largo plazo, el mercado de capitales finalmente se 'desensibilizará' ante los conflictos regionales e internalizará los efectos a largo plazo de la guerra como parte de los datos macroeconómicos."

El 12 de abril en Islamabad, Estados Unidos e Irán regresaron a casa, y luego, la noticia de que "las negociaciones fracasaron" se extendió por todo el mundo y continúa desarrollándose.

La buena noticia es que el mercado tiene 24 horas para digerir este impacto; la mala noticia es que nadie sabe si estas 24 horas serán suficientes.

La noticia de que Irán y Estados Unidos no lograron un acuerdo ocupa los titulares

Más del 90% de los conflictos geopolíticos desaparecen de la vista del mercado en dos semanas, pero el 10% restante es suficiente para cambiar el mundo.

Desde que estalló la guerra entre Estados Unidos e Irán, el mercado ha sido torturado durante seis semanas completas por "una serie de operaciones frenéticas, donde las subidas y bajadas dependen totalmente de Trump".

En el mes de marzo pasado, desde las acciones A hasta las H y las estadounidenses, los principales índices generally cayeron más del 4%. Las acciones individuales fueron aún más dolorosas: más del 85% de las acciones en el mercado A cayeron, con una mediana de caída del 11,5%, equivalente a que el inversionista promedio sufrió una caída diaria límite.

Sin embargo, recientemente el mercado ha comenzado a mostrar gradualmente signos de "desensibilización" hacia la guerra.

Basándonos en este cambio, sintetizamos las opiniones de 11 expertos en finanzas y economistas para completar el "Informe de crecimiento de la riqueza de abril de 2026", intentando encontrar pistas de inversión en la situación bélica turbulenta y proporcionar referencias para la asignación de activos del próximo mes.

Este informe de aproximadamente 18,000 palabras se centra principalmente en tres problemas centrales:

◎ ¿Es abril un buen momento para "comprar barato"?

◎ ¿Cuándo terminará la guerra entre Estados Unidos e Irán? ¿Qué impacto tendrá en el mercado?

◎ Bajo una "economía de guerra", ¿cómo deben los inversores asignar sus activos?

¿Es abril un buen momento para "comprar barato"?

En el calendario de inversiones, cada abril es típicamente un "momento de decisión".

A diferencia de febrero-marzo, cuando el mercado está en un vacío de datos, en abril, los datos macroeconómicos del primer trimestre se vuelven gradualmente claros, los informes anuales y del primer trimestre de las empresas cotizadas se divulgan intensivamente, y el mercado pasa de estar "impulsado por expectativas" a "fijar precios basados en la realidad".

En otras palabras, el mercado de abril cree más en "lo que ve es lo que obtiene".

Más importante aún, a pesar de la fuerte caída, el mercado actual no carece de munición.

Según cálculos de Dongwu Securities, a principios de abril, el volumen de negociación en los dos mercados aún se mantenía por encima de 1,6 billones de yuanes, superior a la mayor parte del año pasado;

Durante el mismo período, el saldo de financiamiento apalancado fue de 2,58 billones de yuanes, solo ligeramente por debajo del máximo de principios de marzo, lo que muestra que los fondos apalancados no se retirado a gran escala;

Y el número total de acciones de tipo ETF de acciones se mantuvo en 2,10 billones de acciones, solo 119 millones de acciones por debajo del máximo de principios de marzo, generally estable;

Además, en marzo, el número de nuevas cuentas abiertas en el mercado A fue de aproximadamente 4,6 millones, aún en un nivel históricamente alto, y el entusiasmo de los residentes por entrar al mercado no disminuye.

Esto significa que, incluso bajo el impacto del conflicto geopolítico, la demanda de compra potencial del mercado sigue siendo suficiente, y una vez que ocurra una reversión del mercado, es probable que estos fondos se conviertan rápidamente en nueva entrada incremental.

Entonces, ¿hacia dónde fluirán preferentemente los fondos?

La mayoría de las instituciones creen que cuando la tendencia del mercado tienda a suavizarse, aquellas empresas que同时具备“espacio de reparación de valoración, potencial de rebote por sobreventa y respaldo de rendimiento” atraerán更容易 el retorno de los fondos.

La razón es que algunos activos de calidad a menudo caen a un "buen precio" en medio de la caída general.

En el informe, también invitamos a 9 expertos a predecir las subidas y bajadas de ocho activos: el índice Hang Seng, el CSI 300, los mercados bursátiles de Japón y Corea, las acciones estadounidenses, el índice del dólar, el oro, los bienes raíces de primera línea y el petróleo crudo. Al mismo tiempo, se dan recomendaciones de asignación para ocho objetivos de inversión:科创50ETF, acciones con reversión de rendimiento o概念 de reparación de valoración,恒生科技ETF,消费ETF, oro, bonos estadounidenses,概念股 HALO y fondos del mercado monetario.

Entre ellos, el mercado más看好 es el índice Hang Seng, con 7 personas乐观 y nadie悲观; los objetivos de inversión más favorecidos son科创50ETF y las acciones con reversión de rendimiento o概念 de reparación de valoración, seguidos por恒生科技ETF y el oro.

Los expertos creen que el mercado de Hong Kong ya ha internalizado充分 el endurecimiento de la liquidez y el impacto de la guerra, por lo que después de una sobreventa extrema, el mercado de Hong Kong有望迎来“corrección de valoración”, convirtiéndose en uno de los mercados con mayor弹性 de rebote en abril.

Al mismo tiempo, 4 expertos que son optimistas sobre el índice CSI 300也 se basan en razones similares, señalando que, en el contexto de los sólidos datos fundamentales nacionales de marzo, el mercado ya ha mostrado signos evidentes de sobreventa.

¿Cuándo terminará la guerra entre Estados Unidos e Irán?

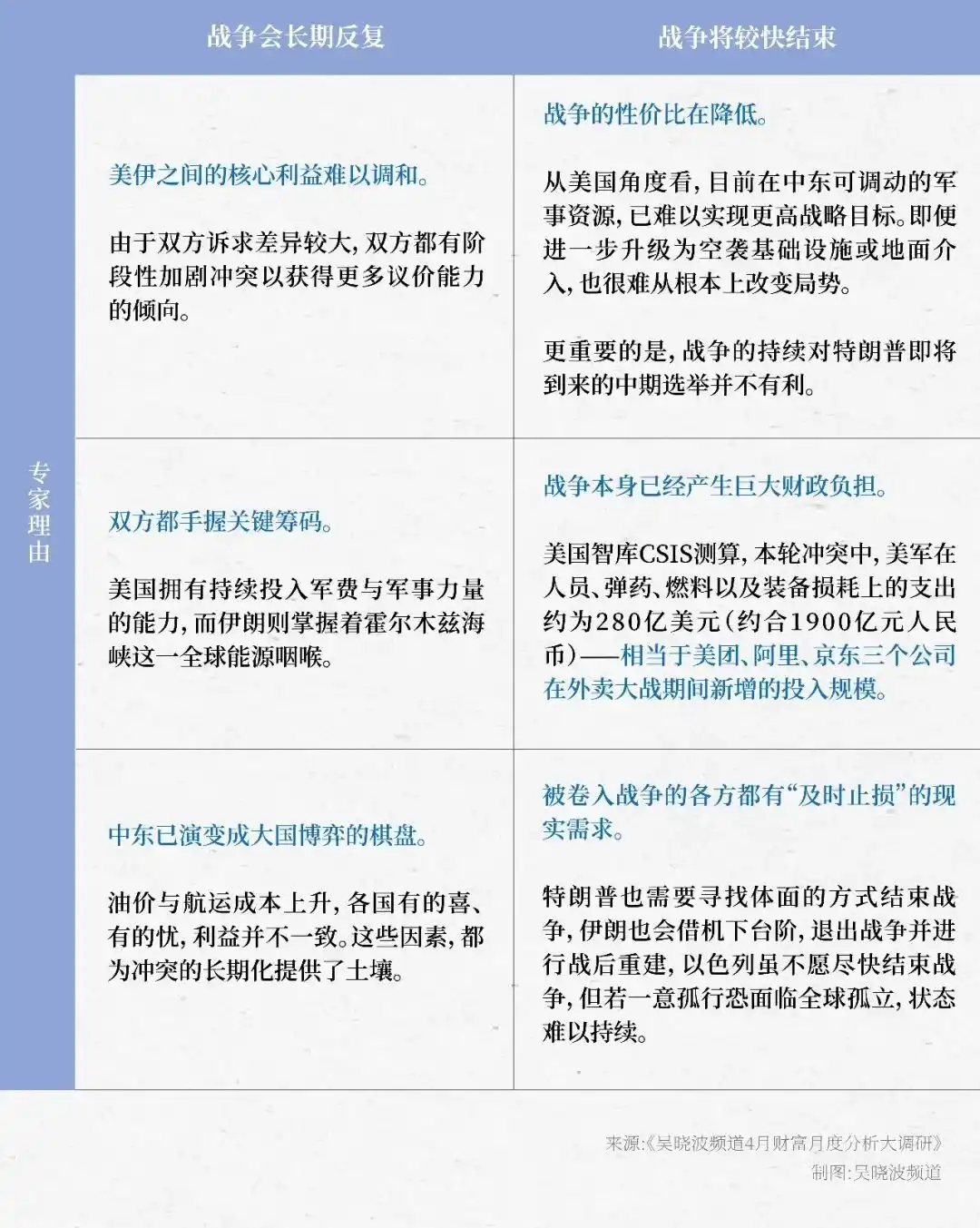

Aunque los expertos dieron sus respectivos juicios, la mayoría aún enfatizó que la naturaleza repetitiva y el impacto a largo plazo de la guerra continuarán perturbando el mercado, y普遍 recomendaron a los inversores que se mantengan克制 - "cuanto más tarde se posicione, mayor será la certeza".

Entonces, según los expertos, ¿cuándo terminará el conflicto? ¿Y qué impacto tendrá en el mercado?

Los resultados de la investigación muestran que los 11 expertos tienen分歧明显: 4 creen que la guerra será difícil de terminar a corto plazo, 3 creen que terminará relatively rápido, y 4 dicen que es difícil de juzgar.

Los expertos que creen que el conflicto será repetitivo a largo plazo se basan principalmente en la "insatisfacción" de ambas partes con los "beneficios" de la guerra, mientras que las razones para creer que la guerra terminará rápido se basan más en consideraciones de costos (ver tabla siguiente).

Sin embargo, ya sea que el futuro sea "pelear y hablar" o "hablar y pelear", el consenso de los expertos es claro:

"El mercado de capitales finalmente se 'desensibilizará' ante los conflictos regionales e internalizará los efectos a largo plazo de la guerra como parte de los datos macroeconómicos."

Al respecto, recomiendan que la estrategia de inversión puede ser más pragmática: en lugar de adivinar cuándo terminará la guerra, es mejor aceptarla como parte de la realidad e internalizarla en el marco de la "economía de guerra" para重新定价.

Bajo este marco, uno de los cambios más importantes es el aumento del centro de gravedad del precio del petróleo, que很难回落 a los niveles previos a la guerra a corto plazo.

Correspondiente al mercado chino, por un lado, el aumento del precio del petróleo impulsará la "tendencia alcista de precios", y por otro lado, la posición de asignación de los activos chinos puede进一步提升.

Bajo la economía de guerra, llega la "tendencia alcista de precios"

Ya en marzo, en las principales reuniones de estrategia de primavera de los corredores, se mencionaron不约而同 dos líneas principales: la "narrativa de IA" y la "estabilización y recuperación del PPI".

El PPI (Índice de Precios al Productor), desde que se volvió negativo en octubre de 2022, hasta febrero de 2026, ha estado en territorio negativo durante 41 meses consecutivos.

Y la reparación del PPI beneficiará directamente las ganancias de las empresas上游 y formará un soporte para el mercado en general. La experiencia histórica muestra que en la etapa inicial de la recuperación del PPI, generalmente no ocurren mercados bajistas sistémicos.

Según el análisis de Yuekai Securities, antes de que ocurriera el conflicto geopolítico, la fuerza fundamental para la recuperación del PPI provenía de la mejora continua de la relación oferta y demanda: primero, el rápido desarrollo de la inteligencia artificial global impulsa las inversiones en capacidad de cálculo y energía; segundo, el esfuerzo fiscal impulsa la inversión en infraestructura; tercero, las políticas "anti-involución" promueven la optimización continua del orden competitivo del mercado.

Basándose en esto, la mayoría de las instituciones creen que el "concepto de aumento de precios" traído por la recuperación del PPI有望 convertirse en una de las líneas de inversión más claras este año.

Específicamente, el aumento de precios上游 traerá presión de costos a中下游, por lo que en la etapa inicial de la recuperación del PPI, el mercado tiende a asignar a aquellas empresas que tienen capacidad de transmisión de precios, es decir, aquellas con marca, canal o ventaja en la cadena industrial que puedan transferir los成本 al终端.

Sin embargo, en marzo de 2026, impulsado por el aumento vertiginoso de los precios de la energía, el PPI aumentó un 0,5% interanual, "adelantándose" a volverse positivo desde negativo.

Según cálculos de Guolian Minsheng Securities, si se elimina el factor del precio del petróleo, la mejora del PPI no es muy obvious, y existe la posibilidad de que suba y luego baje en el tercer trimestre, pero esta señal de precios aún有助于 cambiar el comportamiento empresarial y la confianza del consumidor bajo la此前 baja inflación.

Al mismo tiempo, bajo el marco de la "economía de guerra", muchas instituciones juzgan que el valor de asignación general de los activos chinos está aumentando.

La razón es que, en un entorno global dominado por "impactos de suministro", el capital tiende a asignarse hacia la seguridad y la eficiencia, por lo tanto, China, que tiene un suministro de energía estable, un sistema industrial completo, una cadena de suministro altamente resistente y un配套 industrial maduro, tiene ventajas significativas en estos dos aspectos.

Esto significa que los activos chinos,包括 A股 y港股,有望 ocupar una posición más importante en esta re平衡 de activos globales.

Palabras finales

Finalmente, adjuntamos la versión detallada de las recomendaciones de inversión de los expertos para abril, para referencia.

La irracionalidad del mercado往往 dura más de lo esperado, y en lugar de adivinar puntos de inflexión impredecibles, es mejor preparar提前 la asignación de activos y el aislamiento de riesgos.

En términos del mercado, soy optimista sobre las acciones tecnológicas. Aunque la valoración确实 no es baja, una alta valoración en sí misma no significa que la burbuja "necesariamente estalle". A diferencia de la burbuja de Internet del 2000, los gigantes tecnológicos que dominan el mercado actual tienen un fuerte flujo de caja libre, ganancias reales enormes y profundas barreras industriales, con una capacidad de抵抗 riesgos muy superior a la de entonces. De hecho, la premisa para que las empresas tecnológicas mantengan altas valoraciones en la actualidad es que el crecimiento de las ganancias o el soporte de liquidez no se hayan逆转.

En términos de tiempo y espacio, esta ronda de mercado alcista lento y largo aún se encuentra en la primera mitad.

Se recomienda a los inversores mantener la confianza y la paciencia,关注 activamente las acciones o fondos de calidad que fueron误杀, para aprovechar la próxima oportunidad de avance del mercado, y en la zona inferior del ajuste del mercado, no perder fácilmente las fichas de calidad.

Al mismo tiempo, también hay que ver que la分化 estructural continuará, este año se puede continuar adoptando la "nueva estrategia de哑铃": un extremo del "哑铃" son las acciones líderes en innovación tecnológica, como las mencionadas enfáticamente en el plan del "Decimoquinto Quinquenio" - robótica, chips semiconductores, algoritmos de capacidad de cálculo, aerospace comercial, baterías de estado sólido, fusión nuclear controlada, etc.; el otro extremo son las acciones blue chip tradicionales de重资产 y baja volatilidad, como equipos de red eléctrica, metales no ferrosos, carbón, petróleo y gas y otros "activos HALO".

En general, soy optimista sobre el mercado futuro, el próximo mes coincide con el período de divulgación de los informes del primer trimestre, se recomienda centrarse en la línea principal del rendimiento,关注 enfáticamente la制造业 avanzada con mayor属性 de exportación, es decir, orientar la asignación en两大 direcciones: tecnología + ciclo.

En cuanto al timing, antes de que el impacto del conflicto entre Estados Unidos e Irán se完全钝化, el mercado aún puede experimentar grandes fluctuaciones. Por lo tanto, cuanto más tarde se posicione, mayor será la certeza.

◎ Primero, la estrategia central es "adaptarse". En el entorno actual,应对 los cambios es más importante que预测. No reduzcan大幅 el仓位 por pánico, ya que es容易 caer justo antes del amanecer.

◎ Segundo, el consejo práctico es mantener la仓位, y trasladar el centro de gravedad hacia sectores defensivos.恒生科技 ya ha caído透, muchas buenas están en estado de sobreventa, se puede entrar por partes a "comprar barato", pero en esta etapa no se recomienda重仓, porque las acciones tecnológicas ahora fluctúan太剧烈,受情绪面影响太大.

◎ Tercero,关注 las siguientes oportunidades: vigilen los bonos estadounidenses de corto plazo, el rendimiento actual es muy rentable; el oro es el activo de cobertura inquebrantable bajo el riesgo geopolítico.

La gran fluctuación es其实 una "piedra de toque" para las buenas empresas, aprovechando el desorden del mercado,反而 se pueden seleccionar aquellas empresas de calidad误杀 para una asignación a largo plazo.

La guerra总是 es pelear y hablar, hablar y pelear, sin embargo, el mercado pasará de la inicial "línea dibujada" por Trump a desensibilizarse gradualmente, para los inversores, hay que hacer inversión, no especulación.

En el contexto donde la situación geopolítica aún no es lo suficientemente clara, asignar apropiadamente algunos índices宽基 como el CSI 300 o el中证A500 es una buena opción,进攻可攻退可守, esperar a que la situación se aclare y luego aumentar apropiadamente la proporción de ETF sectoriales, las acciones individuales还是尽量 mantener低配.

Además, es difícil predecir las fluctuaciones del mercado a corto plazo, pero以下 se puede esperar:

Primero, el informe del primer trimestre de 2026 tiene una función de guía para el rendimiento anual, por lo tanto, los sectores que tuvieron un buen desempeño o超预期,有望 ser favorecidos por el mercado.

Segundo, se pueden关注 dos lógicas: aumento de precios y salida al exterior, la primera se concentra más en上游 metales no ferrosos y químicos, la segunda se concentra más en empresas de equipos y maquinaria, sin embargo, considerando que la valoración de metales no ferrosos y químicos es偏高, enfocarse en el板块 de maquinaria tendrá una mayor probabilidad de subida.

Actualmente, las valoraciones generales de las acciones estadounidenses, las A y el oro se encuentran en niveles相对 altos.

Para los inversores individuales, actualmente se recomienda orientarse hacia rendimientos absolutos, asignar优先 activos de低 riesgo como bonos y fondos del mercado monetario,同时 combinar moderadamente ETF del板块 de consumo con valoración相对 razonable y oro; en la parte de acciones, se pueden关注 activos de dividendos, índices de gran capitalización, evitar estilos como主题,小微盘 que subieron mucho前期.切忌 invertir por moda o por主题, esperar tranquilamente el momento oportuno.

A corto plazo, soy optimista sobre las oportunidades de rebote por sobreventa de las A; a medio plazo, soy optimista sobre el consumo y la cadena industrial de bienes raíces.

A nivel de mercado global, actualmente la valoración de las acciones tecnológicas estadounidenses y de Hong Kong ha caído al intervalo inferior de valoración de los últimos dos años,其中 el promedio de valoración de las grandes empresas tecnológicas estadounidenses cayó por debajo de 25 veces, acercándose a 20 veces, la valoración普遍 de las grandes empresas tecnológicas de Hong Kong es inferior a 20 veces.

Y el crecimiento de ganancias de estas empresas tecnológicas sigue siendo fuerte,伴有 apoyo de grandes recompras, si continúan ajustándose, y la valoración cae un escalón más,反而 será una buena oportunidad de compra para fondos a medio y largo plazo.

Frente a la incierta geopolítica, recomiendo最近 a los inversores operar con半仓, como máximo dos tercios de la仓位.

En cuanto a sectores, personalmente soy bastante optimista sobre la sustitución de importaciones en los campos de semiconductores y aerospace comercial, especialmente empresas de baja capitalización, campeones单项 en un领域 determinado. Actualmente, Estados Unidos está酝酿 una nueva ronda de法案 de control de semiconductores de空前的 intensidad, esto短期内 beneficiará a Nvidia, a medio y largo plazo beneficiará la sustitución de importaciones de semiconductores de China, se预估 que en abril el mercado追捧 el板块 de sustitución de importaciones de semiconductores, creando oportunidades para科创50ETF.

La guerra tiene cierto impacto en el mercado futuro, pero es un factor阶段性, no决定性. Se预期 que la parte principal de la guerra termine很快, pero tiene un efecto de cola larga, se预估 que el impacto en el estrecho y la cadena de suministro global se mantenga por较长时间. Los inversores pueden把握 dinámicamente两大 oportunidades: aumento de la asignación de activos误杀 y realización阶段性 de ganancias de activos beneficiados como el petróleo crudo.

El encanto del mercado de capitales在于 que, incluso en entornos extremos como la guerra, también se contienen oportunidades de布局 de rendimientos超预期.

Se recomienda asignar相对 alto科创50ETF y fondos del mercado monetario,站在 firmemente en la主赛道 de la lógica narrativa del mercado de capitales nacional. Además, en abril el mercado A es la temporada de informes anuales, se recomienda空仓 o seleccionar acciones绩优误杀 para建立仓 en pequeñas cantidades.