TL;DR

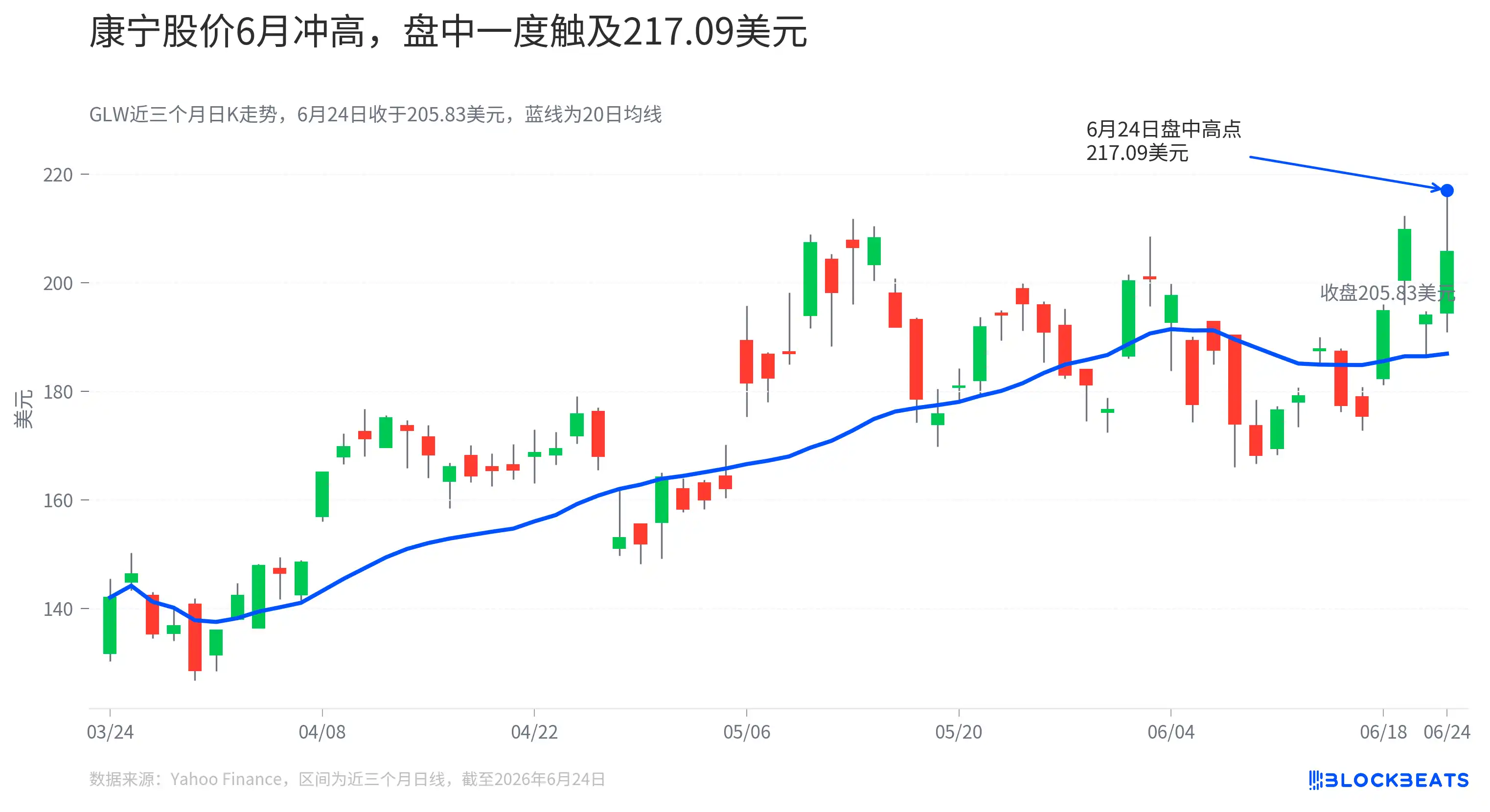

康宁股价已经站在高位。截至6月24日美股收盘,康宁(GLW)收于205.83美元,单日上涨约6.1%,盘中最高触及217.09美元。AI数据中心光互连需求,是市场重新看待这家老牌玻璃和光纤公司的核心线索之一。

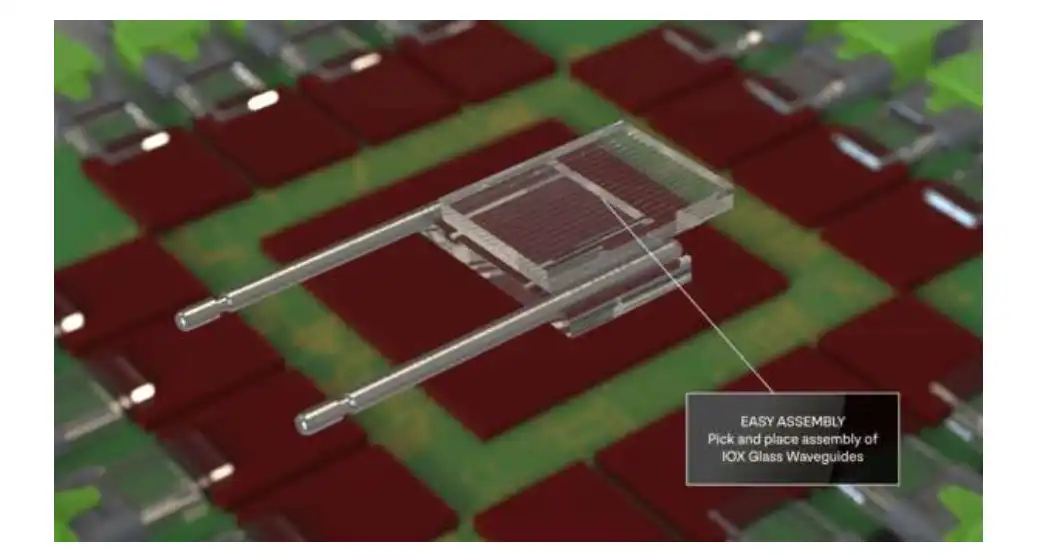

据6月24日首尔AI数据中心光通讯会议资料,康宁展示GlassBridge玻璃基光学桥接器,试图把光纤连接推进到光子集成电路附近。康宁官网产品页将其定位为「fiber-to-PIC connector platform」,用于NPO、CPO和高密度光子模块等场景。

它属于更靠近芯片的光学互连组件,位置比传统可插拔光模块更深入。AI数据中心的GPU集群越大,芯片、服务器和机架之间的数据搬运压力越高,电连接和传统光连接在密度、功耗、延迟和装配复杂度上都会遇到瓶颈。CPO,即共封装光学,要解决的正是把光连接推向芯片附近的问题。

康宁这次推到台前的GlassBridge,关键看点是把公司长期积累的玻璃和光纤能力推进到芯片级封装互连环节。公开手册称,该平台基于玻璃和晶圆级IOX离子交换波导,已展示O-band光纤到光子芯片1.5dB耦合表现,并支持被动对准、可拆卸和高密度连接。

玻璃桥要解决的,是光纤和芯片「对不准」

光互连听起来像是把一根光纤接到芯片上,但真正难点在尺度差异。

光子芯片上的波导通常只有数百纳米宽,光纤芯直径则是数微米级。信号从光纤进入光子芯片时,光路、角度和位置只要出现偏差,就会带来耦合损耗。对高密度AI服务器来说,这会同时影响链路效率、装配、测试和封装难度。

GlassBridge的做法,是在玻璃中预先形成光学路径,把光纤信号引导到光子芯片接口。公开手册列举的可定制PIC pitch包括40微米、80微米、127微米和165微米等口径。相比把光纤阵列直接对准芯片,这类玻璃桥接器希望降低装配难度,并减少部分中间连接环节。

1.5dB是这次最值得关注的性能钩子,但它仍应被理解为公开手册中的展示指标,不等于已经完成大规模量产验证。进入真实数据中心之前,这项组件还要接受封装良率、长期可靠性、热稳定性和维修便利性的检验。

CPO越靠近芯片,封装难度越高

CPO被AI数据中心看重,是因为它有机会降低高带宽互连的功耗和延迟。传统网络连接中,光模块通常插在交换机或服务器面板上,电信号需要在芯片和模块之间走一段距离。AI集群带宽需求继续上升后,这段电连接会变得更贵,也更耗电。

把光学器件放进封装或靠近芯片,理论上可以缩短信号路径,提高带宽密度。但越靠近芯片,技术难度越不像普通光模块,更像先进封装工程。光电转换、光纤耦合、热管理、封装材料、装配精度和可制造性都会被放到同一个系统里处理。

康宁展示的下一代CPO玻璃基架构,把玻璃基板、光学波导和贯穿玻璃通孔TGV放到同一套构想中,并支持倒装芯片安装的光子器件。关键变化在于,康宁试图把玻璃从传输材料推进到封装平台的位置。

这也解释了为什么GlassBridge会和玻璃芯封装同时出现。玻璃材料在尺寸稳定性、光学性能和可加工性上具备优势,适合承载高密度光路。但先进封装最终能否落地,还取决于量产良率、成本曲线、供应链设备和客户验证周期。

康宁想卖一套光互连方案

GlassBridge处在康宁更大的AI数据中心光通信布局中。康宁在OFC 2026新闻稿中已经展示面向AI数据中心的光纤、电缆、连接器和CPO相关方案。GlassWorks AI平台则把光纤、电缆、连接器、光纤阵列单元FAU和对准组件放进一套AI数据中心光通信方案中,覆盖机架间以及跨园区连接。

这反映出康宁在AI基础设施中的位置正在从「光纤和线缆供应商」向更靠近系统内部的光互连供应商延伸。AI数据中心建设推高了对光纤、连接器和高速互连的需求,而CPO和玻璃芯封装则把需求进一步推向芯片附近。

客户和产能布局是康宁推进这条路线的底气。康宁与GlobalFoundries在GF Fotonix平台上合作开发可拆卸光纤连接方案,面向AI数据中心高带宽、低功耗光连接。公司还与Meta签署最高60亿美元多年协议,并与英伟达宣布长期商业和技术合作,涉及美国AI基础设施制造能力扩张。

但这些背景不能直接等同于GlassBridge已经拿到大规模部署订单。本次资料没有披露该组件的量产时间、最终良率、客户名单或收入贡献,也没有给出进入哪一代交换芯片、AI服务器或封装平台的明确节点。

玻璃路线往前走,还要等客户平台验证

康宁这次把玻璃材料、光纤连接和先进封装的交叉点摆到AI数据中心面前。如果GlassBridge能在高密度互连中同时实现低损耗、易组装和可量产,它可能成为CPO封装中的关键组件之一。

限制也很清楚。当前公开信息更多指向产品平台和技术展示,量产时间、良率、成本竞争力和大客户部署节奏都未披露。路线竞争同样没有结束,AI数据中心光互连仍有硅光、玻璃基封装和混合互连架构等多种方案并行推进。

云厂商和芯片厂最终采用哪种路线,要同时看单项耦合损耗指标、整机设计、功耗预算、供应稳定性和可维护性。GlassBridge更像是康宁向AI芯片级光互连迈出的一步,玻璃基CPO距离胜出仍需要更多客户验证。