Auteur: Curry, Deep Tide TechFlow

Celui qui a construit ce petit renard ne veut plus le construire.

Le 23 avril, Dan Finlay, cofondateur de MetaMask, a annoncé son départ officiel de Consensys, mettant fin à une carrière de développement de dix ans. La raison invoquée est l'épuisement professionnel et le désir de passer plus de temps avec sa famille.

MetaMask est probablement l'application produit la plus reconnaissable du monde de la crypto. Le logo de ce petit renard orange est connu de presque tous ceux qui ont déjà installé un portefeuille crypto. En 2016, Finlay et un autre cofondateur, Aaron Davis, ont créé cette extension de navigateur au sein de Consensys, permettant aux utilisateurs ordinaires d'interagir avec Ethereum sans avoir à exécuter un nœud complet.

Après dix ans, selon les statistiques de multiples plateformes tierces, l'application compte plus de 100 millions d'installations dans le monde, environ 30 millions d'utilisateurs actifs mensuels, et la fonction de swap a généré plus de 325 millions de dollars de frais cumulés.

En consultant les informations publiques, on découvre que Finlay n'a presque jamais accordé d'interview au cours des dix dernières années. Ancien développeur chez Apple, il est probablement un ingénieur dans l'âme, pas du genre à se construire une image publique.

Quand une personne comme ça dit être fatiguée, elle l'est généralement vraiment. Mais le moment de son départ prête à réflexion.

Juste quelques mois auparavant, Consensys avait engagé JPMorgan et Goldman Sachs comme conseillers pour une introduction en bourse (IPO), avec pour objectif, selon Axios, de devenir public dès cette année.

La dernière levée de fonds de l'entreprise remonte à 2022, date à laquelle elle était valorisée à 7 milliards de dollars. Elle a depuis connu au moins deux vagues de licenciements. Et le jeton $MASK, annoncé depuis 2021, n'a toujours pas vu le jour après cinq ans.

Un jeton pour un portefeuille semble moins nécessaire, et plus terrifiant encore, il semble que le petit renard ne soit plus si indispensable pour tout le monde.

Le petit renard par défaut, mais pas une option obligatoire

Auparavant, la première étape de nombreux documents de développement dApp était "Veuillez d'abord installer MetaMask". C'était le portefeuille par défaut de cette industrie, comme le navigateur Internet Explorer bleu sur le bureau Windows il y a dix ans.

Le problème est que la valeur par défaut et le premier choix ne sont plus du tout la même chose depuis longtemps.

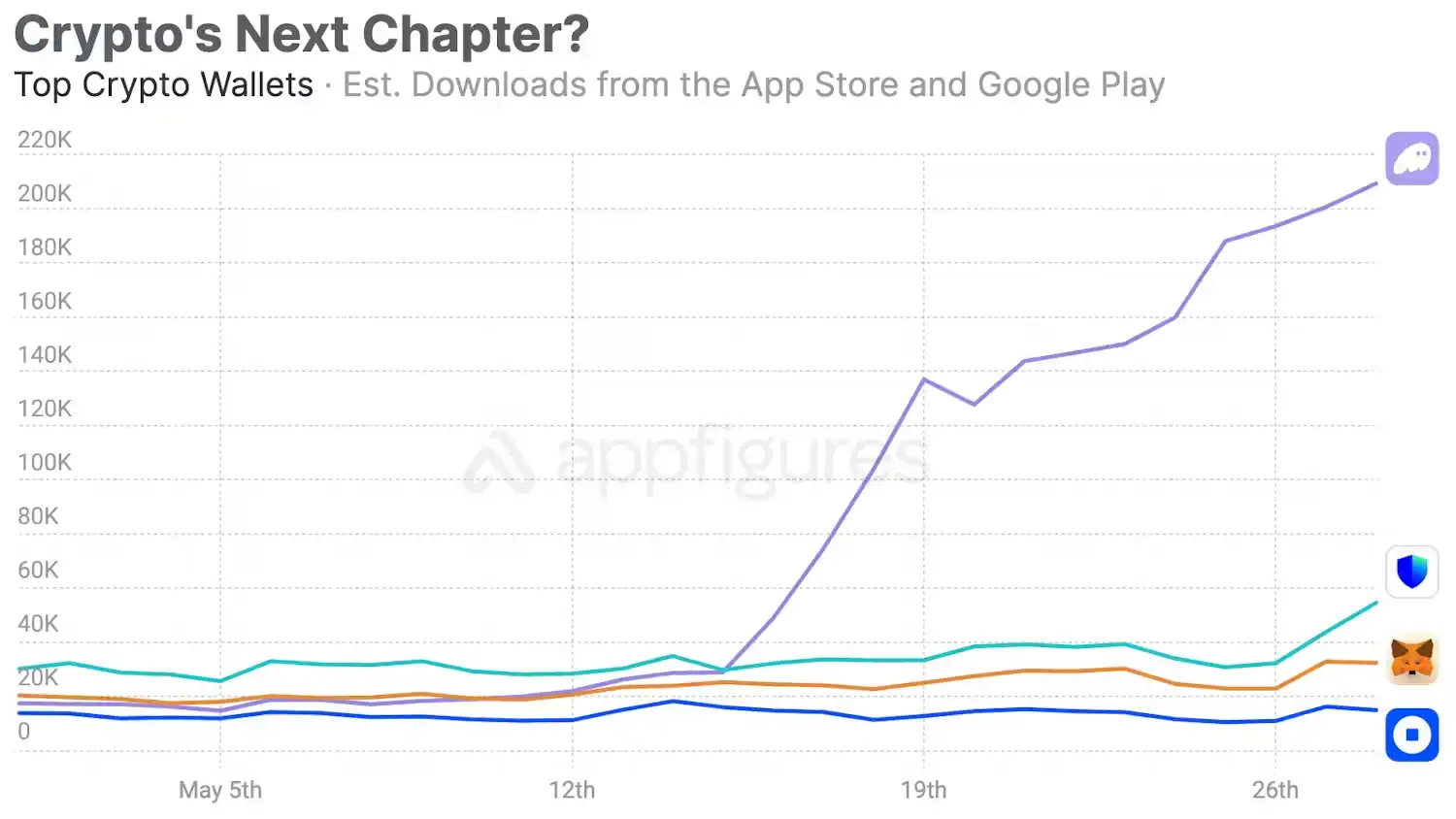

Phantom, qui ne faisait initialement que le portefeuille Solana, s'est ensuite étendu à Ethereum et Bitcoin. Début 2025, elle a levé 150 millions de dollars en série C, avec une valorisation de 3 milliards.

Selon les estimations de whales.market basées sur les données on-chain, le revenu annualisé de Phantom est d'environ 108 millions de dollars ; contre environ 46 millions pour MetaMask. Plus du double, alors que Phantom est né cinq ans après MetaMask.

Phantom a démarré sur Solana en 2021, profitant de la reprise et de l'explosion de son écosystème. Selon Helius, en 2024, le volume des transactions sur les DEX de Solana a dépassé celui d'Ethereum, et en 2025, les revenus totaux des applications on-chain ont atteint 2,39 milliards de dollars, soit une augmentation de 46 % sur un an. 725 millions de nouveaux portefeuilles ont effectué leur première transaction sur Solana en 2025. Phantom attendait ces utilisateurs à la porte.

Et MetaMask ? Il n'a lancé la prise en charge native de Solana qu'en mai 2025. Avant cela, les utilisateurs qui voulaient accéder à Solana via MetaMask devaient installer un plugin tiers appelé Snaps, une expérience proche de l'installation du moteur Chrome sur Internet Explorer...

Pendant ces cinq années, Solana est passée du statut de blockchain presque morte à cause du scandale FTX à celui, un temps, de blockchain au plus grand volume d'échanges. Phantom a suivi la valorisation, levant 150 millions de dollars en série C début 2025, valorisée à 3 milliards.

L'auteur pense que la lenteur de MetaMask n'est pas due à une incapacité technique, mais aussi à une question d'identité. MetaMask est le fils chéri d'Ethereum, et la société mère Consensys a été fondée par Joe Lubin, cofondateur d'Ethereum.

Supporter Solana, pour Phantom, c'est une expansion ; pour MetaMask, c'est une trahison. Le moment opportun était déjà passé lorsque l'écosystème Ethereum a effectivement ralenti et qu'il a finalement fallu opérer un cross-chain.

Bien sûr, la compatibilité de MetaMask au sein de l'écosystème Ethereum reste la plus forte ; presque toutes les dApp sur les chaînes EVM la testent comme option par défaut, et ses 30 millions d'utilisateurs actifs mensuels sont bien réels.

Mais cette adhésion ne vient pas de la qualité du produit, elle vient du coût de migration. Et le coût de migration ne peut qu'empêcher les anciens utilisateurs de partir, pas les nouveaux de ne pas venir.

Une personne qui commence à jouer sur la chaîne en 2025 a de grandes chances que ses amis ne lui recommandent plus MetaMask lorsqu'elle installe un portefeuille.

Le petit renard en attente d'évaluation

Le produit est à la traîne, les gens partent, mais Consensys prépare son IPO.

Selon Axios, en octobre 2025, Consensys a engagé JPMorgan et Goldman Sachs comme conseillers pour une introduction en bourse, visant une entrée sur le marché dès cette année. En cas de succès, ce serait la première entreprise profondément liée à l'infrastructure centrale d'Ethereum à être cotée sur le marché américain.

Mais la même année où elle a engagé les banques d'investissement, Consensys a connu au moins deux vagues de licenciements.

En octobre 2024, elle a supprimé 20 % de ses effectifs, soit environ 160 personnes, le PDG Joe Lubin invoquant des pressions macroéconomiques et des incertitudes réglementaires. Mi-2025, une autre vague a eu lieu, cette fois pour "stimuler la rentabilité".

Sur la célèbre communauté d'emploi outre-Atlantique Glassdoor, les avis des employés sont encore plus durs que les licenciements eux-mêmes.

Quelqu'un a écrit que l'entreprise licenciait au moins deux fois par an, toujours les contributeurs de première ligne, jamais la direction. Un autre a déclaré qu'après avoir partagé ses aspirations de promotion avec son supérieur, son nom était apparu sur la liste des prochains licenciements.

On ne sait pas quelle part de ces commentaires est émotionnelle et quelle part est factuelle. Mais le fait qu'une entreprise procède à des licenciements massifs juste avant de se précipiter vers l'introduction en bourse, pendant que le moral des employés est au plus bas, est en soi un signal.

Puis il y a l'histoire du jeton MASK.

En 2021, Lubin a tweeté "Wen $MASK ?", provoquant l'effervescence de la communauté. En 2022, il a précisé vouloir créer un jeton et une DAO, pour promouvoir une "décentralisation progressive". En mai 2025, Finlay, interrogé par The Block sur la date de sortie du jeton, a répondu peut-être.

Pour les utilisateurs, le jeton MASK est une carotte, suspendue devant eux pour qu'ils continuent à l'utiliser, à interagir, à contribuer aux données on-chain de MetaMask. Pour Consensys, le jeton est une carte qui n'a pas encore été jouée avant l'IPO.

Le sortir trop tôt dilue la valorisation narrative, trop tard et la communauté perd patience. Maintenant, le cofondateur est parti, le jeton n'est toujours pas sorti, et l'IPO arrive.

La compétitivité du produit MetaMask est en baisse, une tendance difficile à inverser à court terme. Mais la notoriété de la marque MetaMask est toujours là, le petit renard orange reste le logo crypto le plus reconnaissable au monde.

La valeur de la marque et la valeur du produit ne se déprécient pas à la même vitesse ; la marque se déprécie plus lentement.

Pour une entreprise crypto, souvent, ce qui est vendu lors d'une IPO n'est pas le produit, mais la marque et le récit. "Infrastructure Ethereum", "Porte d'entrée Web3", "Le plus grand portefeuille auto-détenu au monde"... Ces étiquettes fonctionnaient encore bien il y a quelques années sur les PowerPoint des roadshows. Lubin lui-même est cofondateur d'Ethereum, une identité qui a son propre halo face aux investisseurs traditionnels.

Le choix de Consensys est donc de profiter que la marque vaut encore de l'argent, que la fenêtre réglementaire est encore ouverte, que Wall Street est encore enthousiaste sur l'infrastructure crypto, pour mettre MetaMask dans la coque d'une entreprise cotée et laisser le marché secondaire fixer le prix.

Le silence n'est pas d'or

Le départ du cofondateur Finlay a été accueilli avec indifférence dans le cercle CT (Crypto Twitter). Pas de long post d'adieu faisant le buzz, pas de感慨 du style "fin d'une ère", la plupart des gens ne se sont même pas souciés de la nouvelle.

Le va-et-vient des cofondateurs de Metamask a même moins chauffé les discussions que les plaintes d'un KOL sur la réduction des goodies lors d'une conférence à Hong Kong.

Cela en dit long.

MetaMask est un cas rare dans l'industrie crypto. Elle possède l'une des plus grandes marques de ce secteur, mais ses fondateurs n'ont presque aucune marque personnelle.

Dans une industrie où le fondateur est la plus grande ressource marketing, les deux fondateurs de MetaMask ont choisi de rester invisibles. Le produit parlait pour eux, jusqu'à ce que le produit ne puisse plus parler.

L'auteur pense que l'histoire de MetaMask est essentiellement une histoire de "défaut".

Dans le secteur technologique, être l'option par défaut est l'avantage concurrentiel le plus puissant, mais aussi le sédatif le plus dangereux. Lorsque vous êtes par défaut, la croissance des utilisateurs ne nécessite rien de votre part, elle vient d'elle-même.

Mais cette croissance masque le fait que le produit lui-même vieillit. Lorsque vous constatez que les utilisateurs partent, le départ dure souvent depuis longtemps.

IE était le navigateur par défaut, il a perdu face à Chrome. Nokia était le téléphone par défaut, il a perdu face à l'iPhone.

Windows Media Player était le lecteur par défaut, il a perdu face à tout le monde. Lorsque ces produits ont perdu, leur part de marché était encore élevée, leur notoriété encore forte, mais les nouveaux utilisateurs ne les choisissaient déjà plus.

MetaMask se trouve maintenant dans cette position. Les utilisateurs existants sont toujours là, la marque résonne encore, mais la croissance est allée ailleurs. Le projet d'IPO de Consensys, en fin de compte, consiste à monétiser le stock existant.

Lorsque la valeur de la marque est supérieure à la valeur du produit, vendre est effectivement un choix rationnel.

Le jour du départ de Finlay, MetaMask venait de lancer une nouvelle fonctionnalité avancée de permissions appelée ERC-7715. Il a déclaré avoir hâte de l'expérimenter désormais en tant qu'utilisateur ordinaire.

Le créateur d'un produit qui devient son utilisateur ordinaire, c'est probablement l'adieu le plus simple et le plus silencieux de l'industrie crypto.

Mais pour MetaMask, combien d'utilisateurs ordinaires cliqueront encore quotidiennement sur ce petit renard l'année prochaine ? L'utilisez-vous encore ?