基本面总是很重要。

⠀

随着熊市继续打压加密货币投资组合,投资者正试图更清楚地了解他们到底在押注什么。

⠀

我们都知道,押注以太坊的理由有很多,但量化其当前和未来的价值并不总是那么简单直接。

⠀

Bankless邀请了投资公司Archetype的工作人员来分析他们估值以太坊的详细模型,并深入展示该模型对以太坊网络发展方向的最保守和最乐观的预测。

⠀

(Archetype是一个早期的加密基金,投资于实现以智能合约为基础的未来的协议和应用。为了篇幅和清晰易懂起见,原文已经过编辑。)

⠀

对一个社会超级计算机进行估值

⠀

加密行业正在朝着一个技术、文化和金融在由区块链驱动的开放数字世界中融合的未来发展。

⠀

以太坊是占主导地位的区块链,因为它通过几个基本组件在其庞大的生态系统中实现了无与伦比的共生关系。

⠀

1. 先发优势

⠀

毫无疑问,中本聪推出比特币创造了历史。密码学先驱们加强工作,推出了与分布式账本相关联的点对点数字货币,为去中心化的替代经济奠定了初步基础。

⠀

以太坊在其设计上更进一步,成为一个能够支持广泛不同应用程序的通用计算机。因此,以太坊一直是许多加密创新发生的主要领域。

⠀

2. 飞轮和网络效应

⠀

它早期的主导地位产生了一个充满活力的工具和应用生态系统,维持了技术人才的飞轮效应,以及广泛的Solidity流畅性。

⠀

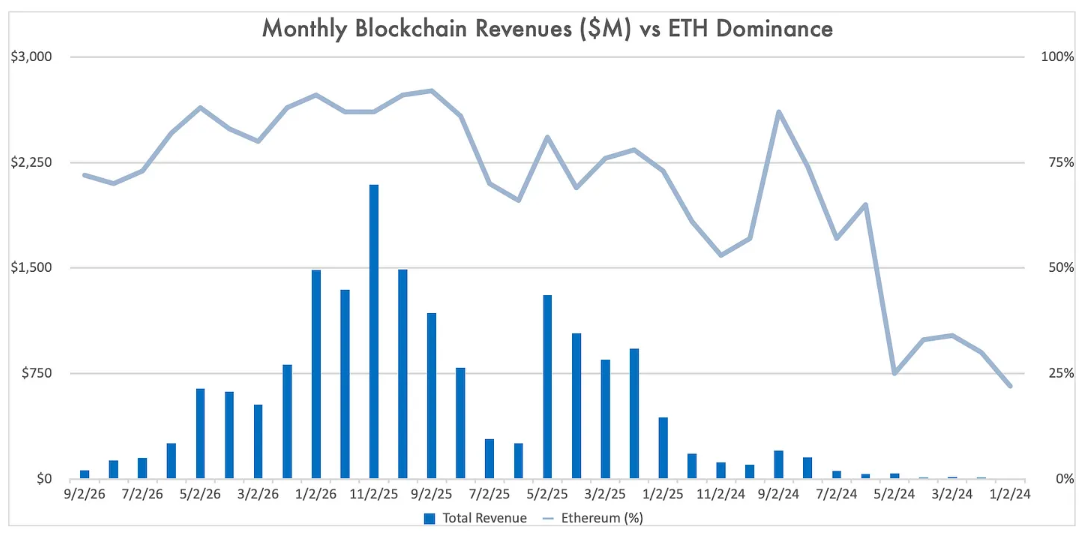

区块链实现了真正的正和网络效应,以太坊是突出的领先者。这意味着,即使在市场低迷的情况下,以太坊活跃开发者的数量也比其他主要生态系统的平均数量多6倍。

⠀

3.安全性和可靠性的优化

⠀

以太坊的架构旨在优先考虑安全和去中心化。这鼓励了一波L1竞争对手通过优化高吞吐量或更灵活的系统设计来争夺市场份额。

⠀

但以太坊的方法将其定位为最可靠的区块链,能够承载成千上万的应用程序,并结算数万亿的经济价值。

⠀

随着加密货币进一步渗透到主流,最高价值的交易者将在主网上结算。与此同时,最引人注目的扩展基础设施也正在以太坊上建立,以服务于频率更高、交易价值更低的参与者。

⠀

4. 无与伦比的经济能力(无论是网络还是资产)

⠀

其无与伦比的经济能力(以及向生态友好型的转变)将加强以太坊作为代表数万亿潜在交易价值的机构和公司首选的Web3资产和结算层的地位。

⠀

EVM生态系统的L2和侧链也将推动对ETH作为核心计价单位和交易媒介的需求,同时进一步推动对以太坊区块空间的需求。

⠀

以太坊网络有很多优势,但如何量化其当前的价值呢?

⠀

⠀

量化以太坊的价值

⠀

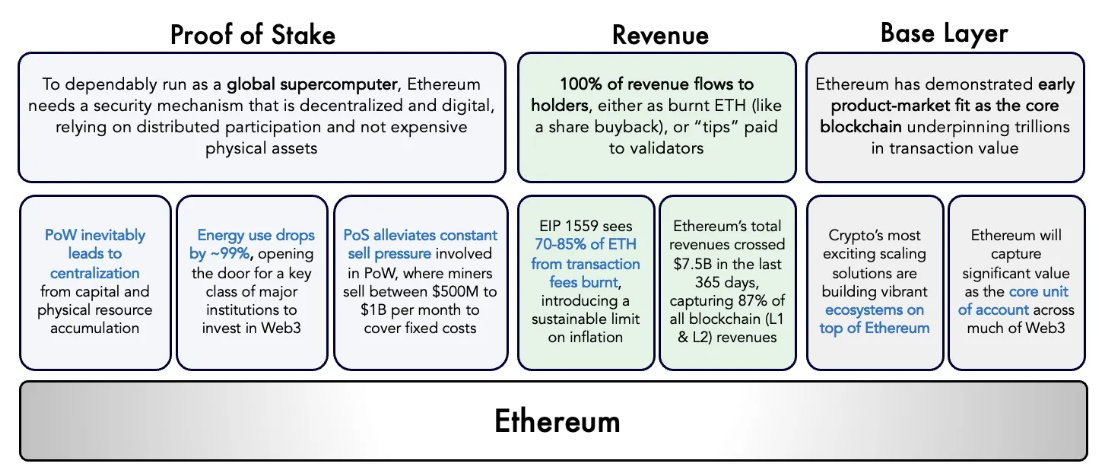

以太坊正在最安全的结算层上引入适合数字时代的强大新工具。

以太坊的现金流和持久的护城河最终使我们能够使用传统的框架来评估其价值。

⠀

模型假设

⠀

增长率和价值捕获

⠀

为了预测增长,我们使用了广受赞誉的研究,同时使用链上数据来量化现有的Web3渗透率。在预测未来价值捕获时,我们使用了保守的远期指标,这些指标没有反映加密货币迄今为止的显著增长,也没有反映其隐含的发展轨迹。

我们还采取了一种保守的方法,使用2022年、2023年和2024年的大折价来捕获长期的宏观、监管或加密货币特定的不确定性。

加密行业仍处于初级阶段,未来几年可能会出现无数用例和子行业。因此,我们的方法旨在捕获整体扩展,而不是束缚在当前用例将持续的情况,或试图预测每个核心市场在成熟时会是什么样子。

我们划分了质押者(从ETH的销毁、小费和MEV中捕获价值)和非质押者(其直接价值捕获仅限于销毁ETH(份额回购)),而现值在一系列ETH供应中被敏感化。对稳定状态下的销毁量估计各不相同,但我们的研究表明,到2030年销毁量达到1亿枚是一个合理的预测。

⠀

货币溢价

⠀

数字资产有别于传统股票。一个由协议、DApp和用户组成的充满活力的生态系统正在以太坊上构建。虽然许多协议将推出自己的代币,但ETH将作为主要的计价单位和交易媒介,以及核心资产负债表资产、商业中介和对冲工具。

此外,新兴市场的人们将越来越多地求助于ETH和BTC等无国界资产,以应对货币贬值和机构腐败。以太坊的活力和实用性将使其成为数百万人的合理选择,尽管消费者也会分散到其他加密资产中去。

术语

⠀

Web3和Crypto并不是完全的同义词

元宇宙是一个模糊的“包罗万象”的短语,经常被用来代替任何实质性的定义。我们避免使用这个术语,更愿意使用我们自己的定义:

Web2的虚拟世界将主要由独立的部分组成,包括:

⠀

虚拟硬件(VR/AR)

游戏世界(手机和云端)

虚拟电子商务(化妆品数字资产)

传统游戏硬件(游戏机和PC)

Web3的前沿将在很大程度上是可互操作的,在以下领域实现复合价值:

⠀

虚拟土地

Web3游戏

创作者经济(包括音乐、艺术和社交)

时尚/化妆品NFT

NFT藏品/角色/身份

以太坊估值模型

考虑到所有这些,我们现在可以开始构建一个详细的模型,当考虑到不同垂直行业的总可寻址市场(TAM)时,该模型可以解释以太坊的现金流。

⠀

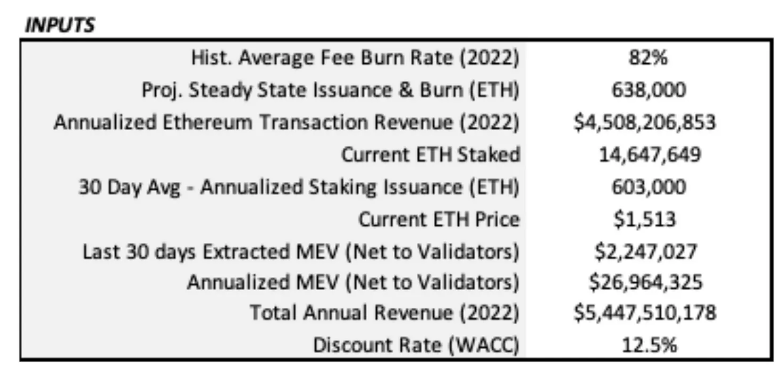

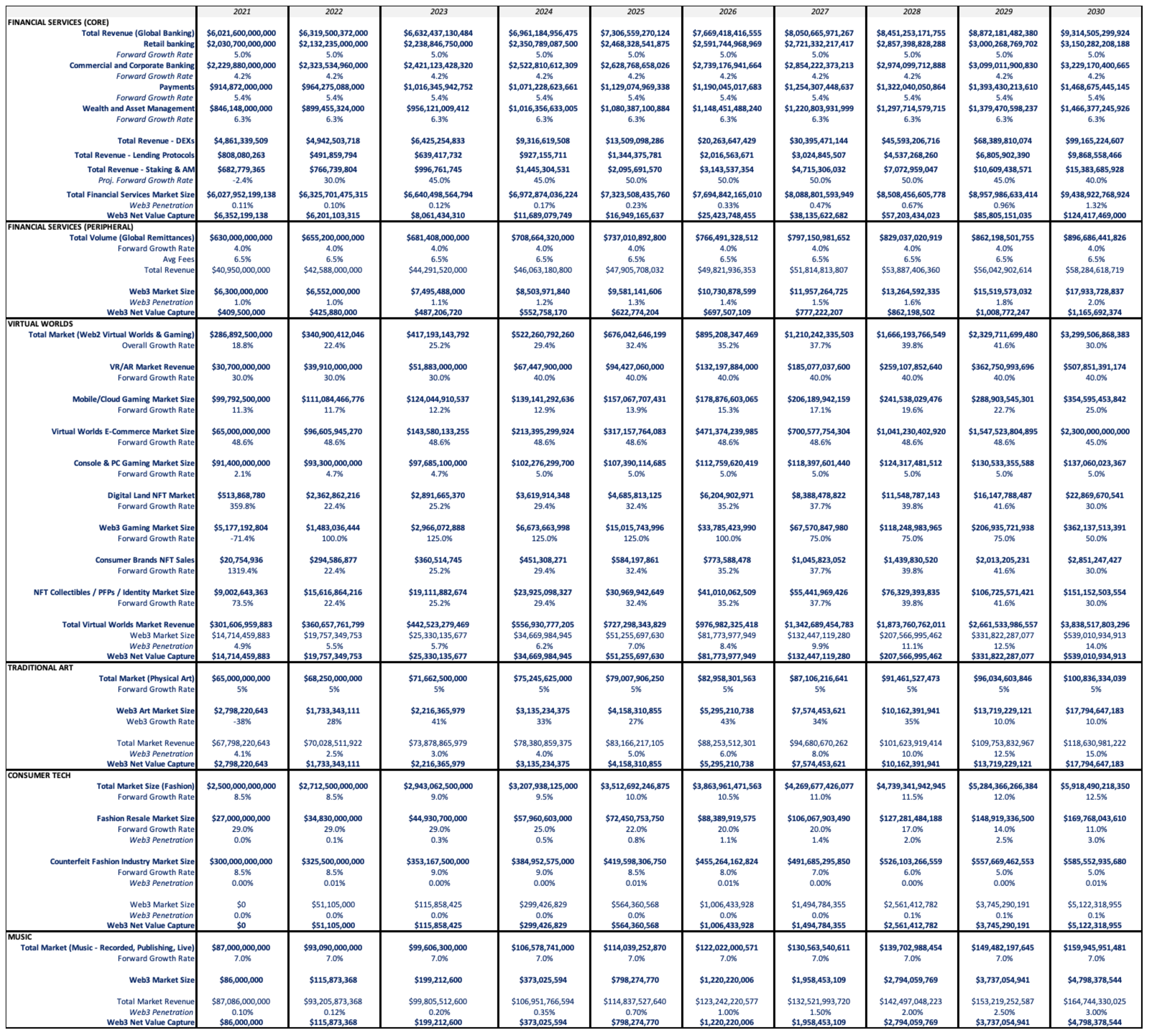

以下是基于今天的数据的模型输入。

⠀

⠀

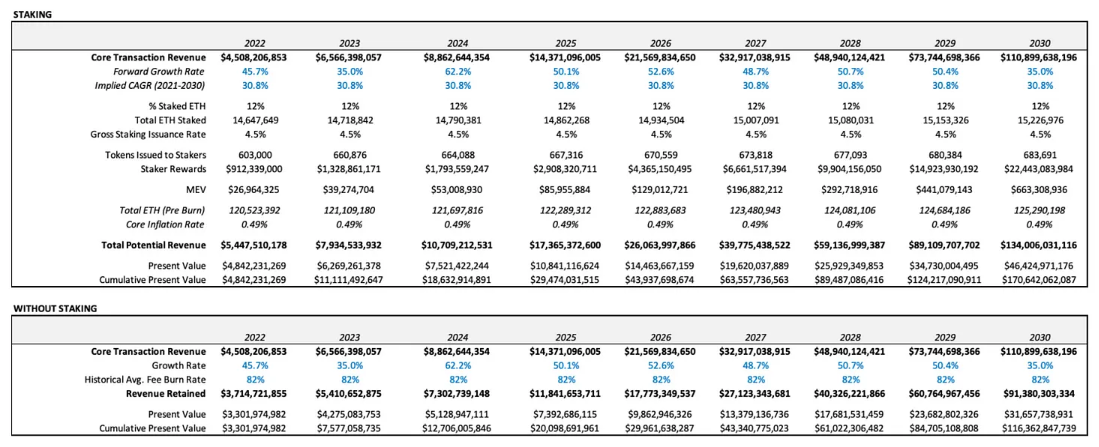

我们可以利用这些输入,并根据我们自下而上的分析得出的复合年均增长率(CAGR)开始建立我们的模型。

⠀

⠀

值得注意的是,在这个模型中,总质押ETH的百分比一直保持不变,为我们的预测提供了一个更保守的基线。在实践中,比率应该随着时间的推移稳步上升,为货币溢价创造一个更强有力的理由(我们将在后文讨论这个问题)。

⠀

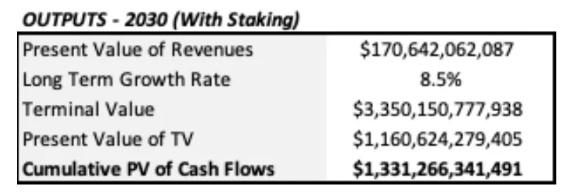

综上所述,以下是上述模型的主要输出结果的情况。

⠀

⠀

最后,我们现在可以根据这些输出,基于ETH的总供应和预期的货币溢价进行价格预测。

⠀

⠀

截至撰写本文时,ETH目前的价格在1500美元左右。如果模型成立,Archetype的基本情况显示到2030年将提供10倍的回报。

⠀

提醒一下,这个基本情况的价格预测严格基于以太坊核心业务(为构建在其上的一系列应用程序出售安全块空间)的现金流。

⠀

当我们考虑货币溢价时,当ETH在不同机制中的需求量越来越大时(如锁定在DeFi中的ETH、ETH销毁率、ETH质押、用于NFT购买的ETH等),数字开始扩大到更高。

⠀

10倍的回报是基本情况。

⠀

深入研究这个冗长的模型,看看Archetype是如何评估以太坊的各种个垂直市场的。

⠀

⠀

风险和注意事项

⠀

竞争

⠀

虽然未来可能最终是多链的,但我们相信以太坊仍将是杰出的领先者。随着数以万亿计的价值迁移到Web3,最高价值的很大一部分将继续在以太坊的主网上进行交易,因为他们对可靠性和安全性进行了优化。

此外,区块链自然会经历网络效应,因为根深蒂固的吸引力(用户、开发者份额、监管机构认可、机构接受度)会吸引更多的活动和投资流入。

也就是说,我们对以太坊的L2扩展解决方案感到兴奋,因为它们与日常用户相关,同时我们也认识到选择竞争区块链的价值。因此,我们对以太坊主导地位的下降进行了高度保守的建模,预测从今天的80%以上下降到10年后的60%,即使我们仍然认为以太坊很可能保留更大的市场份额。

⠀

风险

⠀

监管威胁,范围从合理的最低限度到极端的审查。也就是说,监管的透明度(如果到来的话)最终应该有利于采用。

⠀

不断增加的阻力(包括宏观和加密特定因素)倾向于推动流动性流向质押的ETH,质押ETH被认为可以提供更好的风险调整后回报。因此,整个DeFi的流动性可能继续向质押ETH提供的更安全的收益移动,这可能在短期内对以太坊的生态系统构成挑战。围绕流动质押的创新可能会在很大程度上缓解这种压力。

⠀

随着高价值用户对速度/成本而非去中心化/安全性的优化,与之竞争的区块链可能会在整个市场中占据更大的份额。我们仍然相信,构建在以太坊上的扩展解决方案最终将为用户和项目提供更有吸引力的价值主张。

⠀

目前超过60%的质押的ETH是通过5个平台和服务提供商完成的,其中Lido占据了30%的份额。Lido的治理代币的所有权集中在不到10个持有者之间,他们可能容易受到审查。合并后,以太坊在继续分散其验证者方面有大量工作要做。