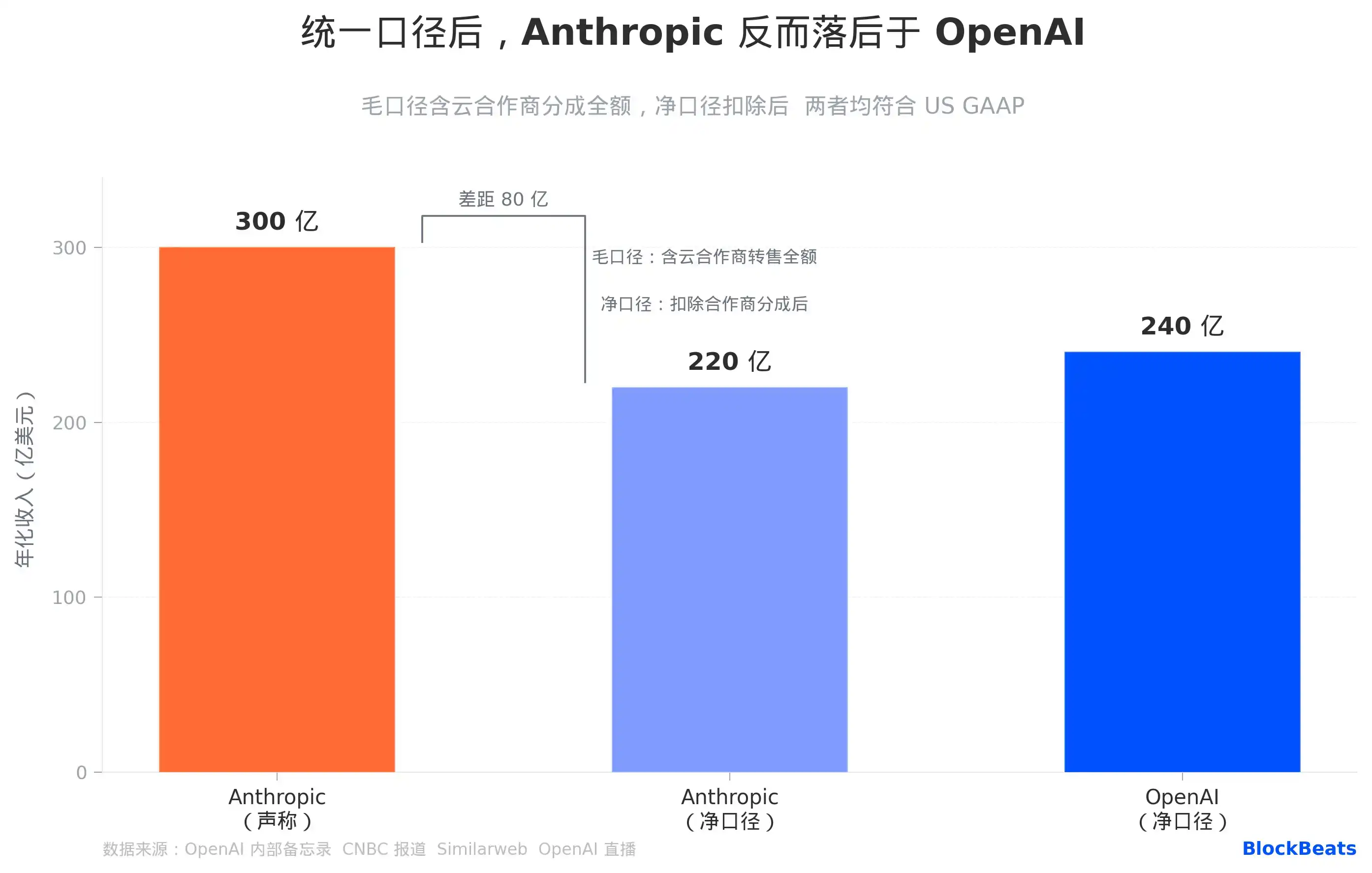

Selon les comptes d'Anthropic, son chiffre d'affaires annualisé est de 30 milliards de dollars, mais selon la conversion d'OpenAI, les mêmes chiffres de vente ne valent que 22 milliards de dollars. Aucun des deux chiffres n'est faux. C'est le premier coup de coupe porté par Denise Dresser, directrice des revenus d'OpenAI, dans cette lettre interne de quatre pages révélée par les médias le 13 avril.

L'affaire a commencé par un mémo interne obtenu par The Information. Dans sa lettre, Dresser a fait trois choses à la fois : elle a fait l'éloge de la nouvelle collaboration avec Amazon, dont « la demande est incroyablement élevée », a reconnu que le partenariat avec Microsoft « a limité notre accès aux clients », et a passé une partie considérable à décortiquer les chiffres de revenus d'Anthropic. La fuite de cette lettre est intervenue juste une semaine après qu'Anthropic a annoncé avoir franchi le cap des 30 milliards de dollars de revenus annualisés.

En surface, il s'agit d'une communication interne, mais en réalité, c'est une guerre de l'information soigneusement construite. Pour la comprendre, il est plus direct de l'aborder sous trois dimensions : la méthode de calcul des revenus, le paysage concurrentiel côté entreprise et la course aux capacités de calcul, puis de les replacer dans le même schéma structurel de collaboration cloud.

D'où vient l'écart comptable de 8 milliards de dollars

Anthropic annonce 30 milliards de dollars de revenus annualisés, OpenAI dit que le chiffre réel est de 22 milliards. Les 8 milliards de différence proviennent des choix radicalement différents que les deux entreprises ont faits concernant la méthode de comptabilisation des revenus.

Anthropic utilise une méthode de comptabilisation brute (Gross) : lorsqu'une entreprise achète des crédits d'utilisation de Claude via AWS, Anthropic comptabilise le montant total de cette somme en revenus bruts, puis traite la part reversée à Amazon comme un coût. OpenAI fait l'inverse : il n'enregistre que le montant net effectivement perçu de Microsoft, la part de Microsoft n'apparaissant pas dans les revenus bruts.

Les deux méthodes sont conformes aux principes comptables généralement reconnus (GAAP) américains. La logique d'Anthropic est qu'elle est la « partie principale » (principal) dans la transaction client, les fournisseurs de cloud n'étant que des canaux de distribution. La logique d'OpenAI est qu'il considère Microsoft comme un « agent », et n'enregistre donc que la part qu'il reçoit réellement. La source du désaccord ne réside pas dans une falsification, mais dans la revendication plus agressive de sa position dominante dans la chaîne de vente.

Dresser a écrit dans le mémo qu'Anthropic « utilise une méthode de comptabilisation qui fait paraître le chiffre d'affaires plus important », incluant la comptabilisation du montant total des parts d'AWS et de Google dans les revenus bruts. La sous-entendu de cette phrase est clair : lorsque Anthropic déposera son prospectus S-1 auprès de la SEC, les auditeurs statueront sur cette méthode, et un ajustement de concordance des méthodes pourrait devoir être divulgué. Converti selon la même méthode, Anthropic est à 22 milliards, OpenAI à 24 milliards, et c'est ce dernier qui prend la tête.

Il faut préciser que la croissance des revenus d'Anthropic est elle-même historique. Selon les données de Bloomberg et Sacra entre autres, ses revenus annualisés sont passés d'environ 9 milliards de dollars fin du quatrième trimestre 2025 à 30 milliards de dollars aujourd'hui, soit une multiplication par plus de trois en moins de cinq mois, et cela est principalement dû à des achats réels de clients, ce qu'un simple ajustement comptable ne peut expliquer. Le cœur de cette controverse comptable n'est pas qu'Anthropic rapetisse, mais qu'OpenAI utilise le « couteau » de la méthode pour redessiner les frontières.

La vitesse de rattrapage côté entreprise est plus rapide que prévu

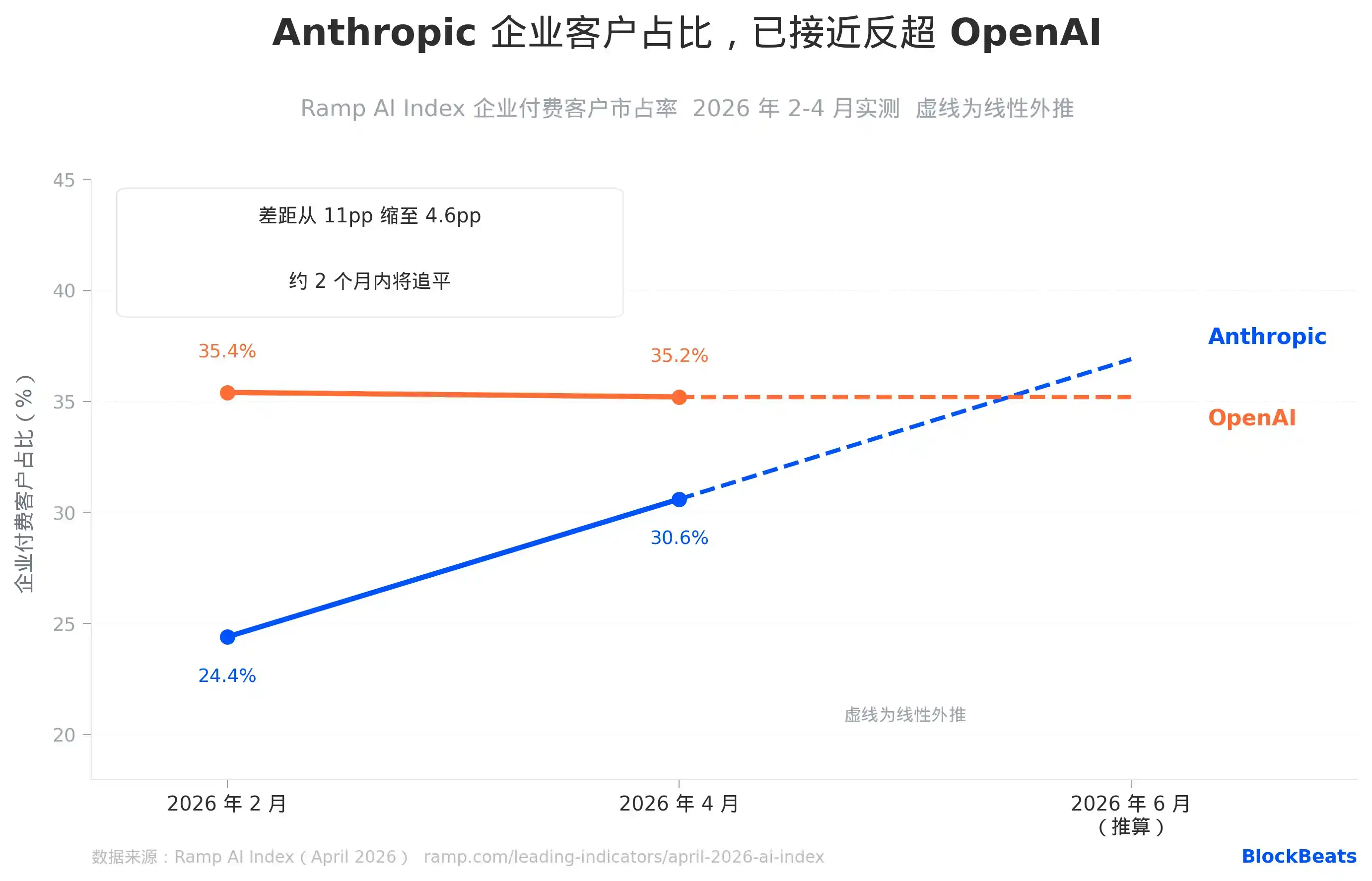

Ramp suit les dépenses réelles d'IA de milliers d'entreprises sur sa plateforme, c'est une source de données de première main pour juger des choix réels côté entreprise.

Données de l'Ramp AI Index d'avril : la part d'Anthropic parmi les clients payants entreprises est passée à 30,6 %, celle d'OpenAI est à 35,2 %, l'écart s'est réduit de 11 points de pourcentage en février à 4,6 points. Si l'on prend la vitesse moyenne de croissance d'Anthropic des deux derniers mois (+6,3 points de pourcentage par mois - qui est déjà le plus fort taux de croissance mensuel jamais enregistré pour cet indicateur), elle dépassera OpenAI sur cet indicateur dans environ deux mois.

Ce qui est plus notable, ce sont les signaux structurels. Dans trois industries à fort pouvoir d'achat, la domination d'Anthropic est déjà une réalité : Technologies de l'information/Logiciels (63 % contre 54 %), Services financiers (52 % contre 46 %), Services professionnels (47 % contre 44 %), toutes dépassent OpenAI. Ces trois secteurs sont précisément ceux où les budgets IA entreprises sont les plus concentrés et les décisions d'achat les plus professionnelles. Cela signifie que les entreprises qui ont le plus de poids dans la chaîne d'achat d'IA commencent collectivement à pencher vers Anthropic.

Dresser a reconnu de manière rare dans le mémo qu'Anthropic « dispose d'un avantage significatif auprès des clients entreprises », en citant comme raison ses capacités en programmation. Cette phrase, venant de l'intérieur d'OpenAI, a un poids totalement différent d'une évaluation externe ; c'est une entreprise qui dit à ses propres employés que l'adversaire a gagné sur le champ de bataille central. Elle a ajouté une mise en garde : « You do not want to be a single-product company in a platform war. » (« Dans une guerre de plateformes, vous ne voulez pas être une entreprise à produit unique. ») C'est un rappel aux employés que l'avantage de Claude en programmation, s'il ne s'étend pas à la couche plateforme, n'est finalement qu'un billet d'entrée, pas un billet pour monter à bord.

Écart de puissance de calcul : proche aujourd'hui, quadruple en 2030

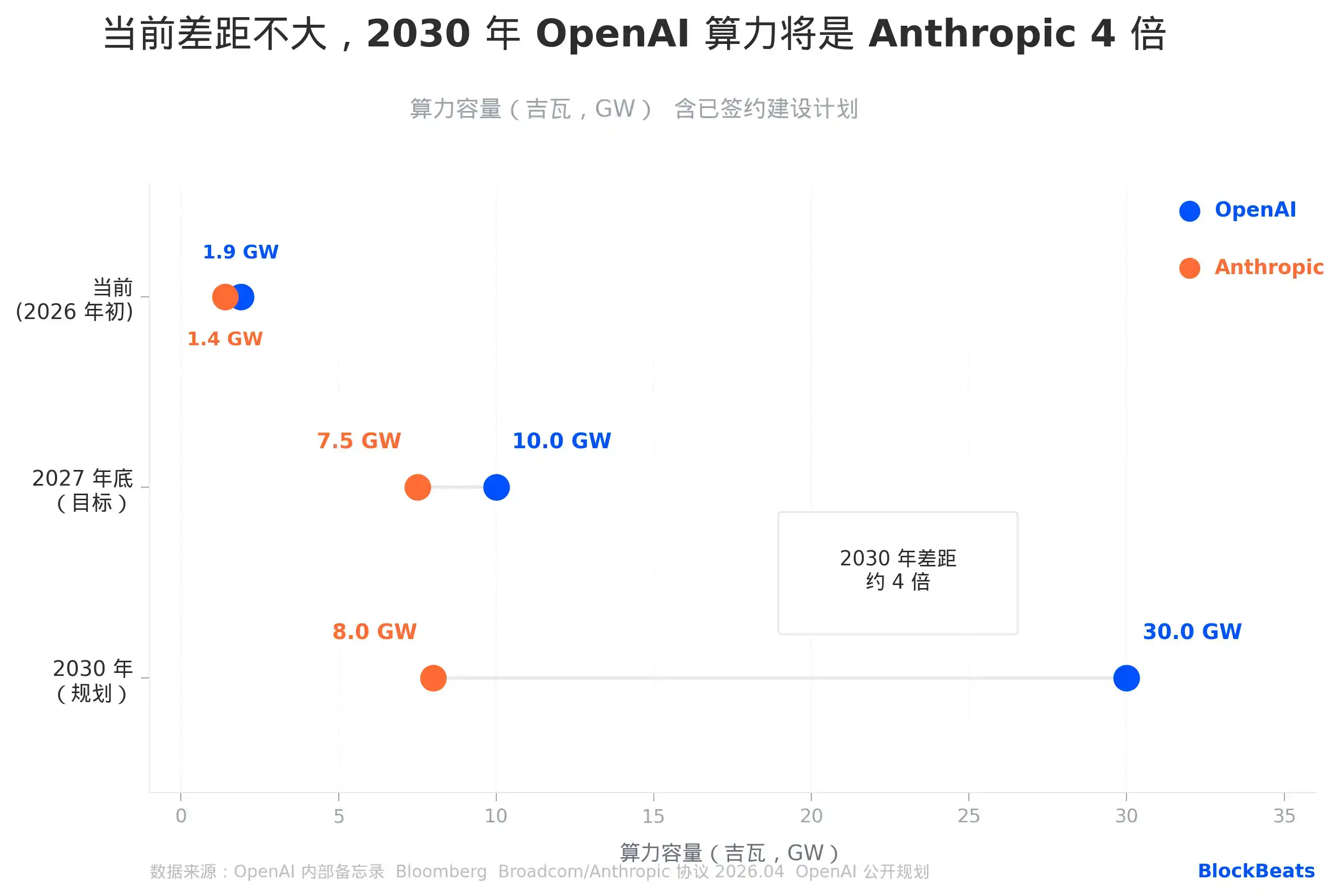

La capacité de calcul est la dimension la plus difficile à combler à court terme entre les entreprises d'IA, car son cycle de construction se compte en années et son seuil financier en dizaines de milliards.

Les chiffres actuels semblent proches : OpenAI environ 1,9 gigawatt, Anthropic environ 1,4 gigawatt, soit une différence d'environ 35 %. Dresser a décrit Anthropic dans le mémo comme « opérant sur une courbe significativement plus petite », mais cette affirmation n'est pas exagérée au regard de la comparaison actuelle des capacités ; l'écart est réel, mais pas encore décisif.

La vraie bifurcation arrive après 2027. OpenAI prévoit d'atteindre 30 gigawatts de capacité de calcul d'ici 2030, s'appuyant sur un contrat de cloud computing de 30 milliards de dollars sur cinq ans avec Oracle, l'ensemble du projet d'infrastructure Stargate, et un engagement total de construction de 1,4 billion de dollars.

Le chemin d'Anthropic dépend d'un accord sur une puce personnalisée avec Broadcom, d'une capacité de 3,5 gigawatts, déployée via Google Cloud, effective à partir de 2027, ajoutée aux clusters d'entraînement existants sur AWS, l'objectif fin 2027 étant de 7-8 gigawatts.

Même si Anthropic atteint pleinement son objectif 2027, il restera un écart quadruple avec les plans d'OpenAI pour 2030. Cet abîme n'est pas techniquement impossible à combler ; si les gains d'efficacité des modèles permettent de produire plus de bénéfices par unité de calcul, Anthropic pourrait créer des produits suffisamment bons avec moins de puissance.

Mais elle doit le faire sous réserve que l'élan de Claude côté entreprise se maintienne, afin de supporter ses coûts d'achat de capacité de calcul grâce à des revenus d'abonnement continus : selon les estimations de Sacra, les frais qu'Anthropic paiera aux partenaires cloud s'élèveront à environ 1,9 milliard de dollars cette année, et devraient atteindre environ 6,4 milliards de dollars en 2027.

Amazon, parie simultanément sur deux concurrents

La phrase la plus intrigante de ce mémo est la qualification directe que fait Dresser de la relation de partenariat avec Microsoft, écrivant que cette collaboration « a également limité notre capacité à atteindre les entreprises là où elles se trouvent ».

Le virage d'OpenAI vers Amazon est déjà très clair : selon CNBC, en février dernier, Amazon a annoncé un investissement de 50 milliards de dollars dans OpenAI, tout en obtenant l'exclusivité de la distribution cloud tierce pour la plateforme de gestion d'agents enterprise Frontier d'OpenAI.

C'est un changement actif de l'orbite Microsoft vers l'orbite Amazon, la logique est directe : beaucoup d'infrastructures IA des clients entreprises sont déjà construites sur la plateforme Bedrock d'AWS, et les clauses d'exclusivité de Microsoft rendent difficile la vente directe d'OpenAI sur ce terrain.

Mais l'autre facette d'Amazon dans cette compétition mérite également attention : il est actuellement le plus grand partenaire d'infrastructure cloud et investisseur stratégique d'Anthropic, avec un investissement cumulé de 8 milliards de dollars ; leur projet collaboratif Project Rainier a déployé environ 500 000 puces Trainium 2. Le pari total d'Amazon dans toute la course à l'IA s'élève à 58 milliards de dollars, dirigés simultanément vers deux adversaires qui s'affrontent frontalement sur le marché enterprise.

Il ne s'agit pas d'un simple pari diversifié d'un hyper-scaler de cloud, mais d'une structure plus précise : Amazon est à la fois « l'allié stratégique et le plus grand bailleur de fonds » d'Anthropic, et la nouvelle base cloud qu'OpenAI utilise pour « remplacer Microsoft ».

Lorsque les deux entreprises se disputent les mêmes clients entreprises, le canal qu'elles se disputent est précisément la plateforme Bedrock d'Amazon, une plateforme qui distribue les modèles des deux entreprises. Quel que soit le taux de conversion le plus élevé sur Bedrock, Amazon y gagne, mais OpenAI et Anthropic y perdent l'un face à l'autre.

Sous la pression d'une part de marché enterprise continuellement grignotée et d'une fissure structurelle dans le partenariat Microsoft, OpenAI a choisi de reconstruire le récit grâce à une guerre des chiffres finement calculée, tout en se repositionnant sur les canaux de distribution avec Amazon. Les trois ensembles de chiffres, une fois démontés, montrent que cette compétition est plus complexe que ce que l'une ou l'autre partie ne veut vous laisser voir.