比特币(BTC)在2026年开局便遭遇严峻考验。从2025年10月的峰值126,000美元一路下滑,至2月1日已跌至约75,000美元,市值蒸发约超过8,000亿美元。

这次暴跌不仅将BTC挤出全球十大资产行列,还引发了广泛的杠杆清算和市场恐慌。相比以往周期,这次调整更像是结构性转变的产物:流动性供应链的重塑、参与者结构的变迁,以及宏观环境的叠加影响。

本文开头我想给你提问几个问题

1.BTC和其他的底部位置在哪里?

2.为什么BTC暴跌

3.矿工成本价是否会关联 BTC价格

4.散户/机构是否会继续买入

虽然心有不甘或许你已经有了答案,那剩下的我们继续走下去吧,朋友。

为什么BTC暴跌?BTC的近期崩盘并非单一事件驱动,而是多重因素交织的结果。

首先,地缘政治风险急剧升温。美伊紧张局势升级,包括伊朗港口爆炸报道,导致投资者避险情绪高涨。作为全天候交易资产,BTC往往成为全球恐慌的“第一响应者”。在流动性稀薄的周末,美伊冲突新闻放大卖压,推动BTC跌破80,000美元支撑。

其次,美元飙升扮演了关键角色。特朗普提名凯文·沃什(Kevin Warsh)为美联储主席后,市场预期货币政策将趋紧,美元指数大涨。这使得以美元计价的资产如黄金、白银和BTC对国际买家更昂贵,引发“去风险化”抛售。

杠杆清算加剧“多米诺效应”,周末流动性不足放大了10·11闪崩事件的发酵。

更深层是Crypto native资金与机构的巨量换手:2025年7月底,Galaxy代表一位Satoshi时代早期持有者,在7-9天内分批出售超过80,000枚BTC(价值约90亿美元),这是史上最大名义比特币交易。

这与BTC在8月跟随ARKK和NVDA触顶后掉队一致,标志着OG巨鲸通过成熟的BTC wrapper产品(如IBIT)退出,转向TradFi资产。Galaxy的2025年最大业务增长正是帮助这些鲸鱼从原生BTC换仓到iBit,后者抵押机动性更强、安全性更高,体现了纸比特币金融化的必经之路。

机构与散户分歧进一步推波助澜:Onshore买盘主导高点,而Offshore逢高减仓,散户流量转向美股/AI/Polymarket。

其次黄金单日暴跌9%,白银更是历史性崩盘26%,而BTC与这些“价值储存”资产同步下挫,暴露了其避险属性的局限。

这说明了两类资产的同时在竞争, 黄金白银金属 与 数字黄金的一场比拼。

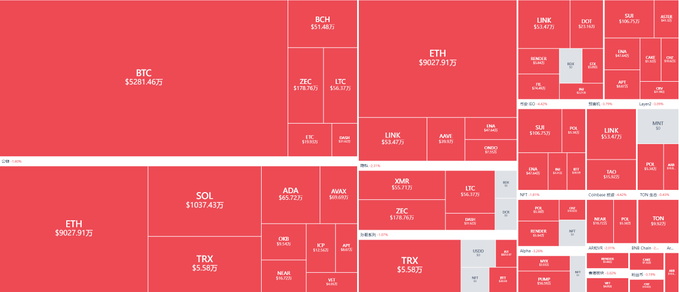

我们再来看看这组数据

暴跌期间,杠杆清算规模惊人。根据AiCoin数据,过去24小时内,全网加密期货爆仓总额达2.2亿至2.6亿美元,影响超过33.5万交易员。

其中,长仓(看涨押注)占比80-85%,总损失约2.4亿美元。这是有史以来最大单日长仓清算事件之一,堪比“黑色星期日”。

分交易所看,Hyperliquid录得最高爆仓额,达10.9亿美元(几乎全为长仓),占总损失40%以上。

Bybit紧随其后,爆仓5.7亿美元;Binance约2.5亿美元。资产层面,比特币相关爆仓6.7亿至7.8亿美元,以太坊高达9.6亿至11.5亿美元,Solana1.6亿至2亿美元。

这种“清算陷阱”效应形成多米诺骨牌:强制平仓推低价格,进一步触发更多爆仓。周末流动性不足放大了这一过程,近20万账户被抹平。

BTC的底部位置在哪里?

BTC可能尚未触底,但已接近历史支撑区。根据储备成本指标(reserve-cost),潜在底部在62,000美元附近,这较ETF前时代大幅上移。

其他信号包括:100周移动平均线(约80,000美元)被多次测试,类似2022年熊市模式;资金费率转为负值,暗示短期底部可能临近,但需美联储进一步宽松才能反转。

更悲观观点认为,若杠杆继续解除,BTC可能跌至56,000-60,000美元,甚至重现2022年80%回撤,触及25,000美元低点。

黄金和白银的同步崩盘加剧跨资产压力,白银从85美元跌至81美元,黄金从4,900美元反弹至4,730美元。

然而,BTC与美股科技股(如ARKK、NVDA)的相关性增强,若AI投资周期放缓,底部可能更深。总体上,70,000美元是关键关口,下破将开启更剧烈调整。

我们可以借鉴瑞达利欧的三个建议:

①不要让债务的增长速度超过自己的收入

②不要让收入的增长速度超过生产率

要避免杠杆加太多、支点不牢靠

③尽一切努力提高生产率

比特币未来就是看庄家收割的节奏,大跌或阴跌后拉一把。无论如何,加密货币开启了一个新的领域,但泡沫已经消失了。

矿工成本价是否会关联BTC价格?

矿工成本价与BTC价格高度相关,且在本轮周期中影响更显著。当前平均矿工成本约高于现价77,000美元。

真实的情况对于我们来说,关机价格只是一种精神寄托。

当成本高于市场价,矿工会减少产能,导致哈希率回落(2025年同比降15%),从而间接支撑价格通过供给收缩。

历史数据显示,矿工成本往往形成自然底部:低于成本时更多矿工加入,高于时则出清。

本轮独特之处在于矿工动机转变。从2024减半起,矿工储备持续下行至180.6万枚,不再仅为“交电费”,而是为AI转型筹资。Bitfarms、Hut 8等公司出售56亿美元等值BTC,转建AI数据中心,签署10-15年租约。到2027年,20%矿机电力或挪用AI。

这意味着矿工卖压更结构性,而非周期性。若价格长期低于成本(预计2028减半后升至180,000美元),更多矿企转向AI,将减缓哈希率增长,间接利好BTC价格稳定。

机构是否会继续买入?机构行为分化,但整体需求冷却。

机构分化,但被动配置主导。2026年1月,US spot BTC ETF净流出16亿美元,持仓减4,595 BTC。

BlackRock的IBIT单日流出3.1亿美元,标志从积累向风险规避转变。

机构持仓仅占ETF AUM四分之一,主要为财务顾问和对冲基金,后者价格敏感,已在2025 Q4减仓。然而,并非全线撤退。DAT公司(如MSTR)持仓从2023年的19.7万枚增至2025年底的108万枚,净增89万枚,通过NAV溢价套利维持买盘。

展望2026,ETF流投影15-50亿美元,若401(k)纳入和Fed降息,机构重燃兴趣。

2026年1月,US spot BTC ETF净流出16亿美元,累计退出60亿美元,持仓减少4,595 BTC。

但短期看,路径依赖和ETF bleed暗示机构非“钻石手”,更多逢高减仓。Crypto native资金正与机构巨量换手,OG鲸鱼通过iBit等产品退出,转向TradFi。

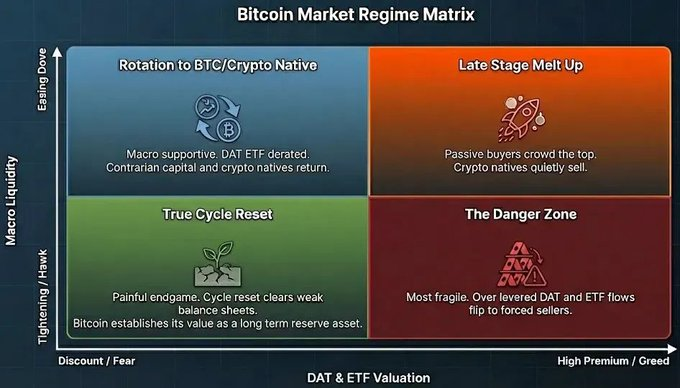

传统“四年减半周期”失效,主导变量为纵轴(宏观流动性:利率、财政、AI周期)和横轴(DAT/ETF溢价)。

四象限已部分实现:2025从宽松+高溢价转向紧缩+高溢价(风险最高,unwind剧烈);2026渐向宽松+折价(适合Crypto native重建)。

关键变量:SFT/DTCC代币化落地,提升杠杆但增系统风险;AI进入“高预期消耗期”,BTC搭车面临检验;BTC与alt进一步脱钩,前者接ETF/主权,后者更高风险偏好。

价格重要,但BTC已成国家级储备。未来,若Crypto rail沉淀现金流,转被动为主动使用,这将是adoption起点。从“Code is law”到“Code eating the bank”,革命继续。

致朋友:怀着希望的朋友们

或许正经历着市场恐慌与煎熬,看着账户缩水而夜不能寐。但请记住,庄子云:“无用之用,方为大用。

”

决定我们自身的不是过去的经历,而是我们赋予经历的意义。

爆发性和脆弱性共存 ,一开始发展极其缓慢, 然后会突然间快得难以置信。

“所谓的突然爆发,其实是一直在爆发。”

对于年轻一代的我们,我有我的计划,世界另有安排 。

最后BUY BTC & HOLD BTC。

来自:AiCoin