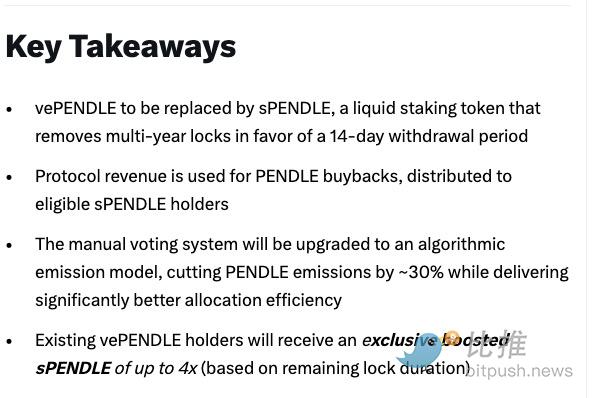

Recientemente, el "corredor de larga distancia" en el campo de DeFi, Pendle, anunció una importante actualización: la abolición de su veTokenomics (modelo económico de custodia de votación) implementado durante varios años, cambiando hacia un sPENDLE más líquido.

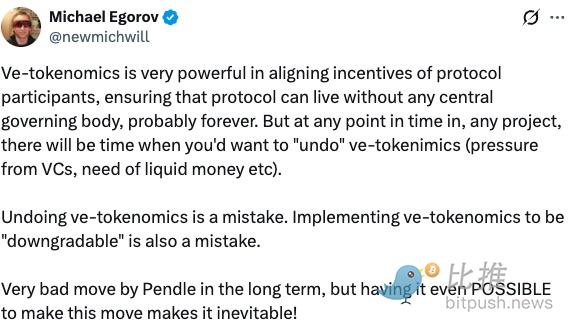

Esta noticia rápidamente generó un acalorado debate en la comunidad. Michael Egorov, el fundador de Curve, inmediatamente publicó un mensaje cuestionando la medida, afirmando directamente que "eliminar el modelo ve es un error". Sin embargo, del otro lado, el mercado votó con dinero real: el precio de PENDLE aumentó un 11%.

Como el absoluto dominante en el sector de derivados de tasas de interés, esta reforma "auto-destructiva" de Pendle no solo afecta el crecimiento de sus 3.5 mil millones de dólares en TVL, sino que también se asemeja a un juicio público a la narrativa central de DeFi de los últimos tres años: ese modelo de intercambiar "períodos de bloqueo" por "lealtad" parece ya no ser tan efectivo.

Las cadenas del bloqueo: La gobernanza del 20% de la "minoría"

Aunque los ingresos de Pendle han crecido significativamente en los últimos dos años, el rendimiento de su activo de gobernanza central, vePENDLE, nunca ha logrado sincronizarse completamente con el crecimiento explosivo del protocolo.

La verdad más cruda es:

-

La "brecha de riqueza" en las recompensas: El complejo sistema de votación manual semanal es extremadamente poco amigable para los usuarios comunes, lo que resulta en que las recompensas se concentren en unas pocas manos de jugadores profesionales.

-

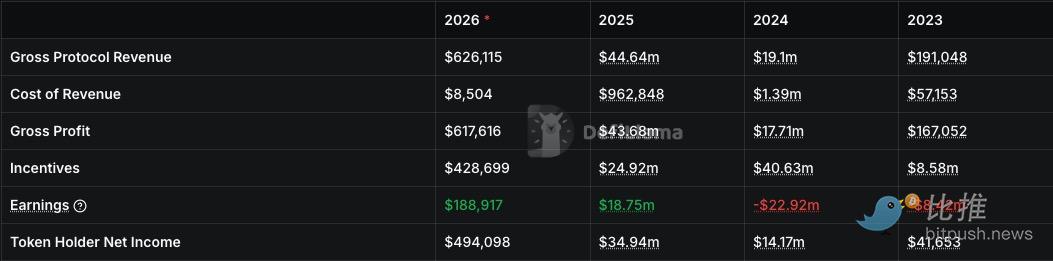

La falsa prosperidad de la eficiencia: Aunque la relación costo-eficiencia anualizada de Pendle es excelente – tarifas anualizadas de aproximadamente 13.99 millones de dólares, ingresos anualizados de aproximadamente 13.83 millones de dólares – si se desglosa por grupos específicos de liquidez, se descubre que más del 60% de los grupos en realidad operan con pérdidas. El protocolo depende a largo plazo de las ganancias de unos pocos grupos centrales de alta calidad (como Ethena, etc.) para subsidiar grupos ineficientes.

Esta no transferibilidad de "bloquear y desconectarse" aísla por completo a los titulares de la característica más poderosa de DeFi: la composabilidad.

Algoritmo y recompra: Cambiando de "marcha manual" a "piloto automático"

La nueva solución que ofrece Pendle, sPENDLE, esencialmente transforma el protocolo de un "juego de poder" a una "herramienta de eficiencia".

El cambio más significativo es la liberación de liquidez: los usuarios ya no necesitan enfrentar bloqueos de varios años, sino que se les ofrece un período de salida de 14 días. Si necesitan fondos urgentemente, pueden redimir instantáneamente pagando una tarifa del 5%. Este tratamiento de "tipo vista" otorga a los aproximadamente 127 millones de dólares actuales (35.51% del valor de mercado) de fondos apostados una mayor flexibilidad.

Y en la base de la gobernanza, Pendle introduce dos "armas secretas":

-

Emisiones impulsadas por algoritmo: La asignación de recompensas, que antes se decidía por votación humana, ahora la maneja un algoritmo. Este modelo configurará automáticamente las asignaciones basándose en la contribución real del grupo, y se espera que reduzca las emisiones generales en aproximadamente un 30%.

-

Recompra sustancial: Hasta un 80% de los ingresos del protocolo se utilizará directamente para recomprar PENDLE y distribuirlo entre los que hacen staking. Actualmente, los ingresos anualizados para los titulares del protocolo ya alcanzan los 11.06 millones de dólares, y las tarifas acumuladas totales han superado los 64.56 millones de dólares. El mecanismo de recompra hará que estos ingresos actúen más directamente sobre el valor del token.

El cambio inevitablemente conlleva una reorganización de intereses. Para calmar a esos "viejos servidores" que bloquearon durante años, Pendle estableció el 29 de enero como día de snapshot.

Según el plan, los titulares actuales de vePENDLE, al convertir, pueden obtener hasta 4 veces la bonificación de sPENDLE. Esta bonificación decaerá linealmente según el tiempo de bloqueo restante original, asegurando que aquellos usuarios que realmente apoyaron el protocolo a largo plazo sigan teniendo inicialmente la mayor voz y derechos de ganancias. Este diseño mitiga inteligentemente la preocupación de los usuarios antiguos sobre el "colapso de la consistencia a largo plazo".

Este cambio instantáneamente hizo que PENDLE se volviera "vivo". El mercado claramente prefiere ese activo líquido del que se puede salir en cualquier momento, pero que aún así permite compartir los beneficios de la recompra, en lugar de ese "boleto de comida a largo plazo" de fecha incierta.

III. Controversia: ¿Consistencia o liquidez?

Pero muchas personas en la industria no ven con buenos ojos este enfoque.

El "opositor" Michael Egorov, fundador de Curve:

"Revocar el modelo económico de tokens de custodia de votación es un error. Y diseñarlo desde el principio como 'degradable' también es un error. A largo plazo, este movimiento de Pendle es muy malo, pero lo más crucial es que cuando este tipo de operación se vuelve 'posible' mecánicamente, su ocurrencia ya era inevitable".

Sid Powell, cofundador y CEO de Maple, cree que el bloqueo a largo plazo esencialmente "retiene capital a la fuerza", lo que generalmente enmascara el riesgo real del protocolo y conduce a una concentración excesiva de poder. El enfoque de Pendle es "ya no forzar la lealtad mediante el bloqueo, sino atraer la permanencia a través de los rendimientos".

La esencia de este debate es: ¿La ventaja competitiva de un protocolo DeFi maduro debería ser el "tamaño del bloqueo" o el "atractivo del producto en sí"?

De hecho, Pendle no es un caso aislado.

En los altibajos de DeFi de estos últimos años, un grupo de protocolos establecidos ya se ha dado cuenta: la lealtad obtenida mediante "períodos de bloqueo" esencialmente está hipotecando el futuro del protocolo.

PancakeSwap fue uno de los pioneros en esta transformación. A fines de 2023, ya comenzó a reformar su antiguo sistema que requería que los usuarios bloquearan CAKE durante hasta cuatro años. Al introducir un mecanismo flexible de participación en los ingresos (Revenue Share) con veCAKE, PancakeSwap distribuye directamente el 5% de las tarifas del protocolo a quienes hacen staking, sin imponer la inmovilidad durante años. Para fines de 2025, a pesar de la competencia multichain, su TVL se recuperó de manera estable y se mantuvo alrededor de los 2.3 mil millones de dólares, atrayendo con éxito a una gran cantidad de minoristas que no querían quedar atrapados a largo plazo.

La trayectoria de Balancer también es muy ilustrativa. Su modelo veBAL enfrentó dificultades a largo plazo, con casi el 80% de los tokens en "estado de gobernanza inactiva", lo que significa que la gran mayoría de los titulares solo bloqueaban, no votaban. En 2025, el equipo ajustó por completo la estructura de incentivos en la actualización v3: introdujo opciones de bloqueo corto y ajustes automáticos de tarifas, transformando la gobernanza de una "tarea" a una herramienta de participación flexible. En seis meses, la tasa de participación en la gobernanza del protocolo aumentó aproximadamente un 40%.

Un experimento más radical provino del protocolo de stablecoin Ethena. En septiembre del año pasado, activó el "interruptor de tarifas", distribuyendo directamente los ingresos del protocolo a los titulares del token de liquidez sENA, omitiendo por completo el complejo modelo de custodia de votación.

Estos casos apuntan a un nuevo consenso: los protocolos DeFi están pasando de "obligar a los usuarios" a "retener usuarios con beneficios tangibles". El bloqueo fue un atajo para mantener la estabilidad de los datos, pero también sumió al ecosistema en una falsa prosperidad. Hoy, los protocolos prefieren reducir las barreras de entrada y mejorar la eficiencia del capital para obtener una actividad real.

La efectividad de esta transformación de Pendle se pondrá a prueba después del 29 de enero, cuando finalice oficialmente el bloqueo de vePENDLE. Pero independientemente del resultado, ya ha enviado una señal clara a la industria: en el futuro mundo DeFi, un producto excelente no debería convertir a los usuarios en "prisioneros del staking".

Autor: Bootly

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de BiTui:https://t.me/BitPushCommunity

Suscripción de Telegram de BiTui: https://t.me/bitpush