Auteur original : CM(X:@cmdefi)

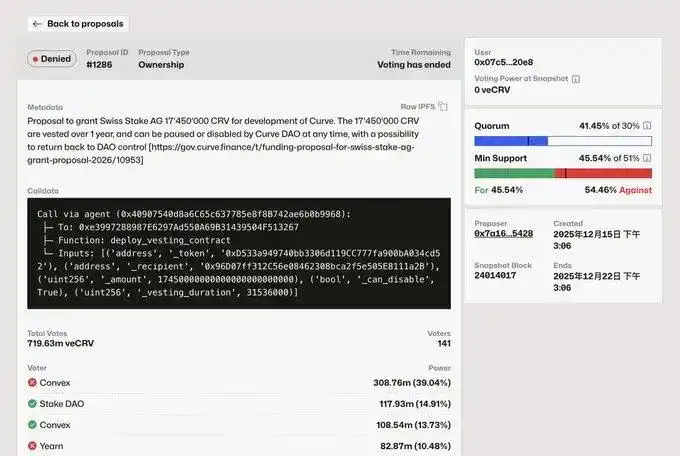

Il y a quelques jours, une proposition de financement sur Curve a été rejetée. Elle concernait l'allocation de 17 millions de $CRV à l'équipe de développement (Swiss Stake AG) pour ses frais de développement. Convex et Yearn ont tous deux voté contre, et leur pouvoir de vote était suffisant pour influencer le résultat final.

Depuis que les problèmes de gouvernance d'Aave ont commencé à faire surface, la gouvernance attire l'attention du marché, et cette habitude de donner de l'argent sur simple demande commence à être remise en cause. Cette proposition de Curve soulève deux points clés :

1. Une partie de la communauté n'est pas contre le financement d'AG, mais elle veut savoir comment l'argent a été utilisé précédemment, comment il sera utilisé à l'avenir, si c'est durable, si cela a généré des bénéfices pour le projet. En même temps, ce mode de subvention trop primitif fait qu'une fois l'argent dépensé, il n'y a plus aucune contrainte. À l'avenir, le DAO devra créer un Trésor, les revenus et les dépenses devront être transparents, ou il faudra ajouter des contraintes de gouvernance.

2. Les grands détenteurs de veCRV ne veulent pas diluer la valeur de leurs actifs. C'est un conflit d'intérêts assez évident. Si les projets soutenus par les subventions en CRV ne sont pas susceptibles de créer des bénéfices prévisibles pour le veCRV, ils n'obtiendront probablement pas de soutien. Bien sûr, Convex et Yearn ont également leurs propres intérêts et influences, mais nous n'aborderons pas ces problèmes pour l'instant.

Cette proposition a été lancée par le fondateur de Curve, Mich. AG est également l'une des équipes qui entretient le dépôt de code central depuis 2020. Pour ce financement, la feuille de route présentée par AG incluait, entre autres, la poursuite du développement de llamalend, y compris le support pour PT et LP, ainsi que l'expansion du marché des changes sur chaîne et du crvUSD. Cela semble valoir la peine d'être fait, mais la question de savoir si cela justifie une subvention de 17 millions de $CRV est un autre calcul. Surtout que la gouvernance de Curve est très différente de celle d'Aave ; son pouvoir est réparti entre plusieurs équipes aux positions bien marquées.

Comparons le modèle ve avec les modèles de gouvernance conventionnels :

Commençons par la conclusion : la plupart des modèles de gouvernance conventionnels actuels n'ont, de par leur conception, pratiquement aucun avantage. Bien sûr, si un DAO est suffisamment mature, une structure traditionnelle peut aussi très bien fonctionner, mais malheureusement, aucun projet dans l'espace Crypto n'a encore atteint ce niveau de maturité, comme en témoignent les problèmes rencontrés par Aave, pourtant considéré comme un leader par consensus du marché.

Si l'on parle uniquement de la conception du modèle, le modèle ve présente certains aspects avancés. Tout d'abord, il génère des flux de trésorerie (cashflow) et est lié au contrôle de la liquidité. Lorsqu'il existe une demande externe de liquidité, cela conduit à de la « corruption » (bribes) de ce pouvoir. Ainsi, même si vous ne voulez pas verrouiller vos actifs à long terme, vous pouvez déléguer vos jetons à des projets mandataires comme Convex/Yearn pour en tirer un revenu.

Ainsi, le modèle ve est un modèle où le droit de vote est lié aux flux de trésorerie. Son évolution future suivra probablement la voie du « capitalisme de gouvernance ». Le vetoken lie le droit de vote au « verrouillage à long terme », ce qui a pour essence de filtrer ceux qui ont un volume important de capitaux, qui peuvent supporter la perte de liquidité et qui ont la capacité de mener des jeux à long terme. À long terme, le résultat est que les gouvernants passeront progressivement de la communauté des utilisateurs ordinaires à la « communauté des capitaux ».

De plus, en raison de l'existence de cette couche mandataire comme Convex/Yearn, de nombreux utilisateurs ordinaires, voire des utilisateurs fidèles, qui souhaitent obtenir des revenus sans perdre en liquidité et en flexibilité, choisiront progressivement de déléguer leur gouvernance à ces projets.

On peut voir quelques indices dans ce vote : à l'avenir, Mich ne sera pas nécessairement le protagoniste de la gouvernance de Curve, celle-ci reposera entre les mains de ces grands détenteurs de droits de vote. Lorsque des problèmes de gouvernance sont survenus chez Aave, certains ont proposé l'idée d'une « gouvernance déléguée/élitiste », qui est assez similaire à la structure actuelle de Curve. Quant à savoir si c'est une bonne ou une mauvaise chose, le temps nous le dira.