北京时间 12 月初的深圳华强北,空气中弥漫着一种久违的焦虑与狂热交织的味道。

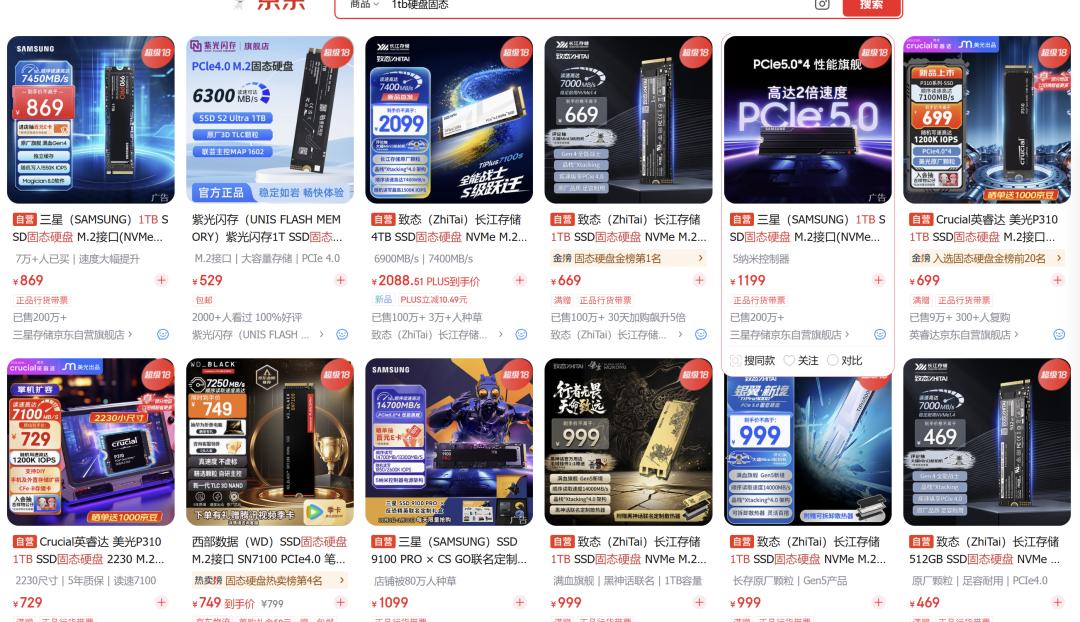

如果你现在去柜台问价,会发现一个魔幻的现实:两年前你嫌贵的 478 元 2TB 固态硬盘,现在不仅没降价,反而被黄牛炒到了 1199 元;曾经随手买来插满主板的 DDR5 内存条,半年内价格翻了两倍,涨幅甚至跑赢了同期的纳斯达克指数。二手市场上,甚至出现了“用内存条理财”的怪象,老旧的组件被戏称为“电子茅台”。

大多数人把这看作是消费电子市场的又一次周期性抽风,但在加密货币的深水区,这股来自物理世界的寒流正在冻结整个行业的底层逻辑。

这是一个关于“蝴蝶效应”的残酷版本:英伟达在加州打了一个喷嚏(抢占产能),远在四川深山的加密货币矿场就得患上重感冒。

我们要探讨的不是简单的“涨价”,而是一场由 AI 巨头引爆的全球算力资源掠夺战。当物理世界的根基发生剧烈晃动,建立在其上的加密货币大厦——从 PoW 挖矿、去中心化存储到 DePIN 网络——正在经历一场无声但剧烈的地质重塑。

祸起萧墙——被 AI 挤爆的供应链

我们先回到一切的源头:半导体供应链正在经历一场残酷的产能大洗牌。

在 2025 年之前,全球存储芯片(DRAM 和 NAND Flash)的产能相对过剩,这也是为什么我们能经历一段“白菜价”装机的美好时光。但 ChatGPT 引爆的 AI 军备竞赛彻底改变了供需平衡。

对于三星、SK 海力士和美光这三大存储巨头而言,这笔账算得很清楚:生产一颗用于英伟达 H100/B200 加速卡的高带宽内存(HBM3e),其利润率是普通 DDR5 内存条的数倍。在晶圆产能受到物理约束的前提下,巨头们几乎是毫不犹豫地达成了某种默契——疯狂扩产 HBM,无情砍掉 DDR4/DDR5 产线。

这是一场物理世界的零和博弈,数据不会说谎。截至 2025 年第四季度,全球 HBM 订单已经排到了 18 个月后,而作为代价,标准型 DRAM 的现货价格同比暴涨 171%。这就好比房地产商为了盖摩天大楼(AI 数据中心),把盖廉租房(消费级硬件)的水泥和钢筋全部垄断了。

对于币圈而言,这意味着赖以生存的土壤变了。过去十年,加密货币的繁荣很大程度上建立在“廉价硬件”和“过剩电力”的基础之上。散户可以用闲置的游戏显卡挖矿,可以用废弃的硬盘跑节点。但在今天,当一套基础的 64GB DDR5 内存成本突破 400 美元时,“去中心化”的物理门槛被人为地抬高了三倍。

PoW 的黄昏——门罗币与算力中心化危机

冲击波首先抵达的是对硬件成本最敏感的工作量证明(PoW)赛道。这其中,受创最深的是那些以“抗 ASIC、亲民挖矿”为荣的项目。

以门罗币(Monero/XMR)为例,这或许是硬件通胀下最典型的受害者。

1. 算法的阿喀琉斯之踵 门罗币的核心算法 RandomX 设计初衷极为理想主义:为了防止算力被专用矿机(ASIC)垄断,它要求挖矿设备必须进行大量的随机内存访问。这使得 CPU 挖矿成为主流,因为 CPU 拥有强大的缓存管理能力。 然而,RandomX 对内存延迟和带宽极其敏感。在“内存白菜价”时代,这是优点,但在“内存超级周期”里,这成了致命伤。

2. 单体经济模型(Unit Economics)的崩塌 让我们算一笔账:

- 2023 年模型:一台 Ryzen 9 7950X 矿机,内存成本约 150 美元。电费占比 40%,回本周期约 10-12 个月。

- 2025 年模型:同样配置,内存成本飙升至 350 美元以上。加上电费,回本周期被拉长至 24 个月甚至遥遥无期。

3. “平民矿工”的消亡 当家庭矿工发现挖出来的币还不够覆盖硬件折旧费时,唯一的选择就是关机。 这导致了一个危险的后果:网络算力将不可避免地向那些能够拿到“大客户批发价”内存条的大型数据中心集中。原本为了“抗 ASIC 中心化”而设计的内存依赖型算法,最终因为内存涨价而掉进了另一种“供应链中心化”的陷阱。

存储赛道的生死劫——Filecoin 的资本困境

如果说 PoW 赛道面临的只是“收益变薄”,那么对于 Filecoin、Arweave 这样的去中心化存储网络,这场危机则是“生存模式”的开启。

Filecoin 的技术架构决定了它是一个嗜血的硬件怪兽。其独特的“封装”(Sealing)过程——即把数据加密并生成零知识证明——需要消耗极高的计算资源。这撞上了一堵厚厚的“内存墙”:一个标准的封装节点通常需要 128GB 起步的 RAM,甚至 512GB。内存价格的翻倍,直接导致单 T 算力的建设成本(CapEx)激增 40% 以上。不仅如此,封装过程还需要高速 NVMe SSD 作为缓存层进行频繁读写,SSD 价格 20% 的涨幅叠加高强度的寿命损耗,让运维成本(OpEx)也水涨船高。

更为要命的是币价与成本之间的剪刀差。在牛市,高涨的币价可以掩盖高昂的硬件成本。但在震荡市或熊市,硬件成本的刚性上涨(以法币计价)与代币收益的波动(以币本位计价)形成了残酷的背离。这直接切断了中小型存储服务商(SP)的扩张欲望,全网算力增长放缓甚至出现负增长,正是这一逻辑的直接体现。

然而,危机往往催生变革。为了在硬件高通胀下生存,SP 们被迫改变策略,从“堆垃圾数据赚区块奖励”转向“存储真实有效数据”。因为在 Filecoin 的经济模型中,存储经过验证的真实数据(Filecoin Plus)可以获得 10 倍的算力乘数。这意味着用同样的硬件成本,能撬动 10 倍的收益。这场硬件通胀,实际上是在倒逼去中心化存储赛道进行“供给侧改革”——清洗掉投机型矿工,留下真正具备商业数据服务能力的节点。

反转与新生——DePIN 的“铲子红利”

如果你认为内存暴涨对币圈全是坏事,那就错了。在金融市场,稀缺即价值。

当物理世界的算力资源变得极度昂贵时,那些能够聚合、调度闲置资源的 DePIN(去中心化物理基础设施网络) 协议,反而迎来了最大的基本面利好。

1. 从“剩余价值”到“核心资产” 以前我们说 DePIN 是利用“闲置资源”(比如你睡觉时闲置的电脑),这个叙事不够性感。但在 H100 一卡难求、内存条贵如黄金的当下,DePIN 做的是“稀缺资源配置”。 现在,手里拥有大量显卡和内存储备的 Render Network 或 Akash Network,本质上变成了一个“拥有大量低成本库存的租赁行”。他们的库存(算力)在升值,而竞争对手进入市场的门槛(购买新硬件的成本)在变高。这构筑了一道深不见底的物理护城河。

2. 补贴战争:用代币换硬件 最精彩的博弈发生在 Akash Network 上。 面对全球硬件短缺,Akash 没有坐以待毙,而是发起了激进的 PIP3 计划——直接动用国库里的 AKT 代币,作为额外补贴去“贿赂”那些拥有 H100/A100 等高端芯片的供应商。 这是一个极具前瞻性的举措:

- 在通胀时期,代币的边际印钞成本为零。

- 高端硬件的获取成本极高。

- 策略:用廉价的代币去置换昂贵的物理算力,锁定供给端。

这种“以币换卡”的战略,只有在硬件超级周期中才具有极高的赔率。谁能在这一轮周期中抢到更多的物理节点,谁就能在下一轮牛市中掌握 AI 算力的定价权。

结语:物理底价与价值重构

内存暴涨,给所有沉迷于 K 线图的币圈人上了一堂生动的物理课。

它告诉我们,加密货币并不是悬浮在云端的数字游戏,它的根深深地扎在硅基芯片和全球供应链的泥土里。

1. 生产底价理论(Cost of Production Floor)的回归 ,硬件成本的飙升,实际上为加密资产(尤其是 BTC 和主流 PoW 币种)提供了一个坚实的物理支撑位。 如果挖出一枚币的电费+硬件折旧成本从 2 万美元涨到了 4 万美元,那么 4 万美元就是新的“关机价”。在中期来看,只要网络没有死亡,代币价格将被迫向硬件成本回归。通胀的硬件,锁死了资产下跌的空间。

2. 告别草莽时代,对于投资者而言,逻辑已经很清晰了: 如果你还在幻想买两台矿机回家躺着赚钱,或者组个几千块的 NAS 就能挖矿致富,请趁早醒醒,那是 2017 年的旧梦。 在硬件通胀的时代,“轻资产、高收益”的窗口已经关闭。

未来的 Alpha 收益,属于那些手里掌握着核心物理资产(算力、存储)的“地主”协议,以及能够驾驭这种供应链周期的资本玩家。

当电子产品变成“茅台”,我们不应该去酿酒,而应该去投资那些拥有窖池的人。